金属资源跨市场操纵行为识别——基于价格信息和事件分析法

2019-06-11朱学红张众张宏伟

朱学红,张众,张宏伟

金属资源跨市场操纵行为识别——基于价格信息和事件分析法

朱学红1,2,张众1,2,张宏伟2,3

(1. 中南大学商学院,湖南长沙,410083;2. 中南大学金属资源战略研究院,湖南长沙,410083;3. 中南大学数学与统计学院,湖南长沙,410083)

为维护金属价格稳定,防范金属资源跨市场操纵的发生,以2005年国储铜事件为例,基于价格信息模型和事件分析法对金属资源跨市场操纵行为进行识别。研究结果显示:在操纵期间,期货市场信息中含有大量个人信息,说明存在行为要件;期货和现货市场都有显著的累积超额收益,说明存在结果要件。基于此,可以认定国际基金组织对铜价进行了操纵。在防范跨市场操纵的过程中,应该建立科学的跨市场操纵识别体系,完善联动性监测和反馈机制,并加强对金融产品价格信息的监管。

跨市场操纵;价格信息模型;事件分析法;个人信息含量;累积超额收益

一、引言及文献综述

随着经济金融化和衍生品市场发展,商品市场和期货、期权等金融市场的联系日益紧密,金融化程度日益加深,基本金属的金融化程度也不断提升。而大宗商品的保值和增值特性,使其投资和投机价值不断突显[1]。2003年,自美联储放开监管限制,允许金融机构进入大宗商品市场进行买卖,金融机构在市场交易中逐渐占据主导地位。金属价格已不完全受制于供需基本面的影响,期货市场成为金属资源定价的关 键[2]。虽然不同市场势力的参与有利于更好地实现金属期货市场的风险规避和价格发现等功能,但也在一定程度上改变了金属的定价机制,金融部门取代实体经济部门成为决定金属价格的主要力量,增大了金融化过程中金属市场被人为操纵的风险。市场操纵不仅会扭曲市场价格,还会破坏竞争机制,影响市场功能的正常发挥,引起市场恐慌,引发经济危机[3]。而且,随着金属资源各个市场之间联动性的不断增强,市场操纵由原来的单一市场操纵转变为多市场联动操纵。国际证券监管机构组织[4]指出基础资产和各金融市场的价格之间存在的联动性,一方面增加了操纵的可能性,另一方面,也提升了监管的难度。相比于单一市场操纵,跨市场操纵更加隐蔽,传染性更强,危害更大[5]。作为国家经济、社会和国防建设物质基础的金属资源,其安全性直接关系国家经济安全及国防安全。因此,为了维护金属价格稳定,保障国家金属资源安全,促进我国经济社会的平稳发展,有针对性地识别金属资源跨市场操纵并提出行之有效的防范措施就显得尤为重要。

跨市场操纵借助市场之间的联动性在不同市场上完成操纵,是在单市场操纵的基础上加以外延形成的,因此,研究跨市场操纵应从单市场操纵入手。早在1977年,Hart[6]就开始了对市场操纵问题的研究,此后,Allen和Gale[7]将市场操纵划分为信息型操纵、行为型操纵和交易型操纵。在此基础上,学术界从操纵的原因[8-9]、途径[10-11]、预警[12]以及监管[13-14]等多方面对市场操纵进行了广泛的研究,取得了一系列研究成果。然而,即便如此,市场操纵到目前为止依旧没有一个明确的定义。将市场操纵看作是一种会影响经济秩序正常运行的违法行为是目前社会各界对市场操纵所形成的共识。通过对现有文献进行整理发现,操纵的定义可以分为三类。第一类定义认为,只要市场行为导致了一定的结果,就可以认定为操纵,这些结果既可以是对市场效率的破坏[15-17],也可以是操纵者获取了收益[18-20]。比如Kyle和Viswanathan[15]认为只要导致价格信号出现偏差或者市场流动性等效率出现下降的行为都是市场操纵。第二类定义重点关注操纵者在操纵过程中采用的行动,这种行动具有欺诈、非经济和非理性等特征[21-22]。第三类定义则是囊括了前两类定义,认为操纵是个人或集团通过有计划的行动产生的以获取利润为目的的行为[23-24]。本文比较倾向于第三类定义,因为该定义包含操纵主体、进行操纵的行为以及由于操纵产生的结果三个要素,内容全面,参照美国巡回法庭在Frey v. CFTC①一案中的描述,可以分别称之为“主体要件”“行为要件”和“结果要件”。相较而言,第一类定义强调行为产生的结果,但对市场效率进行破坏或者可以使行为主体获取收益的行为有很多,不仅仅只是操纵;而第二类定义强调操纵行动本身及其特征,但只有行动,没有结果,也很难称之为完整的操纵,因为操纵者操纵市场通常要以获取利润为最终结果。

基于以上对市场操纵定义的梳理,本文认为市场操纵由主体要件、行为要件和结果要件构成。跨市场操纵作为市场操纵的一种,自然也具备市场操纵的构成要件,但相较于单市场操纵,跨市场操纵也有其特殊性,因为操纵者可以利用不同市场之间的联动机制,在两个或多个市场上进行操纵[25-27]。21世纪初,机构投资者就利用股票市场和股指期货市场之间的联动性,通过操纵中国移动和中国联通的股价,从而在股指期货市场获利[28]。钟维[29]更是直接将跨市场操纵定义为操纵的行为和结果涉及两个或两个以上具有直接价格影响关系的市场的操纵形式。

市场操纵的识别一直以来都是研究的重点,也是研究的难点。市场操纵的识别路径有三条:第一条,早期学术界对市场操纵的识别以定性研究为主,通过对某一行为进行研究看是否满足市场操纵行为的特征,来鉴定其是否存在市场操纵。该方法以Fischel和Ross[20]以及Pirrong[30]等的研究最为典型。随着研究方法的发展和数据量的增加,学者们试图采用定量的方法识别市场中的操纵行为。第二条路径就是通过理论分析市场操纵的手法,然后基于操纵后期资产表现出的“非正常性”对市场操纵进行定量识别。Craig[31]从操纵合约与正常合约的价格、交割产品的流转状况等方面的差异识别操纵行为,蒋云鹤和刘海龙[32]通过检验期货合约价格信息含量的异常概率进行判别。第三条路径是通过判断操纵者是否在操纵中获利识别操纵。Chaturvedula等[33]和Gerace等[34]揭示了市场操纵与超额收益之间的关系,通过证明存在显著为正的累积超额收益识别市场操纵。此外,还有其他方法,如利用SEM模型计算操纵指数[35],构建自下而上的监督学习算法[24]等,这些方法虽然多,但不具有系统性。关于跨市场操纵识别的实证研究相对较少,更多偏 向于基于第二条路径对市场操纵进行识别。朱学红 等[5]以2013年高盛铝价操纵事件为研究对象,运用GARCH模型对比操纵前后的资产波动性,初步判断出是否存在价格操纵的可能性,在此基础上,进一步运用事件分析法通过分析是否存在累积超额收益来判断是否存在跨市场操纵。张维等[36]在运用GARCH模型检验波动性异常的基础上,综合考虑流动性指标的异常变化,以此作为跨市场价格操纵行为判别的依据。

通过以上分析可知,以往对于操纵识别的研究仅仅只是从操纵后期资产价格序列表现出的“非正常”特性或者操纵的结果识别市场操纵。但根据市场操纵的组成要件可知,市场操纵是主体要件、行为要件和结果要件的有机统一,三者缺一不可。因此,在进行跨市场操纵识别时,也应该从三个要件出发,只有三个要件都满足,才能证明操纵的存在。

基于以上考虑,本文以2005年国储铜事件为例,在对主体要件通过案例进行理论分析的基础上,主要从行为要件和结果要件两个维度对跨市场操纵进行定量识别,同时考虑到跨市场操纵的特殊性,对行为要件和结果要件的检验不能局限在同一市场。之所以选取国储铜事件,主要在于以下三个方面的原因:第一,国储铜事件具有典型性且影响巨大。虽然发生在金属资源领域的操纵事件不少,但大部分为单市场操纵,而国储铜事件为典型的跨期现市场操纵案件;且该事件亏损额度高达9.2亿元,引起了国内外多家媒体和政府的高度关注,因此具有典型性和代表性。第二,铜是国民经济发展的重要支柱。金属铜作为经济发展的重要资源,一旦铜价被操纵,不仅会影响实体企业的生产经营和金融市场投资者的策略,更重要的是会影响市场的资源配置和我国金属资源安全,进而影响整个国民经济的发展。第三,关于国储铜事件的研究缺乏定量的识别。虽然国储铜事件发生在2005年,但关于该事件的分析以理论分析为主,还没有针对该事件的定量的科学识别。本文的创新之处主要体现在从跨市场操纵定义出发,解析跨市场操纵的构成要件,在操纵发生市场检验行为要件的存在,在获利市场检验结果要件的存在,从而定量地对金属资源跨市场操纵进行识别,为金融市场监管者提供了一种思路和 借鉴。

二、案例回顾及跨市场操纵机理分析

(一) 案例回顾

2004年国储局交易员刘其兵认为铜价难以继续上涨,在期铜市场上建立了8 000手空头合约。巨额交易引起国际基金组织的关注。2005年9月19日,国际基金组织开始拉升铜价。虽然刘其兵开出卖单打压铜价,但是依旧被爆仓。为了稳定铜价,中国取消了进口铜的关税补贴,并通过国储局先后于11月9日、11月23日、11月30日、12月7日对现货铜进行了四次拍卖。第一次拍卖后,铜价应声下跌,然而后三次拍卖均以流拍告终,而国际基金组织借此机会建立大量多头仓位。2005年12月12日,中国官方承认国储铜的亏损。

在此次事件中,进行博弈的空头方是国储局,多头方是来自美国和英国的对冲基金,最终国储局弃子认输。到了交割期,面对国内外众多压力,国储局选择了部分交割的策略,向伦敦交易所先交付5万吨铜现货,而将剩下15万吨的空单展期到远期——部分转为3个月后,即2006年2月21日到期的空单。

(二) 跨市场操纵机理分析

由于金融体系呈现立体化架构,按照不同的标准,可以将市场划分为不同的子市场。因此,跨市场也就有多种多样的组合,既可以指跨期货和现货市场,也可以指跨国内和国外市场等。由于国储铜事件主要涉及期货市场和现货市场,故本文以跨期现市场操纵为着眼点,对跨市场操纵进行机理分析和实证检验。

相较于单市场操纵,跨市场操纵最明显的特征就是操纵者进行操纵的市场和获利的市场可以不是同一个市场。单市场操纵的操纵行为发生于哪个市场,就在哪个市场获利,而跨市场操纵中,获利市场不一定是操纵行为发生的市场,也可能是操纵发生市场的关联市场。因此,跨市场操纵必须借由不同市场之间的联动效应完成。关于期货和现货市场之间的联动理论有很多,以凯恩斯、希克斯为代表的传统仓储成本理论认为期货价格就是现货价格加上仓储费用,但是该理论不能解释期货市场的倒挂现象;预期价格理论则认为期货价格是由期现货市场的正常供求信息和交易者预期的风险溢价构成的。实证研究的结果则指出期货和现货价格之间不仅存在着长期均衡关系[37-38],还存在着双向溢出效应[39-40]。理论和实证分析都表明了期货价格和现货价格是相互影响的。操纵者可以利用期货市场和现货市场的这种联动性完成跨市场操纵。

跨期现市场操纵有两种模式。其中,模式一是操纵者在期货市场操纵,在现货市场获利或者期现货市场同时获利。也就是行为要件在期货市场出现,结果要件在现货市场出现或者在期现货市场同时出现。由于期货市场具有价格发现功能,对于市场中的信息,可以比现货市场做出更快更及时的反应。因此,操纵者可以借由这一特点对期货市场进行操纵,从而在现货市场获利或期现货市场同时获利。由于现货市场不能做空,所以操纵只能在多头市场中进行。模式二是操纵者在现货市场操纵,在期货市场获利或者期现货市场同时获利。也就是行为要件在现货市场,结果要件在期货市场出现或者在期现货市场同时出现。由于金属期货合约采用的实物交割方式,因此,如果能够对现货价格进行操纵,就相当于控制住了期货合约的结算价格,进而可以利用资金、信息等优势,采用一些操纵手法,以获取超额收益。以多头市场为例,跨期现市场操纵模式如图1所示。

跨市场操纵的大致过程如下:第一步,建立现货(或期货)多头,当操纵者手中的现货(或期货)数量足够庞大时,可以在价格变动中抵消操纵带来的成本,而这对操纵者的资金水平提出了较高要求。第二步,通过交易、散布虚假信息等手段,拉升期货(或现货)市场价格。由于套利者的存在,期货(或现货)价格的变化很快就能传递到现货(或期货)市场,带动现货(或期货)市场价格的变化。第三步,在模式一中,操纵者可以抛出现货,在现货市场获利。如果操纵者通过交易手段拉升期货市场价格或者在操纵开始之前便持有大量期货合约,那么也可以在期货市场获利。在模式二中,操纵者可以根据空头方的不同反应在不同市场获利。如果空头方通过对冲进行交易,必须高价买入期货合约,多头方可以对冲获利退场,在期货市场获利;如果空头方采取实物交割法,现货价格也已上涨,多头方依旧可以通过交割在现货市场获利。

国储铜事件是属于模式一的跨市场操纵事件。在该事件中,行为要件出现在期货市场,结果要件出现在期现货两个市场。基金公司主要通过两个步骤对市场完成操纵:第一步,在期货市场上建立多头头寸拉升期货价格进行直接操纵。在国储局建立空头合约之后,为了获取更多非正常收益,基金公司迅速建立大量多头合约,增强市场买方力量,提升期货市场铜价。第二步,基金公司通过大举建仓,向市场传递多头信号,使个人信息融入市场信息中,对市场产生噪声,利用羊群效应影响其他交易者的判断,带动市场走势,一方面可以实现期货市场的获利,另一方面可以借助期、现货市场之间的联动性,将价格的变化传递到现货市场,引起铜现货价格的变化,从而实现在现货市场的获利。具体操纵流程如图2所示。通过以上分析不难发现,在该事件中主要有三方势力参与,其中基金公司采取行动拉升铜价,是本次事件的操纵主体,也就构成了操纵的主体要件;国储局在市场上建立大量空头头寸,企图通过投机获利,是此次操纵的主要受害人;其他交易者则是受到操纵产生的噪声干扰,盲目跟随建立多头头寸。

图1 多头势力跨期现市场操纵模式图

三、模型及数据

价格操纵理论认为市场操纵者可以通过证券交易,产生具有引导性的价格信息,使价格脱离市场供求关系,制造人为价格,导致市场价格趋于操纵者的目标价格水平。这也正是投机和操纵的主要区别。投机者预测价格走势,预测正确一本万利,预期错误则血本无归,收益结果可正可负。操纵者则控制价格走势,利用自身优势引导市场经济走向,获取超额收益。通过该特征,我们可以识别行为要件,也可以识别结果要件。因为操纵者对市场进行操纵时,会引导价格走势,这就需要在价格信息中加入个人信息,因此,可以借鉴蒋云鹤和刘海龙[32]的思路,通过价格信息模型检验在疑似操纵期间市场价格信息中是否含有大量的个人信息来判定行为要件的存在。当市场价格趋于目标价格时,操纵者可以实现其目的,获取超额收益,因此,可以通过事件分析法计算市场超额收益率来检验结果要件的存在。根据跨市场操纵和单市场操纵的区别以及对国储铜事件的机理分析,在期货市场检验行为要件的存在,在现货市场和期货市场检验结果要件的存在。

(一) 价格信息模型

当市场价格对交易者交易越敏感时,大交易者在市场信息中掺杂的个人信息越多,市场被操纵的可能性越大。因此,可以通过检验铜期货合约是否在一定时期内显著地包含大量个人信息来对该时期是否存在市场操纵进行判别。

期货合约价格通常由三部分组成,分别是供求 信息、已知信息和无法观察到的信息。首先,通过式(1)剔除已知信息,只保留包含个人价格信息的供求 信息。

y=0+1S+(1)

其中,y是时刻铜期货合约价格,S是系统性风险指标,包括油价、上证指数、库存、美元指数,残差可以看作是剔除了已知信息的价格信息。

其次,利用式(2)进行回归,其中残差就是2005年LME铜三个月期货合约、2006年LME铜三个月期货合约和2007年LME铜三个月期货合约的区别。

2005=0+12006+22007+(2)

如果有交易者对2005年LME铜三个月期货合约进行操纵,则ε显著不为零。此外,由于交易数据是时间序列,可能存在单位根,也就是说,可能不是平稳的,因此可能无法直接利用式(2)进行回归。针对这一问题,可以引入VECM模型进行估计。

最后,通过拟合的分布计算的异常概率,如果逐日的累积残差的异常概率居高不下,那么就表明价格信息中存在大量个人信息,从而得出存在操纵的概率。

图2 国储铜事件操纵机理图

(二) 事件分析法模型

基于价格信息模型可以证明行为要件的存在,但要构成操纵,还需要我们运用事件分析法进一步确认操纵的结果要件是否存在。事件分析法可以测度事件发生期间的异常收益,如果事件窗口的超额异常收益显著不为零,则可以认为在事件发生期内有结果要件。这与基金组织进行操纵是获取超额收益的目标相一致。

首先,选取市场模型(相比于其他模型,稳健型更好),在估计窗口内运用OLS对式(3)进行回归,估计参数和。

R,t=α+βR,t+ε,t

其中,R,t为证券组合在时刻的收益率,这里的R,t是CRB商品指数时刻的对数收益率,和为待估参数。此外,市场模型假设误差项是白噪声。

其次,有了和之后,就可以计算事件窗口的预期收益率,用实际收益率减去预期收益率就是超额收益率,用式(4)表示。

AR,t=R,t−(+R,t) (4)

其中,AR,t为证券组合在时刻可以获得的超额收益。将事件窗口的每日超额收益相加,可以得到累积超额收益,如式(5)所示。

最后,要判断结果要件是否存在,就要检验CAR是否显著为零。检验方法有很多,但在样本数据足够大的基础上差距不大,因此本文选择使用相对较多的检验,构建如下检验量,如式(6)所示。

如果通过事件分析法计算出在事件窗口出现了显著为正的累积超额收益,就说明事件的发生对以后一段时间产生了影响,从而证明了结果要件的存在。

(三) 样本数据

自2005年9月18日刘其兵在市场上大量建立空头合约之后,市场上就开始疑似出现操纵,在此期间,中外双方明争暗斗,一直持续到2005年12月21日国储局认输,疑似操纵结束。由此可见,可能的操纵出现在2005年期间,之后的2006年和2007年期间没有市场操纵出现。因此,对于价格信息模型,选取这三年的LME3个月铜期货日度价格数据作为样本,对2005年疑似出现的操纵进行识别。

运用事件分析法识别市场操纵,首先需要确定事件日。由文章第二部分案例回顾可知,疑似操纵是从2005年9月19日开始,铜期货价格也是从2005年9月19日开始飙升的,因此将2005年9月19日确定为事件日。然后根据事件日确定事件窗口,事件窗口是指事件的发生对某一事物产生影响的时间,这里可以理解为疑似操纵的持续时间。根据案例回顾,本文将事件窗口设置为[0,60],也就是从2005年9月19日到2005年12月21日。最后确定估计窗口。估计窗口一般设置在事件日之前,一般大于100天,且完全没有受到操纵事件的影响。根据案例回顾,本文选择[−170, −1]作为估计窗口,也就是事件日之前的第170个交易日到事件日之前的前一个交易日,起止时间为2004年12月9日至2005年9月16日,采取较长的估计窗口有利于结果的稳定性。为减少估计窗口选择的主观性造成的评估结果差异,还分别计算[−120, −1]、[−150, −1]作为估计窗口时的累积超额收益率作为对比。全部数据来源于Wind数据库,使用的统计软件为Stata 15。

四、实证分析

(一) 价格信息模型实证结果分析

1. 线性回归

对照式(1)进行最小二乘回归,得到如表1所示结果。由于该回归是为了剔除2005、2006和2007年这3年的LME3个月铜期货价格信息中的已知信息,进而得到包含操纵者个人信息的供求信息,也就是得到2005、2006和2007三个时间序列,所以对这里的回归参数不做具体的讨论。

2. 平稳性检验

由于序列是时间序列,可能是不平稳的,所以有必要进行单位根检验。DF检验和ADF检验是检验单位根的两种常用方法,但ADF检验可以更好地保证随机干扰项的白噪声特性,所以本文选用ADF检验,并且根据赤池准则AIC选择截距项和趋势项。平稳性检验结果如表2所示。通过表2不难看出,三个时间序列在1%的显著水平上是不平稳的,但是其一阶差分在1%水平上是平稳的,三个时间序列均是一阶单整序列。因此,对于式(2),不能直接进行回归,首先需要进行协整检验,并构建VECM模型。

表1 回归结果

注:括号内为标准差,***、**、*分别表示在1%、5%和10%的显著性水平下显著

表2 平稳性检验结果

3. 协整检验和VAR模型的建立

在单位根检验的基础上,运用Johansen方法进行协整检验,通过考察迹统计量确定滞后阶数,从而构建合适的VAR模型。滞后阶数过大会导致参数估计有效性出现问题,滞后阶数过小会影响模型的动态性。因此,本文计算了LR统计量、FPE准则、AIC准则、HQIC准则、SBIC准则,通过选取最多标准支持的滞后阶数作为最优滞后阶数。计算结果如表3所示。通过表3可知,滞后1阶和滞后2阶,各有两个标准支持,但保守起见,本文选取滞后2阶作为滞后阶数。

对向量Y=(ln2005, ln2006, ln2007)进行协整检验,确定协整秩,即有多少个线性无关的协整向量,结果如表4所示。包含常数项和趋势项的协整秩迹检验统计量表明,可以在5%的水平上拒绝没有协整秩的原假设,但不能拒绝最多有一个协整秩的原假设,也就是说只有一个协整关系。

表3 滞后阶数确定

注:“*”表示该指标下的最优阶数

表4 协整关系检验

4. 误差修正模型估计

接下来,采用Johansen的MLE方法估计该系统的向量误差修正模型(VECM),如表5所示。表5上半部分是向量误差修正模型结果,下部分为协整模型结果。根据表中信息,可以得到如下长期均衡关系,如式(7)所示。

2005=−9.05−0.562006+0.312007(7)

5. 累积残差计算

在得到3年铜期货合约供求信息协整关系基础上,通过计算累积残差识别行为要件。当累积残差显著不为0时,说明2005年的铜期货合约供求信息中包含明显不同于2006年和2007年铜价供求信息的内容,这部分内容就是操纵者的个人信息,此时我们才可以认定操纵者在市场中进行了操纵,也就是跨市场操纵的行为要件存在。为此,首先检验残差是否服从正态分布,而Jarque-Bera检验的结果表明三个序列的残差以及联合的鉴定都不能拒绝正态分布的原假设,见表6所示;针对偏度和峰度的检验也同样不能拒绝正态分布的原假设,见表7和表8。因此残差序列服从正态分布。

表5 误差修正模型

注:括号内为标准差,***、**、*分别表示在1%、5%和10%的显著性水平下显著

表6 正态性检验

表7 偏度检验

表8 峰度检验

接下来计算逐日的累积残差。例如,在第189个交易日,也就是2005年9月30日,累积残差为2.591 4,拟合为标准正态分布后查表得,小于这一数值的概率是0.995 2。也就是说在2005年9月30日,LME铜三个月期货合约中个人信息显著多于其他时期的概率是99.52%,从而得出在9月30日存在行为要件的概率是99.52%。类似地,通过对2005年9、10、11三个月(市场操纵期)的累积残差考察发现,在10月中个人信息最多,21个交易日中有6个在99.5%水平下是显著的,如表9所示,说明这6个交易日的个人信息显著多于其他正常合约,99.5%以上概率存在行为要件。如果把概率放宽到99%,则有7个交易日存在行为要件,而在97.5%的概率下,总共有10个交易日存在行为要件。

表9 累积残差表

(二) 事件分析法实证结果分析

上文的结果证明了行为要件的存在,但要证明跨市场操纵,仅仅有行为要件是不够的,还需要证明在此期间现货及其关联市场上存在结果要件。为此,本文以[0, 60]作为事件窗,以[−170,−1]作为估计窗,计算现货市场和期货市场的累积超额收益率。根据计算结果,本文作了如图3所示的累积超额收益折线图。

图3 事件窗口的累积超额收益率

图3显示,在事件窗口期,不论是期货市场还是现货市场,国际基金组织所能获取的累积超额收益率均先波动上升,最后归为负数,所有结果均在99%置信水平上显著。而前期现货市场的累积超额收益率略高于期货市场,2005年10月30日,国储局召开会议并宣布在现货市场抛售铜现货,期货市场的累积超额收益率开始超过现货市场。

结合案例分析可知,事件日之后,国际基金组织大举进入市场,开始了获取超额收益的步伐。事件日后,国际基金组织的累积超额收益率处于波动状态,但一直显著为正,并且在期货市场的第11日和第16日、现货市场的第9日和第17日获得了两个峰值。基于此,国储局开始采取措施,打压铜价,市场上可以获取的累积超额收益率呈现波动下降的趋势,在事件日后第32个交易日,也就是2005年11月9日,国储局正式宣布拍卖一定数量的储备铜,并取消进口铜的关税补贴,这使得铜价降低的同时累积超额收益率也达到了近期的最低点。然而,拍卖会的进行,也使欧美国际基金组织更加坚定地认为中国空单量巨大但缺乏足够的供应量,纷纷进入市场大举建仓,累积超额收益率也持续走高。直到第42日,国储局第二次拍卖储备铜,虽然起到了一定抑制效果,累积超额收益率大幅下降,但由于33%的铜流拍,并未能从根本上抑制铜价的上涨,随着美国和英国的对冲基金大举建立多头仓位,打压铜价的计划彻底泡汤,累积超额收益率又持续走高。第45日进行的第三次拍卖仅仅轻微阻挡了一下累积超额收益率上升的趋势,伴随着国际投资者的大笔买入致使铜价到达4 270美元/吨的新高度,累积超额收益率也到了最高点。此后的第四次拍卖虽然在一定程度上降低了累积超额收益率,但总体依然保持较高水平。随着国储局承认亏损,并选择部分交割的策略,累积超额收益率才骤然下降,操纵也宣告结束。纵观四次国储局的抛铜行为,虽然在一定程度上影响了累积超额收益率,但这也坚定了国际基金组织认为中国持有巨额空单但缺乏供应量的想法,纷纷大举建仓。国际市场中小参与者受到国际基金组织的引导,也纷纷建立多头头寸,进一步恶化了局面。

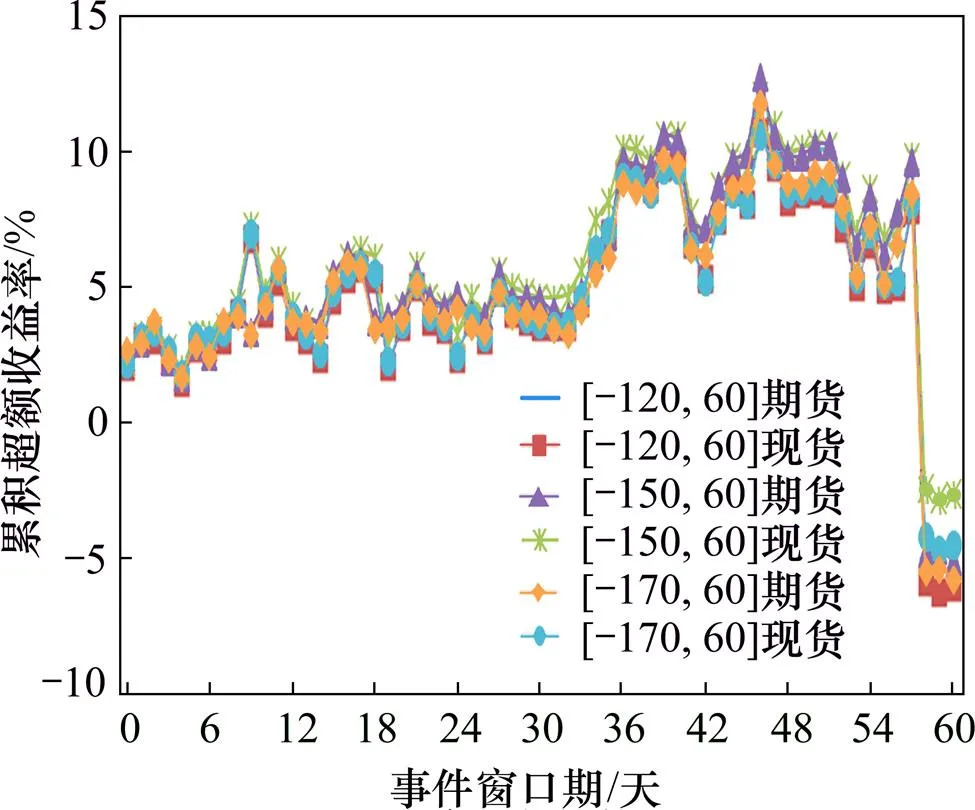

考虑到由于估计窗口选择的不同会给计算结果带来差异,本文特选取短期、中期和长期三个估计窗口进行对比。其中短期估计窗口为[−120, −1]、中期估计窗口为[−150, −1]、长期估计窗口为[−170, −1],为保证结果的稳定性,所有的估计窗口长度均超过100。不同估计窗口的累积超额收益率计算结果如图4所示。图4表明,不同估计窗口的期货累积超额收益率之间、不同估计窗口的现货累积超额收益率之间以及同一窗口的期现货累积超额收益率之间,都表现出高度的一致性,且所有计算结果都在1%的显著水平上显著。由此可见,不同估计窗口的选择对累积超额收益率的影响不大。

综上所述,运用事件分析法可知,在事件窗口期,国际基金组织在期货市场和现货市场均获得了显著为正的累积超额收益,说明基金公司的行为要件具有相应的结果要件。

图4 不同估计窗口的累积超额收益率

五、结论与建议

本文通过价格信息模型和事件分析法对金属资源跨市场操纵行为进行识别,得出以下结论:①在操纵期间,多个交易日的铜期货合约价格信息中包含大量个人信息,说明在此期间存在行为要件;操纵者可以通过期货和现货两个市场同时获得累积超额收益,说明在此期间存在结果要件。当行为要件和结果要件同时存在时,就可以认定基金组织在此期间对铜价进行了操纵。②将价格信息模型和事件分析法相结合,可以有效识别跨市场操纵行为。虽然该方法侧重识别跨市场操纵,但是也可以对单市场操纵进行识别,因为单市场操纵的构成要件和跨市场操纵是相同的,区别在于对结果要件的检验要在行为要件发生的市场 进行。

对金属资源跨市场操纵行为进行识别,目的是减轻跨市场操纵的危害,防范跨市场操纵的发生,维护金属资源市场的稳定。为此,根据本文研究,特提出以下几点建议:第一,跨市场操纵能够完成的前提条件是市场之间存在联动性,因此要加强市场间信息共享,建立专门的联动性监测和反馈机制,一旦发生可能的跨市场操纵,就可以在短时间内发现其关联账户。第二,加强对金融产品价格信息的监管。针对金融产品价格信息,建立实时监控机制,一旦发现价格信息的异常,意味着可能有行为要件的出现,可以及时采取措施加以预防,必要时可以向市场公布实时监控数据,避免其他参与者盲目跟风,减轻羊群效应。第三,建立科学的跨市场操纵识别机制。可以将本文提出的识别方法作为重要依据,为我国跨市场操纵的识别机制的建立提供参考。此外,识别机制的建立,依赖于跨市场操纵的定义,但目前学术界和司法界对跨市场操纵的定义都鲜有涉及,这也阻碍了跨市场操纵识别机制的建立。因此,国家应加快对跨市场操纵的研究,从法律层面明确跨市场操纵的定义。

虽然本文为跨市场操纵的识别提供了方法借鉴,但是对跨市场操纵的识别是在操纵发生之后进行的,为了更好地防范跨市场操纵的发生,还需要建立跨市场操纵的预警机制,这也是今后的研究方向。

注释:

① Frey诉商品期货交易委员会(commodity futures trading commission, 简称CFTC), 参见Frey v. Commodity futures trading commission, 931 F.2d, 1991(7): 1171−1175.

[1] HENDERSON B J, PEARSON N D, WANG L. New evidence on the financialization of commodity markets[J]. The Review of Financial Studies, 2015, 28(5): 1285−1311.

[2] 朱学红, 谌金宇, 邵留国. 信息溢出视角下的中国金属期货市场国际定价能力研究[J]. 中国管理科学, 2016, 24(9): 28−35.

[3] 李梦雨. 中国股票市场操纵行为及预警机制研究[J]. 中央财经大学学报, 2015(10): 32−42.

[4] Technical committee of the international organization of securities commissions. Investigating and Prosecuting Market Manipulation[R]. Tokyo: Tokyo Commodity Futures Market Regulatory, 2000, 5: 23.

[5] 朱学红, 张宏伟, 张众, 等. 金属资源跨期现市场操纵的判别——以高盛铝价操纵案为例[J]. 中南大学学报(社会科学版), 2017, 23(2): 94−102.

[6] HART O D. On the profitability of speculation[J]. The Quarterly Journal of Economics, 1977, 91(4): 579−597.

[7] ALLEN F, GALE D. Stock-price manipulation[J]. The Review of Financial Studies, 1992, 5(3): 503−529.

[8] CHATTERTEA A, JARROW R A. Market manipulation, price bubbles, and a model of the U.S. treasury securities auction market[J]. Journal of Financial and Quantitative Analysis, 1998, 33(2): 255−289.

[9] CHAKRABORTY A, YILMAZ B. Informed manipulation [J]. Journal of Economic Theory, 2004, 114(1): 132−152.

[10] COMERTON-FORDE C, PUTNIŅŠ, TĀLIS J. Stock price manipulation: Prevalence and determinants[J]. Review of Finance, 2014, 18(1): 23−66.

[11] ULLAH S, MASSOUD N, SCHOLNICK B. The impact of fraudulent false information on equity values[J]. Journal of Business Ethics, 2014, 120(2): 219−235.

[12] 迟国泰, 刘轶芳, 余方平. 基于非线性映射分析的期货逼仓风险判定模型及其应用[J]. 系统工程理论与实践, 2006(5): 1−11.

[13] IMISIKER S, TAS B K O. Which firms are more prone to stock market manipulation?[J]. Emerging Markets Review, 2011, 16(3): 119−130.

[14] PENG L, RÖELL A. Managerial incentives and stock price manipulation[J]. The Journal of Finance, 2014, 69(2): 487−526.

[15] KYLE A S, VISWANATHAN S. How to define illegal price manipulation[J]. American Economic Review, 2008, 98(2): 274−279.

[16] JARROW R A, PROTTER P. Forward and futures prices with bubbles[J]. International Journal of Theoretical and Applied Finance, 2009, 12(7): 901−924.

[17] NELEMANS M. Redefining trade-based market manipulation[J]. Valparaiso University Law Review, 2008, 42(4): 1169−1220.

[18] 周春生, 梅建平. 行为型操纵[J]. 金融研究, 2010(1): 131−152.

[19] BAGNOLI M, LIPMAN B L. Stock price manipulation through takeover bids[J]. RAND Journal of Economics, 1996, 27(1): 124−147.

[20] FISCHEL D R, ROSS D J. Should the law prohibit" manipulation" in financial markets?[J]. Harvard Law Review, 1991, 105(2): 503−553.

[21] PERDUE W C. Manipulation of futures markets: Redefining the offense[J]. Fordham Law Review, 1988, 56(3): 345−402.

[22] 陈晨. 证券市场信息型操纵认定难点及监管对策研究[J]. 证券市场导报, 2017(8): 63−71.

[23] 曾庆铎, 刘善存, 张强, 等. 市场操纵与噪声交易[J]. 系统工程理论与实践, 2017, 37(3): 589−596.

[24] GOLMOHAMMADI K, ZAIANE O R, DÍAZ D. Detecting stock market manipulation using supervised learning algorithms[C]// Data Science and Advanced Analytics (DSAA), 2014 International Conference on. Shanghai: IEEE, 2014: 435−441.

[25] 谢杰. 跨市场操纵的经济机理与法律规制[J]. 证券市场导报, 2015(12): 4−14.

[26] 谢杰. 跨市场操纵行为监管研究[J]. 上海金融, 2015(10): 80−87.

[27] MUERMANN A, SHORE S H. Spot market power and futures market trading [EB/OL]. [2005-01-20]. SSRN Electronic Journal, https://papers.ssrn.com/sol3/papers.cfm?abstract_id=681202.

[28] 石启龙. 跨市场操纵: 生成、模式与法律监管[M]. 沈阳: 东北大学出版社, 2017: 153−154.

[29] 钟维. 跨市场操纵的行为模式与法律规制[J]. 法学家, 2018, 168(3): 113−126, 194−195.

[30] PIRRONG C. Market liquidity and depth on computerized and open outcry trading systems: A comparison of DTB and LIFFE bund contracts[J]. Journal of Futures Markets, 1996, 16(5): 519−543.

[31] CRAIG PIRRONG. Detecting manipulation in futures markets: The ferruzzi soybean episode[J]. American Law and Economics Review, 2004, 6(1): 28−71.

[32] 蒋云鹤, 刘海龙. 基于价格信息的期货市场交易操纵模型及其应用[J]. 管理工程学报, 2016, 30(1): 176−184.

[33] CHATURVEDULA C, BANG N P, RASTOGI N, et al. Price manipulation, front running and bulk trades: Evidence from India[J]. Emerging Markets Review, 2015, 23: 26−45.

[34] GERACE D, CHEW C, WHITTAKER C, et al. Stock market manipulation on the hong kong stock exchange[J]. Australasian Accounting Business & Finance Journal, 2014, 8(4): 105−140.

[35] MAXIM M R, ASHIF A S M. A new method of measuring stock market manipulation through structural equation modeling (SEM)[J]. Investment Management and Financial Innovations, 2017,14(3): 54−61.

[36] 张维, 韦立坚, 熊熊, 等. 从波动性和流动性判别股指期货跨市场价格操纵行为[J]. 管理评论, 2011, 23(7): 163−170, 176.

[37] 黄建新, 周启清. 中美玉米期货市场对现货市场价格影响的实证分析[J]. 宏观经济研究, 2014(7): 136−143.

[38] 谢世清, 杨雯婷. 高频股指期货对现货价格发现功能的实证检验[J]. 统计与决策, 2018, 34(4): 148−152.

[39] 林学贵. 棉花价格波动溢出效应[J]. 中国管理科学, 2016, 24(S1): 504−508.

[40] 赵树然, 袁东, 任培民. 我国股指期货与现货市场的波动溢出效应研究——基于HAR-CAW模型[J]. 运筹与管理, 2018, 27(1): 153−159.

Identification of cross-market manipulation of metal resources: Based on the model of price information and event analysis

ZHU Xuehong1,2, ZHANG Zhong1,2, ZHANG Hongwei2,3

(1. School of Business, Central South University, Changsha 410083, China; 2. Institute of Metal Resources Strategy, Central South University, Changsha 410083, China; 3. School of Mathematics and Statistics, Central South University, Changsha 410083, China)

In order to maintain the stability of metal prices and prevent the occurrence of metal resource cross-market manipulation, the 2005 National Reserve Copper incident was taken as an example to identify the cross-market manipulation behavior of metal resources based on price information model and event analysis method. Results show that during the manipulation period, the futures market information contains a large amount of personal information, indicating the existence of behavioral elements, that the futures and spot markets have significant cumulative excess returns, indicating the existence of the result elements. Based on this, it can be concluded that the fund company does manipulate the copper price. In the course of preventing cross-market manipulation, we should establish scientific cross-market manipulation identification system, improve linkage detection and feedback mechanisms, and strengthen supervision of financial product price information.

cross-market manipulation; price information model; event analysis method; personal information content; cumulative excess return

2018−11−18;

2019−04−12

国家自然科学基金面上项目“新技术革命背景下全球稀有金属流动格局演变与我国供应安全研究”(71874210);国家自然科学基金重点项目“经济新常态下的国家金属资源安全管理及其政策研究”(71633006);湖南省智库专项课题项目“湖南省工业绿色转型升级背景下环境治理效率及环境政策效果评估”(18ZWA07);中南大学研究生调查研究项目“我国金属钽物质流分析及管理现状调研”(2018dcyj034)

朱学红(1962—),女,湖南长沙人,中南大学商学院教授,博士生导师,主要研究方向:资源经济与管理;张众(1993—),男,山东潍坊人,中南大学商学院硕士研究生,主要研究方向:金融学、资源经济;张宏伟(1988—),男,山东潍坊人,中南大学数学与统计学院副教授,主要研究方向:金融工程、经济统计,联系邮箱:hongwei@csu.edu.cn

10.11817/j.issn. 1672-3104. 2019.03.009

F830

A

1672-3104(2019)03−0074−10

[编辑: 谭晓萍]