近5年煤炭开采和洗选业原煤产量及效益分析

2019-06-10仲海洋

仲海洋

煤炭开采和洗选业是指对各种煤炭的开采、洗选、分级等生产活动。煤炭开采和洗选业主要产量指标是原煤产量。鉴于近5年每年原煤产量占国内煤炭市场供应总量的比重都在93%以上,原煤产量的高低是国内煤炭价格变化的关键性影响因素,因此,本文重点分析近5年原煤产量与煤炭价格的变化情况,在此基础上对煤炭开采和洗选业的经济效益情况进行分析。

一、近5年原煤产量情况

1.煤炭开采和洗选业规模以上企业数量及统计口径的调整

2019年1月,国统局确认的煤炭开采和洗选业在2018年12月底拥有规模以上企业数量为4505家,较上年同期减少了606家(见图1)。国统局发布的煤炭开采和洗选业各年(各月)规模以上企业原煤产量及经济效益等指标的同比变化是“同口径比较”。如煤炭开采和洗选业2018年规模以上企业产品销售收入同比,即是4505家规模以上煤炭企业2018年产品销售收入与其自身2017年产品销售收入的比较。如将4505家规模以上煤炭企业2018年产品销售收入与2017年底的5111家规模以上煤炭企业2017年产品销售收入进行比较,则称为“名义比较”。在企业数量大幅减少的情况下,“同口径比较”通常会高于“名义比较”,甚至会出现“同口径比较”为正增长,但“名义比较”却是下降的巨大差异。对此差异必须给予客观分析,才能把握一个行业发展的基本态势。

2.煤炭月产量分析

图1 2014-2018年煤炭开采和洗选业规模以上企业数量

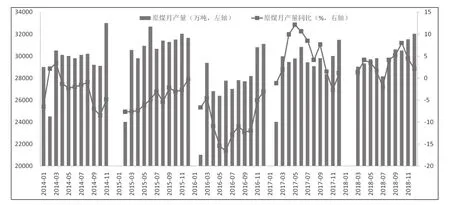

图2 2014-2018年各月原煤产量及月产量同比 %

国统局所发布的近5年各月原煤产量及月产量同比(同口径比较、同口径增速)情况(见图2),可知,自2014年3月以来,原煤月产量连续35个月同比负增长。其中2014年、2015年各月原煤产量的下降主要源于原煤供应过剩,原煤需求下降导致煤炭价格甚至低于原煤成本价格,煤炭企业被迫主动减产;2016年原产量的下降则更多与煤炭行业强制性限产相关联。

2017年3-10月,原煤各月产量同比实现了正增长,是2014年1月以来原煤月产量同比首次连续8个月实现正增长。其中2017年5月原煤产量同比增幅为12.1%,是近5年来原煤月产量同口径增速最高值。2017年自6月起原煤月产量同口径增速基于处于逐月回落态势,其中2017年11月原煤产量同口径下降2.7%。但是2017年原煤月产量基本扭转了自2014年3月以来连续35个月同比负增长的态势。

国统局发布的2018年3月至12月的原煤月产量,其中仅有7月的原煤产量出现了同口径下降,8月至10月原煤产量增速逐月回升,10月份原煤产量同口径增长8%,是本年度月产量同比增速最高值;2018年11月、12月原煤产量同比增速出现逐月回落现象,12月回落至2.1%。其中2018年11月份原煤产量3.15亿吨,日均产量1051.38万吨,是2018年单月日均产量最高值,且高于2016年、2017年单月日均产量最高值,但是低于2014年、2015年单月日均产量最高值。同时2018年12月份原煤产量3.2亿吨,虽然高于2016年、2017年单月产量最高值,但是低于2014年、2015年单月产量最高值(见图2),表明2018年原煤产量较2016年、2017年有所提高,但只是恢复性增长。

将2018年3月至12月的各月原煤产量与2017年同期进行名义比较,则2018年3月至7月的月产量名义比较均出现了下降,其中2018年7月原煤产量名义比较减少了1287.7万吨,名义降幅达4.37%。表明这5个月原煤产量同口径增长主要源于2018年存量煤炭企业自身产量的增长;但从8月起,原煤月产量连续5个月名义比较正增长,如10月份原煤产量名义增长7.61%,是2018年原煤月产量名义比较的最大增幅。2018年8月至12月,原煤月产量同口径增速与名义增速出现同步增长,表明二者所对比的去年同期原煤月产量已基本接近,意味着2017年8月份煤炭行业组织结构调整基本完毕,纳入产量统计的煤炭企业数量自此保持相对稳定。

2018年原煤产量总计35.46亿吨,实现了同口径比较、名义比较的双增长,但与近5年中原煤产量最高年份2014年相比依然下降了3.28亿吨,名义降幅为8.47%,即2018年原煤产量距离历史峰值产量尚有较大差距,因此2018年原煤产量相对于2017年的增长仅属于恢复性增长。

二、煤炭价格指数(CCPI)波动情况

图3 2014-2018年中国煤炭价格指数(CCPI)情况

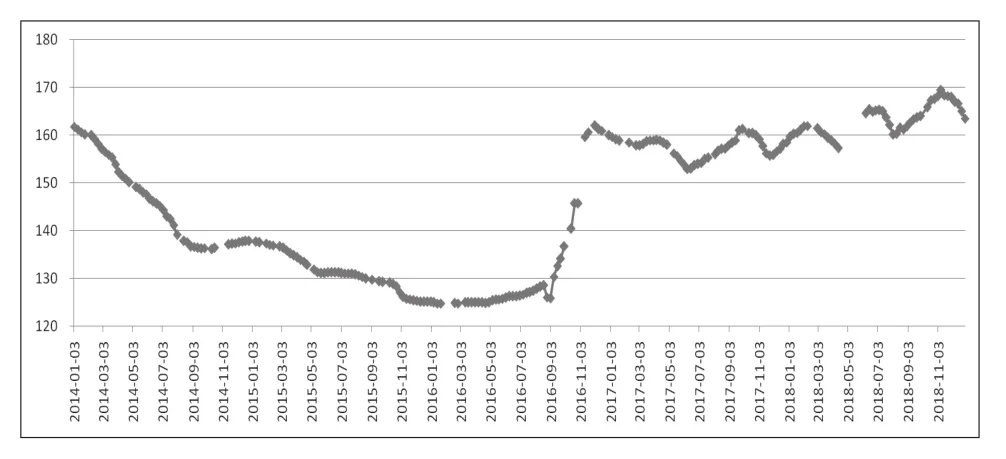

2014年1月至2018年12月中国煤炭价格指数(CCPI,按周发布)情况(见图3),可知:① 2014年1月至2016年1月,中国煤炭价格指数(CCPI)一直呈现下降态势(煤炭价格下降的起点可追溯至2012年7月),并2016年1月底创下近5年的最低值(124.7);②2016年2月至2016年8月,中国煤炭价格指数(CCPI)开始缓慢上升,最高值曾达128.5。这表明煤炭减产不仅抑制了煤炭价格的进一步下跌,而且还推动煤炭价格止跌回升;③从2016年9月起,中国煤炭价格指数(CCPI)快速上升,并于2016年12月初达到162,即中国煤炭价格指数(CCPI)在短短3个月的时间内上升了30%。煤炭价格在这一期间的快速增长一方面与煤炭供应短缺相关联,另一方面与煤炭需求出现了快速增长相关联,如2016年全社会用电量同比增长5%,增速较2015年提高了4.5个百分点,直接带动2016年电力供应量同比增长4.5%,增速较2015年提高了4.6个百分点,这无疑会带动电煤用量的增长。

2017年中国煤炭价格指数(CCPI)基本在150-160之间波动,2017年9月底曾升至161.3,是2017年最高值;2017年6月初曾降至152.9,是2017年最低值,但这一最低值仍较2016年同期仍大幅增长了21.2%。2018年中国煤炭价格指数(CCPI)基本在157-170之间波动,即2018年最低值、最高值均高于2017年的最低值与最高值同,说明2018年煤炭价格指数要整体高于2017年。

2017年中国煤炭价格指数最低值与最高值之间相差8.4,2018年最高值与最低值相差12.15。而2016年最高值与最低值相差37.3,2014年最高值与最低值相差25.70。总体看2017年、2018年中国煤炭价格指数(CCPI) 在高位区间保持较小幅度的波动,表明这2年煤炭生产与需求做到了动态平衡,从而促进了煤炭价格的平稳运行。

三、煤炭开采和洗选业的经济效益情况

1.营业收入、营业成本同比情况

图4 2014-2018年煤炭开采和洗选业产品销售收入及同比 亿元,%

煤炭开采和洗选业2018年产品销售收入26660亿元,同比增长5.5%,较2017年同比增速回落20.4个百分点(见图4)。2014年至2016年,煤炭开采和洗选业产品销售收入连续3年同比下降。其中2015年产品销售收入的下降主要受煤炭产量下降、煤炭价格下降两方面影响,如2015年销售收入同比下降14.8%,该年原煤产量同比下降3.45%,同时多数月份中国煤炭价格指数(CCPI)同比下降幅度超过了10%;2016年销售收入同比下降1.6%,降幅虽然收窄了13.2个百分点,但销售收入降至23178.5亿元。2016年各月中国煤炭价格指数(CCPI)同比呈上升态势,但原煤产量同比下降10.7%,故产品销售收入的下降主要受煤炭产量下降的影响。2017年销售收入同比增长25.9%,主要受煤炭产量增长、煤炭价格增长两方面影响,其中原煤产量同比增长3.2%,2017年多个月份的中国煤炭价格指数(CCPI)同比增长幅度均在20%以上。

从2014年起,煤炭开采和洗选业中规模以上企业数量呈逐年下降的态势,其中2015年较2014年减少660余家,2016年较2015年减少830余家,2017年较2016年减少480余家,2018年较2017年减少600余家。规模以上企业数量的减少,直接导致煤炭开采和洗选业产品销售收入名义比较与同口径比较出现较大差异,如2018年煤炭开采和洗选业产品销售收入与2017年名义比较减少了2785亿元,名义降幅达10.94%。煤炭开采和洗选业中规模以上企业数量的逐年下降,表明煤炭开采和洗选业的产业规模及组织结构出现调整,恰恰是产业规模的下降改变了煤炭市场供需关系,从而为存续企业经营效益的持续提升提供了基本保证。

2014年至2015年,煤炭开采和洗选业产品销售收入同比增速小于煤炭开采和洗选业产品销售成本同比增速,如2015年煤炭开采和洗选业产品销售收入同比下降14.8%,而同期销售成本同比下降13.4%,后者降幅比前者降幅低1.4个百分点。销售成本同比降幅低于销售收入同比降幅,从而导致2015年煤炭开采和洗选业销售毛利率较2014年下降了1.18个百分点(见图5)。煤炭开采和洗选业2015年销售毛利率为15.65%,亦是近5年最低值。

图5 2014-2018年煤炭开采和洗选业产品销售收入同比、产品销售成本同比、销售毛利率 %

2016年至2017年,各年度煤炭开采和洗选业产品销售收入同比增速始终大于煤炭开采和洗选业产品销售成本同比增速,如2017年煤炭开采和洗选业产品销售收入同比增长25.9%,而同期销售成本同比增长13.9%,成本增幅比收入增幅低了12个百分点,从而使2017年销售毛利率大幅提升至27.72%,较2016年大幅提高了7.95个百分点,是近5年中销售毛利率提高幅度最大的一年。2018年煤炭开采和洗选业产品销售收入与销售成本增幅基本接近,销售毛利率进一步提升至30.62%,创近5年新高。

2.利润总额及销售利润率情况

煤炭开采和洗选业2018年利润总额为2888亿元,在近5年中仅低于2017年(名义比较减少71.1亿元)。2014年至2016年,煤炭开采和洗选业利润总额在1300亿元以下,最低年份2015年的利润总额仅为440.8亿元,仅为最高年份2017年的14.9%。2016年利润总额增长至1090.9亿元,但仅高于2015年,利润规模依然处于历史较低水平(见图6)。单从利润总额名义比较的角度看,2017年煤炭开采和洗选业的盈利规模为近5年最好水平,2018年利润总额虽然同口径比较增长了5.18%,但名义比较仍出现了下降,表明煤炭行业利润总额依然存在一定的提升空间。

图6 2014-2018年煤炭开采和洗选业利润总额及销售利润率 亿元,%

2015年煤炭开采和洗选业销售利润率降至1.76%,是近5年的最低值,这主要源于同期产品销售收入同比下降了14.8%,而利润总额同比却大幅下降64.99%,比前者多降了50.19个百分点。2016年、2017年、2018年煤炭开采和洗选业销售利润率逐年回升,其中2017年煤炭开采和洗选业上升至11.63%,较2016年大幅提升了6.92个百分点,是近5年中销售利润率提升幅度最大的一年;2018年销售利润率提升至12.85%,为近5年销售利润率最高值(见图6)。与此相对应,2017年、2018年煤炭价格指数(CCPI)基本要高于前3年(2014年至2016年),表明2017年、2018年煤炭开采和洗选业盈利水平的提高基本来自于煤炭价格指数(CCPI)的提升,而煤炭价格指数(CCPI)的提升主要来自于煤炭市场供需关系的改善,特别是原煤产量与2014年相比依然处于较低规模相关联。

鉴于2017年、2018年煤炭开采和洗选业中的规模以上工业企业数量持续下降,该行业销售利润率的持续提升一方面表明煤炭开采和洗选业中现有规模以上企业的盈利水平得到了根本性的提高,另一方面表明国家在煤炭开采和洗选业开展的去产能工作取得了实实在在的效果。