燃煤电厂CCS技术投资的政策不确定性影响及评价研究

2019-06-05伊长生陆晓倩

伊长生 陆晓倩

(安徽工业大学管理科学与工程学院,安徽省马鞍山市,243032)

温室气体(二氧化碳为主)排放给社会经济发展带来了严重的气候变化问题,低碳发展和节能减排势在必行。我国的二氧化碳排放主要集中在以煤炭为主要原材料的传统工业企业,比如发电企业、钢铁企业、化工企业等,而大型燃煤电厂是电力行业最主要的碳排放来源之一。2017年,我国煤电装机容量占发电装机容量的58%,煤电发电量约占总发电量的66.7%,为保障未来用电刚性需求,短期内煤电在电源结构中的核心位置无法被取代。碳捕集和封存(Carbon Capture and Storage, 简称CCS)是全球低碳技术中缓解温室气体排放的关键技术,对于以传统燃煤发电为主的国家来说,CCS是快速降低碳排放的有效路径。根据国际能源署(IEA)的分析,预计到2050年CCS技术仍然可以为全球减少12%的二氧化碳排放量。

近年来,CCS技术的发展引起各国政府的高度重视。应用CCS技术可以将燃煤电厂排放的大量二氧化碳收集并通过管道运输封存于地下或者海底,切断其直接进入大气形成温室气体效应的途径,因此该技术具有投资成本高、技术风险大、运行能耗高等特征,这使得CCS技术发展遇到许多障碍。同时,CCS技术投资还面临碳价、碳税、清洁电价补贴、政策变化和技术进步等不确定因素的影响,这些因素降低了投资者的信心,因此政府的碳排放激励政策对CCS技术发展具有重要的推动作用。

1 研究现状

政府可以采取激励政策(包括税收优惠、财政补贴等),并通过对二氧化碳排放征税或引入排放许可交易,降低潜在投资者对CCS技术投资的不确定性。因此,研究政府激励政策对CCS技术投资的影响成为国内外学者重点关注的热点。由于碳市场价格的不确定性和随机波动规律,在分析激励政策对CCS技术投资的影响时,所采用的建模工具主要是实物期权理论,考虑的不确定因素包括碳价、碳税、政府补贴等。比如,Zhu和Fan在分析改装火电机组的成本节约效应和碳减排的基础上,讨论了碳价和环境政策等不确定因素对CCS技术投资的影响;Wang X等建立了考虑不确定性因素的燃煤电厂CCS投资的三叉树模型,为政策制定者设定了合适的碳税税率;Cheng H等从碳市场和补贴政策的相互作用出发,分析了发电补贴对我国燃煤电厂CCS改造投资和碳减排的影响;张新华等构建了碳价和CCS技术双重不确定条件下的碳捕获技术投资模型,并分析了政策性补贴对CCS投资的影响;陈涛等构建了燃煤发电投资和CCS投资的两阶段投资决策模型,得出激励企业投资碳排放技术的政府补贴规则;文书洋和林则夫研究了政府补贴方式和政策支持对CCS投资决策的影响,并构建了成本补贴和运营补贴政策下碳捕获项目的期权价值函数;王喜平和杜蕾构建了关于燃煤电站CCS投资决策的四叉树期权模型,并分析了不同政府补贴力度对临界碳价及投资决策的影响;张贤等采用三叉树模型对燃煤电厂的CCS改造装置投资项目进行期权评价,并探讨了上网电价、碳价和政府成本补贴对CCS投资的激励效果。

另外,政府还可以通过政策调整来影响CCS技术投资的不确定性。当一项新技术的技术指标及其相关政策法规没有颁布时,企业难以判断其是否颁布、实施力度等不确定因素对最终技术收益的影响。由于政府政策的出台为非连续性发生的随机离散事件,因此一般将其描述为随机离散过程。在燃煤电厂进行CCS技术投资决策时,政策不确定性在很大程度上影响企业的投资时机选择,政策不确定性越大,企业进行投资的风险越大。因此,研究政策法规的不确定性对CCS技术投资的影响尤为必要。目前,关于政策变化的不确定性对CCS技术投资影响的研究文献较少。比如,王治构建了实物期权模型来研究政策变动的不确定性对电网投资的影响;李庆等应用实物期权模型研究了政策不确定性对可再生能源发电企业投资决策的影响,并将政策不确定性变化描述为泊松过程。

本文在上述研究的基础上,结合我国实际情况,将政策不确定性划分为可随机转换的4种情形(无补贴政策、低力度补贴、中力度补贴和高力度补贴),并构建了燃煤电厂进行CCS技术投资的实物期权评价模型;另外,引入碳税和清洁电价等政策变量,通过数学推导得出不同政策条件下的投资临界值。在模型求解的基础上,通过数值仿真分析碳税和补贴政策等因素对CCS投资决策的影响。

2 燃煤电厂的CCS技术投资决策分析

2.1 基本假设

政策的不确定性体现在很多方面,例如对投资成本进行补贴、提高碳价、提高上网电价等措施。补贴政策是一种常见的激励措施,政府可以通过成本补贴、固定额度资金支持、运营成本补贴、销售收入保底等措施为燃煤电厂进行低碳技术投资提供激励机制。本文考虑的是补贴政策中投资表现最明显的前期投资成本补贴,建立了政策不确定环境下的实物期权评价模型,并分析政策法规变动调整对CCS投资临界值的影响。

(1)假设碳排放交易价格P具有随机不确定性,且服从几何布朗运动,则有:

dP=μPdt+σPdz(1)

式中:μ——碳价P的期望增长率;

σ——P的波动率;

dz——标准维纳过程的增量;

dt——时间增量。

(2)在风险中性测度下,r为无风险利率,δ为便利收益率,且δ=r-μ。

(3)燃煤电厂的CCS技术投资是一项不可逆投资。

(4)投资收益的不确定性主要表现在碳交易市场价格的波动和政府补贴政策之间的随机调整。

(5)政府可以控制CCS投资成本补贴力度,在不同力度补贴政策之间进行随机转换,且补贴政策之间的转换过程服从随机泊松过程。

2.2 实物期权评价模型

假设q为燃煤电厂捕获的二氧化碳排放量,在t时刻进行CCS投资,则未来所产生的增量利润包括碳市场交易收益、碳税减免收益以及清洁电价收益三个部分,则有:

Π(P)=qP+qτ+QPe-w-I(2)

式中:τ——碳税税率,元/t;

P——碳价,元/kWh;

Q——燃煤电厂的年发电量,kWh;

Pe——清洁电价,元/kWh;

w——运营成本,万元;

I——初始投资成本,万元。

2.2.1 考虑政府没有实施补贴政策的情形

假设政府没有实施激励政策,燃煤电厂选择立即投资CCS技术,则投资机会价值F(P)为:

P未达到P*之前,投资期权F(P)一直处于被持有的状态。未来时间由瞬间时间区间(t,t+△t)和超出该区间的延续部分组成,根据贝尔曼方程可得:

rF0(P)dt=E[dF0(P)](4)

根据伊藤引理,由式(4)得出CCS投资价值函数满足以下微分方程:

为满足边界条件F(0)=0, 方程(5)的解必须采用下列形式:

F(P)=A1Pβ1+A2Pβ2(6)

其中,β1和β2为特征方程的两个根:

由于β2<0,当P→0,Pβ2→∞,因此A2=0,则:

F(P)=A1Pβ1(9)

根据实物期权理论,在临界值P*处,满足以下价值匹配条件和平滑粘贴条件:

因此,CCS投资的临界值为:

同时,可求得投资期权价值系数为:

2.2.2 考虑政府不同补贴政策下的情形

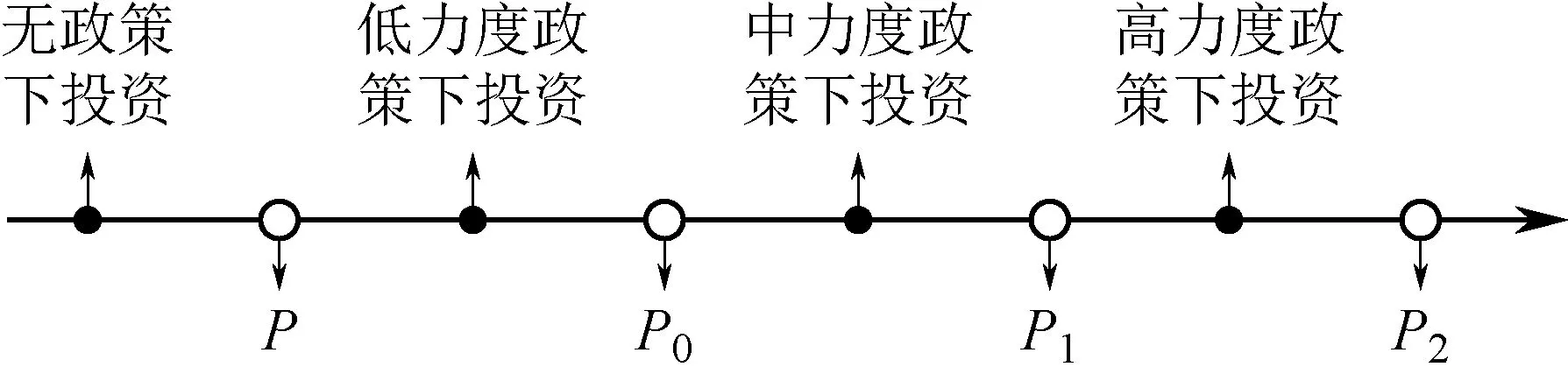

政府对燃煤电厂的CCS技术投资成本给予一定的财政补贴。在补贴政策确定实施的情形下,政府激励政策的实施力度对燃煤电厂的CCS技术投资决策会产生一定的影响。假设成本补贴政策的实施力度θ服从泊松过程,且0<θ<1,θ越大则代表政府的补贴力度越大,则燃煤电厂的初始投资成本降低为(1-θ)I。此外,假设政策实施力度θ可以在低力度政策θ0、中力度政策θ1和高力度政策θ2之间随机转换,政策的转换过程如图1所示。假设当前CCS补贴政策为低力度政策θ0,则在下一时段dt转换为中力度政策θ1的概率为λ1dt,转换为高力度政策θ2的概率为λ2dt;如果当前补贴政策为中力度政策θ1,则在下一时段dt转换为低力度政策θ0的概率为λ3dt,转换为高力度政策θ2的概率为λ4dt;如果当前补贴政策为高力度政策θ2, 则在下一时段dt转换为中力度政策θ1的概率为λ5dt,转换为低力度政策θ0的概率为λ6dt。

图1 政策实施力度的转换过程

假定F0(P0)为实施低力度政策时的投资机会价值,F1(P1)为实施中力度政策时的投资机会价值,F2(P2)为实施高力度政策时的投资机会价值。下面针对不同补贴力度情形下燃煤电厂的CCS投资决策进行建模分析。

当政府实施低力度政策时,燃煤电厂选择立即投资所获得的投资机会价值F0(P0)为:

当政府实施中力度政策时,燃煤电厂选择立即投资所获得的投资机会价值F1(P1)为:

当政府实施高力度政策时,燃煤电厂选择立即投资所获得的投资机会价值F2(P2)为:

根据转换原则,在低力度补贴下的CCS投资机会价值的期望值为:

由贝尔曼方程可得:

rF0(P)dt=E[dF0(P)](17)

根据伊藤引理展开可得:

上式的解可表示为:

其中B1、B2是待定常数,β1、β2为下列二次方程的正根和负根:

(20)

得到β0<0,舍弃,考虑方程的正根:

在投资临界值P0*处,满足如下价值匹配和平滑粘贴条件:

(22)

根据以上方程组可得投资临界值为:

同时,投资期权价值系数为:

同理,在中、高力度补贴下投资机会价值的期望值为:

求解可得投资临界值为:

3 数值分析

3.1 参数设定

考虑对地处我国煤炭基地的陕西锦界电厂600 MW亚临界燃煤机组进行碳捕获与封存技术的改造,本研究项目选择的是燃烧后碳捕获技术。预计新增改造装置投资成本为10.6亿元, CO2减排量为180万t/a,设备运营维护成本率为投资成本的10%。2018年国家发改委发布的《燃煤发电机组环保电价及环保设施运行监管办法》中对脱硫环保电价的加价定义为0.015元/kWh,清洁发电量等于发电厂年发电量,为44000万kWh。根据2018年3月19日国内八大城市碳排放市场交易价格数据,这里设定初始碳价为当前国内碳价的平均值26.62元/t,碳价波动率为0.14。根据2010年环保部规划院建议的碳税税率20元/t,考虑到近年来减排力度加大,本文将碳税税率设定为30元/t。参考燃煤电厂预可研报告和2018年国债利率,便利收益率和无风险利率分别取2%和4%。

3.2 无补贴政策下投资临界值的影响分析

3.2.1 碳税税率与投资临界值

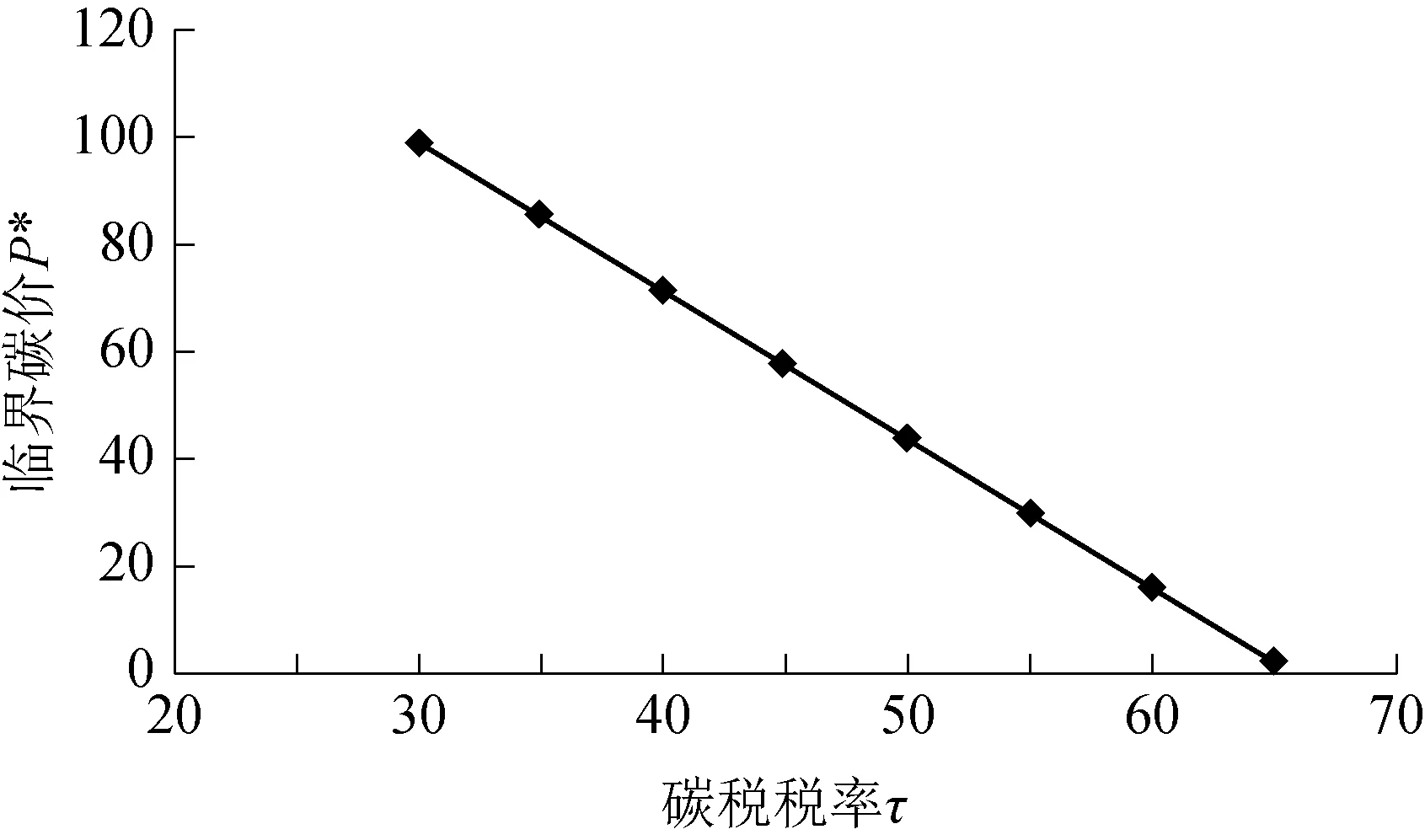

在政府无补贴政策条件下,根据模型可以得出CCS项目投资时机的临界值为99.0117元/t。将碳税税率τ看作关于投资临界值P*的函数,根据公式(11)求解P*可得碳税税率与临界碳价的关系,如图2所示。

图2 临界碳价P*与碳税税率τ的关系

由图2可知,投资临界值P*随着碳税税率τ的增加而减少,这是因为投资CCS技术的企业会因为碳税税率增加获得更多的收益,故投资价值会增加。不考虑其他因素,在当前参考碳价26.62元/t 条件下,只有当碳税税率达到43元/t时才适宜投资,所以当前条件下不适合立即投资CCS技术。而在短时间内提高碳税税率到43元/t是不切实际的,因此需要政府实施成本补贴政策激励企业对CCS技术进行投资。

3.2.2 清洁电价补贴与投资临界值

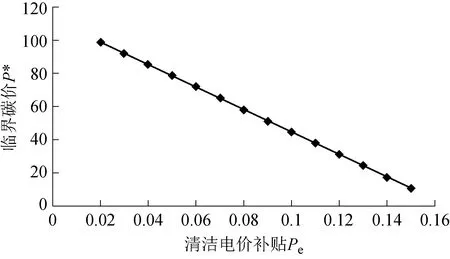

将清洁电价补贴看作关于投资临界值P*的函数,根据公式(11)求解P*得到清洁电价补贴与临界碳价的关系,如图3所示。

图3 临界碳价P*与清洁电价补贴Pe的关系

由图3可知,清洁电价补贴可以降低投资临界值,每补贴0.01元/kWh,投资临界值就能降低10元/t,当环保电价补贴达到0.11元/ kWh时,在当前碳价条件下燃煤电厂适宜立即进行CCS技术投资。由于我国的煤电发电总量巨大,所以对于政府来说,每增加0.01元/ kWh的发电补贴都是一个不小的数额,因此仍需要政府实施成本补贴才可以激励企业进行CCS技术投资。

3.3 政策不确定性对投资临界值的影响分析

假设补贴政策以泊松过程在低力度、中力度、高力度政策之间随机转换,则燃煤电厂的3个投资临界点P0、P1、P2也会随之受到影响。

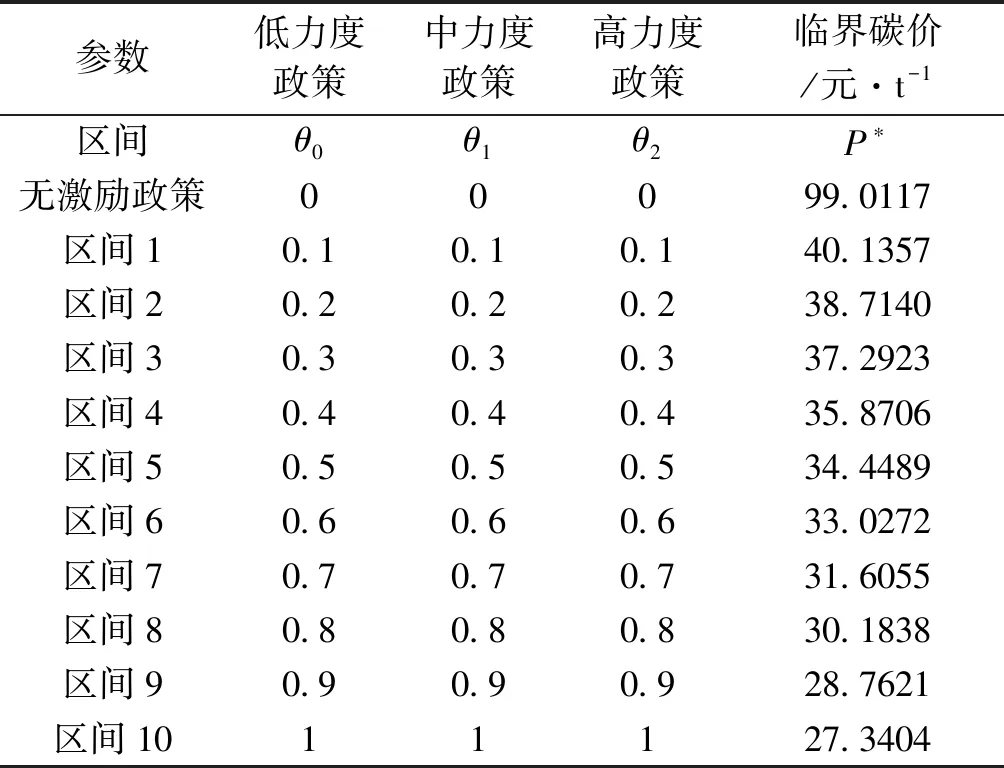

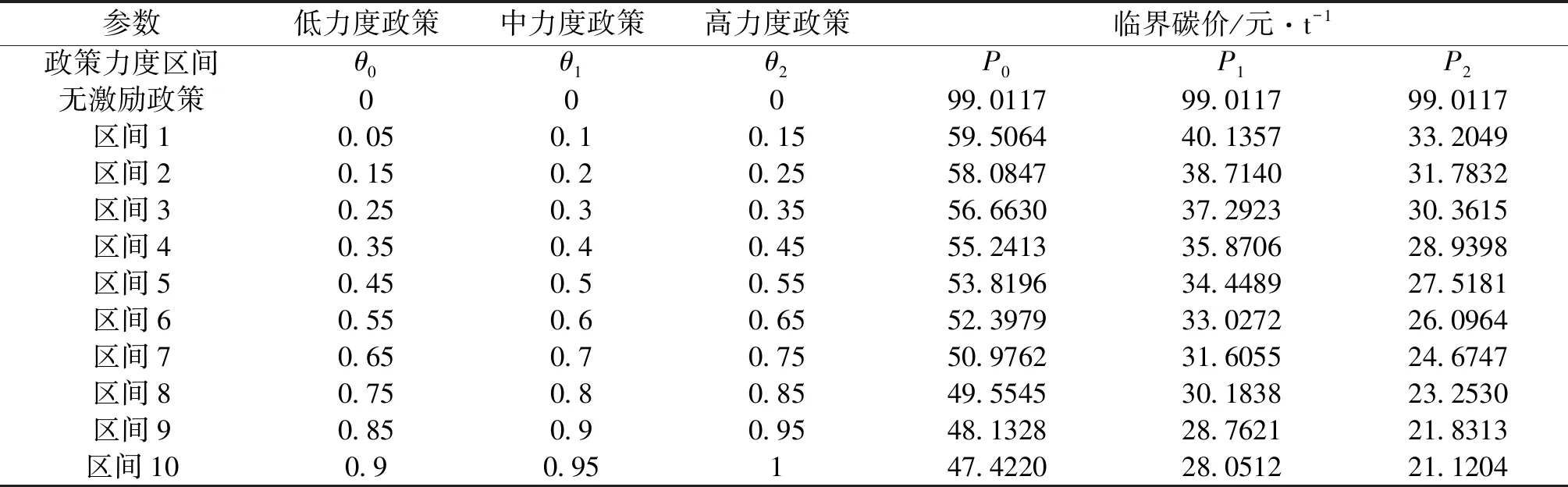

(1)当低、中、高补贴率相同时,政策的平均转换概率为λ1=λ2=λ3=λ4=λ5=λ6=0,得出投资临界值如表1所示。

表1 确定条件下补贴政策对投资临界值的影响

由表1可以看出,在补贴力度相同条件下,当无激励政策时,投资临界值为99.0117;而当政策力度为0.1时,投资临界值下降为40.1357,这说明实施成本补贴政策可以有效提高企业投资的信心。随着补贴力度的增大,投资临界值不断降低,但即使补贴力度达到100%,临界碳价为27.3404元/t,考虑到当前碳价均值为26.62元/t,这说明政府虽然发布了补贴政策,但没有给出明确的补贴力度,企业同样缺乏对CCS项目的投资信心。

(2)在低力度政策的起点上设置不同的参数,且低、中、高比例区间力度相同,假设补贴比率以10%的梯度增长,补贴政策的平均转换概率为λ1=λ2=λ3=λ4=λ5=λ6=0.35,则可得到投资临界值的变化如表2所示。

表2 低力度补贴下政策变动对投资临界值的影响

由表2可以看出,当政策力度区间差距θ1-θ0=θ2-θ1=0.05情况下,随着政策力度的增加,临界碳价则不断降低,当市场碳交易价格高于碳临界价格时,燃煤电厂会选择投资CCS 项目并可从中获益;反之,则暂不考虑CCS技术投资。对比当前国内碳价的平均值26.62元/t,在低力度补贴和中力度补贴的环境下,即使补贴率达到100%也无法达到平均碳价的水平,因此企业并不适合投资CCS技术。而在高力度补贴环境下,区间6的投资临界值为26.0964元/t,低于市场碳价均值,此时企业便适宜立即投资CCS技术。

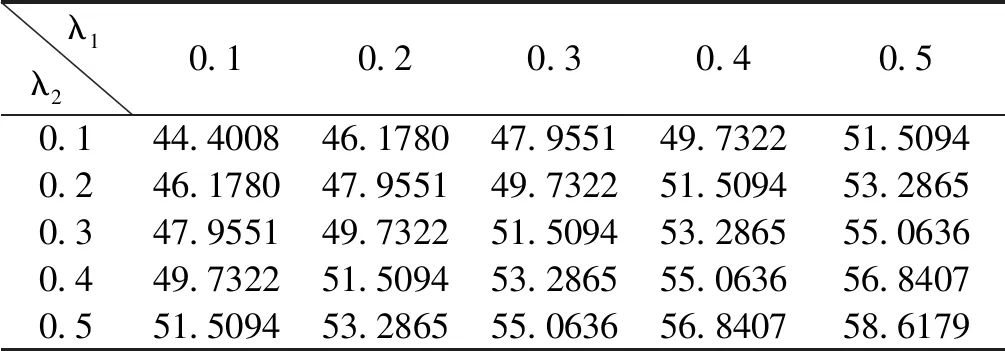

(3)在低力度补贴政策θ0环境下,假设政策力度为区间1,将数值带入公式(23),得到调整频率变化对投资临界值P0的影响如表3所示。

表3 调整频率对投资临界值P0的影响

由表3可以看出,当调整频率λ1保持不变,随着λ2的增加,投资临界值不断增加;同理,当调整频率λ2保持不变,随着λ1的增加,投资临界值也不断增加。这说明在低力度补贴政策环境下,向中、高力度补贴政策调整时,过度频繁的调整政策会使得投资者无法明确政策是否能够准确实施,这时企业会选择等待投资而不是立即投资CCS技术。因此,在低力度政策环境下要保证较明确的调整频率才可以稳定燃煤电厂的投资信心。

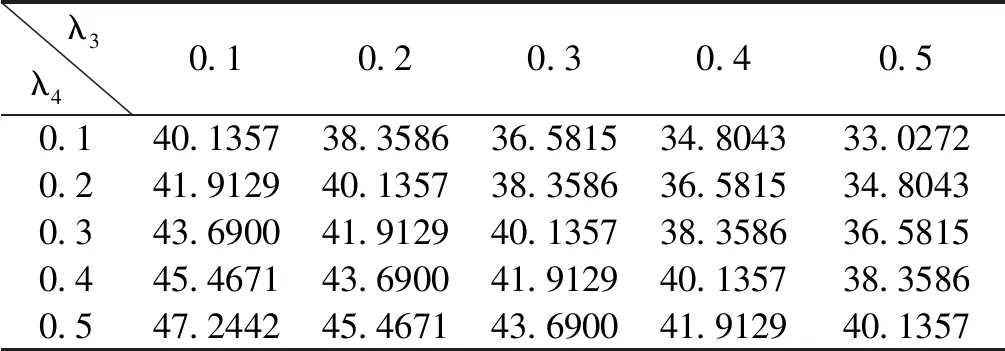

(4)在中力度补贴政策θ1环境下,假设政策力度为区间1,将数值带入公式(27),得到调整频率变化对投资临界值P1的影响如表4所示。

表4 调整频率对投资临界值P1的影响

由表4可以看出,当调整频率λ4保持不变,随着λ3的增加,投资临界值不断降低,从中力度补贴政策向低力度补贴政策调整频率越大,则投资临界值越低;同理,当调整频率λ3保持不变,随着λ4的增加,投资临界值也不断增加。这说明当中力度补贴下降为低力度补贴的可能性增大时,燃煤电厂会选择立即投资,这样可以避免取消中力度补贴的潜在威胁;而如果政策补贴将从中力度调整为高力度的调整频率增大,企业则更倾向于拥有明确的调整政策,故会选择等待投资。因此,在中力度补贴环境下,补贴能力下降时,政府可以增大调整频率;而补贴能力增加时,政府要采取稳健的政策实施力度。

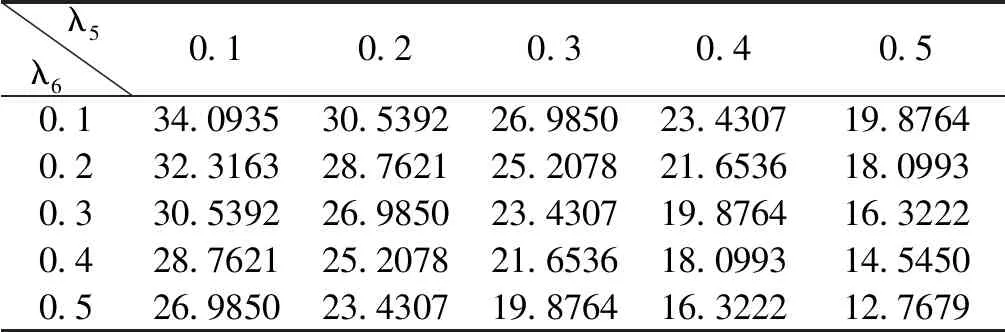

(5)在高力度补贴政策θ2环境下,假设政策力度为区间1,将数值带入公式(28),得到调整频率对投资临界值P2的影响如表5所示。

表5 调整频率对投资临界值P2的影响

由表5可以看出,当调整频率λ6保持不变,随着λ5的增加,投资临界值不断下降;同理,当调整频率λ5保持不变,随着λ6的增加,投资临界值也不断下降。这说明从高力度补贴政策向低、中力度补贴政策转换概率越大,则对燃煤电厂来说投资风险就越大,因此企业会选择立即投资以避免错失高补贴政策的机会。

4 结论与政策建议

4.1 结论

CCS技术是燃煤电厂实施碳减排行动的有效措施,也是推行碳排放权交易机制的重要技术手段,对于我国推动低碳经济发展和低碳电力市场建设具有至关重要的意义。目前,我国尚处于CCS技术发展的初级阶段,燃煤电厂除了承担高昂的投资成本和运营成本之外,还需要面对补贴政策不确定和国际碳排放市场价格不确定的复杂决策环境。本文将补贴政策划分为4种随机情形,同时引入碳税、清洁电价等政策变量,构建了燃煤电厂CCS技术投资的实物期权评价模型;引入碳税和清洁电价等政策变量,通过数学推导得出不同补贴政策条件下的投资临界值;最后,通过数值仿真分析碳税和补贴政策等对CCS技术投资决策的影响。

4.2 政策建议

在上述理论模型和数值仿真分析的基础上,提出促进我国CCS技术发展的政策建议。

(1)在碳价、碳税、清洁电价补贴、政策变化和技术进步等因素的影响下,燃煤电厂并不适合进行CCS投资,因此需要政府制定合理有效的激励政策以促进CCS技术发展。

(2)碳税税率和清洁电价机制对投资临界值有显著影响,提高碳税税率和清洁电价补贴可以降低投资临界点,促进燃煤电厂进行CCS技术投资。在无补贴政策的环境下,当前碳税税率和清洁电价补贴并不适合进行CCS投资,因此对燃煤电厂的前期投资成本进行财政补贴尤为重要。

(3)政府实施成本补贴政策对降低投资临界值的影响较为显著,可以激励燃煤电厂进行CCS投资。当碳市场价格高于碳临界价格时,燃煤电厂会选择立即投资CCS并从中获益,反之则暂不考虑投资。当政府补贴力度不明确时,不利于激发企业对CCS技术投资。而在明确的调整频率下,只有高力度补贴可以有效促进CCS投资。当调整频率发生变动时,如果在当前政策环境下向高力度补贴过度,则稳健的调整政策有利于投资;如果向低力度补贴过度,则高幅度的调整反而使投资者因不愿丧失高力度补贴而选择立即投资。

综上所述,政府制定CCS投资激励政策应主要从碳税税率、清洁电价补贴及投资成本补贴3个方面入手。然而,碳税政策的建立和开征过程是非常复杂的,不仅要综合权衡政策实施的社会经济影响,还要考虑政治因素和社会接受程度,因此在短期内提高碳税政策具有一定的难度。另外,由于我国火力发电量占比达到75%以上,每增加0.01元/kWh的发电补贴对政府来说都是不小的数目。因此,政府对燃煤电厂实施CCS技术投资的成本补贴政策最为有效,即使补贴力度很低也能增强发电企业的投资信心。