我国焦炭行业经济运行以及焦炭市场发展趋势分析

2019-06-05崔丕江

崔丕江

(中国炼焦行业协会,北京市东城区,100111)

1 焦炭相关行业发展概况

2018年以来,在传统动能与新经济、新动能的共同作用下,我国经济延续了总体平稳、稳中向好的基本发展态势。

与焦化行业密切相关的煤钢行业发展超出预期,钢铁产量增长出乎预料。根据国家统计局数据,2018年生铁、粗钢和钢材产量分别为77105万t、92826万t和110552万t,同比分别增长了3.0%、6.6%和8.5%,钢材价格总体处于高位。根据中国钢铁工业协会数据,截至2018年12月,国内钢材价格指数(CSPI)为107.12点,环比上升0.73点,升幅为0.69%;同比下降14.68点,降幅为12.05%;2018年国内钢材价格指数(CSPI)平均为114.75点,同比上升7.01点,升幅为6.51%,钢铁企业的经济效益持续改善。2018年,大中型钢铁企业实现利润2862.72亿元,同比上升834.15亿元,升幅为41.12%;累计销售利润率6.92%,同比上升了1.34个百分点。

2018年以来,我国煤炭市场供需实现了总体平衡,供给质量不断提高,价格波动较小,2018年煤炭产量和销量同比下降。2018年,全国原煤产量完成354591万t,同比增长了5.2%,其中国内炼焦洗精煤产量43485万t,同比下降2.41%;炼焦煤消耗量51091万t,同比下降0.7%。国内炼焦煤供需状况基本稳定,波动较小,一方面是由于有进口炼焦煤补充调节的因素,另一方面是以山西焦煤集团为主导的利益共享、风险共担的炼焦煤长协价,对炼焦煤市场的稳定也发挥了积极作用。炼焦煤进口量减价增,2018年国内共进口炼焦煤6490万t,同比减少500万t,下降7.15%;进口炼焦煤平均价格为146.03美元/t,同比上涨12.3美元/t,增长9.20%。2018年11月份以来,焦煤市场持续稳定运行,优质资源偏紧,在煤矿超能力生产专项检查作用下,焦煤市场价格呈现小幅上涨。

2 焦化行业经济运行分析

2.1 产量略有增长

受焦炭下游市场需求减少和环保约束等因素的影响,2018年全国焦炭产量为43820万t,同比增长0.8%。其中钢铁联合企业焦化厂为11109万t,同比增长0.37%;其他焦化企业为32711万t,同比增长0.92%。按地区统计,因环境治理督察的限产规定在不同地区执行力度差异较大,其中江苏省焦炭产量为1472.7万t,同比下降30.1%,影响最大;河北省焦炭产量为4747.1万t,同比下降11.6%,下降幅度也较为明显;山东省作为焦炭产量第三大省,焦炭产量为4098.6万t,同比下降2.4%;山西省作为全国焦炭第一大省,2018年焦炭产量为9256.2万t,同比增长11.2%;陕西省和内蒙古自治区作为全国焦炭产量的第四名和第五名,焦炭产量分别为4024.9万t和 3374.1万t,同比分别增长0.8%和13.3%。

2.2 价格震荡上涨

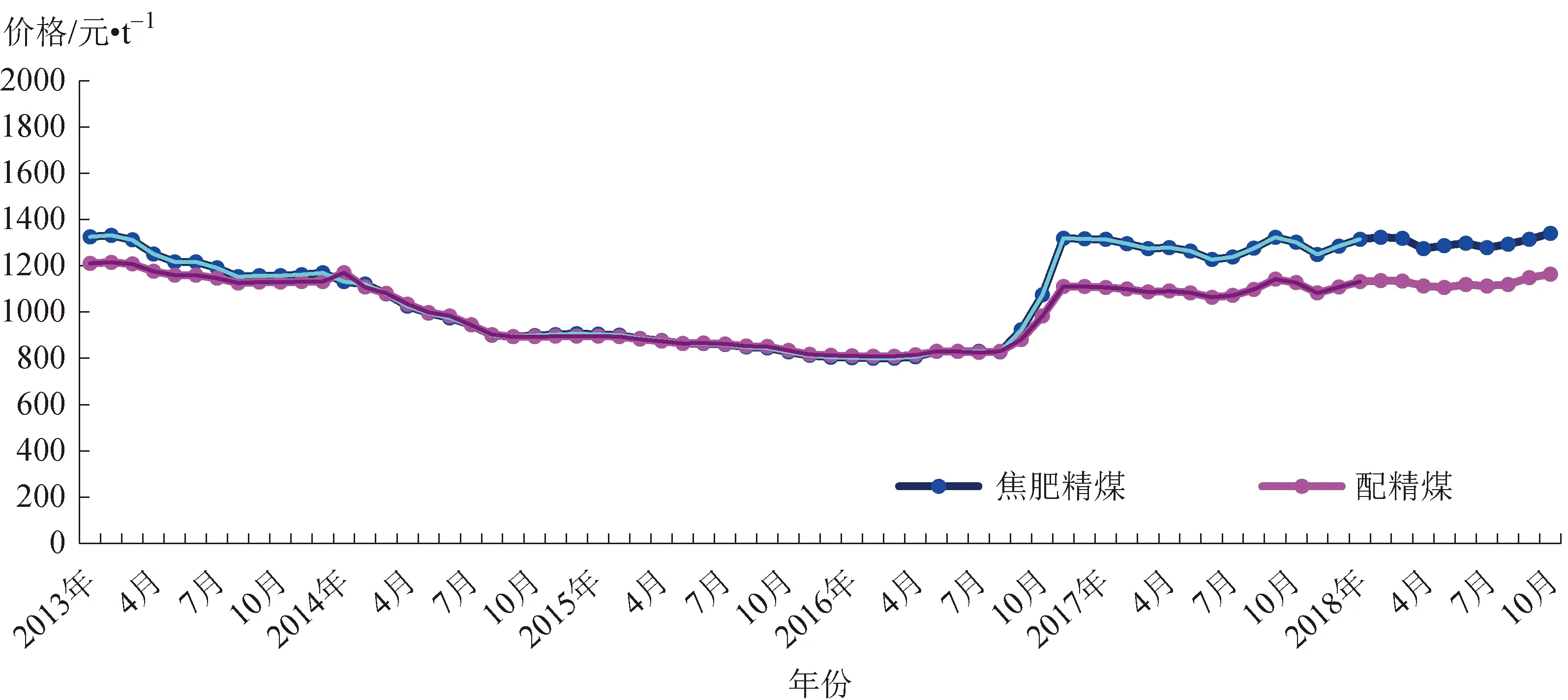

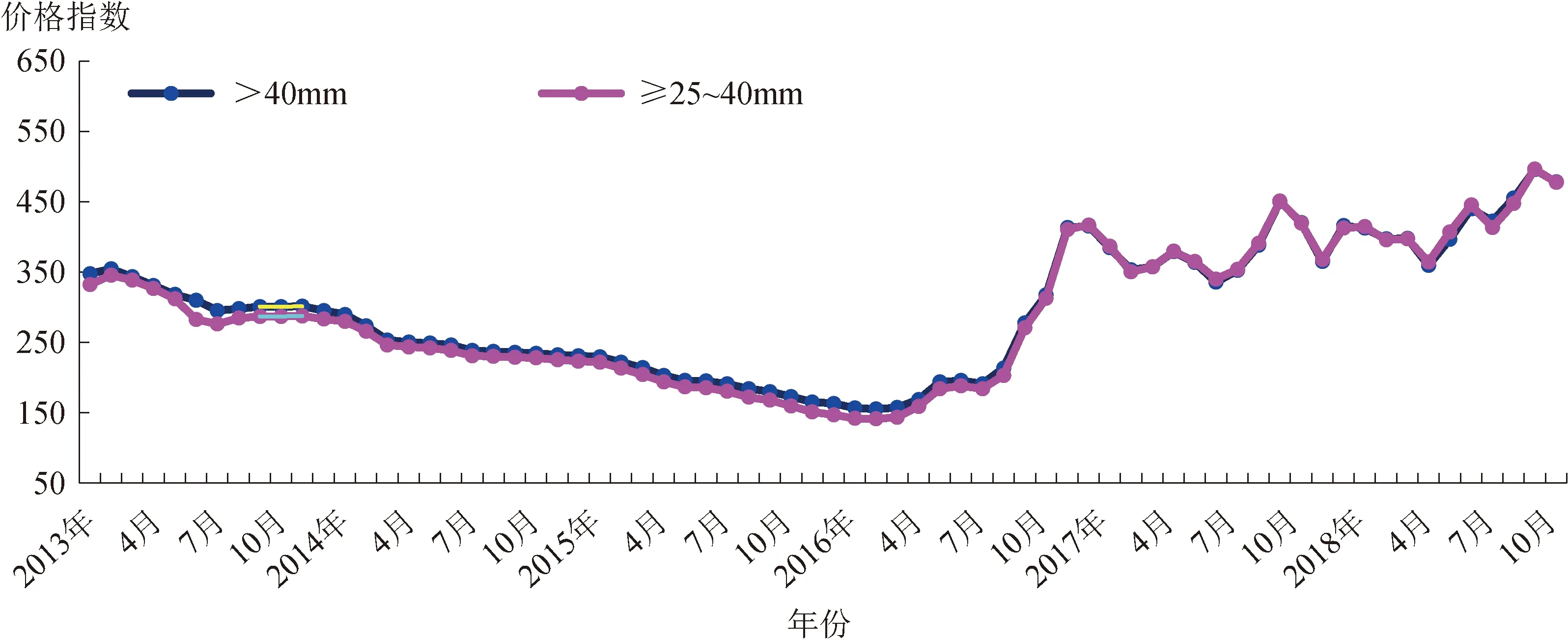

2018年国内焦炭市场总体呈现先抑后扬和整体震荡的上涨态势,2月份受极端天气以及春节假期等因素的影响焦炭价格上涨;3月份下游需求没有如期释放焦炭价格大幅下降;从5月份起,由于限产力度加大以及炼铁高炉产能利用率的持续回升,焦炭价格开始止跌并反弹震荡上行,连续上涨。2018年焦炭粒度大于40 mm的平均价格为2190元/t,平均价格最高为2516元/t,最低为1824元/t;焦炭粒度在25~40 mm的平均价格为2119元/t,最高为2435元/t,最低为1786元/t。总体来看,2018年是近几年焦化行业效益最好的年份,按焦炭平均300元/t的利润计算,全行业仅焦炭销售利润就超过1200亿元,为焦化行业转型升级、环境治理达标创造了有利条件。国内主要炼焦煤价格走势和焦炭价格指数走势如图1和图2所示。

图1 国内主要炼焦煤价格走势

图2 焦炭价格指数走势

2.3 焦炭出口量价齐增

据前瞻产业研究院相关数据显示,2018年我国焦炭及半焦炭出口量从第三季度开始明显下降。2018年1-12月,焦炭及半焦出口量为975.4万t,同比增长20.8%。在出口金额方面,2018年9月有所下降,但12月焦炭和半焦出口金额35400万美元,同比增长16.6%。焦炭整体出口价格也呈增长态势,全年平均价格为304.9美元/t。分析其原因,主要是受国内焦炭限产存量不足,以及钢材市场价格上涨带动国内焦炭价格上涨等因素影响。

2.4 炼焦副产品产量下降,价格涨跌不一

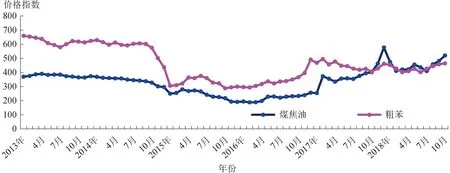

2018年,煤焦油产量为1806万t,同比下降1.5%。由于产量下降与下游煤沥青需求增加,煤焦油平均价格为3261元/t,同比上涨22.64%。2018年煤焦油价格总体表现为高位震荡。只有2月和7月价格低于3000元/t,其余月份平均价格高于3000元/t,价格最高为10月,煤焦油价格达到3724元/t。2018年,粗苯产量为488万t,同比下降0.6%。受国际原油价格下跌影响,粗苯平均价格为4874元/t,同比下降5.06%。2018年,粗苯平均价格呈现一路较为平稳到年末快速下跌的走势,年末跌到了平均价以下,为全年最低价格,平均价格略低于2017年同期水平。煤焦油、粗苯价格指数走势如图3所示。

图3 煤焦油、粗苯价格指数走势

2.5 供给侧结构性改革促焦化行业高质量发展

(1)一批重要项目正在实施。例如总投资1.8万亿元的山东金能科技新材料与氢能源综合利用项目,新泰正大焦化有限公司25万t/a焦炉煤气制甲醇项目,山西美锦能源收购锦富煤业保障炼焦煤源,中国宝武集团的宝钢化工和方大集团旗下亚洲最大炭素生产企业方大炭素强强联合建设10万t超高功率石墨电极项目等。

(2)海外焦炭事业实现突破。在落实“一带一路”战略发展中,拥有完全自主知识产权的6.25 m捣固焦炉和干熄焦技术的中冶焦耐工程技术有限公司(以下简称“中冶焦耐”)首次出口海外并落户印度。印度JSW DCPL 300万t/a焦化项目是中冶焦耐在印度市场推广炭化室高度6.25 m捣固焦炉和干熄焦的示范工程,该工程彰显了中国焦化与装备走向世界的雄厚实力。

(3)新技术正在开发应用。焦化行业精细煤化工“四新技术”开发应用水平不断提升;国内外炼焦煤与焦化研究的最新成果在国内焦化行业不断推广应用,为企业提高焦炭质量和降本增效提供了支撑。

(4)落后产能正逐步淘汰。2018年7月22日徐州强盛煤气开始拆除;8月26日开始拆除徐州腾达焦化有限公司设备;10月镇江焦化开始停产。江苏省徐州市的东兴能源和龙山制焦2家企业计划合并重组后搬迁至邳州煤化工园区;河北省计划用3年时间退出过剩焦化产能1000万t。

2.6 环保达标步伐加快

焦化企业认真贯彻落实国家关于大气污染治理的相关文件规定,积极履行企业环保主体责任,进一步完善环保治理设施。山西阳光焦化集团在全面达标排放的基础上,制定了产业新型升级规划,并投资3亿元加快环保提标改造;太钢焦化厂先进的焦炉烟道气脱硫脱硝EPC工程,已于2018年11月投入试运行;太钢焦炉烟道气排放指标已全部达到设计保证值,并在国内炼焦行业率先实现超超低排放。

3 2019年焦炭市场发展趋势分析

当前,我国焦炭市场呈产量保持增长、供需总体平衡、价格波动较大、效益下滑明显态势。在产业下游,以影响焦炭消费较大的钢铁行业为例:2019年1-2月,全国粗钢产量为14958万t,同比增长9.2%;生铁产量为12659万t,同比增长9.8%;全国焦炭产量累计为7389.3万t,同比增长7.6%;焦炭出口量为140.4万t,同比增长5.3%,全国生铁产量与焦炭产量未保持同步增长,主要原因是转炉废钢消耗量增加、电炉钢加入热铁水量明显减少,减量达到27.39%,以及小高炉炼铁添加废钢等因素。

从企业实现利润的情况看,2019年1-2月,焦化行业总体实现盈利,吨焦平均利润水平在200元左右,与2018年全年相比有明显下滑,再次印证焦化企业效益与钢铁企业效益密切相关,钢兴焦兴、钢衰焦衰。

分析2019年焦炭市场的发展趋势,既有有利因素也有不利影响因素影响。

3.1 有利因素

(1)国际经济环境总体有利。据国际货币基金组织2018年10月发布的《世界经济展望》报告中指出,预计2019年的全球增长率仍为3.7%,与2018年持平;其中发达经济体增长2.1%,美国增长2.5%,欧元区增长1.9%,日本增长0.9%,新兴市场和发展中经济体增长4.7%。全球经济复苏虽然缓慢但保持正增长,对我国经济的发展是有利的。

(2)我国经济稳中向好的基本面没有改变。我国经济结构调整深入推进,新旧动能接续转换,质量效益稳步提升,经济迈向高质量发展趋势向好。我国仍然是发展中大国,国家制定的“两个百年奋斗目标”,为我国经济和社会发展提供了广阔的发展潜力和空间。“十三五”规划提出到2020年城镇化率达到60%(2015年为56%),每年平均仍要增加0.8个百分点;尤其是一些偏远较落后地区,基础设施建设任务仍有较大差距。毋容置疑,我国工业化、城镇化、农业现代化和国防现代化仍需钢铁材料作为重要支撑。

(3)“一带一路”对我国经济发展也是机遇。“一带一路”倡议受到越来越多的国家欢迎。5年来,我国已与100多个国家和国际组织签署近120份共建“一带一路”合作协议,与世界200多个国家600多个主要港口建立航线联系,与62个国家签订双边政府间航空运输协定,与45个国家实现直航,中欧班列累计开行数量突破10000列。同时,我国对沿线国家的非金融类投资总额超过700亿美元。“一带一路”战略可带动钢铁产能合作,对焦炭的需求会创造一定的发展机遇。

(4)煤焦钢行业短期内不会急剧下滑。通过对钢铁行业钢铁生产、钢材消费分析,再结合发达国家工业化、城镇化的经验,认为我国钢铁消费达到峰值后,消费水平仍然会保持较长时间。因此,我国煤焦钢行业发展短期内不会急剧下滑。

3.2 不利因素

(1)中美贸易摩擦对中国经济产生了一定影响,但未必全是坏事,可促进我国的进一步改革开放。由于贸易摩擦未来可能呈常态化趋势,在美国改变全球贸易格局、外部不稳定性增加的环境下,我国需要扩大自身经济活力,形成长期内增长动力,并通过加大创新力度来加快产业转型升级步伐,实现高端产业自主化;需要通过加大开放力度,运用更多市场化、法制化手段和对外政策的调整,维护自由贸易体系和多边机制,应对贸易战的冲击。

(2)我国经济下行压力更趋明显,企业的分化调整将继续演变。当前我国发展的内外部经济环境依然复杂严峻,2019年以来世界经济增长动能明显减弱,部分行业受需求减弱和新旧动能转换等因素影响进入发展平台期。一些企业面临成本高起与产品价格低迷的双重挤压,盈利水平下降。当前,我国经济发展仍处于重要战略机遇期的基本面没有改变,稳中向好、稳中有进趋势没有改变。特别是产能依然过剩的焦化产业,结构的优化、企业的分化将继续演变,加上安全环保倒逼机制,将进一步压缩劣势企业、僵尸企业的生存空间。

(3)由于环境治理和公路运输限制等因素,煤焦钢产业市场供需将发生波动。随着我国钢铁和焦炭生产大省加快环境治理、优化产业布局方案的实施,煤炭、钢铁、焦化行业的产业布局已经或正在发生重大调整变化,煤焦钢产业链也随之发生结构性变化。一是部分钢铁联合企业因压减自产焦炭产能将增加外购焦炭;二是一些没有焦化工序的钢厂因原有焦炭供应企业停产将寻找新的合作伙伴;三是一些外购焦炭的钢厂因公路运输限制将调整物流方式。

(4)随着消费废钢量的持续增加,焦炭需求量将进一步减少。由于我国几十年来钢铁产量快速增长,我国废钢的产生量持续增加。据近期召开的“2019再生金属与炉料大会”分析,到2020年,我国钢铁积蓄量将达到100亿t,废钢资源年产出量将超过2.1亿t;到2025年,我国钢铁积蓄量将达到120亿t,废钢资源年产出量将达到2.7~3亿t。随着我国钢铁工业生产流程结构调整,转炉炼钢消费废钢量会继续提高,电弧炉炼钢比例也会逐步提升,钢铁生产对焦炭的需求将逐步减少。

综合以上因素判断,国内焦化市场在2019年仍将处于总体供需基本平衡,局部地区和时段偏紧的局面。预测2019年焦炭产量将与2018年持平或小幅下降。

4 具体应对举措

4.1 形势分析

焦化行业要抓住主要矛盾,坚定不移地推动高质量发展。同时,从煤焦钢产业链发展来看,2019年钢铁需求总体上仍将处于增长趋势。世界钢铁协会预测2019年全球钢铁需求量将增长1.4%,达到16.812亿t。我国钢铁市场最近钢价大幅下跌的主要原因有3个。一是由于宏观经济下行压力加大,钢铁行业实际减产幅度不及预期,供应压力初显;下游行业需求明显减弱,以汽车为代表的钢铁主要下游行业表现不好,汽车行业产销量下滑幅度逐步扩大;家电、机械等主要用钢行业增幅均不及预期;房地产投资增幅回落。二是由于钢铁价格处于相对高位,企业为了追求更好的利润极力扩大生产;还有一些产能置换项目、改造项目的投产,也进一步扩大了供给,市场出现供大于求。三是由于中美贸易摩擦的不确定性,再加上全球金融和大宗商品市场出现大幅波动,钢材市场不可避免地受其影响。

从炼焦煤市场价格来看,由于下游钢铁及焦化行业近期利润大幅下滑,在产业链利润传导的驱动下,以及大型炼焦煤生产企业长协价格的作用下,预计2019年国内炼焦煤价格将维持或不会高于2018年的均价水平。

4.2 应对举措

(1)继续推进供给侧结构性改革。焦化企业应注重对市场的深入研究,避免重复建设造成新的产能过剩。特别是煤焦油系深加工产品,目前有些产品过剩的趋势已经显现。中国炭素行业协会调查情况显示:随着电炉钢的增产,石墨电极的需求会有所增加,但随着石墨电极价格上涨,该产业产能将急剧扩张。到目前为止石墨电极新增产能已达60 万t,其总产能2020年将达150万t。应警惕盲目重复建设,尤其是针状焦建设项目。

(2)按期实现环境治理目标。在国家规定重点区域内的焦化生产企业应优化产业布局,充分考虑环境治理要求,加快建设和完善环保项目。要强化焦化烟气超低排放治理技术的基础研究和机理研究,注重源头治理。同时,要继续坚持产学研合作机制,提高烟气协同治理的整体优势能力。

(3)大幅提高产业集中度。在资源节约型、环境友好型社会的创建活动中,广大焦化企业应变压力为动力,结合各企业所在地区的实际,实施淘汰落后产能、退城入园等举措,并采取产能置换、股权置换、产权流转和合资合作等方式实施并购重组,提高焦化产业集中度,实现焦化行业高效集约发展。

(4)高度关注市场动态变化,加强关联合作,提高抗风险能力。 2019年影响焦化市场变化的因素较多,华北、华东地区通过产业布局优化,煤炭减量化过快调整,正呈现出焦炭供应局部偏紧的态势;电炉钢增加和转炉废钢增加对高炉生铁的替代,将继续导致焦炭需求量下降;环保治理常态化将继续影响焦化企业产能释放;焦化生产物流运输方面增加铁运和水运已成为今后全国物流的发展趋势。

因此,为了提高抗风险能力,一定要加强合作,全面推进煤焦钢产业链建设。应继续推进煤焦钢产业链的深度融合,以形成长期紧密的利益共同体。2018年11月中旬,举办了2019年煤焦钢中长期合同洽谈衔接会,在长协合作方面取得很多共识。这将对煤焦钢市场规范稳定运行起到积极的促进作用。