货币政策对互联网金融借贷利率的作用机制与实施效果:以P2P为例

2019-06-04胡金焱水兵兵

胡金焱 水兵兵

(山东大学 经济学院,山东 济南 250100)

一、问题的提出

互联网金融的出现和发展,极大地拓展了金融交易边界。[注]谢平、邹传伟:《互联网金融模式研究》,《金融研究》2012年第12期。在一定程度上缓解了“长尾”小微企业及个人融资难问题。[注]王馨:《互联网金融助解“长尾”小微企业融资难问题研究》,《金融研究》2015年第9期。尤其是,作为互联网金融代表的P2P网络借贷市场功不可没(简称:P2P网贷市场)。《2017年中国网络借贷行业研究报告》显示,2016年中国P2P网络借款用户数量高达876万人,借款人以中小企业和个人为主。但遗憾的是,“融资贵”问题依然突出。数据显示,2017年P2P网络借贷行业平均利率在9%-10%之间,如果再加上平台服务费等隐性成本则实际平均年化利率高达15%。[注]数据来源:网贷之家网站。而2017年中国私营工业企业主营业务收入利润率仅为5%-6%。[注]数据来源:wind数据库。这种情况如果长期持续存在,我们就有理由怀疑除了用于消费支出以外,资金是否真正流入了经济实体并发挥了金融服务经济实体的功能。在国家要求降低小微企业融资成本、缓解“三农”融资难题、进一步推动大众创业、万众创新的背景下,能否通过货币政策引导P2P网络借贷利率至合理水平是一个值得研究的重要课题。

从世界范围来看,P2P网络借贷是一个新兴事物,自第一家P2P网贷平台于2005年在英国出现以来,至今也就十几年的时间,P2P网络借贷市场本身还处在不断发展的过程中。众所周知,P2P网贷利率高度市场化,完全由资金供需双方博弈决定。[注]周耿、范从来:《货币政策对P2P网贷市场利率的影响研究》,《中央财经大学学报》2016年第6期。而且,与商业银行不同的是,P2P网络借贷不受央行存款准备金制度规范,也不与央行有直接往来。[注]央行实施货币政策操作(例如,公开市场业务)的交易对象主要是以商业银行为主的一级交易商。在这种机制作用下,央行能够对P2P网贷市场产生影响吗?目前关于这个问题的研究还比较欠缺。

既往有关P2P网贷利率决定(或影响因素)的研究,大多是从P2P网贷市场内部寻找发现,并主要聚焦于P2P网贷市场微观特征,很少有从P2P网贷市场外部考虑市场间的联动机制和溢出效应对P2P网贷利率的影响。而且,这些微观特征相对稳定,在短期内发生显著变化的概率很小,所以常被看作是P2P网贷利率决定的长期因素。但是,它们对P2P网贷利率短期波动的解释力十分有限。事实上,货币政策操作作为整个社会货币供应量和利率变化的重要驱动之一,其变化是比较频繁的。从2013年到2017年,不包括公开市场业务和常备借贷便利等日常操作,中国央行仅对存款准备金利率和人民币贷款基准利率的调整就达12次之多。如果货币政策能对P2P网贷市场产生影响,则其变化可能就是P2P网贷利率短期波动的一个重要因素。

学术界和实务界普遍认为,银行等正规金融市场利率是非正规金融利率的参照依据,货币政策在引导商业银行等正规金融市场借贷利率变化时,非正规金融利率也会随之调整。[注]揭艳明:《落后地区民间借贷利率与银行贷款利率的差异分析——以河池市为视角》,《区域金融研究》2007年第5期。也就是说,即使这一逻辑也适用于P2P网贷市场,但这种笼统的认识并不能代替对具体作用机制的分析。因为,只有真正明晰货币政策影响P2P网贷利率的作用机制和影响效果,才能为政策制定者提供有价值的参考。有鉴于此,我们从货币政策传导视角出发,在正规金融与非正规金融竞合关系框架内,将传统货币政策传导理论从商业银行延伸至P2P网贷市场,探求货币政策影响P2P网贷利率的内在逻辑,通过研究货币政策对P2P网贷利率的影响并回答以下问题:1.货币政策变动对P2P网贷利率的影响作用是否存在?如果存在,影响有多大?因为,影响作用的存在是央行能够通过货币政策操作引导P2P网贷利率的前提。2.不同类型货币政策对P2P网贷利率是否存在异质性效果?3.货币政策影响P2P网贷利率的内在机制和路径是怎样的?4.在传导过程中商业银行是否发挥了显著中介作用?

对以上问题的回答,不仅对央行合理引导P2P网贷利率,缓解小微企业及个人融资难题具有借鉴价值,而且能够丰富货币政策传导和P2P领域的研究。对于中国的实践来说,P2P网络借贷是一个新兴事物,政府和民众对其认识还处在不断探索中,本文的结论还有助于加深监管者和参与者对P2P网络借贷市场的理解,并为P2P网络借贷市场的投融资决策和风险治理提供新的观察视角。

二、货币政策对P2P网络借贷利率的作用机制

传统货币政策渠道理论主要集中于以商业银行为代表的正规金融市场,即使是对非正规金融市场的研究也主要是以传统民间金融为对象。虽是信贷市场的一部分,但P2P网贷市场的运行模式和机制与商业银行和传统民间金融市场仍存在很大差异。与商业银行比,P2P网贷市场不受存款准备金制度规范,与央行也没有直接往来;与传统民间金融比,传统民间金融主要依赖社区关系,而P2P网贷则借助现代信息技术突破了传统民间金融所受到的地域以及社区内部成员数量的限制,拓展了金融边界。[注]张海洋:《融资约束下金融互助模式的演进——从民间金融到网络借贷》,《金融研究》2017年第3期。这意味着,忽略P2P网贷市场异质性特征,直接套用传统货币政策传导理论的研究框架和结论,可能得出有偏甚至错误的结论。

(一)P2P网贷市场不受央行存款准备金等制度规范

实践中,P2P网贷市场不受央行存款准备金制度和利率政策等制度规范,且不与央行发生直接往来(与央行有直接往来的主要是以商业银行为主的一级交易商),因此央行不能像对待商业银行那样通过调整交易规模和成交价格(成交利率)等操作来直接影响P2P网贷市场的资金总量和资金成本。但是,央行可能会通过信息沟通来影响预期,对P2P网贷市场产生影响。Blinder et al.(2008)的研究发现,央行信息沟通的作用在日益增强。[注]Blinder, A. S., Ehrmann, M., Fratzscher, M., Haan, J. D., and Jansen, D. J. 2008. “Central bank communication and monetary policy: a survey of theory and evidence”, Journal of Economic Literature, 46(4).Zhang和Clovis(2010)的研究也表明,中国央行信息沟通取得了显著政策效应。[注]Zhang, C., and Clovis, J. 2010. “China inflation dynamics: persistence and policy regimes”, Journal of Policy Modeling, 32(3).

(二)商业银行与P2P网贷市场关系:互补与替代

大部分文献将正规与非正规金融概括为互补与替代关系,这一逻辑同样适用于商业银行与P2P网贷市场。林毅夫、孙希芳(2005)认为,两个市场各自拥有相对稳定的客户群体和价格,存在一定的分割性。[注]林毅夫、孙希芳:《信息、非正规金融与中小企业融资》,《经济研究》2005年第7期。P2P网贷市场主要满足了一部分无法从商业银行获得信贷资金的借款者,贷款利率明显高于商业银行贷款利率。但同样作为信贷市场,商业银行和P2P网贷市场必然有一些业务上的重合(尤其是在存贷款方面),两者相互影响、相互竞争,呈现出一定程度的替代性和此消彼长的关系。[注]杨坤等:《非正规金融、利率双轨制与信贷政策效果——基于新凯恩斯动态随机一般均衡模型的分析》,《管理世界》2015年第5期。

(三)货币政策通过商业银行间接影响P2P网贷市场

从货币流通和传导方向来看,商业银行和P2P网贷市场的替代关系具有一定的垂直特性:货币政策影响商业银行,继而对P2P网贷市场产生影响。[注]唐化军:《非正规金融与经济发展:理论的进展和评论》,《世界经济文汇》2006年第5期。受货币政策传导理论启发,基于商业银行与P2P网贷市场之间的平行与垂直关系,我们将货币政策传导延伸至P2P网贷市场,认为商业银行与P2P网贷市场之间至少存在以下四个渠道。

1.资金竞争渠道。商业银行与P2P网贷市场存在资金竞争关系。紧缩货币政策会引起商业银行货币供应量减少和利率上升,加剧商业银行与P2P网贷市场间的资金竞争程度。[注]崔百胜:《非正规金融与正规金融:互补还是替代?——基于dsge模型的相互作用机制研究》,《财经研究》2012年第7期。对于商业银行来说,通常会减少贷款供应,导致最终流向P2P网贷市场的资金减少;同时商业银行利率上升还会导致流向P2P网贷市场资金的成本增加,这都可能引导P2P网贷利率上升。另一方面,对于资金出借者来说,商业银行和P2P网贷市场是投资替代关系,根据投资组合理论,商业银行利率上升会吸引一部分出借者将资金从P2P网贷市场转移至商业银行,从而减少对P2P网贷市场的资金供应导致其利率上行。以紧缩货币政策操作为例,资金竞争渠道传导机制如下:

紧缩货币政策操作→商业银行货币供应量↓(商业银行利率↑)→资金竞争程度↑→P2P网贷市场资金供应↓→P2P网贷利率↑

2.银行风险承担渠道。银行风险承担渠道理论认为,宽松的货币政策环境会增加商业银行的风险容忍度和风险偏好,银行会主动降低贷款审批难度。使得一些原来只能到P2P网贷市场融资的资金需求者可能会获得利率较低的商业银行信贷资金,从而减少对P2P网贷市场的资金需求,引导P2P网贷市场利率下行。以宽松货币政策操作为例,银行风险承担渠道传导机制如下:

宽松货币政策操作→商业银行风险承担水平↑→从商业银行取得贷款难度↓→从商业银行取得贷款↑→P2P网贷市场资金需求↓→P2P网贷利率↓

3.资产负债表渠道。与银行风险承担渠道一样,资产负债表渠道也主要与从商业银行获得信贷资金的难易程度有关。不同的是,银行风险承担渠道是商业银行主动降低贷款难度,而资产负债表渠道是在商业银行贷款难度不变的情况下,借款者资产负债表得到改善(如股价增加、收入增加、现金流增加)及可抵押品价值增加,使原来不满足商业银行贷款条件的资金需求者满足了贷款条件,贷款需求从利率高的P2P网贷市场转移到利率较低的商业银行,降低了对P2P网贷市场的资金需求,引导P2P网贷市场利率下行。以宽松货币政策操作为例,资产负债表渠道传导机制如下:

宽松货币政策操作→资金需求者资产负债表质量↑→从商业银行取得贷款难度↓→从商业银行取得贷款↑→P2P网贷市场资金需求↓→P2P网贷利率↓

4.央行信息沟通渠道。理性预期理论强调预期影响的重要性。根据理性预期理论,央行可通过信息沟通来影响公众预期(Svensson, 2003),继而对P2P网贷市场产生影响。央行信息沟通可以包含商业银行信息,也可以只包含针对P2P网贷市场的信息直接对P2P网贷市场产生影响(此为货币政策的直接影响)。以宽松货币政策操作为例,央行信息沟通渠道传导机制如下:

宽松货币政策信息沟通→预期商业银行货币供应量↑(预期商业银行利率↓)→P2P网贷市场资金供应↑→P2P网贷利率↓

或:宽松货币政策信息沟通→预期P2P网贷市场资金供应↑(预期P2P网贷市场利率↓)→P2P网贷市场资金供应↑→P2P网贷利率↓

需要强调的是,四个渠道之间并非完全独立平行运行,而是存在互动关系。货币政策对P2P网贷市场的最终影响效果在一定程度上依赖于商业银行对货币政策的敏感度以及商业银行与P2P网贷市场间的分割程度。

三、实证研究设计

(一)计量模型

基于上述理论分析,本研究借鉴金鹏辉等(2014)和潘彬、金雯雯(2017)的实证研究设计,[注]金鹏辉等:《货币政策对银行风险承担的影响——基于银行业整体的研究》,《金融研究》2014年第2期;潘彬、金雯雯:《货币政策对民间借贷利率的作用机制与实施效果》,《经济研究》2017年第8期。采用中介效应分析法检验货币政策影响P2P网贷利率的作用机制和效果。

1.检验货币政策影响P2P网贷利率的总效应。考虑以下计量模型:

(1)

这里,IFR表示P2P网贷利率,MPTi表示第i个货币政策操作变量,Control表示控制变量(m表示控制变量个数),C表示常数项,ε表示误差项。

用P2P网络借贷利率(IFR)对不同货币政策变量(MPTi)进行回归,可以验证不同货币政策变量对P2P网络借贷利率影响的异质性效果。但不能完整、综合反映货币政策立场对P2P网络借贷利率的影响,因为央行在实施货币政策时,可能采取不同的货币政策组合,且不同货币政策工具又各有侧重点。针对这一问题,首先采用主成分分析法得出一个能够反映货币政策立场的综合指标(MP),然后再进行回归以检验货币政策立场对P2P网络借贷利率的实施效果。设定回归模型如下:

(2)

2.检验货币政策影响P2P网贷利率过程中商业银行的中介效应。Carpenter(1999)认为,短期来看,银行信贷规模增加会减少对非正规信贷的需求,呈现替代关系。金鹏辉等(2014)证实了我国存在银行风险承担渠道。银行风险承担水平的改变将导致资金和风险在两个市场的再分配进而对P2P网贷市场产生影响。基于这些研究结论,我们借鉴潘彬、金雯雯(2017)的研究,从三个维度对商业银行中介变量进行测量:信贷规模、信贷利率、银行风险承担水平。设定中介效应模型如下:

(3)

(4)

这里,LMk表示第k个中介变量。根据温忠麟等(2004)的研究,第一步检验总效应系数β1,如果不显著则表明不存在中介效应,如果显著再进行第二步;第二步依次检验γk1和δk2,如果都显著则中介效应显著,如果至少有一个不显著则需要进行Sobel检验。中介效应由γk1×δk2衡量,(γk1×δk2)/β1表示中介效应占总效应的比例。

(二)变量测度

1.P2P网贷市场利率。选取P2P网贷行业综合利率对P2P网贷市场利率(IFR)进行测量。P2P网贷行业综合利率根据所有P2P网贷利率计算得出,包含了所有P2P网贷平台的利率信息,具有较强代表性。

2.货币政策代理变量。国外相关文献主要以利率作为货币政策代理变量(如美国联邦基金利率),这主要是因为20世纪90年代以来西方国家大多开始采用价格型货币政策调控框架,而中国当前仍处于数量型和价格型工具并用阶段。基于当前我国货币政策特征,借鉴国内相关文献,本文选取广义货币供应量(M2)、人民币存款准备金率(RR)、人民币贷款基准利率(BIR)作为货币政策的代理变量,[注]王晋斌、李博:《中国货币政策对商业银行风险承担行为的影响研究》,《世界经济》2017年第1期。并根据主成分分析法得出货币政策立场综合变量(MP)。

3.中介变量。借鉴相关文献,我们选取金融机构人民币贷款加权平均利率作为信贷利率(FR)的代理变量;[注]张雪春等:《民间借贷利率与民间资本的出路:温州案例》,《金融研究》2013年第3期。选取金融机构各项贷款余额作为信贷规模(LB)的代理变量;[注]Qin, D., Xu, Z., and Zhang, X. 2014. “How much informal credit lending responded to monetary policy in china? the case of wenzhou”, Journal of Asian Economics, s 31-32, 22-31.选取银行贷款审批指数作为银行风险承担水平(BIAI)的代理变量。[注]该指数是由央行每季度对3100多家银行机构采用问卷调查方式获得,数值越大表明银行贷款标准越宽松。

4.控制变量。借鉴相关文献,我们选取国内生产总值(GDP)、股价(SCI)和汇率(ER)作为控制变量。股价使用月末上证综合指数收盘价进行测量(盛朝晖,2006);汇率使用人民币名义有效汇率指数进行测量。[注]Cheng, Y., and Liu, X. 2011. “Bank lending channel, informal finance and monetary transmission in China”, International Conference on E -Business and E -Government (pp.1-4). IEEE.

我们还定义了利率市场化改革哑变量(Dummy1)和民间借贷利率上限哑变量(Dummy2)。在样本区间内,央行决定自2015年10月24日起,不再设置存款利率浮动上限。放开存款利率上限管制可以提高银行吸收存款竞争力,对P2P网贷市场产生冲击。Bernanke et al(1995)的研究表明,自1980年美国逐步取消Q条例后,银行贷款渠道的重要性开始下降。在加入一些脱媒(disintermediation)变量后可以提高解释货币政策效果的方程的拟合度(Ryding, 1990)。因此,我们定义利率市场化改革哑变量:2015年11月以前,取值为1;否则,取值为0。最高人民法院规定自2015年9月1日起,借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。这一规定可能对利率超过36%的借贷产生影响。因此,我们定义民间借贷利率上限哑变量:2015年9月以前,取值为1;否则,取值为0。

(三)数据来源与描述性证据

P2P网络借贷综合利率来自网贷之家网站,其他变量数据(Dummy1和Dummy2除外)均来自Wind数据库。表1列出了变量的描述性统计特征。共有46个样本,时间跨度为2014年3月至2017年12月。样本区间内,P2P网贷综合利率均值(11.555%)远高于人民币贷款基准利率均值(4.785%)和金融机构人民币贷款加权平均利率均值(5.895%),且前者标准差变化幅度也远大于后两者的标准差变化幅度。

表1变量描述性统计

注:GDP为季度数据

(四)预处理

首先,我们对数据进行季节调整和取自然对数处理。其次,为避免出现伪回归,有效降低犯第Ⅱ类错误概率,选取DF-GLS和KPSS两种与原假设相反的检验方法进行单位根检验。单位根检验结果见表2。表2显示,变量均为一阶单整过程。特别地,DF-GLS结果显示,ln_IFR一阶差分序列未在10%显著性水平拒绝存在单位根,但其DF-GLS检验统计量(-2.741)接近于10%显著性水平临界值(-2.96);KPSS检验结果显示,ln_IFR一阶差分序的检验统计量(0.0787)远小于显著性水平5%的临界值(0.146),可以接受“平稳过程”的原假设。再次,协整秩迹检验表明,去掉虚拟变量Dummy2[注]可能是因为中国实施利率市场化改革和民间借贷利率上限政策的时间节点非常接近(仅隔2个月),Dummy1与Dummy2存在严重多重共线性。后至少存在一个协整秩(在5%水平)。[注]限于篇幅不再报告,有兴趣的读者可与作者联系:hwx@sdu.edu.cn。因此,剔除Dummy2,用Dummy1表示利率市场化改革哑变量和民间借贷利率上限哑变量。

表2单位根检验

四、实证结果及解释

(一)货币政策对P2P网贷利率的总效应检验结果

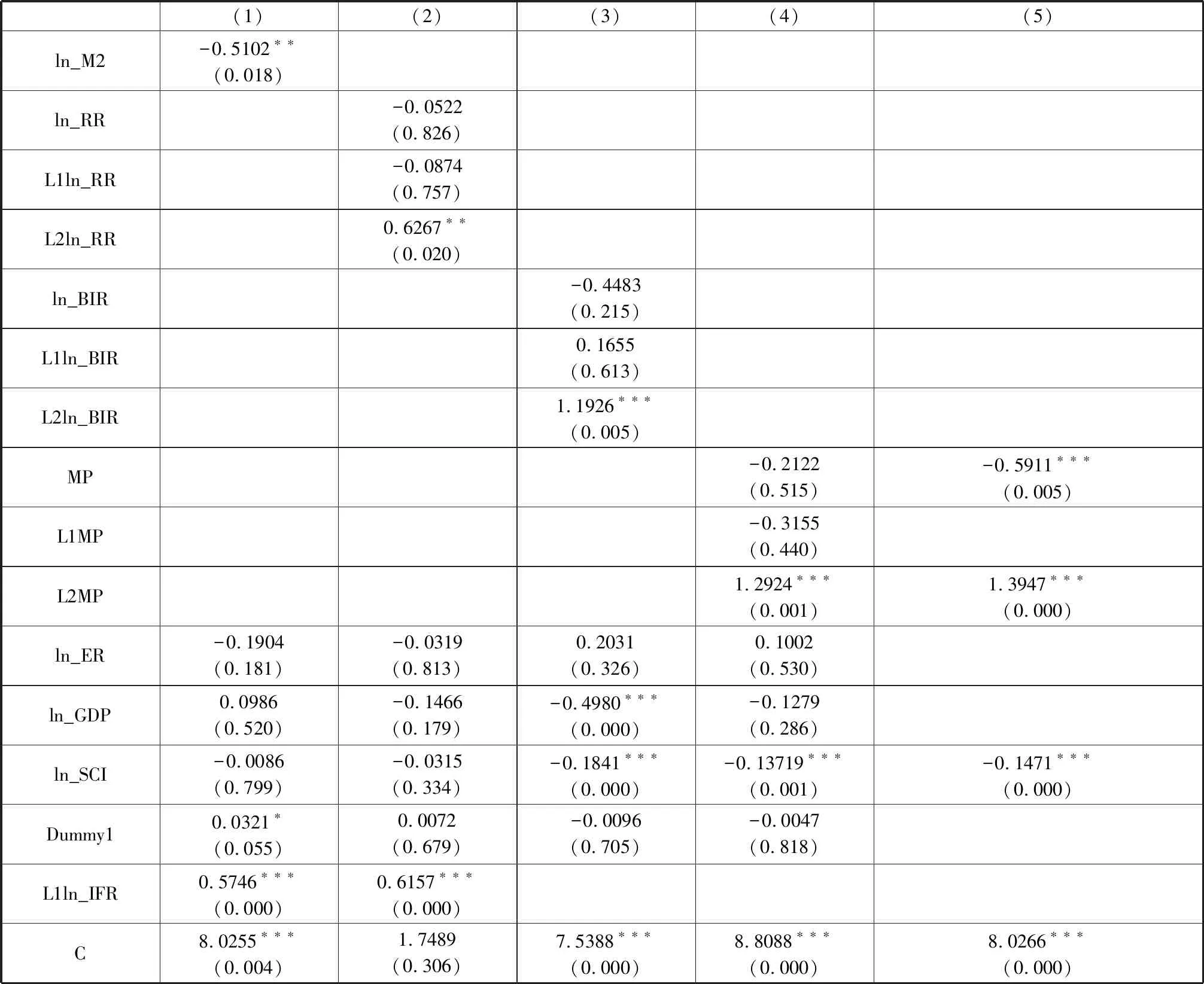

为了得到综合反映货币政策立场的指标(MP),我们对ln_M2、ln_RR、ln_BIR进行主成分分析。根据分析结果,选择第一主成分,MP=-0.5687*ln_M2+0.5841*ln_RR + 0.5791*ln_BIR,MP增大表明货币政策紧缩过程。第一主成分贡献率高达96.2%,具有较好的解释度。检验表明MP也为一阶单整过程。[注]限于篇幅,主成分分析结果与MP单位根检验结果不再报告,有兴趣的读者可与作者联系。

表3给出了P2P网贷利率对不同货币政策变量的回归结果。结果显示,不同货币政策均对P2P网贷利率产生显著影响。但ln_M2的影响主要发生在当期,而ln_RR与ln_BIR直到2期后才产生显著影响。第(4)列显示的是P2P网贷利率对货币政策立场(MP)的回归结果。第(5)列是在第(4)列的基础上剔除不显著变量后的回归结果。由第(5)列知,MP当期和滞后2期均在1%的水平对P2P网贷利率产生显著影响。但是,当期产生了负向影响(-0.5911),而滞后2期产生了正向影响(1.3947)。

表3不同货币政策变量对互联网金融借贷利率的总效应 (被解释变量ln_IFR)

注:L1表示滞后1期,L2表示滞后2期;括号内为P值,*、**、***分别表示P<10%、<5%、<1%

(二)货币政策影响P2P网贷利率过程中商业银行中介效应检验结果

表4列出了货币政策影响P2P网贷利率过程中商业银行中介效应检验结果。第(1)列是对总效应的回归估计。第(2)、(3)列显示的是信贷利率中介效应的检验结果。第(2)列显示,MP当期在1%显著性水平对中介变量(ln_FR)产生显著影响,回归系数为1.0186;MP滞后2期未对ln_FR产生显著影响。第(3)列显示,在总效应回归方程中加入ln_FR后,ln_FR的回归系数不显著。从当期来看,γk1显著,δk2不显著,需要进行Sobel检验。检验结果显示,sobel统计量绝对值|Z|=1.238>0.97,中介效应显著。中介效应占总效应的比例为16.06%。滞后2期,γk1不显著,δk2不显著,也需要进行Sobel检验。Sobel统计量绝对值|Z|=0.0053<0.97,中介效应不显著。

第(4)、(5)列显示的是信贷规模中介效应的检验结果。第(4)列显示,MP当期值未对中介变量ln_LB产生显著影响;MP滞后2期在1%显著性水平对中介变量ln_LB产生显著影响,回归系数为-0.6836。第(5)列显示,在总效应回归方程中加入ln_LB后,ln_LB的回归系数在10%显著性水平显著。从当期来看,γk1不显著,δk2显著,需要进行Sobel检验。经检验,Sobel统计量绝对值|Z|=0.9508<0.97,中介效应不显著。滞后2期,γk1显著,δk2显著,中介效应显著,无需进行Sobel检验。

第(6)、(7)列显示的是银行风险承担水平中介效应的检验结果。第(6)列显示,MP当期在5%显著性水平对中介变量(ln_BIAI)产生显著影响,回归系数为-0.1724。MP滞后2期未对ln_BIAI产生显著影响。第(7)列显示,在总效应回归方程中加入ln_BIAI后,ln_BIAI的回归系数不显著。从当期来看,γk1显著,δk2不显著,需要进行Sobel检验。经检验,Sobel统计量绝对值|Z|=0.5041<0.97,中介效应不显著。滞后2期,γk1不显著,δk2不显著,需要进行Sobel检验。经检验,Sobel统计量Z=0.5248<0.97,中介效应也不显著。

最后需要说明的是,经检验,以上所有回归分析的误差项均为白噪声过程,确保了估计结果的一致性和稳定性,限于篇幅不再报告。

(三)稳健性检验

1.替代性变量检验。在验证总效应时,本文分别使用三个不同维度的变量(ln_M2、ln_RR、ln_BIR)以及通过主成分分析得出综合指标(MP)作为货币政策的代理变量,均得出总效应显著的结论。因此,可以认为总效应的估计结果是稳健的。在验证中介效应时,两个不同维度的中介变量(ln_LB、ln_FR)的中介效应也都显著。

2.潜在内生性检验。作为信贷市场的一部分,P2P网贷市场可能影响货币政策,因此可能存在ln_IFR影响MP的逆向因果关系。然而,在样本区间内,P2P网络借贷市场累计贷款余额均值是2866.22亿元,即使累计贷款余额最大时(7807.55亿元)占同期M2的比重也不到1%。[注]P2P网贷数据来自网贷之家网站(https://www.wdzj.com/),M2数据来自wind数据库。所以,逆向因果效应非常微弱,内生性并不严重。

表4中介效应检验

注:L1表示滞后1期,L2表示滞后2期;括号内为P值,*、**、***分别表示P<10%、<5%、<1%

五、研究结论与政策含义

本文对货币政策影响P2P网络借贷市场的作用机制和影响大小进行了分析研究,研究结果表明:第一,货币政策至少可以通过四个渠道对P2P网贷市场产生影响;第二,数量型和价格型货币政策操作均能对P2P网贷利率产生显著影响,且影响方向体现了货币政策立场,即紧缩(宽松)货币政策会导致P2P网贷利率上行(下行),不同的是,广义货币供应量的影响主要发生在当期(月),存款准备金率和贷款基准利率的影响主要发生在2期(月)后;第三,商业银行在整个影响链条中起到了显著的中介作用,信贷利率、信贷规模的中介效应均显著。遗憾的是,银行风险承担水平的中介效应未得到实证结果支持。

本研究可以得到以下启示:首先,央行可以通过货币政策对P2P网贷利率产生影响,这使得央行通过实施货币政策引导P2P网贷利率至合理水平成为可能。但需注意的是,央行在考虑通过实施货币政策对P2P网贷市场或商业银行产生影响时,应在商业银行与P2P网贷市场互动关系综合框架内进行,避免出现顾此失彼情况;其次,本文的研究结论有助于加深监管者和参与者对P2P网贷市场的理解,从宏观角度理解和发现货币政策操作对P2P网贷利率的影响,为P2P网贷市场利率风险治理和借贷双方的投融资决策提供了一个新的视角。