苏州城市职能及城市性质探究

2019-06-03苏虹晓

苏虹晓

关键词:区位商;基本-非基本活动;城市职能;城市性质

中图分类号:F29 文献标识码:A

收录日期:2019年3月15日

一、引言

随着国际贸易格局的变化,国内部分城市的强势崛起,苏州制造业走在了发展的“十字路口”。由于制造业的衰落,以制造业为核心发展力量的第二产业的地位逐渐动摇,第二产业在城市中的主导地位逐渐被第三产业取代。到2016年,第三产业的GDP和就业比重已分别达到51.5%和37.0%,第三产业首次突破比重50%的大关,成为城市的主导产业。与此同时,金融业、科学研究和技术服务业、水利、环境和公共设施管理业和教育的迅速发展极大丰富了第三产业的内部构成。这些发展变化使苏州城市基本-非基本经济活动构成发生很大变化,第三产业尤其是金融业、科学研究和技术服务业、水利、环境和公共设施管理业和教育行业在城市经济发展中的角色需要重新定位。本文采用2007~2016年苏州统计年鉴数据,运用区位商的方法分析21世纪以来苏州三大产业的发展趋向,在确定城市优势产业的基础上对其内部结构进行分析,进而确定苏州的城市职能。在城市职能的指引下,运用区位商差值的方法分析城市主导产业中子产业的发展方向,同时参考《苏州市城市总体规划(2011-2020)》规划和《苏州园区“十三五”规划(2016-2020)》,从而确定苏州市的城市性质,试图为苏州未来的城市总体规划的编制提供参考。

二、区位商分析方法概述

城市经济基础理论按照“外向”和“内向”功能把城市全部经济活动分成基本和非基本经济活动两大部分。基本经济活动主要为城市以外的地区服务,通过产品和劳务的输出,为城市带来收入,并以“乘数效应”推动城市经济的增长与扩张,因此成为城市存在和发展的经济基础,是城市发展的主要动力。非基本经济活动主要为城市自身的运行服务,其发展以城市本身的需要为基础。城市的“外向”和“内向”职能可以用区位商这一指标来表示,区位商计算公式如下:

当区位商小于1时,表明城市需从外地输入产品或服务;当区位商等于1时,表明城市既没有输入也没有输出活动;当区位商大于1时,则认为该部门除满足本城市需要外还向外地输出产品或服务。

由于本文的研究对象为苏州市,为了使得区位商指标分析具有意义,因此将苏州市的平均部门结构与江苏省的平均部门结构进行对比来分析苏州市基本—非基本经济活动的发展变化。

三、苏州市基本-非基本经济活动的变化分析

本文综合运用区位商和区位商差值的方法对苏州的产业发展趋向及结构进行分析,从而考察苏州的城市职能和城市性质。首先计算出江苏三大产业2007~2016年的区位商,对苏州市基本活動和非基本活动进行总体分析,然后再分别对苏州的优势产业第二、第三产业2016年的内部结构进行分析从而确定苏州市当前在江苏省内承担的主要职能。

(一)苏州市基本-非基本经济活动总体分析(表1)

1、第一产业:从总体上看,苏州第一产业区位商一直小于1,且不超过0.3。说明苏州的第一产业部门全部属于非基本活动,专业化程度在江苏省水平之下,处于比较弱势的地位。产品不足,需要从区外调入或进口,才能满足市场需求,因而为相对弱势产业。从变动趋势看,江苏第一产业区位商2007~2011年逐渐变小,2011年到达最低点,2011~2016年有所回升。

2、第二产业:从总体上看,苏州第二产业区位商一直大于1。说明江苏第二产业专业化程度较高,超过江苏省水平,意味着苏州第二产业生产较为集中,具有相对规模优势,发展较快,具有一定的比较优势。同时,也意味着苏州第二产业的产出除满足本区域需求外还对外提供产品或服务,构成苏州的基础部门,对江苏经济发展起主导作用。从变动趋势看,苏州第二产业区位商逐渐变小,相对弱势越来越大。

3、第三产业:从总体上看,苏州第三产业区位商一直大于1。说明苏州第三产业专业化程度高于江苏省水平,其规模具有比较优势。即第三产业部门总体上存在着基本经济活动。从变动趋势看,江苏第三产业区位商变化呈U型,2009年后比较弱势有所缓解。

由图1可知,第二产业的比重逐渐下降,第三产业的比重不断上升,工业经济形态开始向服务型经济形态转化。2016年第三产业地区生产总值占比51.5%,超过第一产业地区生产总值占比47%,逐渐成为城市的主导产业。产生这种变化的原因与2001年苏州进行的行政区划调整密切相关,城市由原来的“一体两翼”的格局向南北向扩展继而形成十字型的城市结构,城市规模的扩张使得城市发展空间不断扩大,为服务业的集聚和发展提供了优越的环境。从统计数据的就业人口比例看,第二产业就业人数在三大产业中占比依旧最大,平均约60%,相当于创造了苏州市2/3的就业岗位。同时,第三产业服务业就业人数呈现逐年上升的趋势,表明目前第二产业就业人员有向第三产业转移的趋势,这与产业发展的转移方向是一致的。(图1、图2)

综上分析,第二产业和第三产业为苏州市的相对优势产业,但第二产业的区位商逐年下降,而第三产业的区位商呈现U型增长的趋势,因此第三产业将逐渐取代第二产业的地位成为城市的主导产业。这些变化在一定程度上反映了苏州市的发展趋向:随着工业形态向服务业形态转变,作为城市经济基础的工业的垄断地位受到动摇,而服务业基本经济活动的成长使第三产业成为城市新的经济基础。

(二)第二产业内部结构分析。由表2可知,第二产业的四大行业中,只有制造业的区位商大于1,其余三大行业均小于0.5,说明制造业的产出除满足本区域需求外还对外提供产品或服务,构成苏州的基础部门,对江苏经济发展起主导作用,这与苏州历来以制造业为核心发展力量的工业职能相吻合。苏州凭借廉价的土地、地理优势和优惠的税收等优势吸引了大量外商投资。自改革开放以来,率先形成了以制造业为主的工业型城市,进而又形成了典型的“苏南模式”,在长三角地区地位显著,在全国工业产值也是名列前茅。另外,建筑业、采矿业和电力、热力、燃气及水生产和供应业牧业的区位商小于1,说明这三个行业的经济活动全部为非基本活动,意味着这三个行业的产出不能满足苏州发展的需求,需要由区域外供给产品或服务。(表2)

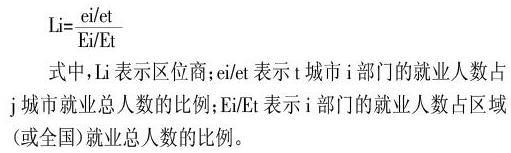

(三)第三产业内部结构分析。如表3所示,通过分析2007年苏州的区位商可知,第三产业中区位商大于1的行业有5个,即批发和零售业,住宿和餐饮业,房地产业,租赁和商务服务业,居民服务、修理和其他服务业,其中居民服务、修理和其他服务业的比较优势最大。说明这些行业的产出高于江苏省水平,除了满足城市内部服务需求,还为城市外部服务。到2016年,区位商大于1的行业增加到7个,除了上述5个行业外,又新增了信息传输、软件和信息技术服务业和金融业。这种变化与苏州第三产业地区生产总值占比变化相一致,表明第三产业将逐渐替代第二产业成为苏州市的主导产业。城市职能主要是着眼于行业的基本活动部分,由于这7个行业的区位商均大于1,说明这7个行业中均包括基本活动部分,因此成为苏州市的7个职能。(表3)

四、苏州市城市性质分析

城市职能是指城市当前在国家或区域中所承担的主要分工。城市性质是指城市未来的发展方向。可见城市职能着眼于现状,而城市性质着眼于未来,因此城市职能的确定是确定城市性质的基础。因此,本文在城市职能确定的基础上进一步运用区位商差值的方法对苏州市的城市性质进行分析,以期为苏州市城市总体规划的编制提供参考。

由于在2016年第三产业地区生产总值占比超过第二产业占比,成为苏州的主导产业,因此在城市性质分析中仅分析第三产业内部结构中行业的发展变化情况。杜华章、杨元青在《江苏省农业产业结构调整区域差异研究》一文中通过计算农业产业结构的区位商差值来确定江苏省农业结构未来的发展方向。因此,本文通过计算第三产业各行业2016年区位商与2007年的区位商的差值为依据,根据产业结构调整幅度将城市职能划分为6个等级,进而对城市未来的发展方向进行预测,基于区位商差值预测苏州市的城市性质。以调整幅度中等为界限,S>0.48(即区位商差值正向调整幅度较大及调整幅度大)则将该行业的职能纳入城市性质的范畴内。(表4)

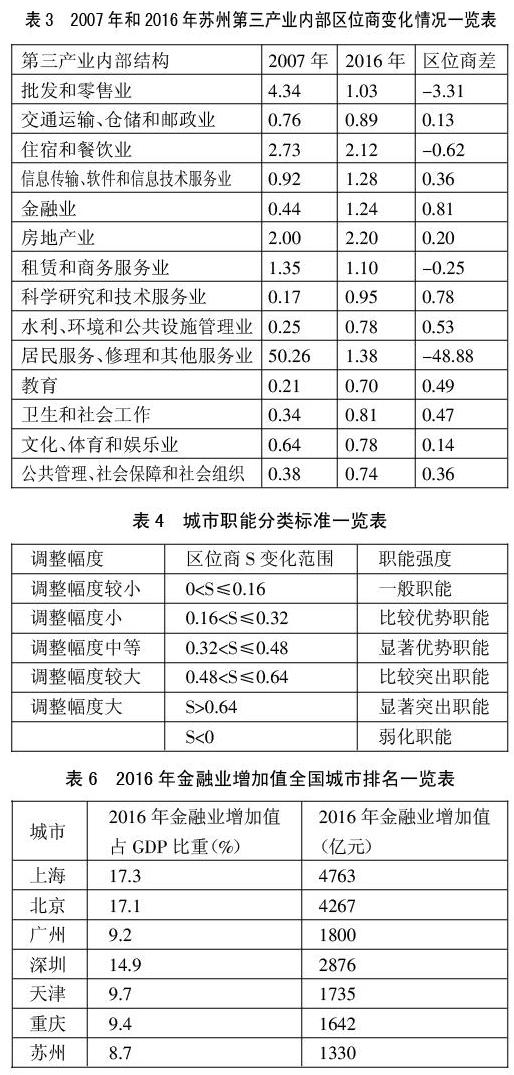

基于表4的城市职能分类标准,对第三产业中的14個行业进行职能强度的分类,具体分类见表5。观察表5可知,金融业、科学研究和技术服务业、水利、环境和公共设施管理业和教育这四大行业具有向苏州以外区域输出服务的可能性和潜力。(表5)

为了进一步验证以上4个行业的区域功能的真正存在,下面结合4个行业2007~2016年的就业人口比例以及苏州市的城市总体规划进行分析。(表6、图3)

城市的发展总要倚靠经济,而金融业在经济发展中占有核心地位。世界性的大都市都有着强大的金融业做后盾,因此一个城市的发展离不开金融业的支持。作为衡量金融中心的核心指标,金融业的增加值可以反映当地金融发展的潜力。在2016年金融业增加值全国城市排名中,苏州跻身全国第七位,可见在外贸的下行、制造业衰落的背景下,苏州顺利地完成了产业转型,金融业兴旺地发展起来。笔者认为苏州金融业的兴起主要有以下三个原因:首先,金融机构的聚集是保证金融业稳步发展的基石。《苏州市城市总体规划(2011-2020)》规划的“三心五楔,T轴多点”的城市空间结构为金融机构的集聚提供了优越的金融环境,在T轴方向建立起来的高新区城区以及工业园区城区内建成苏州国际金融中心,同时在中心城区周边的“多点”建立全国独一无二的新三板“金融小镇”项目,使金融产业遍布苏州市东西向和南北向的发展轴线,为金融机构的集聚奠定了基础;其次,金融机构的集聚对高端金融人才提出了新的需求,由图3可知金融业的就业人口比例由2007年的0.76%上升到2016年的2.15%,金融人才的集聚为金融的发展进一步夯实了基础;最后,金融产业本身的不断优化也是金融业发展的要素之一。近年来,国家为鼓励金融业的发展,颁布了许多利好政策。在政策的指引下,金融企业一方面进行金融资源配置,加快建设征信系统;另一方面进行自主创新,建立金融服务专营机构,大大地提升了金融业发展的效率。

由图4可知,科学研究与技术服务业就业人口比例在2007~2012年持续上升,并于2012年到达最高比例1.67%,在2012年以后,就业人口比例下降,并于2014年到达最低点。但是2015年开始就业人口比例开始逐渐回升,并且相比于2007年的就业人口比例0.15%,总体上就业人口比例还是上升的,上升幅度为0.74%。这与苏州的产业转型相适应,在《苏州园区“十三五”规划(2016-2020)》中可以看到,园区大力发展“纳米技术应用、生物医药、云计算”等三大战略性新兴产业,这也是苏州的未来发展方向,可见高新技术的发展对高端技术人才的需求增加。另外,在《苏州市城市总体规划(2011-2020)》定位的“国家高新技术产业基地”的城市性质的影响下,就业人员对苏州市未来的发展前景将充满信心,这更加坚定了就业人员的就业去向。(图4)

由图5可知,水利、环境和公共设施管理业的就业人口比例总体上呈现上升趋势从2007年的0.24%上升到2016年的0.69%,增长幅度0.45%,就业前景良好。这与《苏州市城市总体规划(2011-2020)》定位的“历史文化名城和风景旅游城市”的城市性质相吻合。在规划中,苏州未来将形成“三心五楔,T轴多点”的空间结构。苏州市一方面按照“古城格局与风貌、历史地段、文物古迹”三个层次构建历史文化遗产保护体系来巩固历史文化名城的地位;另一方面建设城市的三级绿心以及伸入中心城区的5条生态绿楔,通过加强环境和生态保护来保证风景旅游业的可持续发展。因此,“历史文化名城和风景旅游城市”的城市性质的定位将会带动水利、环境和公共设施管理行业的发展,发展空间广阔。(图5)

观察图6可知,教育行业就业人就比例在总体上保持上升趋势,同时在未来也将依旧保持良好的发展趋势。笔者认为,这与时代发展的需求是相适应的。首先科學技术的进步需要以教育的发展为驱动力,纵观世界各国的发展经验来看,教育是拉动经济增长的一个重要因素。另外,随着人们经济水平的不断提高,对于教育也越来越重视,因为这是一个“知识称霸”的时代,假如没有知识的积累和沉淀,再多的金钱也不能实现在社会阶层上的跳跃。而苏州作为长江三角洲重要的中心城市,人才的教育培养对于该地区的产业发展具有极大的影响,因此教育行业将在苏州市未来的发展中持续焕发活力。(图6)

五、结语

通过前文分析可知苏州市的第三产业逐渐替代第二产业成为城市的主导产业,苏州市当前的城市职能主要有7个,分别为批发和零售业,住宿和餐饮业,房地产业,租赁和商务服务业,居民服务、修理和其他服务业,信息传输、软件和信息技术服务业,金融业。这7个行业的产出除了满足城市内部的需求,还为城市以外的区域服务,较具规模优势。在外贸的下行、制造业衰落的背景下,苏州市未来将继续进行产业转型,金融业、科学研究和技术服务业、水利、环境和公共设施管理业以及教育都将被纳入城市性质的范畴,这与《苏州市城市总体规划(2011-2020)》规划和《苏州园区“十三五”规划(2016-2020)》是吻合的。

主要参考文献:

[1]黄文军.苏州制造业发展现状研究[J].现代商贸工业,2018.39(33).

[2]阎小培,许学强.广州城市基本非基本经济活动的变化分析——兼释城市发展的经济基础理论[J].地理学报,1999(4).

[3]阎小培,许学强.广州城市基本-非基本经济活动的变化分析——兼释城市发展的经济基础理论[J].地理学报,1999(4).

[4]杜华章,杨元青.江苏省农业产业结构调整区域差异研究[J].农业经济与管理,2017(2).

[5]王胜男,马昭.21世纪海南省城市职能演变分析[J].资源开发与市场,2015.31(2).