创业板新股收益率研究

2019-06-03马晨吴敏晓

马晨 吴敏晓

关键词:新股;收益率;影响因素

中图分类号:F83 文献标识码:A

收录日期:2019年3月25日

一、引言

新股上市短期收益率惊人,投资者对新股的热情亦从未消退。创业板由于其特殊的功能定位表现出不同于主板的特征,国内学者对于新股长期表现异象的研究多集中于主板市场,鲜有对创业板新股长期表现的研究。对于大部分二级市场投资者而言,实际购得新股成本价都远高于新股发行价和上市首日收盘价。广大二级市场新股投资者买入创业板新股并长期持有究竟能否获得正的收益,国内尚无相关研究。本文将从绝对收益和超额收益(绝对收益减去市场平均水平收益)两个方面来衡量新股二级市场长期收益,将新股上市以后日换手率达到20%以上的当日收盘价作为投资者初始购买成本价,这样更符合我国创业板市场的实际情况。分别跟踪研究投资创业板新股二级市场一年、二年、三年、四年、五年、六年、七年的绝对收益和超额收益。对不同年份、不同行业和牛熊市新股的长期收益进行统计特征分析,发掘创业板新股二级市场长期收益的特征;其次,探究创业板新股二级市场长期收益的影响因素。本文不仅丰富了国内创业板市场新股二级市场长期表现的研究,有利于评价创业板二级市场的运行效率,也为投资者如何获得较高长期收益提供参考投资策略,有现实意义。

二、样本数据选择及研究方法

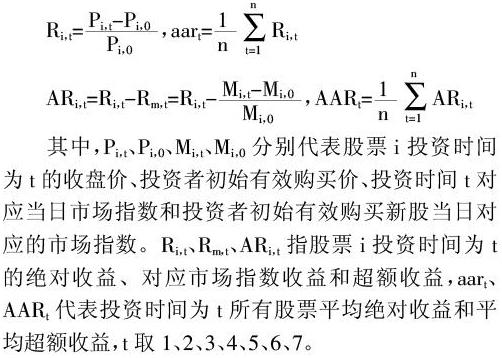

选取2010年8月20日到2016年12月31日间在创业板上市的股票作为样本,研究时间截至2018年2月1日。剔除了休市时间太久的股票、数据不全的股票,最终得到463只样本股。考虑到样本股可能涉及到分红、配股、增发等情况,对样本股收盘价进行了复权处理。本文使用绝对收益和超额收益法作为新股二级市场财富效应大小的衡量指标,计算公式为:

三、收益率描述性统计分析

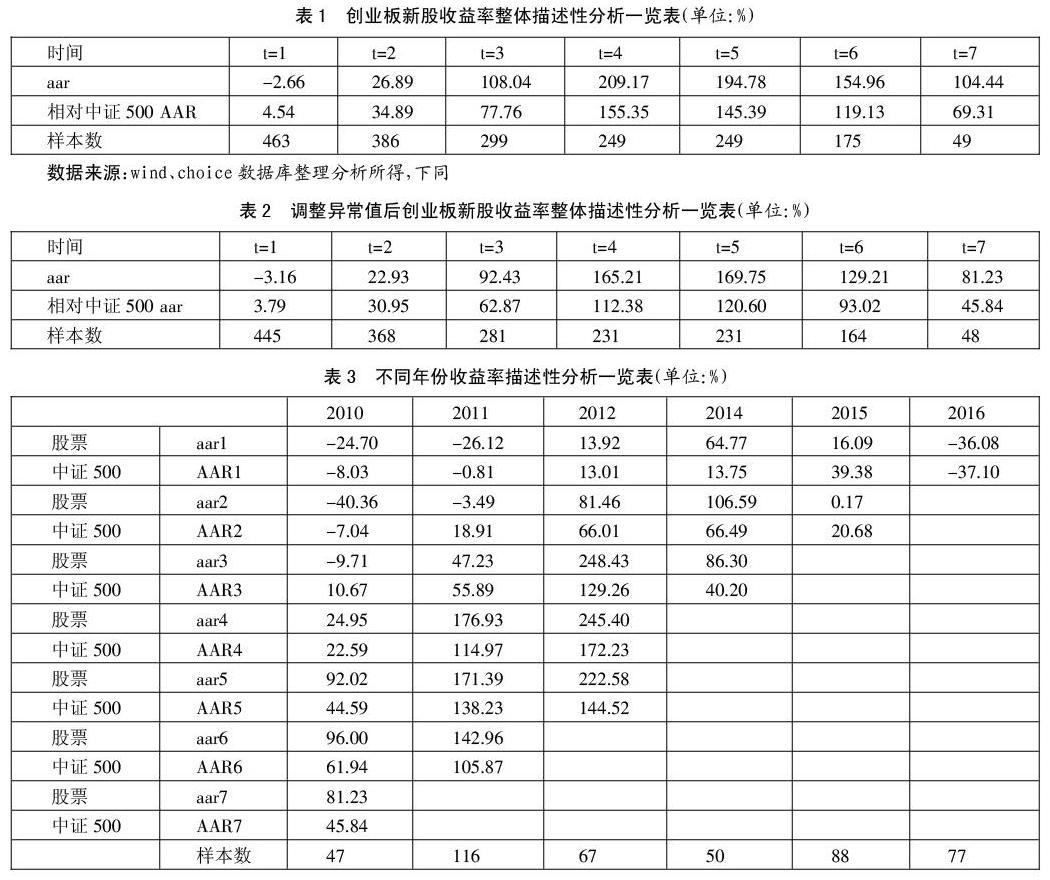

(一)本部分选取数据为2010~2016年在中国创业板市场上市的股票,对2010年上市的样本股的追踪时间为七年,2011年上市的样本股研究追踪时间为六年,2012年上市的样本股研究时间跨度为五年,2014年上市的样本股研究时间跨度为三年,2015年上市的样本股研究时间跨度为两年,2016年上市的样本股研究时间为一年。累计所有股票投资t年(t=1、2、3、4、5、6、7)的平均绝对收益、相对中证500指数的平均超额收益,结果如表1所示。(表1)

整体来说,投资一年平均绝对收益小于0,投资两年以上均能获得正的平均绝对收益,随着投资时间的增加平均绝对收益也上升,且在第四年时平均绝对收益最大,为209.17%,此后开始呈逐年下降趋势。投资创业板新股二级市场一年会引起投资者绝对财富的减少,投资两年绝对财富开始增加,投资四年投资者获得绝对财富效应最大。相对于中证500指数的平均超额收益都大于0,随着投资时间增加超额收益也增加,投资者的相对财富增加,到第四年平均超额收益最大为155.35%,财富效应最大。此后相对财富效应呈逐年下降趋势,但仍然为正。

(二)为减少异常值对平均值的影响,剔除超额收益落在(-500%,-300%)和(800%,1500%)区间上的样本股,一共剔除了18只样本股,占总样本股的3.7%,先对其进行了整体描述性分析,结果如表2所示。(表2)

剔除异常值后绝对收益和超额收益确实都有不同程度的所回落。创业板新股二级市场绝对收益率除第一年外均为正,相对于中证500指数超额收益均大于0。可以看见,绝对收益呈先增后减趋势,投资五年绝对收益最高,达到169.75%,说明创业板长期投资五年,能给投资者带来较高回报。与投资中证500指数收益相比,明显投资创业板将获得更高收益。

(三)对不同年份新股收益率分别统计分析,结果如表3所示。2010年在创业板上市的股票,投资一年、两年、三年绝对收益都为负,投资两年损失达到40.36%,并且其表现大多强于中证500指数收益水平;投资时间三年以上均可获得正的绝对收益,投资六年平均绝对收益水平最大为96%,投资新股三年以上收益水平均强于同期中证500指数收益。2011年上市的股票,前两年投资的绝对收益为负,投资两年以上绝对收益为正,投资四年获得平均绝对收益水平达到最高176.93%,但是不论投资几年其收益除一年外均强于中证500指数收益。2012年上市的股票,投资一年、两年、三年、四年、五年的绝对收益都大于0,其收益呈先升后降,投资三年獲得最大绝对收益248.43%;相对于市场收益水平而言,强于中证500指数收益水平。2014年上市的股票表现非常强势,投资一年、两年、三年的绝对收益和超额收益均为正,投资两年收益最大。投资2015年上市的股票一年绝对收益高于投资两年的绝对收益,而且表现要强于投资中证500指数收益水平。2016年上市的新股研究时间只有一年,投资者获得的绝对收益、超额收益都为负,且2016年上市股票投资收益为负,明显小于投资其他年份上市的股票收益水平,绝对收益亏损达到36.08%。(表3)

综合来看,投资创业板新股二级市场三年以上都存在正的绝对收益,绝对财富效应为正,但是其收益低于市场平均水平,导致投资者相对财富的减少。

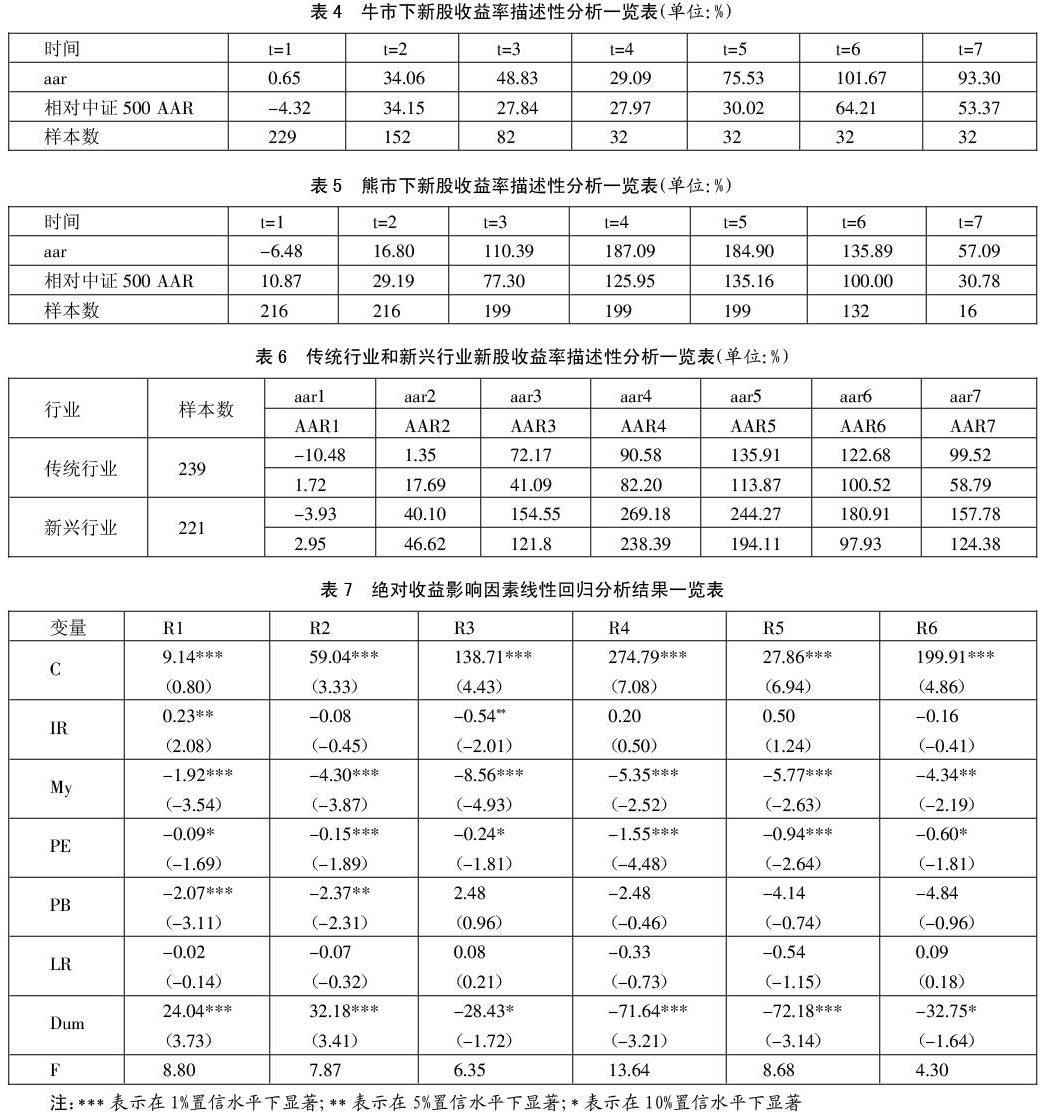

(四)根据市场指数的表现,将指数上升期和上升盘整期划入牛市时期,而将指数下跌和下跌盘整期归入熊市时期。在研究时间内将样本股分成两类:牛市时期内上市的股票分成一组,熊市上市股票分成一组。重新整理样本股后得出牛市、熊市的平均绝对收益和平均超额收益,见表4和表5。(表4、表5)

投资牛市期间在创业板上市新股,长期绝对收益为正。可以看到,投资一年获得的平均绝对收益最少,只有0.65%,投资时间越长投资收益越高,递增趋势明显,投资六年平均绝对收益达到101.67%。对超额收益分析发现,牛市时期投资创业板新股二级市场一年的收益要低于中证500指数收益;其他表现都强于同期中证500指数收益水平。

熊市下创业板市场新股平均绝对收益呈现先增后降的特点,投资一年平均绝对收益为负,其他均为正,逐年递增至,投资四年收益达到最大水平为187.09%,此后逐年递减。比较同期市场水平可以看出,相对于中证500指数则表现十分强势,平均超额收益全部為正,随投资时间的增加呈现先增后降的特点,五年超额收益达到最大为135.16%,长期相对财富效应为正。

比较牛市和熊市表现,可以看出,创业板市场熊市期间上市新股一年、两年和七年的平均绝对收益水平小于牛市期间上市新股平均绝对收益水平,但是三年至六年的平均绝对收益均大于牛市期间上市的股票平均绝对收益,两者收益差距在第四年最大,达到158%。整体来看,不论熊市场、牛市,二级市场创业板新股的表现要强于同期中证500指数。

(五)将新股划分为新兴行业和传统行业,将医药生物、电子、传媒、休闲服务等划分为新兴行业,将农林牧渔、交通运输、采掘等划分为传统行业,分行业研究结果如表6所示。总体而言,不论投资传统行业还是新兴行业,收益率呈现先增后减的趋势,第一年绝对收益为负,一年以上均可获得正的绝对收益;不论几年,相对中证500指数的超额收益也全部为正。而且可以看到,不论短期还是长期,投资新兴行业获得的平均绝对收益都要高于投资传统行业。(表6)

四、实证分析

为了避免收益率异常值对研究结果的影响,只保留超额收益(-300,300)之间的股票,剔除超额收益在(-500,-300)和(300,1500)之间的股票,剔除长期停牌的股票,剔除数据不全的股票,一共剔除58只,最终得到405只样本股。

本文选择新股抑价率(Ir)、发行规模(My)、开板市盈率(PE)、开板市净率(Pb)、流通股比(Lr)作为解释变量,采用回归分析方法对新股收益率影响因素进行回归分析,建立回归模型:

整体来看,创业板新股抑价率Ir与一年绝对收益呈现正相关,三年绝对收益负相关,其他并无明显相关关系。流通股比在回归分析中并不显著,并不是影响新股绝对收益水平的影响因素。

创业板股票发行规模My与绝对收益水平呈现负相关关系。发行规模越小,投资者获得的绝对收益越大。创业板上市股票开板市盈率PE与绝对收益存在显著负相关关系,新股发行市盈率越高,投资者获得的收益将会越小。高市盈率代表高风险,投资者对高市盈率的公司并不青睐,故投资高市盈率的新股,投资者获得的财富效应越低。实证结果表明一年、两年收益率与开板市净率存在显著负相关关系,短期内创业板较高市净率的股票具有较低的收益率。长期收益率与开板市净率并无显著关系,这在一定程度上反映了国内投资者在新股上市后交易过程中,存在忽视关键估值指标的现状。虚拟变量DUM在一年和两年收益线性回归分析中系数显著且为正,说明购买牛市期间上市新股一年、两年超额收益高于熊市期间上市新股收益。虚拟变量DUM在三年、四年、五年、六年绝对收益线性回归分析中,通过了显著性检验且系数为负,说明牛市期间创业板上市新股长期绝对收益要低于熊市期间上市新股绝对收益水平。

五、结论

通过对比较研究,发现整体而言,创业板新股具有一定的投资价值,不论股票哪一年在创业板上市,投资三年以上都能带来绝对财富效应的增加。另外,新股整体表现强于同期中证500指数表现。不论投资传统行业还是新兴行业,收益率呈现先增后减的趋势,一年以上均可获得正的绝对收益,而且不论短期还是长期,投资新兴行业获得的平均绝对收益都要高于投资传统行业。不同市场趋势下投资策略不同,市场行情好的时候,短期内投资新股能获得比熊市更高的绝对收益水平和超额收益水平,但长期来看,熊市期间创业板上市新股表现要强于牛市期间上市新股表现。

主要参考文献:

[1]Fama,E.,Market Efficiency,Long- term Returns,and Behavioral Finance[J].Journal of Financial Economics,1998(49).

[2]李言.我国IPO股票长期弱势现象及其影响因素[J].时代金融,2013(23).

[3]邹高峰,张维,常中阳.询价制度下中国IPO长期表现[J].管理科学学报,2012(11).

[4]丁松良.中国新股长期走势实证研究[J].南开经济研究,2003(3).

[5]梁颖琳.基于Fama-French模型对A股及创业板新股的长期走势研究[J].中国经贸导刊,2012(5).

[6]王露.我国股票市场IPO财富效应研究[J].现代国企研究,2017.8(5).