企业合规审计:一个理论框架

2019-06-03郑石桥鲍思慧周敏李

郑石桥 鲍思慧 周敏李

【摘 要】 将企业审计基本理论贯通到企业合规审计,分析企业合规审计的各基础性问题,提出一个基于经典审计理论的企业合规审计理论框架,主要内容包括企业合规审计本质、企业合规审计需求、企业合规审计主体、企业合规审计客体、企业合规审计内容、企业合规审计目标、企业合规审计取证模式及其与审计意见类型的关系、企业合规审计结果及其应用。

【關键词】 行为维度的经管责任; 合规审计; 审计主题; 财务违规行为; 业务违规行为

【中图分类号】 F239.44 【文献标识码】 A 【文章编号】 1004-5937(2019)09-0155-06

一、引言

根据审计主题不同,企业审计区分为企业报表审计、企业绩效审计、企业合规审计和企业制度审计这四种主要类型①,本文聚焦企业合规审计。包括舞弊审计在内的合规审计是政府审计机关的主要业务,“大案要案”一直是许多审计机关绩效考核的重点内容;不少的内部审计机构也将合规审计作为重要业务,一些民营企业的领导特别重视舞弊审计,有的甚至提出“查处舞弊是审计永恒的主题”;民间审计机构很少开展专门的合规审计业务,但是,在从事企业报表审计时,对客户违反法规的行为和一些舞弊也要承担审计职业责任。总体来说,企业合规审计与各类审计主体都有关联,是重要的企业审计业务。

现有文献从不同审计主体的视角研究合规审计,研究文献很多,但是企业合规审计的许多基础性问题并未得到系统的研究,同时,融合各类审计主体的企业合规审计理论框架尚未形成。本文拟致力于此。

二、文献综述

从某种意义上来说,政府审计机关开展的国有企业审计就是国有企业合规审计,正是由于这种审计业务的重要性,相应的研究文献也很多,几乎一致的观点是,合规审计是政府审计机关开展国有企业审计的重要内容,存在的分歧有两个,一是合规审计的内容,一些文献强调政府审计机关主要关注国有企业财务收支合规性[1-4],另一些文献强调政府审计机关既要关注国有企业财务收支合规性,也要关注国有企业业务经营活动的合规性[5-8];二是合规性审计与真实性审计的关系,一些文献强调要以合规性审计为主、兼顾财务信息真实性审计[9-14],另一些文献强调要以财务信息真实性审计为主、兼顾合规性审计[15-19]。此外,还有一些文献涉及到合规审计内涵、合规审计目标、合规审计方法和合规审计结果应用[20-25],限于篇幅,本文对这些文献不展开综述。

我国的内部审计是在政府审计的督导下发展起来的,审计业务一直受到政府审计的影响,所以,包括舞弊审计在内的合规性审计也一直是许多内部审计机构的重要业务,不少的文献强调合规审计要作为内部审计的重要业务[26-33],有的文献甚至提出“查处舞弊是审计永恒的主题”[34],限于篇幅,本文对这些文献不展开综述。

民间审计很少开展专门的企业合规审计,但是,在从事企业报表审计时,对客户违反法规的行为要保持应有的职业关注[35-38],并对影响财务报表且具有重要性的舞弊承担审计责任[39-43],限于篇幅,本文对这些文献不展开综述。

上述文献综述显示,尽管企业合规审计已经有不少的研究文献,但是企业合规审计的许多基础性问题并未得到系统的研究,同时,融合各类审计主体的企业合规审计理论框架尚未形成。

三、理论框架

本文的目的是基于经典审计理论,分析企业合规审计的各主要基础性问题,提出一个融合各类审计主体且涵盖企业合规审计各主要基础性问题的企业合规审计理论框架,为此,需要分析的主要基础性问题:企业合规审计本质、企业合规审计需求、企业合规审计主体、企业合规审计客体、企业合规审计内容、企业合规审计目标、企业合规审计取证模式及其与审计意见类型的关系、企业合规审计结果及其应用。

(一)企业合规审计本质

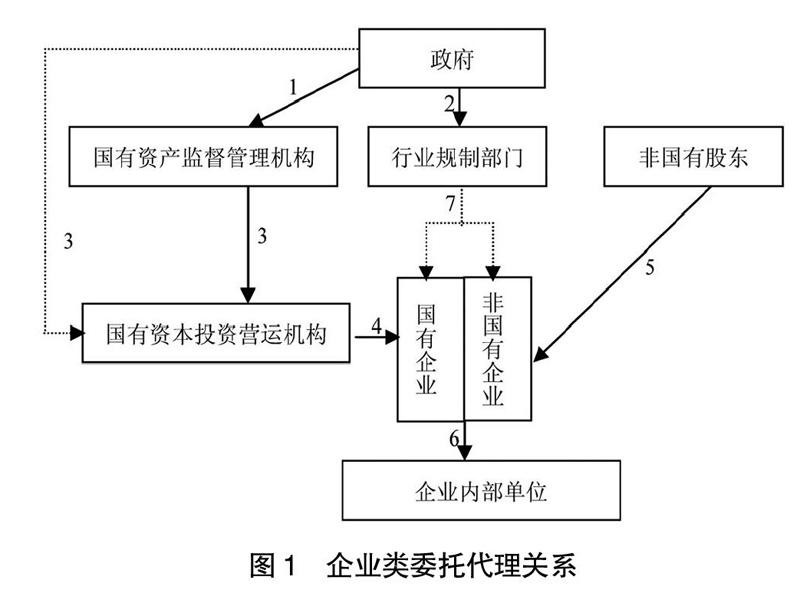

企业合规审计本质关注的是“什么是企业合规审计”,很显然,企业合规审计本质离不开企业审计本质,是在企业审计本质的基础上,限定其内涵,从而显现其个性本质。根据经典审计理论,在图1所示的企业类委托代理关系中,情形1至情形6中委托人都给代理人提供了资源,属于资源类委托代理关系,而情形7不存在资源提供,不属于资源类委托代理关系(用虚线表示),各资源类委托代理关系中,代理人对委托人承担了企业类经管责任,委托人目标能否实现的关键是代理人能否良好地履行企业类经管责任,为了促使代理人更好地履行其企业类经管责任,委托人可能会推动建立企业审计制度,一般来说,企业审计是以系统方法从行为、信息和制度三个维度独立鉴证企业类经管责任履行中的代理问题和次优问题并将结果传递给利益相关者的治理制度安排②。

基于对企业审计本质的上述认知,本文提出企业合规审计本质的如下表述:企业合规审计是从行为维度对企业类经管责任履行情况实施的鉴证和监督,并将审计结果传递给利益相关者的企业治理制度安排。简单地说,企业合规审计就是对履行企业类经管责任的财务行为和业务行为的独立鉴证和监督。

企业合规审计本质的上述表述,其核心内涵有如下四个方面:第一,企业合规审计从行为维度来关注企业类经管责任的履行情况。企业审计是通过对代理人的企业类责任履行情况的鉴证、评价和监督来促使代理人更好地履行其企业类经管责任,而这种鉴证、评价和监督有行为、信息和制度三个维度,但是企业合规审计只是关注行为维度,通过对代理人履行其企业类经管责任的财务行为和业务行为进行鉴证和监督,使其以恰当的行为来履行其企业类经管责任,企业合规审计聚焦行为维度,并不关注其他各维度,这是企业合规审计的特质。第二,企业合规审计要履行鉴证和监督这两项审计职能。根据经典审计理论,审计具有多项职能,但是在企业合规审计中,主要履行鉴证和监督这两项审计职能,这里的鉴证,是指以系统方法搞清楚代理人履行其企业类经管责任的财务行为和业务行为的真实状况,以发现其违规行为,这里的违规行为是指违背法律法规和规章制度的财务行为和业务行为;这里的监督是由审计机构对违规行为的责任者进行责任追究或审计机构推动相关机构对违规行为的责任者进行责任追究。第三,企业合规审计结果需要传递给利益相关者。代理人的违规行为损害了委托人及利益相关者的利益,所以,需要将企业合规审计结果以恰当的方式传递给委托人及利益相关者,以便于他们在相关的管理和决策中使用这些审计结果,以保障委托代理关系的良好营运。第四,企业合规审计属于企业治理体系的组成部分。委托人为了保障自己的利益,会推动建立针对代理人的企业治理体系,这其中就包括企业合规审计,所以,企业合规审计是企业治理体系的成员之一。既然如此,企业合规审计要注重与企业审计其他审计业务之间的协调配合,也要注重与企业治理体系中其他治理机制之间的协同。

(二)企业合规审计需求

企业合规审计需求关注的是“为什么会有企业合规审计”,很显然,企业合规审计需求离不开企业审计需求,所以,要以企业审计需求为基础来分析企业合规审计需求。根据经典审计理论,在图1所示的资源类委托代理关系中,代理人对委托人承担了企业类经管责任,但是由于某些原因,代理人并不能很好地履行其经管责任。一方面,由于人性自利,在合约不完备、激励不相容、信息不对称和环境不确定的情形下,代理人可能出现追求自身利益并损害经管责任履行的自利行为,一般将这种行为称为机会主义行为或代理问题;另一方面,由于人的有限理性,代理人在履行其经管责任时可能会犯错误,并且在委托代理关系这种情形下,由于代理人使用的是委托人提供的资源,合约不完备、激励不相容、信息不对称和环境不确定,代理人更加有可能放胆而为,这就可能放大代理人犯错误的可能性,从而出现次优问题。代理问题和次优问题都会损害代理人对其经管责任的履行,从而都不利于委托人,因此,委托人会推动建立针对代理人代理问题和次优问题的企业治理体系,企业审计是这个治理体系的重要成员③。

企业审计需求的上述简要分析当然也适用于企业合规审计,但是企业合规审计治理的是特殊类型的代理问题和次优问题,这就是代理人履行其企业类经管责任的财务行为和业务行为中的代理问题和次优问题,就财务行为来说,包括有意的财务违规行为,这是财务行为中的代理问题,也包括无意的财务违规行为,这是财务行为中的次优问题;就业务行为来说,包括有意的违规业务活动,这是履行业务行为中的代理问题,也包括无意的业务行为违规,这是业务行为中的次优问题。现实生活中,有意和无意有时难以区分,无论财务行为还是业务行为,代理问题和次优问题相互交织,所以,在合规审计中通常难以区分代理问题和次优问题,一般只是区分财务违规行为和业务违规行为。企业合规审计发挥作用的主要路径是通过对财务行为和业务行为的鉴证和监督来治理财务违规行为和业务违规行为。所以,某种意义上来说,企业合规审计是适应治理代理人在履行其企业类经管责任时的财务违规行为和业务违规行为的需求而产生的。

(三)企业合规审计主体

企业合规审计主体关注的是“谁来实施企业合规审计”,很显然,企业合规审计主体离不开企业审计主体,需要以企业审计主体为基础来分析企业合规审计主体。根据经典审计理论,审计主体选择是委托人的权力,在图1所示的资源类委托代理关系中,政府通常会自行建立政府审计机关,国有资产监督管理机构和国有资本营运机构也可能自行建立审计机构,但要注意与政府审计机关的协调,具有一定规模的企业通常都会自行建立内部审计机构,非国有股东通常会自行从市场上购买审计服务。在符合成本效益原则和审计质量原则的前提下,政府审计机关和内部审计机构都可能发生审计业务外包,从而引入民间审计机构④。

上述关于企业审计主体的原则当然也适用于企业合规审计。但是,由于合规审计主要关注行为是否合规,不同的审计主体具有不同的竞争优势,所以,企业合规审计主体的选择有其个性特征。从原则上来说,企业类资源委托代理关系中,各类代理人自行建立的审计机构或从市场上选择的审计机构都有可能成为合规审计主体,但是,由于不同的审计客体单位需要执行的法律法规不同,特别是不同的审计客体单位的业务活动不同,在业务活动中需要执行的法律法规具有本单位的特征,因此,实施合规审计需要掌握特定审计客体所执行的财务活动相关法律法规及业务活动相关法律法规,这就使得以通用业务为基础的民间审计机构难以建立竞争优势,正是这个原因,政府审计机关和内部审计机构是企业合规审计的主要实施主体,并且合规审计业务难以外包给民间审计机构。当然,这并不排除非民间审计机构在某些行业建立合规审计的专业优势,但是需要较长时期的积累和投入。

(四)企业合规审计客体

企业合规审计客体关注的是“企业合规审计究竟审计谁”,很显然,企业合规审计客体离不开企业审计客体,要以企业审计客体为基础来分析企业合規审计客体。根据经典审计理论,在图1所示的资源类委托代理关系中,各类代理人对委托人承担了企业类经管责任,都是企业类经管责任的承担者,因此,都是可能的审计客体,既可以是作为责任单位的组织单元,也可以是领导这个责任单位的领导⑤。

企业合规审计客体当然也适用于上述分析。但是,由于企业合规审计关注的是企业财务行为和业务行为,因此,企业合规审计客体的选择具有多种可能性,其基本情况如表1所示。

表1中,从合规审计包括行为范围来说,可以是财务行为,也可以是业务行为,还可以是二者都包括,从财务行为和业务行为来说,可以是全部,也可以是特定的某类行为;从行为主体来说,也有多种选择,可以是组织单元,也可以是自然人,而组织单元和自然人各自也有多种选择。

(五)企业合规审计内容

企业合规审计内容关注的是“企业合规审计究竟审计什么”,很显然,企业合规审计内容离不开企业审计内容,需要以企业审计内容为基础来分析企业合规审计内容。根据经典审计理论,企业审计内容包括审计对象、审计主题、审计业务类型、审计标的和审计载体等层级⑥,企业合规审计当然也由这些层级组成,但是其具体内容有自己的特征。从审计对象来说,企业合规审计的对象是行为维度的企业类经管责任,这只是企业类经管责任多个维度中的一个维度,根据本文前面的文献综述,关于行为维度的范围有两种观点,一是财务行为,二是财务行为与业务行为,本文主张行为维度的范围包括财务行为与业务行为,毕竟经管责任不只是关注“花钱”,比“花钱”更重要的是“做事”,而“做事”就是履行业务行为。当然,企业的业务行为有各类行业规制部门进行专门的监督,所以,企业合规审计关注企业业务行为是否合规时,要注意与各类行业规制部门的协调配合,不宜重复监督。行为维度的企业类经管责任体现为行为审计主题,主要有财务行为和业务行为两大类。这些行为审计主题可以组成不同的企业合规审计业务。通常来说,财务合规审计和业务合规审计是两种主要的合规审计业务类型,必要时,还可以选择特定的财务行为和业务行为进行审计,从而形成专门针对特定行为的合规审计,例如,“三公”经费审计、科研经费审计、工资总额审计、成本开支审计等都属于特定行为的合规审计。总体来说,表1所示的企业合规审计客体的基本情形也就是企业合规审计业务类型的基本情况。在具体实施中,作为审计主题的财务行为和业务行为还要分解不同的审计标的,并确定各审计标的的审计载体,目前,还未能形成具有共识的分解体系[44],这里不展开讨论。

(六)企业合规审计目标

企业合规审计目标关注的是“希望通过企业合规审计得到什么”,很显然,企业合规审计目标离不开企业审计目标,要以企业审计目标为基础来分析企业合规审计目标。根据经典审计理论,企业审计终极目标是抑制代理人在履行其企业类经管责任中的代理问题和次优问题,以促使代理人更好地履行其企业类经管责任,企业审计直接目标是发现代理人在履行企业类经管责任中的代理问题和次优问题并推动审计结果应用⑦。

上述分析当然也适用于企业合规审计目标,但是,企业合规审计关注的代理问题和次优问题是特定的,是行为维度的代理问题和次优问题,所以,其审计目标也就聚焦到这些维度。具体来说,委托人希望通过企业合规审计来抑制代理人在履行其企业类经管责任中的财务违规行为和业务违规行为,以促使其更好地履行其承担的经管责任,这是企业合规审计的终极目标,审计机构的目标是发现代理人在履行其企业类经管责任中的财务违规行为和业务违规行为并推动审计结果应用,这是企业合规审计的直接目标。很显然,终极目标确定了直接目标的方向,直接目标要围绕终极目标来展开,但是,直接目标又是终极目标的基础,如果审计机构不能发现代理人在履行其企业类经管责任中的财务违规行为和业务违规行为,或者是这类审计结果不能得到有效的应用,则代理人在履行其企业类经管责任中的财务违规行为和业务违规行为也就难以抑制,委托人的终极目标也就难以实现。

(七)企业合规审计取证模式及其与审计意见类型的关系

关于企业合规审计,接下来的基础性问题是如何审计,这涉及的内容很多,也有很多细节,从本文的研究主题出发,这里简要地分析两个问题,一是企业合规审计取证模式,二是企业合规审计意见类型及与审计取证模式的关系。

审计取证模式是审计人员获取审计证据的基本思路,不同的审计主题,由于其承载的审计目标不同、审计载体不同,所以,会有不同的审计取证模式[45],企业合规审计有两类审计主题,一是财务行为,二是业务行为。一般来说,财务行为都有系统的记录,并且这些记录还有原始材料支撑,所以,通常可以采用命题论证型取证模式,支持发表合理保证审计意见,而业务行为则有多种情形,如果其审计载体是财务行为那样,则也可以采用命题论证型取证模式,也支持发表合理保证审计意见,如果没有这种审计载体,则通常采取数据分析模式,一般只支持发表有限保证审计意见[46-47]。

(八)企业合规审计结果及其应用

关于企业合规审计,本文拟讨论的最后一个基础性问题是企业合规审计结果及其应用。企业合规审计通常会有以下审计结果:(1)关于企业财务行为或业务行为是否合规的整体性审计意见;(2)发现的违规财务行为和违规业务行为。如果需要,还可能产生以下审计结果:(1)违规财务行为和违规业务行为的责任者;(2)在获得授权的情形下,关于违规财务行为和违规业务行为的责任者的处理处罚决定;(3)在没有授权的情形下,关于违规财务行为和违规业务行为的责任者的移送决定;(4)关于完善相关制度以减少违规行为的审计建议。

上述这些审计结果,审计机构通常会以审计报告的方式提交,在获得授权的情形下,可以公开审计报告;对于有授权的处理处罚决定,会以审计处理处罚决定的方式出现;在没有授权时,会以审计移送书的方式将违规财务行为和违规业务行为的责任者移送有关部门处理处罚。接受合规审计的审计客体单位,要采纳审计报告中的建议,并执行审计处理处罚决定。委托人及其他利益相关者会以各自的方式将合规审计结果用于自己的管理和决策中,促使代理人约束其行为,以更好地履行其承担的企业类经管责任。

四、结论和启示

企业合规审计与各类审计主体都有关联,是重要的企业审计业务类型。本文基于经典审计理论,分析企业合规审计的各主要基础性问题,提出一个融合各类审计主体的企业合规审计的理论框架。

就审计本质来说,企业合规审计是从行为维度对企业类经管责任履行情况实施的独立鉴证和监督,并将审计结果传递给利益相关者的企业治理制度安排。就审计需求来说,企业合规审计是适应治理代理人在履行其企业类经管责任时的财务违规行为和业务违规行为的需求而产生的。就审计主体来说,各类审计主体都有可能实施企业合规审计,但是,由于竞争优势不同,政府审计机关和内部审计机构是企业合规审计的主要实施主体。就审计客体来说,企业资源类委托代理关系中,各类代理人都是可能的审计客体,在具体实施时,由于选择的行为范围及行为主体不同,企业合规审计客体具有多种类型。就审计内容来说,企业合规审计的审计对象是行为维度的企业类经管责任,分解为财务行为和业务行为两类审计主题,这些审计主题组成不同的企业合规审计业务类型,在具体实施中,作为审计主题的财务行为和业务行为还要分解不同的审计标的,并确定各审计标的的审计载体。就审计目标来说,企业合规审计的终极目标是抑制代理人在履行其企业类经管责任中的财务违规行为和业务违规行为,直接目標是发现代理人在履行其企业类经管责任中的财务违规行为和业务违规行为并推动审计结果应用。就审计取证模式及其与审计意见类型的关系来说,企业财务行为合规审计通常采用命题论证型取证模式,支持发表合理保证审计意见,业务行为如果有恰当的审计载体,也可以采用命题论证型取证模式,也支持发表合理保证审计意见,如果没有这种审计载体,则通常采取数据分析模式,支持发表有限保证审计意见。就审计结果及其应用来说,通常情形下的企业合规审计结果包括企业财务行为或业务行为是否合规的整体性审计意见、发现的违规财务行为和违规业务行为,如果需要,还可以增加其他审计结果。审计机构、接受合规审计的客体单位、委托人及其他利益相关者,都会以自己的方式应用审计结果。

本文的研究启示我们,企业合规审计是一个系统工程,各基础性问题密切相关,科学有效的企业合规审计制度的建构要以各基础性问题的系统关联为前提,而这种系统性关联的前提则是科学地认知企业合规审计的各主要基础性问题,企业合规审计实践中出现的偏颇,很重要的原因之一是对企业合规审计的认知偏颇。本文提出的理论框架,为科学地建构企业合规审计制度提供了参考。

【参考文献】

[1] 长沙特派办.从审计基本理论入手探讨企业审计问题[J].中国审计,1998(10):34-35.

[2] 冀忠林.财务收支真实性是深化企业审计的基础[J].中国审计,1999(5):13-13.

[3] 罗进新.关于改进国有企业审计监督工作的一些设想[J].广东审计,2000(12):3-7.

[4] 祁建元.策马度关山——全国企业审计工作会议综述[J].中国审计,2003(3):4-5.

[5] 李春敏,桑海林.企业审计如何发挥免疫作用促进科学发展[J].审计月刊,2009(11):22-23.

[6] 审计署济南特派办理论研究会课题组.全面深化改革背景下的国有企业审计研究[J].审计研究,2015(2):36-41.

[7] 审计署成都特派办理论研究会课题组.全面深化改革背景下国有企业审计面临的挑战与应对策略[J].审计研究,2015(3):27-34.

[8] 青岛市审计学会课题组.拓展深化国有企业审计研究[J].审计研究,2015(3):20-26.

[9] 桂建平.国有企业审计应实现三个拓展[J].中国审计,1999(4):53-54.

[10] 李洁丽.关于加强和改进企业审计的思考[J].财会研究,2000(3):53-54.

[11] 张秋.目睹二十年企业审计工作的变化[J].审计理论与实践,2003(9):25-26.

[12] 刘力云.论强化审计机关的国有企业审计职责[J].审计研究,2005(4):55-58.

[13] 吴跟运.对国有企业审计的几点思考[J].财会研究,2005(9):64-65.

[14] 宋家驹.地方企业审计存在的问题及发展趋势[J].中国内部审计,2012(6):88-89.

[15] 张立民.现代企业审计模式探讨[J].审计研究,1994(4):1-4.

[16] 廖洪.社会主义市场经济体制下企业审计模式探讨[J].审计研究,1994(1):14-17.

[17] 乔文巧.企业审计中常见的违纪违规问题[J].中州审计,2002(2):19.

[18] 程一平.唐可可.从财务合规性审计向业务数据真实性审计拓展[J].中国审计,2006(17):1-12.

[19] 甘肃省审计厅国有企业审计课题组.对有中国特色的企业审计的几点思考[J].开发研究,2009(2):121-123.

[20] 孙宝厚.德国对国家参股企业审计的做法值得借鉴[J].审计研究,1999(3):30-35.

[21] 李兴味,王冬桂.实行“三个围绕与三个结合”深化企业审计[J].湖北审计,2002(10):31-32.

[22] 关翠芳.国有企业审计工作存在的问题及对策思考[J].理论探索,2004(5):70-71.

[23] 王戍.新时期国有企业审计目标及实现方式[R]//审计署审计科研所·中国审计研究报告.北京:中国时代经济出版社,2008.

[24] 兰崴.大型国有企业国家审计监督存在的问题及对策研究[J].财政监督,2015(6):45-48.

[25] 蒋丽.德国联邦审计院公共企业审计情况与借鉴[J].审计研究,2016(2):36-43.

[26] 朱光.集团内部审计的地位和作用[J].集团经济研究,2005(11):19-19.

[27] 李学柔.内部审计转型的探讨[J].中国内部审计,2006(11):24-25.

[28] 谭三艳.民营企业内部审计转型浅探[J].财会通讯,2008(7):65-66.

[29] 王颖怡.浅议内部审计的转型[J].新会计,2009(2):52-54.

[30] 梁素萍.内部审计全面转型的难点及理性思考[J].商业会计,2010(2):36-37.

[31] 余霞,程志英.适应新形势、新要求 正确认识内审工作转型[J].审计与理财,2011(5):49-50.

[32] 邢风云.企業内部审计对舞弊的揭露及预防[J].财会月刊,2011(23):61-62.

[33] 窦连池.论内部审计在防范上市公司管理层财务舞弊中的作用[J].中国内部审计,2015(7):32-35.

[34] 赵运钗.充分发挥内部审计在遏止企业舞弊中的作用[J].河北审计,2003(7):28-28.

[35] 任咏恒.在财务报表审计中对法律和法规的考虑[J].财会月刊,1997(12):37-38.

[36] 聂曼曼,范文萍.注册会计师对客户违反法规行为的责任及审计处理[J].财会通讯,1998(8):12-13.

[37] 林炳发.注册会计师审计责任:发现、处理舞弊和违反法规行为——美国安达信会计公司与“安龙公司破产案”的启示[J].中国审计信息与方法,2002(2):24-26.

[38] 柳岸青,管亚梅.试析中外独立审计准则中《违反法规行为准则》的异同[J].商业研究,2003(23):159-160.

[39] 罗伯特·K.莫茨,侯赛因·A.夏拉夫.审计理论结构[M].北京:中国商业出版社,1990:154.

[40] 陈毓圭.中国注册会计师行业对发现舞弊责任的认识和担当[J].中国注册会计师,2010(9):20-23.

[41] 张龙平,王泽霞.美国舞弊审计准则的制度变迁及其启示[J].会计研究,2003(4):61-64.

[42] 连宏彬.评国际舞弊审计新准则及其借鉴[J].财会通讯,2004(7):87-89.

[43] 周.对我国注册会计师承担舞弊审计责任的思考[J].商业研究,2005(15):129-131.

[44] 郑石桥.审计理论研究:审计主题视角[M].北京:红旗出版社,2017:1-43.

[45] 郑石桥.审计理论研究:基础理论视角[M].北京:中国人民大学出版社,2016:15-29.

[46] 郑石桥,张道潘.行为审计取证模式论:行为主题、取证模式和审计意见类型[J].会计之友,2016(13):119-124.

[47] 郑石桥,赵煜武.行为审计取证模式论:特定行为审计取证的逻辑框架和例证分析[J].会计之友,2016(14):123-128.