基于DEA的企业内部审计资源配置效率研究

2019-06-03李世辉杨丽

李世辉 杨丽

【摘 要】 经营环境的变化要求内部审计组织提高审计资源配置效率,实现资源节约型社会发展目标。然而内部审计部门对审计资源的管理存在配置非有效、效率评价体系不完善的问题。在此背景下,將主成分分析法与DEA模型相结合,构建出内部审计资源配置效率评价模型,并对深证A股116家上市企业的内部审计资源配置效率进行评价,得出大部分企业的审计资源配置效率仍处于较低水平。因此,构建出超效率模型对企业审计资源非有效配置的原因进行分析,并进一步运用杠杆理论与投影分析法为企业优化内部审计资源配置方案提供理论依据,从而丰富审计资源配置效率的研究文献。

【关键词】 内部审计; 审计资源配置效率; 主成分分析法; 数据包络分析法

【中图分类号】 F239.45 【文献标识码】 A 【文章编号】 1004-5937(2019)08-0013-07

一、问题提出

2013年修订的《内部审计准则》明确提出内部审计的价值增值功能,提出内部审计职能的转变,即由传统的“监督与评价”转变为“确认与咨询”。内部审计在新形势下的职能范围拓宽、审计对象复杂化、审计要求提高。而内部审计组织所拥有的审计资源是有限的,投入产出间的矛盾激增。为缓解这一矛盾,提高审计资源的配置效率成为审计组织实现可持续发展的重要途径。

以往有关内部审计职能发挥情况的研究主要采用定性的方法,包括利用专家评分法构建内部审计绩效评估指标体系,利用层次分析法构建集团公司内部审计战略规划体系[1,2]。大量实证研究主要集中在内部审计组织与公司治理水平的相关关系,一方面,高管态度影响内部审计行为,公司治理模式影响内部审计机构的设置[3];而另一方面,内部审计职能的发挥又会影响公司治理水平,内部审计负责人的年龄、学历、胜任能力等个人主观因素,与内部审计规模等客观因素,都会影响公司盈余质量管理水平,影响财务报告质量[4];内部审计部门与其他公司治理主体之间的良性互动最终会提高公司价值水平[5]。但较少有研究从投入产出的角度量化二者的关系。因此,在前人对内部审计组织研究成果的基础上,本文将主成分分析法与DEA模型相结合,构建出审计资源配置效率评价体系,并对非有效资源配置的原因进行分析,为企业审计资源的有效配置提供理论依据,丰富现有资源配置效率研究的成果。

二、研究述评

企业内部审计组织对审计资源的二次分配,已成为企业提高审计资源配置效率的有效途径。然而具体研究审计资源配置效率的文献却很少,针对内部审计资源二次分配效率的研究成果更不多见。国外最常见的研究是将审计资源的分配与公司治理相联系。Fukukawa et al.[6]以一家审计公司228名客户2002年的账面数据为依据,运用因子分析法归纳出影响审计资源分配效率的18种风险因素。另有少量文献以审计本身为研究对象,指出内部审计要素间存在相互作用。Johnson[7]从审计业务的范围和审计人员的经验两方面,得出审计成果和审计资源的质量影响地方政府审计活动的资源投入量。

自郭道扬教授提出审计资源的概念后,国内涌现出大量研究审计资源配置的文献,包括配置方式、配置原则、流程优化三方面。最初的研究从审计资源配置方式开始。张庆龙[8]指出为实现审计资源的最优配置,应将市场与计划手段相结合,从社会宏观层面和要素微观层面优化资源配置。马玉珍[9]在此基础上进一步明确了政府审计资源配置的内容与原则,并在此基础上构建出以审计资源库为核心的资源整合体系。为实现审计资源配置的系统化,赵保卿等[10]进一步将价值预算理论引入业务流程的优化中,构建了以成本预算为核心的国家审计质量控制评价体系。

通过以上分析可以看出,国内外较少有专门针对内部审计资源配置效率的定量分析,涉及资源配置效率的研究主要集中在环境、教育以及医疗卫生等领域。Zha et al.[11]为研究碳排放量对资源利用效率的影响时将投入分为非能源投入与能源投入,非能源投入进一步细分为劳动力和资本,能源投入进一步细分为煤、石油和天然气;将产出分为期望产出与非期望产出,期望产出进一步细指为国内生产总值,非期望产出细指为二氧化碳排放量,然后应用DEA分析方法得出2010年中国区域能源利用非有效的原因是低效率的二氧化碳减排措施。国内赵琦[12]在教育领域运用DEA分析方法从投入产出角度提出,地区教育资源非有效配置的改进应从具体投入要素着手,包括师资力量、班级规模以及硬件设施。仇蕾洁等[13]在医疗卫生领域运用DEA分析方法探究山东省2015年部分社区卫生资源配置效率,得出配置无效的原因包括技术投入不足与规模投入不足两方面,提出资源配置效率的提高还有赖于医疗卫生体制的改革。可见这些领域的资源配置效率研究较为成熟,而自《审计署2003至2007年审计工作发展规划》提出对审计资源实现科学管理后,内部审计资源的高效利用已成为重点。因此,内部审计资源配置也应通过定量分析确定最优资源配置方案,但国内外较少有此类研究。

因此,本文引入DEA模型对内部审计资源的配置效率进行实证研究,首先对DEA模型简要概述;然后通过标准效率模型评价内部审计资源配置效率;在此基础上,引入超效率模型研究审计资源非有效配置的原因及其改进措施。

三、研究设计

(一)资源配置效率模型选择

1.模型概述

数据包络分析(Date Envelopment Analysis,DEA)是一种基于被评价对象间相对比较的非参数技术效率分析方法。现代软件技术的发展简化了数据运算,有效增强了DEA模型的适用性。本文在已有数据的基础上,对内部审计资源的配置效率评价及非有效资源配置的持续改进进行研究。本文选择DEA模型,原因包括:(1)该方法将衡量指标量化,克服了传统层次分析法、模糊综合评价法等的主观局限性;(2)DEA分析方法借助数学规划的原理,解决了传统方法对多目标决策评价问题的盲区;(3)利用该模型对资源配置效率的评价研究已有相对成熟稳定的结论,有效性也得到了证实;(4)超效率模型的应用可弥补基本效率模型无法进一步对资源配置有效方案按优劣程度排序的缺陷,为非有效资源配置方案的持续改进提供依据。因此,本文在引入基本效率模型评价资源配置有效性的基础上,进一步引入超效率模型。

2.基于DEA的内部审计资源配置效率评价模型

本文以企业配置审计资源的内部审计部门为决策单元,假定第j家公司的内部审计组织人力资源与组织资源投入量为i,第j家公司的内部审计组织对公司高层、外部审计部门提供的审计成果产出量为r,则第j家公司内部审计资源配置有效性的CCR模型为:

模型1是径向DEA模型,允许人力资源投入、组织资源投入同比例(θ)增加。该模型得出的θ值为资源配置综合效率值,s-、s+分别表示企业的资源配置由无效达到有效的资源投入减少量和审计成果产出增加量。当且仅当综合效率值θ=1,审计资源投入产出的松弛变量为s-、s+=0,内部审计资源的配置才达到强有效,否则,说明资源配置方案还需从技术效率与规模效率两方面进一步改进。

在模型1的基础上对投入产出权重增加约束条件λ=1(λ≥0),得到BCC模型,该模型会缩小最优解包含的范围,得出的θ*为资源配置技术效率值,综合效率θ相较于θ*多出的部分就是资源配置规模效率。

3.差异分析的超效率模型

为弥补传统DEA模型无法进一步对规模有效的资源配置方案进行评价和排序的局限性,本文引入超效率模型。如模型2所示。

模型2与传统DEA模型相比,它可对达到资源配置有效的方案进行再评价。同时,对于非有效资源配置方案,计算出的超效率值与传统模型计算出的效率值相等。

(二)评价指标体系设计

1.样本选取

本文所用内部控制指数来自于深圳迪博企业风险管理技术有限公司,企业信息披露指数来自深交所披露的上市公司信息披露考评得分,内部审计委员会成员结构(包括独立董事占比)、主要负责人个人特征根据深交所披露的上市公司年报搜集整理得出,根据会计师事务所出具的审计意见报告整理出审计意见类型,根据企业披露的内部控制自我评价报告、内部控制鉴证报告得到财务报告重大缺陷的记录。本文主要使用SPSS 20.0和MaxDEA 7.0进行数据处理。

由于深圳迪博企业风险管理技术有限公司所披露的内部控制指数仅更新至2016年,因此,本文以2016年为时间维度,以深圳A股上市公司为研究对象。同时,剔除数据存在缺失和内部审计部门不健全的企业。最终考虑数据的可获得性及完整性,得到116个样本数据用于评价指标体系的构建。

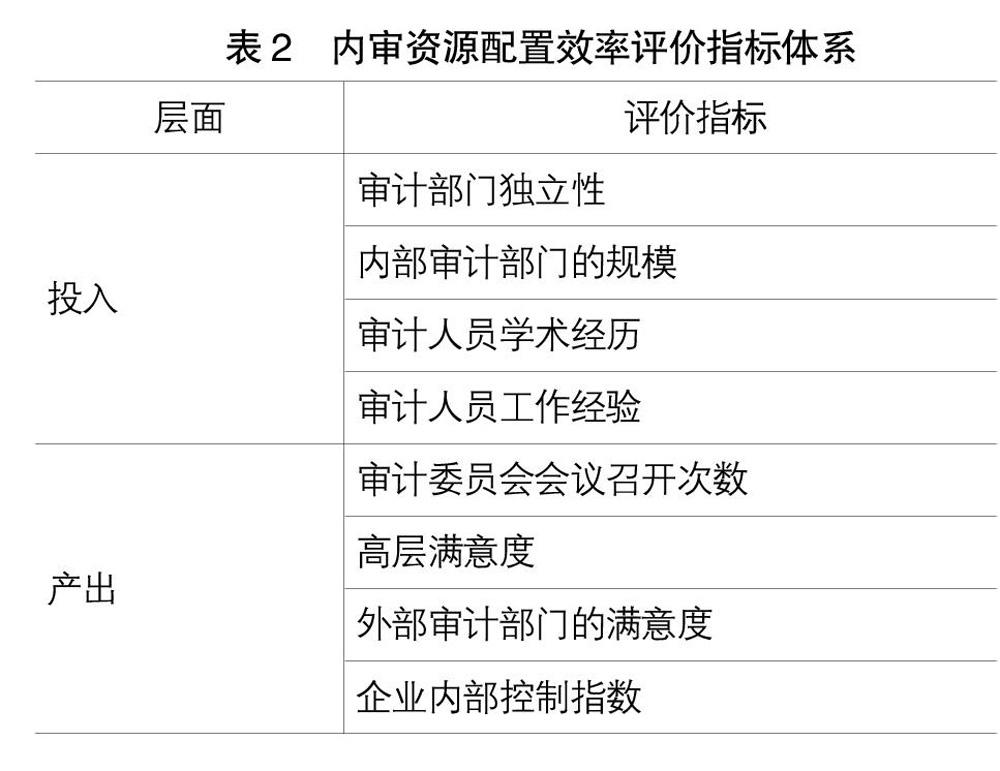

2.构建指标体系

国内刘国常等[14]指出内部审计特征的影响因素包括公司经营的復杂程度、内外部审计部门间的关系以及公司自身治理水平。范经华[15]将平衡计分卡的思想应用于内部审计质量控制体系中,从成果、客户、内部业务流程和学习与成长四个维度构建出定性与定量相结合的内部审计质量评价体系。本文依据资源配置的最终目标,从投入产出两方面构建内部审计资源配置效率评价体系。审计资源的投入量以学习与成长维度衡量,依据相关文献研究,本文初步选定7个投入变量:负责人的年龄、职位(是否为高管团队成员)、学历(大专、本科、研究生)、其他学术背景(高校任教、科研机构任职和协会从事研究)、审计委员会规模、独立董事规模以及审计委员会主要负责人的执业独立性(是否为独立董事),分别用I1—I7表示;审计成果产出变量包括三个维度:审计成果维度、客户满意度以及内部业务流程。其中审计成果用审计委员会会议召开次数来量化;高层满意度可用深圳证券交易所发布的审计报告披露评分衡量,外部审计部门的满意度根据该部门对企业出具的审计报告(标准无保留意见、无保留意见加事项段、保留意见和无法表示)度量;内部业务流程以企业内部控制指数衡量,分别用Q1—Q4表示。

本文运用SPSS 20.0软件对7个投入指标进行共线性诊断,初步得出指标间存在较高的相关关系,进一步利用主成分分析法得出各资源投入指标的贡献率和提取率(见表1)。按照累计方差百分比大于85%的标准最终确定4个投入指标,概括为审计部门独立性、内部审计部门的规模、审计人员学术经历以及审计人员工作经验。由于四个产出变量间Pearson相关系数的绝对值最大为0.194,说明产出指标间仅存在弱相关性关系,因此,不再利用主成分分析法对指标进行筛选。最终构建出表2所示的指标体系。

四、数据包络分析法在内部审计部门资源配置效率决策中的应用

DEA模型克服了传统分析方法的主观局限性,解决了多目标决策评价问题的盲区,能够有效评价资源配置效率问题。同时,计算机软件技术的发展避免繁杂的计算,使得DEA模型更加具有可行性。下文将根据构建的内部审计资源配置效率评价体系,详细论述DEA模型在内部审计资源配置效率评价中的应用。

(一)内部审计资源配置有效性评价

将116家样本企业审计资源投入量和审计成果产出量输入MaxDEA 7.0软件中,得到审计资源综合配置效率值和纯技术效率值,二者的商是规模效率值。行业因素会对资源配置效率产生影响[16],处于同行业的内部审计资源配置模式具有相似性,不同行业具有差异性。因此,本文按行业列示资源配置效率最优与最低的企业,更能直观展示出优化资源配置方案的必要性。表3按行业列示了内部审计资源配置效率的测评结果。

根据116家深证A股上市公司内部审计资源配置效率的测度结果,可得出:

从纯技术效率角度:所选取的116家企业资源配置技术效率的均值达到0.887,表明资源配置技术效率整体水平较低。有27家企业的技术效率达到最大值,占样本总量的23.28%,而未达到有效的企业有89家,表明所选样本企业中76.72%的企业存在管理问题,包括管理技术不高、管理经验不足等。纯技术效率无效的企业应以达到有效的企业为标杆,学习其管理经验,完善自身管理体系。

从规模效率角度:所选样本企业资源配置规模效率的均值达到0.991,相对于纯技术效率值而言较高。资源配置达到规模有效的企业共74家,占样本总量的63.79%,而未达到规模有效的企业共42家,占样本总量的36.21%,表明大部分企业资源投入规模适度。规模效益(RTS)进一步描述了样本企业资源投入规模效应引起的产量变动,主要包括三种类型,规模效益递增、递减和不变。由表3的结果可知,有74家企业的规模效应不变,仅有桂林旅游1家企业的规模效益递增,其余41家企业均是规模效益递减,说明桂林旅游的审计资源投入量应适度增加,其他41家企业内部审计资源投入量应适度减少。

从综合效率角度:所选取的116家深圳A股上市公司中,资源源配置综合效率值、纯技术效率值和规模效率值均达到最大值1,且s*-=0,s*+=0的企业共19家,占样本总量的16.38%,达到DEA强有效。其他97家企业的资源配置效率表现为无效,占样本总量的83.62%,比重较大,说明大部分样本企业的审计资源配置方案还有待于进一步优化。

(二)目标杠杆的选择

传统DEA模型通过对审计资源配置效率的评价,将测度结果分为有效与无效两大类,对于无效企业的改进可以资源配置达到有效的企业为参考对象。超效率模型则从另一角度对传统模型进行补充,将资源配置有效的企业进一步按优劣程度进行排名,从而丰富了资源配置非有效企业的优化途径。从表3的测度结果可知,深圳华强集团有限公司的超效率值最大(1.205),该企业处于批发零售行业,而综合排名最低的为深圳市特发信息股份有限公司(0.640),处于制造业。二者虽处于不同行业,特发信息股份有限公司既可以本行业的深圳长城开发科技股份有限公司为学习目标,也可跨行业以深圳华强集团有限公司为学习目标。应用超效率模型可为资源配置非有效的企业提供另一种优化思路,从而选择最优的配置方案,包括:

一是依据超效率的计算结果,选取样本企业综合排名第一的深圳华强集团有限公司作为学习标杆。深圳华强集团有限公司的综合效率值、纯技术效率值以及规模效率值均达到最大值1,其超效率值达到1.205,选取效率值最高的深圳华强集团有限公司可以更有效地激发改善资源配置效率的积极性。该方案还可为行业内部资源配置效率整体无效的企业突破瓶颈,提供另一思路。

二是由于各行业的资源配置可能存在差异,因此,对于DEA无效的企业也可以选择本行业综合效率值达到最大值1且其超效率值在该行业最大的企业作为学习目标。如制造行业的深圳市特发信息股份有限公司(0.640)可选择该行业效率值最大的三毛派神(1.042)作为学习目标,从而更有效地优化自身的资源投入规模以及资源配置结构。

(三)非有效资源配置持续改进

对于资源配置无效的97家企业应从投入产出两方面进行优化。根据投影分析的基本思想,这些资源配置无效的企业应找到合适的学习目标,从而根据自身与目标企业的效率差距进行调整,实现有效的資源配置。因此,研究这些差异对优化投入产出结构、提高资源配置效率以及丰富优化途径具有重要的指导意义。本文通过计算各投入指标的冗余率与审计成果产出的不足率为97家资源配置非有效企业的结构优化提供理论依据,弥补采用绝对值无法反映利用率变化的缺陷。其中投入冗余率是指优化后的目标投入与实际投入相比可节省的投入比例,产出不足率是指优化后的目标产出与实际产出相比可增加的产出比例。表4仅列出资源配置非有效企业的投入冗余率与产出不足率的最大值和最小值。

从97家企业的差异率可以得出,企业审计资源配置非有效是因为冗余的投入与不足的产出。从投入角度,DEA无效是因为人力资源与组织资源的投入均存在一定程度的冗余。其中,从审计部门独立性(I1)的角度,有70家企业存在冗余投入问题,有42家企业的资源投入冗余率超过10%,天津广宇发展股份有限公司的冗余率最高,达到61.4%;从内部审计部门的规模人数(I2)角度,有30家存在冗余,有7家企业的冗余率超过10%,中国泛海控股集团有限公司冗余率最高,达到24.67%;从审计人员的学历(I3)角度,有77家对审计人力资源投入存在冗余,有68家企业的冗余率超过10%,北新建材集团有限公司的冗余率最高,达到57.29%;从审计人员工作年限(I4)的角度,有62家企业存在投入冗余,有26家企业的冗余率超过10%,襄阳汽车轴承股份有限公司达到22.97%。

从产出角度,77家企业审计委员会的会议召开的次数(Q1)的不足率超过10%,有7家企业最佳会议次数超过实际会议次数的9倍,浙江普洛医药科技有限公司最高,几乎达到10倍,仅有20家企业的会议召开次数较理想,;高层满意度(Q2)不足的企业有38家,有29家企业可改进的程度超过10%;外部审计部门的满意度(Q3)这一指标下有33家企业不足率超过10%;有46家的企业内部控制(Q4)体系还需进一步完善,有22家不足率超过10%。从表5可以看出,审计成果产出量均存在不足且各指标间的差异程度较大,因此,在未来资源配置方案决策过程中,应在保证直接审计成果产出量的同时注重协调各方关系。

已有的研究成果表明,我国内部审计体系还需进一步完善,包括审计部门的独立性建设以及人力资源管理体系的构建[17]。建设高质量的内部审计体系需要有充足的审计资源投入,然而表4的差异分析结果表明,现有审计成果产出水平下资源投入是冗余的,这从另一个角度证实公司内部审计、外部审计、董事会以及高级管理层这四大治理主体间存在耦合关系,即主体间并不是单向影响,而是相互交叉、相互作用。其他三大主体的低效运作会影响内部审计职能的发挥,导致审计资源配置的低效率。我国资本市场仍处于发展阶段,大股东存在非法侵占资金、掏空企业等行为[18];现有审计部门的人力资源建设存在现实差距[19],多元化的报告对象导致独立性差[20],内外部审计主体间存在低的联动协作[21]。这些现象都成为内部审计体系建设的障碍因素。因此,在现有产出条件下,应适当减少投入。然而,要实现审计部门的可持续发展应从本质上清除障碍因素,完善审计体系,提高审计成果产出量。

五、结语

内部审计职能的充分发挥有赖于审计资源的有效配置,然而针对该领域的研究还有待进一步的丰富。因此,本文将主成分分析法与DEA模型相结合,构建出内部审计资源配置效率评价体系。本文通过引入标准效率模型评价企业审计资源的配置效率,得出总的样本中有83.62%的企业存在非有效资源配置问题。在此基础上,本文进一步构建超效率模型,得出企业资源配置效率应从以下三个方面进行改进:

1.设立专门审计资源配置小组。样本企业总体规模效应与技术效率均值之间存在差距,且规模效率的均值大于技术效率的均值,说明现有的资源管理水平和制度建设还存在缺陷,因此,为实现内部审计的可持续发展应注重资源配置的科学性、合理性以及有效性,不能盲目追求数量,而应提高质量。

2.确定合理的学习标杆。超效率模型的分析结果可以为企业确定目标学习企业提供多种方式,但不同的方式会影响企业调整方案的设置,同时,模型所提供的方案是从效率角度,而实际确认目标还需考虑投入产出要素的可调整性,因此,企业应根据自身的条件确定适宜的目标。

3.跟踪优化资源配置方案。在对审计资源配置方案进行优化后,还需利用DEA模型进一步跟踪评价,吸取以往的经验教训,实现整个审计资源配置体系的良性循环。

本文将DEA模型引入内部审计部门,可量化评价资源配置方案的有效性;运用杠杆管理理论与投影分析法,可进一步从投入和产出两个方面指出资源配置无效的企业与有效企业之间的差距,并在此基础上提出有针对性的改进措施。因此,本文具有较强的实践意义。但一些客观因素的限制可能会影响结果的稳定性。本文构建的审计资源配置效率评价体系由于部分指标无法用数据衡量,存在近似替代问题,在今后的研究中,还需进一步完善指标体系的构建。

【参考文献】

[1] 李曼,陆贵龙.基于耦合理論的内部审计绩效评估研究[J].审计与经济研究,2013,28(1):46-52.

[2] 叶陈云,叶陈刚,张琪.企业集团公司内部审计战略规划体系构建研究[J].审计研究,2013(2):68-75.

[3] 时现,陈骏,王睿.公司治理模式、治理水平与内部审计——来自亚太地区的调查证据[J].会计研究,2011(11):83-88.

[4] GROS M,KOCH S,WALLEK C.Internal audit function quality and financial reporting:results of a survey on German listed companies[J].Journal of Management & Governance,2017,21(2):291-329.

[5] 吴秋生,宋佳佳.内审负责人任期、启任年龄与企业价值[J].会计之友,2017(2):111-116.

[6] FUKUKAWA H, MOCK T J, WRIGHT A. Client risk factors and audit resource allocation decisions[J].Abacus,2011,47(1):85-108.

[7] JOHNSON LYNN A.The effect of audit scope and auditor tenure on resource allocation decisions in local government audit engagements[J].Accounting Forum,2006,30(2):105-119.

[8] 张庆龙.论中国审计资源配置方式的特殊性及其优化[J].现代财经(天津财经大学学报),2006(12):47-52.

[9] 马玉珍.政府审计资源整合与利用问题研究[J].审计与经济研究,2007(4):22-26.

[10] 赵保卿,盛君,姚长存.成本预算视角下的国家审计质量控制[J].审计与经济研究,2010(4):8-15.

[11] ZHA Y,ZHAO L,BIAN Y.Measuring regional efficiency of energy and carbon dioxide emissions in China:a chance constrained DEA approach[J].Computers & Operations Research,2016,66:351-361.

[12] 赵琦.基于DEA的义务教育资源配置效率实证研究——以东部某市小学为例[J].教育研究,2015(3):84-90.

[13] 仇蕾洁,张雪文,郑文贵,等.山东省社区卫生服务站医疗资源配置效率评价研究[J].中国卫生经济,2017(11):69-71.

[14] 刘国常,郭慧.内部审计特征的影响因素及其效果研究——来自中国中小企业板块的证据[J].审计研究,2008(2):86-91.

[15] 范经华.基于平衡计分卡的内部审计质量控制评价指标体系探讨[J].审计研究,2013(2):82-89.

[16] 陈小新,陈伟忠,金以萍.市场与行业因素对国际资产配置绩效的影响分析[J].财贸经济,2007(2):93-97.

[17] ABBOTT L J,DAUGHERTY B,PARKER S,et al.Internal audit quality and financial reporting quality:the joint importance of independence and competence[J].Journal of Accounting Research,2016,54(1):3-40.

[18] 郑国坚,林东杰,张飞达.大股东财务困境、掏空与公司治理的有效性——来自大股东财务数据的证据[J].管理世界,2013(5):157-168.

[19] 张庆龙.我国企业内部审计职业通用胜任能力框架设计研究——基于问卷调查的分析[J].会计研究,2013(1):84-91.

[20] 李明辉.内部审计的独立性:基于内审机构报告关系的探讨[J].审计研究,2009(1):69-75.

[21] 鲍圣婴.国家审计、注册会计师审计与内部审计的定位与协作[J].审计与经济研究,2016(6):12-19.