内蒙古自治区液化天然气高效利用途径

2019-05-31赫晓东高子舒杨宇栗武慧敏赫晓忠

赫晓东, 王 鹤, 高子舒, 杨宇栗, 武慧敏, 赫晓忠

(1.中石油昆仑燃气有限公司内蒙古分公司,内蒙古呼和浩特010000;2.内蒙古河套学院生态与资源工程系,内蒙古巴彦淖尔015000;3.内蒙古华油天然气有限责任公司,内蒙古包头014030;4.包头华气新能源开发有限责任公司,内蒙古包头014030;5.国家电力投资集团山西铝业有限公司,山西忻州034100)

1 内蒙古天然气供应消费现状

1.1 天然气资源禀赋

内蒙古天然气资源储量丰富,位于鄂尔多斯盆地的苏里格气田是我国的特大型气田,探明储量达1×1012m3[1]。另外,中石化鄂尔多斯盆地大牛地气田和东胜气田探明储量为796×108m3[2]。

1.2 天然气供应现状

内蒙古2017年天然气产量约299.5×108m3,天然气供应商主要有中石油和中石化两家企业。2017年中石油通过管输为内蒙古供应天然气57.3×108m3,气源主要来自苏里格长庆油气田,市场份额约占84%。中石化依托大牛地气田和东胜气田,2017年通过管输为内蒙古供应天然气约7×108m3,市场份额约占10%。煤制气方面,内蒙古年供应量约4×108m3,市场份额约占6%。

1.3 天然气消费现状

从2010年到2017年期间,内蒙古地区天然气消费量年均增长比例约14%,年均增长量约4×108m3。长呼线、长呼复线是自治区内主要供气管道,呼包鄂等地市是主要用气区域。这一时期内蒙古各行业蓬勃发展,天然气需求惯性增长,特别是在成品油价格趋高的情况下,道路运输行业天然气替代性强,拉动了CNG、LNG市场需求。2017年内蒙古天然气消费总量为68.3×108m3,比2016年增加7.6×108m3。2017年内蒙古天然气消费总量占总生产量的比例约22.8%。

2 内蒙古天然气消费结构分析

2.1 总体消费结构

内蒙古自治区2017年天然气总体消费结构为:城市燃气27×108m3,占比39.5%;化工原料11.8×108m3,占比17.3%;LNG工厂原料29.5×108m3,占比43.2%。

2.2 LNG工厂原料用气

内蒙古共有LNG工厂经营企业逾30家,已建成LNG工厂47座,总设计规模为3 318×104m3/d,已投产约868×104m3/d。其中主产区呼包鄂地区设计规模约1 285×104m3/d,乌兰察布市设计规模为460×104m3/d,巴彦淖尔市设计规模为236×104m3/d。在自治区大通道G110国道、G6、G7高速公路沿线各地市建有LNG工厂。

2.3 城市燃气中LNG汽车用气

汽车用天然气发动机技术成熟,LNG可作为中重型汽车、城际客车以及公交车辆的燃料,大面积推广[3]。

目前,内蒙古共建有LNG加气站近150座,单站设计规模基本为2×104m3/d,估算销售LNG(按天然气体积计)约5.1×108m3/a。

2.4 城市燃气中LNG气化站

内蒙古自治区地域广阔,有很多偏远的居民聚居城镇和较大型的工业企业,在国家和自治区关于打赢蓝天保卫战的要求下,“煤改气”在偏远的城镇和企业有一定的市场空间。

LNG因能量密度高,长途运输经济性好,在天然气管道运输不能到达和CNG运输不经济的偏远地区[4],LNG是“煤改气”气源的必然选择。

目前,内蒙古已建LNG气化站城市燃气项目分布于赤峰市区、锡林郭勒盟锡林浩特市区、二连浩特市、通辽市科尔沁区、呼伦贝尔市海拉尔区、乌兰察布市四子王旗及周边部分旗县。但是,因内蒙古东部地区距LNG工厂较远,LNG槽车运输成本偏高,已建的LNG气化站城市燃气项目大部分运行负荷较低,取得城市燃气特许经营权的企业,其在建项目工程进度缓慢或停滞。

LNG气化站工业项目,因工业生产工艺需求,有一定发展。目前乌兰察布市兴和县瑞盛新能源公司(碳素厂)、锡林郭勒盟正镶白旗工业园区等工业用户有LNG气化站工业项目的应用。但是在无管道气的地区,大部分无生产工艺特殊需求的工业用户,能源仍然为煤炭。

2.5 城市燃气中LNG分布式能源用气

此种LNG利用途径对目标市场的冷热电负荷匹配要求较高,同时上网电价对其经济性影响较大,且在项目运作时需协调多方终端用户,市场开发难度较大。在内蒙古火电过剩、冷热终端价格较低的情况下,该领域LNG利用途径面临较大的市场阻力[5]。

3 内蒙古车用LNG发展基础及经济性分析

3.1 内蒙古道路运输现状

根据内蒙古自治区交通运输厅联合发展和改革委员会印发的内交发[2016]420号《内蒙古自治区“十三五”公路、水路交通运输发展规划》,内蒙古全区公路通车总里程达到17.5×104km,高速公路通车总里程达到6 000 km,G6京藏高速公路的日交通量在全区的高速公路高居榜首。一直以来,G6京藏高速公路和G65包茂高速公路运输车量稳定增长。2018年G7京新高速公路全线通车,内蒙古境内G7兴和—临河—额济纳段比原来由京入疆里程缩短了近800 km,将吸引大量客货车进入。另外,内蒙古作为煤炭资源输出地,近年来煤炭的汽运输出量一直位居全国前列,运煤重型卡车众多[6]。

3.2 内蒙古LNG汽车经济性分析

2018年9月至10月,中国石油昆仑能源公司举行了全球首个LNG汽车拉力活动。三国联合车队从中国江苏如东出发,途经中国、哈萨克斯坦、俄罗斯三个国家,车队行驶全程10 705 km,为LNG汽车经济性进行了跨国实例印证。

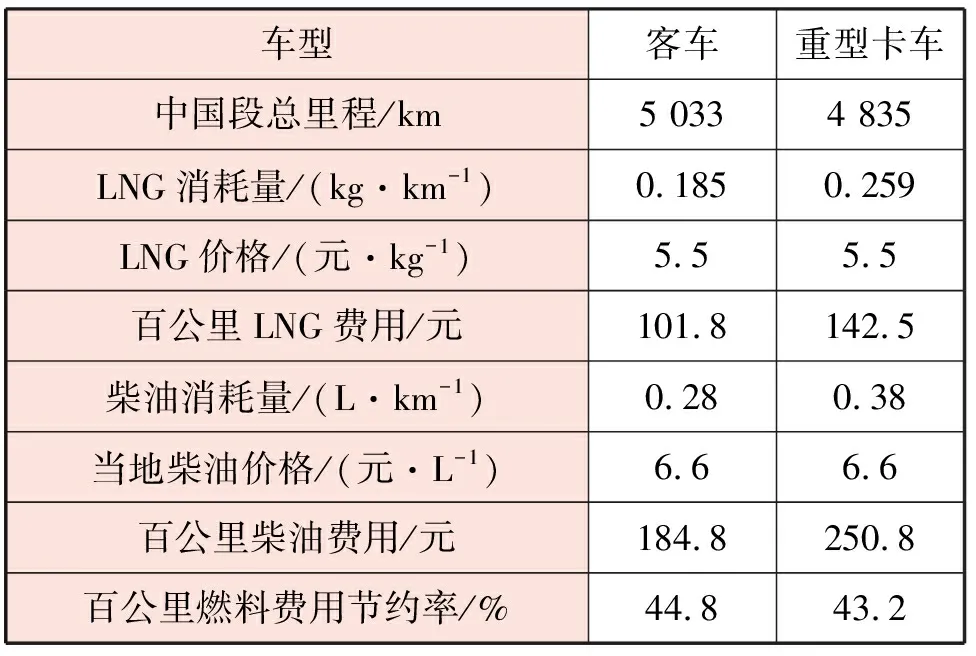

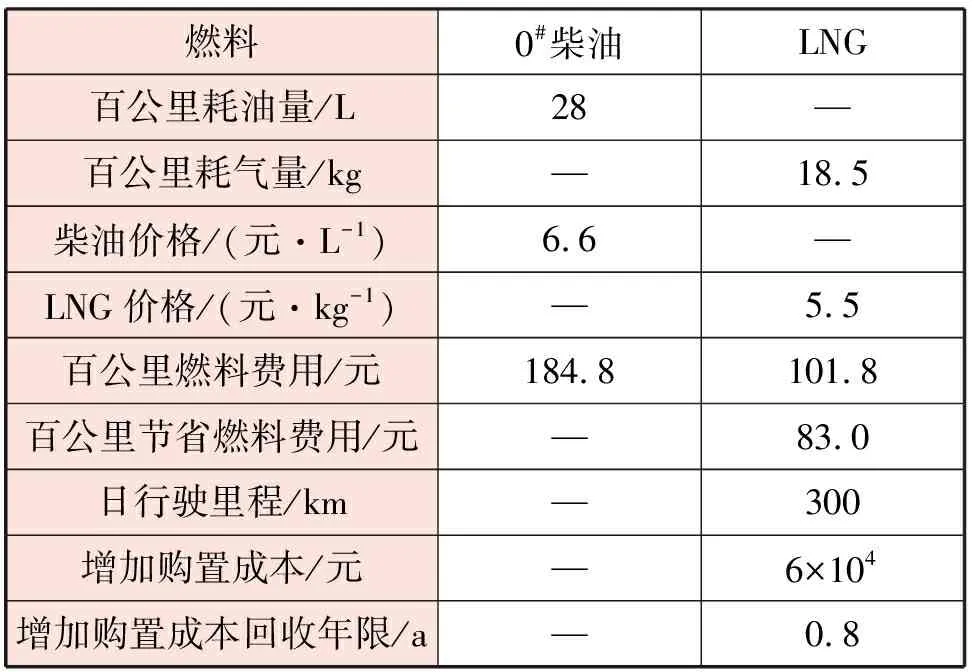

此次LNG汽车拉力活动,中方车队在中国段行驶约5 000 km,途经六省区11个城市,单日行程最长630 km。根据实测统计数据,LNG汽车相对于同类型同规格柴油车,每行驶100 km节约燃料费用43%~45%。中石油LNG汽车拉力活动中国段燃料经济效益分析见表1。内蒙古自治区城际客车耗用燃油和LNG经济性比较见表2,内蒙古自治区重型卡车耗用燃油和LNG经济性比较见表3。其中增加购置成本指LNG汽车因加装供气系统(包括两个LNG车用气瓶、气化器等),比同类型同规格柴油车增加的购买成本。增加购置成本回收年限指LNG汽车通过燃料费用节约收回增加购置成本的年限。百公里燃料费用节约率指LNG汽车比同类型同规格柴油车,行驶每100 km路程的燃料费用节约率。“—”表示无此项数据或此项数据无意义。

表1 中石油LNG汽车拉力活动中国段燃料经济效益分析

表2 内蒙古自治区城际客车耗用燃油和LNG经济性比较

表3 内蒙古自治区重型卡车耗用燃油和LNG经济性比较

3.3 全国及内蒙古车用LNG发展分析

中国石油天然气集团公司统计数据显示,2018年全国LNG加气站数量为3 521座,同比增长15%,加气站与LNG汽车保有量比例为1∶1 129,其中,山东、河北、内蒙古、新疆、河南、江苏、山西、广东的建站数量均超过100座,这八省区LNG建站数量占全国总数量的60%以上。中国石油昆仑能源公司是国内LNG加气站最大的运营主体,拥有884座加气站。

随着经济发展,未来20 a,连霍高速公路客货车的气化率将有巨大潜力,约占全国LNG汽车用气需求的25%。预计到2020年和2025年,沿线省区LNG汽车用气需求将分别达到28.7×108m3和62.6×108m3。

目前连霍高速公路贯通的六省区LNG客、货车气化率分别为3.9%和2.5%,预计2020年气化率分别达到4.8%和3.5%,保有量分别达到54.8×104辆和184.5×104辆,2025年气化率分别达到8%和5%,保有量分别增至58.4×104辆和190.7×104辆,其中LNG货车占比约60%以上。

内蒙古已建有LNG加气站约150 座,根据自治区相关规划,2020年满足10×104辆LNG汽车用气,日供气量达2 000×104m3/d,发展空间巨大。

4 结语

内蒙古天然气资源丰富,建设了众多LNG工厂,总产能很大,全区LNG产品在用气结构中占有举足轻重的地位。LNG在内蒙古道路交通运输领域重型卡车、城际客车方面的利用,经济性非常好,是LNG利用领域中可实现高效健康、长久发展的主要途径。