创业板上市企业融资效率及其影响因素研究

2019-05-30刘立霞朱玉超

刘立霞,朱玉超

(天津商业大学经济学院,天津 300134)

改革开放以来,我国中小企业迅猛发展,并在调整优化产业结构、提供就业机会、促进技术进步、增加财政收入、稳定国民经济等方面发挥着重要作用。然而中小企业融资难、融资效率低这一问题一直在困扰着我国的中小企业,也一直是阻碍我国中小企业发展的绊脚石。为了解决这一问题,1999年起,我国深圳证券交易所开始着手筹建创业板,2009年10月23日,经国务院、中国证监会批准,创业板市场在深圳证券交易所正式启动,首批上市的公司有28家。自创业板推出以来,上市公司数量逐年增加,市场规模稳步扩大。截至2017年10月27日,创业板共有690家上市公司,占上市公司总数量的20%,总市值5.5万亿元,占A股总市值的9.5%[1]。当前创业板已成为我国资本市场的重要组成部分,成为中小企业获取资金的重要渠道。但创业板市场也存在再融资制度不健全和包容性不足等问题,在一定程度上限制了上市企业融资。因而,研究创业板上市企业的融资效率水平,分析其影响因素并提出相应的对策建议具有重要的现实意义。

1 文献综述

1.1 融资效率测度

从研究视角来看,针对企业融资效率的测度研究可以分为以下三类:一是对特定区域企业进行的研究。刘瑞波和李鑫(2014)以环渤海经济带的民营中小企业为研究对象,发现该地区民营中小企业融资效率整体偏低,却呈现逐年提高趋势[1]。李京文等(2014)以北京市的51家上市企业为样本,运用DEA和Malmquist指数测算得出其融资效率整体偏低,且呈下降趋势的结论[2]。Geng等(2017)对江苏省战略性新兴产业中的机械制造业上市公司进行了研究,结果表明其融资效率呈动态上升趋势,但总体规模变化不大[3]。Li(2017)对我国西南部地区民营上市公司股权融资效率进行了分析,结果表明中国西南地区股权融资效率整体较低,其中西藏自治区融资效率最高,云南省的融资效率最高[4]。

第二,对特定行业或者产业融资效率进行研究。熊正德等(2014)运用DEA模型对我国文化产业股权融资效率进行了评价。结果表明,我国文化产业上市公司股权融资效率偏低[5]。刘金山和麦健明(2015)运用SBM方向性距离函数测度155家上市医药企业坏账损失约束下的股权融资效率,发现中小板和创业板的上市医药企业股权融资效率优于主板企业[6]。王亚飞和白珊(2016)分析了我国装备制造业发展水平与外部融资之间的关系,结果显示债权融资水平的提升对装备制造业发展有正向影响,而股权融资水平的提升具有负向影响[7]。李素梅等(2016)对新能源汽车企业进行实证研究,研究表明我国新能源汽车产业未达到融资充分有效,其融资效率与宏观经济走势及企业股权融资占比相关,而与企业债权融资占比负相关[8]。Ma等(2017)对光伏产业中的21家LED照明行业上市公司的融资效率进行了分析,研究结果表明其融资效率呈现上升趋势,但总体水平偏低[9]。

第三,对特定资本市场企业融资效率进行研究。相关的研究主要集中新三版市场,如沈忱(2017)[10]、杨国佐等(2017)[11]、袁卓苗等(2018)[12]分别对新三板上市公司的融资效率进行了研究,他们得出了相似的结论:所研究企业的融资效率偏低。也有学者对创业板市场进行了研究,如王玉荣和吴刚(2018)则采用DEA模型分析我国创业板上市公司的股权融资效率,得出创业板上市公司股权融资效率整体较低的结论[13]。而 Dong等(2016)对2008—2014年上海和深圳证券交易所300家上市公司的融资效率进行了分析,结果表明中国上市公司融资效率偏低[14]。

1.2 融资效率的影响因素分析

企业融资效率影响因素研究是国内学者关注的另一个方面。程蕾(2002)较早分析了企业融资效率的影响因素,认为资金成本、资金到位率、资金利用率和资金市场成熟度是影响企业融资效率的最主要因素[15]。此后,关于企业融资效率的研究成果,呈现逐年增加的趋势。总体来看,现有文献主要是从内因和外因两个方面分析相关因素对企业创新效率的影响。内部原因主要涉及企业控制权[16]、融资模式[17]、产权性质[18]和企业规模[19]等方面;外部原因主要涉及宏观经济形势[20]、外部金融支持[21]、法制环境[22]、市场竞争[19]等方面。陈洪波(2003)认为企业控制权实现度的高低与企业融资效率呈正相关关系[16]。王琼和耿成轩通过对我国战略性新兴产业上市公司的分析发现,非国有企业融资效率显著高于国有企业,政府干预是国有企业融资效率的最主要影响因素[18]。潘永明等(2016)通过对环保产业的研究发现,企业规模、企业质量和GDP增长率与企业融资效率正相关,而企业债权融资规模、股权集中度与企业融资效率负相关[20]。据此,提出提高环保产业融资效率的相应对策。张玉喜和赵丽丽(2015)通过对559家科技创新型上市公司的分析发现,金融发展和企业社会资本与企业融资效率之间显著的正相关关系,而政府支持与企业融资效率之间显著的负相关关系[21]。

综合以上文献来看,国内学者从不同视角对企业融资效率进行了测度,并取得了较为丰富的成果,但专门针对中小企业的研究并不多见。企业融资效率影响因素问题也逐渐受到国内学者的关注,但相关研究往往仅考虑某种特定因素对企业融资效率的影响,综合内外部因素较全面分析中小企业融资效率影响因素的研究成果较为少见。基于此,本文以我国创业板上市公司作为中小企业的代表,运用DEA模型和Malmquist指数对中小企业融资效率进行测度,综合考虑内外部因素,构建以融资效率为因变量,各种影响因素指标为自变量的Tobit模型进行回归分析。这个研究不仅有助于了解创业板上市公司融资效率水平,而且有助于发现中小企业融资中存在的问题,找到解决其融资问题的措施,促进中小企业更好地发展。

2 研究方法

2.1 DEA模型

数据包络分析(DataEnvelopmentAnalysis,DEA)是由美国著名的运筹学家Charnes、Cooper和Rhodes于1978年在相对效率基础上创建的一种效率评价方法[23]。该方法主要用于评价具有多项输入、输出的评价对象之间的相对有效性。DEA模型根据其假定条件不同可以分为两种:规模收益不变(CRS)和规模收益可变(VRS)。规模收益可变(VRS)是对CRS DEA模型的改进,是用来解释规模收益可变的情况。企业在不满足最优规模运营的情况下,规模报酬可变(VRS)可以避免技术效率的测量结果与规模效率的混淆不清。我们基于规模收益可变(VRS)模型研究中小企业融资效率问题。

假定有I个决策单元,每个决策单元有N种投入与M种产出。第i个决策单元的投入与产出分别用列向量xi与qi表示。N×I投入矩阵与M×I产出矩阵Q代表所有I个决策单元的数据。可以导出如下包络模型:

其中,θ表示标量,λ表示I×1常数向量,如果某个决策单元θ值等于1那么表明厂商位于前沿面上,因而是技术有效率的。如果有I个决策单元,那么就需要求解I次线性规划问题,即对每个决策单元求解一次。于是可获得每个决策单元的θ值。其中I1表示元素为1的I×1向量,I1′λ=1基本上确保无效厂商只与类似规模的“基准”厂商比较。

2.2 Malmquist指数法

Malmquist指数法最早由Malmquist[24]于1953年对消费行为进行分析时提出的,1982年Caves等[25]在前者的基础上引入了Malmquist生产力变化指数。Malmquist指数是用来测度全要素生产率的一种方法,从t时期到t+1时期的生产率指数可以写成:

其中,xt,qt分别为t时期投入和产出向量,Dt(xt,qt)和Dt+1(xt,qt)分别代表以t时期为参考时,t和t+1时期的决策单元的距离函数。

Fare等人[26]对模型进行了改进,将全要素生产率(tpfch)分解为技术变动(techch)和技术效率(effch),公式如下:

其中,技术效率(effch)又可以分为纯技术效率(pech)和规模效率(sech)。

2.3 Tobit回归模型

Tobit模型也称为样本选择模型、受限因变量模型,是因变量满足某种约束条件下取值的模型。这种模型的特点在于模型包含两个部分,一是表示约束条件的选择方程模型;一种是满足约束条件下的某连续变量方程模型。本文分析得出的融资效率是集中在0~1之间的数值,所以本文选择了Tobit模型分析效率的影响因素。

3 指标选取和数据来源

3.1 DEA-Malmquist指标选取及处理

运用DEA模型分析创业板上市企业融资效率,最为重要的一个环节就是指标的选取。本文选取了三个投入指标:总负债(X1)、运营成本(X2)、产权比率(X3);同时选取了三个产出指标:资产周转率(Y1)、每股收益(Y2)、净资产收益率(Y3)。

3.1.1 投入指标

本文选取的三个投入指标:

总负债(X1)。总负债是指企业承担并需要偿还的全部债务,总负债过多,会增加企业的财务风险,过低会影响企业的营业利润,进而可能导致企业融资效率的大小发生变动。

运营成本(X2)。运营成本即营业成本是指企业销售商品或者提供劳务所需的成本。这个指标的大小直接影响到企业的融资效率的大小。

产权比率(X3)。产权比率是总负债与所有者权益的比值,是评估资金结构合理性的一种指标。产权比率越低表明企业自有资本占总资产的比重越大,长期偿债能力越强。该指标会在某种程度上影响企业的融资成本。

3.1.2 产出指标

本文选取的三个产出指标:

资产周转率(Y1)是综合评价企业全部资产的经营质量和利用效率的重要指标。周转率越大,说明总资产周转越快,反映出销售能力越强。

每股收益(Y2)指税后利润与股本总数的比率。是反映企业经营成果的一项指标。该指标越大,企业股权融资能力越强。

净资产收益率(Y3)。该指标是税后利润比净资产得到的。该指标值越大,表明投资者的收益越高,企业盈利能力越强。该指标可用来反映企业运用自有资本的效率。

3.1.3 数据处理

DEA模型要求所选择指标的数值均为正值,但是本文所选择的指标有负值存在,故需要对数据进行无量纲化处理。具体处理方法如下:

其中,min和max分别为各项指标的最小值与最大值。

3.2 Tobit回归分析指标选取及处理

本文综合考虑各种内外部因素,选取股权集中度(gqjzd)、资产负债率(zcfzl)、营业收入(yysr)、财务费用(cwfy)、国内生产总值(GDP)和总资产(zzc)等6个变量来考察中小企业融资效率的影响因素。其中,股权集中度用企业前十大股东持股比例来表示;资产负债率是企业的负债总额比资产总额所得到的,这个指标反映债权人提供的资产占总资产的比例;营业收入反映企业经营成果的好坏;财务费用是指企业为筹集经营所需要的资金所发生的费用;国内生产总值(GDP)用来衡量国家经济状况;总资产是企业拥有或控制的能给企业带来经济利益的全部资产。为了降低模型产生多重共线性可能性,对营业收入(yysr)、财务费用(cwfy)、国内生产总值(GDP)和总资产(zzc)进行了对数化处理。由于财务费用指标涉及负数,为了便于取对数,本文把原财务费用统一做加上了财务费用最小值的绝对值再加1的处理。DEA-Tobit分析融资效率影响因素的步骤为:运用规模报酬可变的DEA模型进行融资效率测度,得到DMU效率值,再利用Tobit回归方法,对影响融资效率的因素进行分析。中小企业融资效率影响因素分析模型如下:

式中,c表示截距项,β1,β2,β3,…,β6分别为各自变量的回归系数,μ是回归模型的残差项。

3.3 数据来源

本研究考察的时间期限为2013—2016年,剔除掉样本区间内的ST公司,排除一些财务指标数据严重缺失的上市公司,最终从中国创业板市场选取100家上市公司。各投入产出指标和分析数据主要来源于东方财富网和中国统计年鉴。

4 实证分析

4.1 基于DEA模型的企业融资效率测度

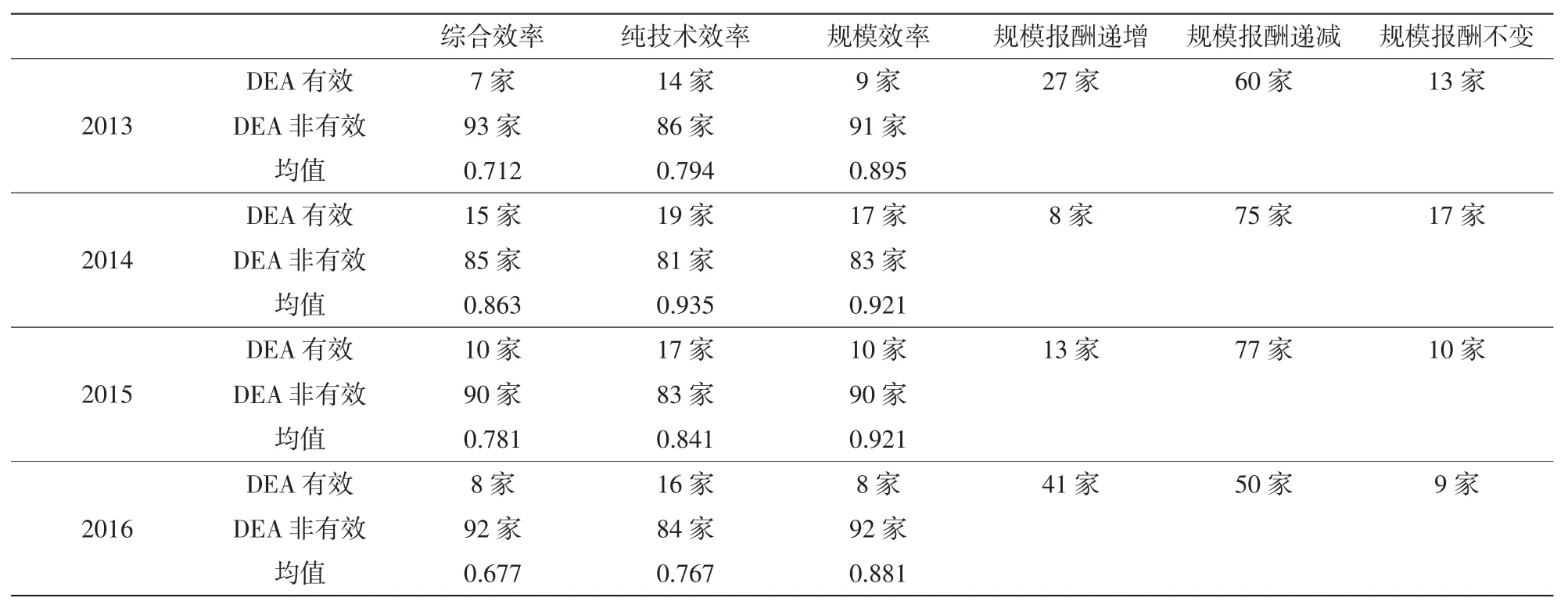

通过deap2.1软件计算得出了2013—2016年我国创业板上市企业的各项效率指标,具体如表1所示。从表1可以看到2013—2014年间,综合效率、纯技术效率与规模效率都呈现很明显的上升趋势,2014年分别达到了 0.863、0.935和 0.921。但是2015年所有效率指标都出现了小幅度回落,2016年下降的幅度相对较大,综合效率、纯技术效率与规模效率各项均值比2013年还要低。回顾2016年的股票市场,我们发现2016年我国A股整体都呈现出熊市的状态,创业板指数更是下跌751.99点,累计跌幅为27.71%,这就不难解释,为什么创业板上市的企业融资效率在2016年呈现出回落的态势。总体来看,2013—2016年我国创业板上市企业综合融资效率值较低,达到DEA有效的分别为7家、15家、10家和8家。从融资效率构成来看,除了2014年,其他年份纯技术效率均小于规模效率,而且两者数值相差较大,由此可以看出纯技术效率还有很大的提升空间。

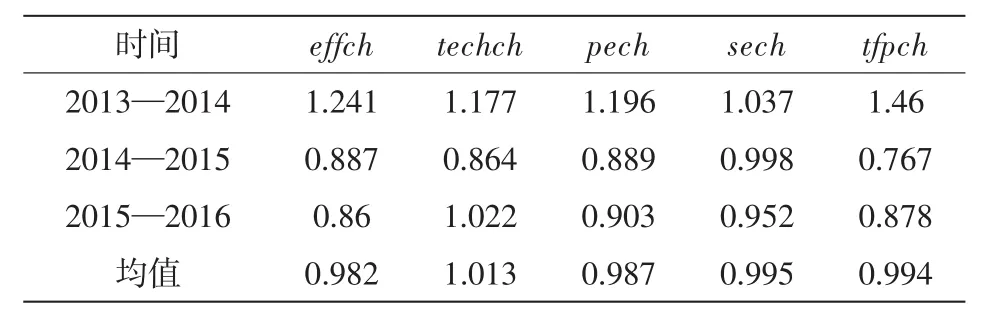

表1 2013—2016年创业板上市公司融资效率变化情况

4.2 基于Malmquist指数的企业融资效率测度

运用deap2.1对100家创业板上市公司进行Malmquist指数分析,结果如表2所示。由表2可以看出,2013—2014年度Malmquist指数为 1.46,说明2013—2014年间全要素生产率提高了46%,呈现增长的趋势。而后两个观测期Malmquist指数分别为0.767和0.878,均小于1,呈现下降的趋势。总体上看,2013—2016年间,我国创业板上市公司全要素生产率均值为0.994。其中,技术效率的年均增长率为-1.8%,技术变动的年均增长率为1.3%,纯技术效率的增长率为-1.3%,规模效率的增长率为-0.5%,表明技术进步促进了我国创业板上市公司融资效率的提升,而技术效率阻碍了我国创业板上市公司融资效率的提升。技术效率的下降是纯技术效率和规模效率共同作用的结果。

表2 2013—2016年创业板上市公司融资全要素生产率及其构成

4.3 创业板上市企业融资效率影响因素的实证分析

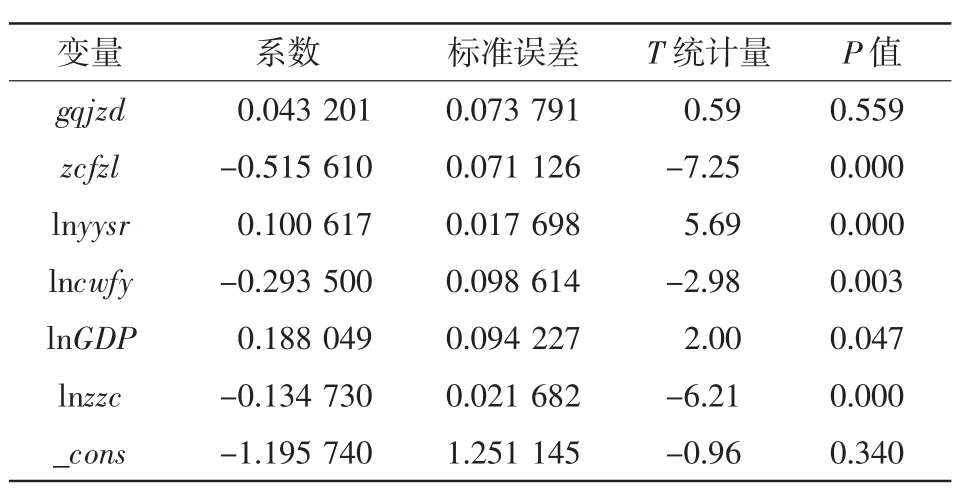

为了进一步分析影响创业板上市企业融资效率的影响因素,本文以DEA模型测算出的综合效率值为因变量,以股权集中度(gqjzd)、资产负债率(zcfzl)、营业收入(yysr)、财务费用(cwfy)、国内生产总值(GDP)和总资产(zzc)为因变量。运用Stata13软件对中国创业板上市公司融资效率与各影响因素之间关系的进行了Tobit回归分析,具体结果如表3所示。

表3 Tobit回归分析结果

由表3中的实证计量结果来看,除了股权集中度外,其他5个影响因素变量均通过了5%的显著性检验,回归结果良好。

股权集中度(gqjzd)与融资效率呈正相关关系,但是并没有通过显著性检验,这一结果说明股权集中度对融资效率无显著影响。

资产负债率(zcfzl)与融资效率负相关。资产负债率每增加1%,企业融资效率将下降0.52%,说明企业举债比率越高融资效率越低。通过计算得到,100家创业板上市企业2013到2016年资产负债率的均值分别为26.0%、30.5%、32.8%和33.2%,四年间资产负债率有了很大提高。资产负债率的过快增长可能会加剧企业的财务风险,使企业资金链出现断裂,同时会提高企业的融资成本,最后可能导致企业的融资效率降低。

营业收入(lnyysr)和融资效率正相关。营业收入每增加1%,企业融资效率将增加0.1%,表明企业经营越好,融资效率也就越高。

财务费用(lncwfy)与融资效率负相关。财务费用每增加1%,企业融资效率将下降0.29%。财务费用越高,企业融资成本越高,而过高的融资成本也会导致企业融资效率的下降。

国内生产总值(lnGDP)与企业融资效率正相关。GDP每增加1%,企业融资效率将增加0.19%。GDP这一指标是用来反映企业所处的宏观环境的,GDP的数值越高表明宏观经济环境越好,企业融资成本也会相对降低,企业融资效率会有所提升。

总资产(lnzzc)与企业融资效率负相关。企业总资产这一指标主要用来反映企业规模,通过计算得到100家创业板上市企业2013到2016年总资产的均值分别为17.42亿元、22.58亿元、34.22亿元和44.62亿元,总资产的年均增幅为36.8%,可以看出企业规模增长很快。但是企业规模的过快增长,并没有带来企业融资产出的相应增长,因而导致了融资效率的下降。

5 结论和建议

运用DEA模型和Malmquist指数分析方法,对2013—2016年我国创业板上市的100家企业从静态和动态两个方面进行了融资效率的测算,结果发现我国创业板上市企业总体融资效率偏低,仅有不超过15%的企业达到了融资效率DEA有效。由Malmquist指数分析结果可以发现,2013—2016年期间,虽然中小企业融资的技术变动有所提高,但是由于技术效率的下降,使得中小企业融资综合效率呈下降趋势。通过Tobit回归分析发现,营业收入的增加和国内宏观经济环境的改善促进了创业板上市企业融资效率的提高,而资产负债率、企业规模和财务费用支出的显著增加是导致当前创业板上市公司融资效率偏低的主要原因。

基于以上结论,为切实提高我国创业板企业融资效率,从政府和企业两个方面提出以下对策建议:

第一,加强创业板上市企业自身资金管理,促进企业融资效率提升。首先,健全和完善企业的融资管理制度。依据国家相关法律法规的规定,制定包含融资计划、融资审批、融资过程管理和融资效果评价等方面的融资管理制度,明确有关部门和人员的责任,并严格按照融资管理制度来执行。其次,建立企业内部管理监督体制。随着创业板上市企业的发展,各种管理问题会逐渐增多,制订恰当的公司内部管理监督约束机制,能有效地防止“委托代理”问题和预防财务经营风险,使公司融入的资金能够充分、合理地利用,减少不必要的财务费用。再次,适当控制创业板上市企业的发展规模和资产负债率。虽然对创业板上市企业而言,规模的快速增长可以提高其融资能力和抗风险能力,但是过快发展的同时也可能加剧其财务风险导致其出现新的财务风险,而不利于企业融资效率的提高,因而在保持营业收入增长的同时,企业应保持适当的融资规模和结构。

第二,提高政府的中小企业融资服务能力。首先,政府应给中小企业创造一个良好的经济发展环境,在保持国民经济持续健康发展的同时,从市场准入、公平竞争、政策激励等方面制定和完善中小企业发展的促进政策。其次,构建多层次的资本市场体系,鼓励金融产品和业务的创新,不断拓展中小企业融资渠道,使各类企业都可以获得及时、足额、低成本的发展资金。最后,加大对创业板市场的监管力度,明确各市场参与主体的责任,完善政府的监管手段,防范企业融资过程中可能出现的各种违法和违规行为,保护投资者的合法权益,为创业板上市企业发展创造良好的融资环境。