近海与支线航运面临整合大潮

2019-05-30徐剑华

徐剑华上海海事大学城市现代物流规划研究所原所长、教授

全球承运商在东西向主干航线上的竞争越来越激烈,对“轴辐式”中转方式的干支线之间无缝连接的要求也越来越高。加上船舶大型化趋势带来的“梯级置换”效应,逐级置换下来的小型船舶也需要在区域航线和支线市场上寻找出路。近几年来,全球承运商在近海和支线航运市场的占有率逐年上升。尤其是在欧洲和亚洲远东地区,主要班轮运营商巩固了对区域内近海和支线活动的支配地位,导致独立班轮公司的压力越来越大。

一、欧洲篇

(一)欧洲的独立运营商面临不祥未来

Alphaliner称,由于主要的欧洲班轮运营商巩固了对欧洲大陆北部支线活动的支配地位,所以欧洲独立班轮公司的压力越来越大。

随着主要航运公司加强对该地区支线网络的控制,独立的短途欧洲船舶运营商面临着不确定的未来。

根据法国航运分析机构Alphaliner发布的研究报告,过去十年来,欧洲四大领先的班轮公司在北欧近海市场的份额稳步增长。

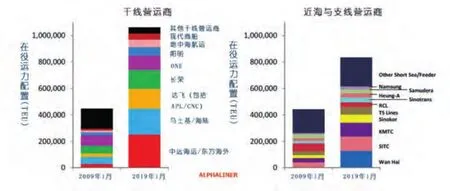

Alphaliner的报告说,马士基航运、地中海航运、达飞轮船和赫伯罗特四家公司在北欧区域内航线上总的市场份额约为56%,而2009年为34%。

另一方面,独立运营商,包括DFDS、Samskip和FESCO在内,都在逐步丢失各自的市场份额,合计总份额从66%下降到44%(图1)。

Alphaliner的报告说:“目前在北欧近海和支线市场运营的总运力从2009年的164000 TEU降至目前的117000TEU。现在还在营运的承运商已经缩小了经营规模,一些老资格的承运商已经退出了运营,还有一些承运商已经被其他承运商并购。”

图1 北欧近海与支线航运市场运力配置(2009-2019)

然而,不仅仅是欧洲的干线班轮运营商正在侵占那些过去由地区性营运商主导的市场。Alphaliner的报告指出,中远海运也一直在欧洲近海市场上稳步增长,尤其是在收购东方海外之后。东方海外公司长期以来在这块市场上拥有大量业务。

在该分析发布之后,总部位于汉堡的Team Lines公司成为了大型公司在支线航运业界整合的最新标的物。

Team Lines的最大客户是德国航运公司汉堡南美(Hamburg Süd),汉堡南美公司于2017年被马士基收购。收购完成后,马士基决定将其支线运营保留在内部。

在Team Lines的名字消失以前,在过去十年中消失的欧洲近海营运商的名字有Baltic Container Lines,Intermarine(IMCL)、United Feeder Services、Feederlink、Tschudi Lines和MacAndrews等。

与此同时,纯支线运营商X-Press Feeders已同意在Team Lines的服务终止后继续部署Team Lines及其客户之间的一些现有支线营运合同。X-Press Feeders是全球最大的独立支线运营商,其网站遍布亚洲、中东、加勒比海、中美洲、地中海和欧洲。据2019年3月24日Alphaliner的数据,位列世界第17名的X-Press Feeders经营一支89艘船的集装箱船队,总运力为132271TEU;其中自有船24艘,34398TEU。

该安排将涵盖Team Lines现有的瑞典东海岸服务,连接斯德哥尔摩、奥胡斯和诺尔雪平(Norrköping)与汉堡和不来梅港,X-Press Feeders将继续提供自己改造过的Trans Feeder North和Trans Feeder South服务航线。

图2 服务航线总量

Alphaliner的报告说,Team Lines在受影响的支线合约中的现行条款将由X-Press Feeders根据新安排保留,并且Team Lines通过与第三方运营商的共舱安排提供的其他支线路线也将由X-Press Feeders接盘。

于2019年2月11日停止营运的Team Lines是比利时Saverys家族航运帝国的一部分。

(二)欧洲支线运营商的逆风

欧洲的区域海运支线运营商可能会发现竞争非常困难,因为该行业由具有垄断特征的大公司所主导。

由于欧洲面临经济的和政治的不确定性,一些区域性支线航运公司仍在继续遇到逆风。

Team Lines Deutschland GmbH & Co. KG是最近的牺牲品,所有业务运营已于2019年2月11日停止。Team Lines在1月30日发布的一份通知中概述了Team Lines停止运营的决定,该通知指出北欧市场状况恶化以及海运行业的持续整合。

Bluewater Reporting的Carrier Dashboard工具显示Team Lines运营一项部署一艘容量为648TEU的 Hanni号船的服务航线。赫伯罗特购买了这艘船的舱位。这条周班服务航线的挂靠港序是不来梅港、汉堡、斯德哥尔摩、诺尔雪平、奥胡斯、不来梅港。

Carrier Dashboard工具还显示Team Lines在14条服务航线购买了舱位,所有这些服务航线都只挂靠北欧港口。其中13条服务航线由Unifeeder运营,东方海外是其中两条服务航线的次要运营商。另外113条服务航线由MacAndrews运营。

图2是使用Carrier Dashboard工具构建的,它说明了Unifeeder,MacAndrews和Team Lines(停止运营之前)运营和购买舱位的所有服务航线。这三家航运公司特别将重点放在北欧内部贸易服务航线。

Unifeeder目前运营18条服务航线,并在两条服务航线上购买舱位,所有服务均严格服务于北欧内部贸易。与此同时,MacAndrews运营着13条服务航线(其中7条服务航线严格服务于北欧内部贸易),并在一条服务航线(在北欧,非洲和地中海之间航行)购买舱位。

Unifeeder于2018年被全球第四大码头运营商迪拜环球港务集团(DP World)所收购。

迪拜环球港务集团董事长兼首席执行官苏尔坦·阿罕穆德·丙·苏莱姆说: “凭借Unifeeder,我们正在成为欧洲领先的港口相关物流解决方案提供商。这是作为我们在互补行业发展战略的一部分。”

根据迪拜环球港务集团的投资者报告,该公司目前在欧洲运营8个码头,凭此就可使Unifeeder节省相关成本。迪拜环球港务将寻求与竞争对手相比具有竞争优势,并将他们挤出市场。

迪拜环球港务还具有得到阿拉伯联合酋长国财政支持的优势。阿联酋拥有强劲的经济。据世界银行统计,2017年阿联酋人均国内生产总值为40698美元。

MacAndrews于2002年被达飞轮船收购,自2018年1月起,它已与过去的竞争对手OPDR合并。达飞轮船计划进一步整合,意图在2019年4月1日 将MacAndrews与Containerships合并。

航运业高管多年来已预见到航运业的整合。2017年,马士基集团的首席运营官索伦·托夫特表示,集装箱航运业的整合可能会继续增强。最近欧洲地区的整合支持了托夫特的看法。

在未来,欧洲的区域性支线运营商可能会发现无法竞争,因为该行业由具有垄断特征的公司主导。由于货运价格被托运人刻意压低,所以支线营运公司将被资源充足的大公司收购。

(三)Team Lines停止营运

总部位于汉堡的Team Lines于2019年2月11日停止营运,母公司戴尔维斯物流公司(Delphis Logistics)的董事总经理亚历山大·萨维利斯说:“整个公共支线市场已经大幅缩水,不幸的是我们成为了行业收缩中的牺牲品。”

Team Lines的消亡再一次证实了支线航运业的整合步伐。

Unifeeder在2010年 收 购 了IMCL,在2012年收购了Feederlink,在2013年收购了Unimed,在2015年收购了Tschudi。然而,在2018年,它被迪拜环球港务集团(DP World)收购。此举真可谓“螳螂捕蝉,黄雀在后”。

萨维利斯说,所有债权人都将获得报酬并承担所有承诺。

萨维利斯先生是这个著名的比利时航运家族的第四代子孙。他将这一结局归因于区域与支线航运市场环境的恶化。

萨维利斯说:“原因相当简单:我们看到了客户和货源同时在流失。没有足够的货运需求量来继续可持续运营。这就是我们做出这个决定的原因。”

Team Lines成立于1991年,是设在汉堡的4家航运公司将他们在波罗的海和北海的集装箱航运业务合并而成。这4家公司 是Gehrckens、 Ernst Russ、Johannes Ick和Mathies Reederei Schwedendienst GmbH。

2006年,总部位于安特卫普的戴尔菲斯(Delphis)收购了Team Lines。

萨维利斯先生证实,Team Lines最终由萨维利斯家族控制,虽然不属于该家族的标准持有者Compagnie Maritime Belge所拥有,它只有一艘自有船只。

萨维利斯保证不会让任何债权人自掏腰包,也不会让托运人陷入困境。

Team Lines的消亡证实了支线航运业的整合步伐。

此外,达飞轮船合并了旗下的所有支线船公司。

一些分析师对支线航运业的前景持乐观态度。SeaIntel估计,受亚洲需求和报废船增加的推动,最快在2020年就会出现400艘船的缺口。

二、亚洲篇

(一)在亚洲内部贸易航运市场,近海运营商的市场份额在丢失

在过去十年中,亚洲内部集装箱支线贸易的运力规模在迅速扩大,但全球承运商旗下的支线营运公司正在吞噬专业支线运营商的市场份额(图3)。

图3 远东区域内近海与支线航运市场运力配置(2009-2019)

通过行业整合,运营商的数目减少了,推动了运力供给和运力需求之间的平衡,这样就更有利于大型的全球承运商。

Alphaliner的报告显示,远东航线上的独立短途和支线运营商的市场份额正在逐渐被干线运营商所蚕食。

Alphaliner的报告说,亚洲区域内服务航线(不包括一国内部的沿海运输)的总运力在过去十年中增加了一倍以上,即从2009年1月的89万TEU增加到2019年1月的190万TEU。在这一时期,干线运营商在这条路线上的运力份额从50%提高到56%。

与欧洲的近海和支线市场报告一样,Alphaliner关于远东市场的报告也发现大型运营商占据了区域航运市场的最大份额。这标志着一种全球性趋势,因为运营商之间的合并以及小型短途航运公司的减少推动了运力平衡,这必然有利于大运营商。

虽然独立的短途和支线运营商在远东内部贸易运输市场中的运力份额已经缩减,但这些公司运营的总运力在过去10年中仍然增长了86%。

亚洲五大独立的短途运营商——万海(Wan Hai)、海丰国际控股有限公司(SITC)、高丽海运(KMTC)、长锦商船(Sinokor)和德翔航运(TS Lines)在这十年中的运力规模都增加了一倍以上。

Alphaliner的报告指出,拥有大量托运人客户的短途航运公司,例如泰国的宏海箱运(RCL)和印度尼西亚的萨姆达拉(Samudera),由于其运营的船队规模基本上停滞不前,因此近十年来在役运力配置不增反降。

尽管如此,面对干线运营商的挑战,独立的亚洲内部运营商在总体上仍然保持了极大的韧性,只有少数几家小型运营商一蹶不振。

(二)随着运输需求增速的下降,亚洲内部贸易航线增长放缓

虽然总部设在亚洲的主要航运公司承诺在本区域内运输更多的货物,但分析师预计,在中国需求下降的情况下,集装箱货运量增长将放缓。这可能会引发该地区一些小型航运公司的兼并和收购交易。

亚洲内部集装箱贸易需求能否支持亚洲内部承运商在市场上雄心勃勃的扩张计划?对亚洲内部集装箱航运市场的争夺似乎正在加剧。一个主要原因是,总部位于亚洲的主要航运公司已经意识到,由于他们在地理位置上互相,所以可能会导致这个地区的争夺加剧。

在2018年11月与投资者会面时,日本海洋网络船务公司(Ocean Network Express, ONE)的首席执行官杰瑞米·尼克松承诺将重点关注亚洲市场,作为收复在去年崎岖不平的开端中丢失市场领地的努力的一部分。他说:“作为一家根植于亚洲的全球承运商,我们应该利用亚洲内部贸易需求增长的良好机会。”

2018年12月,达飞轮船旗下的美国总统轮船(APL)总裁尼古拉斯·萨缇尼,在宣布APL与姊妹公司正利海运公司(Cheng Lie Navigation)合并时宣称,他的公司对亚洲内部贸易有“雄心勃勃的运量目标和市场开发计划。

最近,阳明海运董事长谢志坚告诉台湾本土基地的媒体,该公司将在2020年之前进一步提升亚洲内部贸易航线的运力,今年的目标是提升15%。

他说,中美关税战在过去六个月加速了工厂从中国搬迁到东南亚和印度次大陆的进程,尽管这一举措早在贸易冲突之前就出现了其他原因,如劳动力成本和税收负担。

这家台湾航运公司去年积极进军东南亚市场,并与中远海运、东方海外和万海航运等合作伙伴共同推出新的服务航线,在这场竞争中也毫不逊色。

但是,亚洲内部贸易的货运需求真的可以支持这些雄心勃勃的计划吗?

(三)亚洲区域内运输显示地缘政治的不确定性

行业预测显示,由于全球宏观经济形势充满挑战,亚洲内部的集装箱运量增长正在减速。

总部位于伦敦的国际海事战略咨询公司(Maritime Strategies International, MSI)预测,亚洲远东地区(不包括南亚、中东和大洋洲)的货运量增长率将从2018年的5%降至今年的3.5%~4%。

大型管理咨询公司埃森哲(Accenture)旗下的Seabury咨询公司估计远东地区贸易增长(也不包括南亚和中东,但包括大洋洲)从去年的平均4%下降到2019和2020年的年均3.4%。显然,两家咨询公司的预测基本一样。

MSI的分析师丹尼尔·理查兹说:“增速下降的原因,一是世界贸易增长放缓对区域供应链产生连锁反应,二是中国经济增长放缓和去杠杆化,这将减少其对该地区其他经济体的重要需求。”

中国发布的最新贸易数据也支持这一观点。以美元计算,2018年11月至12月中国与东南亚国家联盟(SEAN)的贸易额同比下降2.2%,与前10个月的18.5%的增长率形成鲜明对比。与台湾的贸易也遇到了类似的问题,同比增长率为18.6%,下降了1.9个百分点。

理查兹说,与中国的贸易只占亚洲内部贸易量的一部分,但重要的是因为与中国贸易货运往往是长距离的,近年来航运公司成功引进大型船只就是因为这个原因。如果贸易增长的放慢确实转化为集装箱货运量增长的放慢,那将增加了闲置船队复出的难度,因为在此背景下,承运商不愿意开发新的服务航线。

与此同时,亚洲区域内贸易的货运量中的很大一部分是制造业产业链上零部件、半成品和成品在不同装配基地之间的运输,因此在很大程度上受到西方发达国家对最终产成品需求的推动,因为西方发达国家仍然是世界主要的消费大国。

2018年末出现的部分航线运量的异常增长也来自于主干航线尤其是跨太平洋东向航线的提前出货,因为中国出口商为了避免美国关税的增加而匆忙下令加快发货。然而,正如预料的那样,2019年2月,美国加利福尼亚州三港——洛杉矶、长滩和奥克兰吞吐量惨跌。据报导,美国西海岸这三个港口今年2月的进口货柜总量为721157 TEU,相比1月份的835656 TEU减少13.7% ;相比去年12月份的929059 TEU 减少22.4%。

因此,中美两国最高贸易代表多轮谈判的结果也将对今年的前景产生重大影响,正如英国退欧的僵局也将发生的那样。

Alphaliner首席分析师Tan Hua Joo表示:“全球需求存在太大的不确定性,今年我无法做出明智的预测。”

尽管如此,虽然贸易似乎正在放缓,但承运商之间的合并可能正在加速,特别是在市场条件变得更加严峻时。

海洋联盟的三家成员公司刚刚续约五年,其中一家公司的一位高级经理说,他们预计亚洲区域内承运商将从今年开始迎来并购高潮。他说,一些较小的区域性航运公司将合并或被大公司收购,特别是那些无力承担2020年限硫令生效后成本的公司。那么,下一次整合浪潮是否真的在酝酿之中?

最近,万海在文冲船厂放弃行使4艘新船的选择权是否反映了对亚洲区域内航运市场的信心下降?

2018年11月,亚洲区域内承运商万海航运公司以每艘2630万美元的价格在中国的广州文冲船厂订造12艘2038TEU集装箱船。2月份,根据一份交换文件,这家在台北上市的航运公司表示,放弃另外4艘同类型新船的选择权。这家台湾航运公司没有详细说明不行使选择权的原因。

去年11月,该公司以每艘47亿日元(合4260万美元)的价格向日本海洋联合公司(Japan Marine United)订造8艘3036 TEU船舶,同时以每艘2630万美元的价格向广州文冲船厂订造12艘2038 TEU船舶。

此外,它还可以在未来六个月内以相同价格和相同条款为另外四艘3036 TEU船舶行使选择权,并在接下来的三年内再增加四艘2036 TEU船舶。

据2019年3月24日Alphaliner的数据,万海航运排名世界第第12位,拥有70艘自有船(168620 TEU运力),另有23艘租船(80973 TEU运力)。