国内投资视角下的外汇避险能力研究

2019-05-30邹宏元

邹宏元,张 杰

(西南财经大学金融学院,四川 成都 611130)

一、问题的提出

2008年金融危机后,出于避险目的,安全资产成为投资者关注的热点,对安全资产的定义学术界从两个角度进行了描述:一是指某类资产的收益在经济危机时期能够保持稳定的能力[1],即避风港能力。二是指某类资产的收益随通货膨胀变化而变化的能力[2],即通货膨胀对冲能力。在经济危机时期,某类资产收益与风险资产收益之间存在非正的关系,则该类资产可被称为避风港资产[3]。若某类资产价格走势与通货膨胀走势之间正相关,则该资产具备通货膨胀对冲能力[2-4]。由此可见,避风港能力和通货膨胀对冲能力是衡量某种资产避险能力的两个重要组成部分,也是判断某种资产是否为安全资产的重要依据。但是二者之间也存在着明显的区别:一是避风港资产研究的参照物为风险资产而通货膨胀对冲能力研究的参照物是物价指数,两者对比基础不同。二是避风港资产更多是以资产组合角度作为出发点,重点研究的是在危机时期其能否有效降低资产组合风险,侧重点是某类资产在资产组合中的地位,而通货膨胀对冲能力则是从单个资产的保值角度进行研究,着重点是单个资产。随着研究的深入,Doroodian和Caporale[5]与Ranaldo和Paul[6]将避风港资产概念延伸至货币,对货币的避风港能力进行研究。一方面,在众多资产中,外汇的货币和资产双重属性使其成为流动性最强的资产之一,在很大程度上满足了投资者对安全资产的要求。另一方面,由于汇率形成机制的复杂性,高风险始终是外汇投资的伴生品,投资者对不同外汇品种的避险能力需要有一个清晰的认知。

Habib和Stracca[7]构建了全球避险情绪冲击指数,并假定该指数与避风港货币正相关,结果表明国家风险较低的货币更适合充当避风港货币。Hossfeld和MacDonald[8]利用面板门限回归模型在考虑套利交易的条件下对G10国家货币进行了研究,结果发现瑞士法郎、欧元和美元是有效的避风港货币。Grisse和Nitschka[9]基于瑞士法郎的多个双边汇率进行了研究,结果发现瑞士法郎对部分国家的货币表现出避风港能力。Lee[10]基于时变框架对6个主要发达国家货币进行了研究,结果发现瑞士法郎和日元是有效的避风港货币。同时,有学者对诸如股票、黄金、房地产和债券等资产从通货膨胀对冲的角度进行研究。Luintel和Paudyal[11]利用Johansen检验对英国股票价格指数与零售价格指数进行了协整分析,结果表明在英国投资股票可有效对冲通货膨胀。Beckmann和Czudaj[12]采用时变的VECM模型对美国、英国、日本和欧洲四个经济体的黄金通货膨胀对冲能力进行了研究,结果显示黄金只具备部分通货膨胀对冲能力,且在不同地区、不同时期黄金通货膨胀对冲能力也不尽相同。Marie和Ombretta[13]对近三十年来巴西家庭资产投资组合的通货膨胀对冲能力进行了分析,认为家庭将资产以7∶3的比例投资于国内资产和国外资产将取得最优通货膨胀对冲效果。国内方面,刚猛和陈金贤[14]利用ADL模型检验了中国股票收益率与通货膨胀之间的关系,结果表明二者之间呈现显著稳定的负相关关系,难以起到通货膨胀对冲效应。陈秋静[15]研究了黄金市场、股票市场和债券市场之间的关系,结果表明黄金市场收益与股票市场收益呈现正相关关系,与债券市场收益呈现负相关关系,黄金市场不是股票市场的避风港却是债券市场的避风港。尹力博和柳依依[16]采用动态GARCH模型研究在不确定经济背景下黄金资产的避险能力,结果显示黄金在经济危机时期能够有效抵御经济波动带来的风险。

综上所述,国内学者中尚未有从国内视角对外汇避险能力问题进行研究。而随着国内投资市场不断完善和发展,投资者可选择的投资品种不断增多,除去传统有价证券,外汇也逐渐成为投资者的选择之一。因此,本文尝试从外汇作为一种投资品的角度分析其避险能力,以期为投资者提供有用的决策信息。

二、变量、数据及分析

(一)变量选取与数据说明

本文对主要外汇的避险能力进行研究,以欧元、日元、美元、英镑以及瑞士法郎作为研究目标,从避风港与通货膨胀对冲两个角度选取风险资产收益指标和通货膨胀指标,借鉴Lee[10]的思路选取股票收益(Stock)作为风险资产收益的代理变量,同时选取CPI作为国内通货膨胀的代理指标。股票收益为上证综合指数收益。

本文选取上述5种外汇2006年1月至2017年3月的月度数据,其中欧元(Euro)、日元(Jpy)、瑞士法郎(Chf)、美元(Dollar)的样本期为2006年1月至2017年3月,英镑(Pound)的样本期为2016年8月到2017年3月。数据来源于CEIC数据库及国家外汇管理局网站。所有外汇数据均为双边汇率的中间价,汇率序列均采用人民币标价形式,所有序列均转化为以2006年1月为基期的定基数据,外汇与股票变量取对数差分。

(二)描述性统计分析

本文主要变量的描述性统计结果如表1所示。

表1 描述性统计结果(N=134)

从表1可以看出,通过比较5种主要外汇与股票收益,可以发现股票收益均值与波动均远大于5种外汇的数值,这体现了股票作为风险资产的性质。从偏度和峰度值来看,序列均不服从正态分布,同时表1最后一列JB检验的P值也说明了这一点,这意味着应当采用非线性框架来检验变量之间的关系。在5种外汇中,只有瑞士法郎均值为正,日元次之,英镑最低;美元收益波动最小,欧元收益波动最大。

(三)平稳性检验

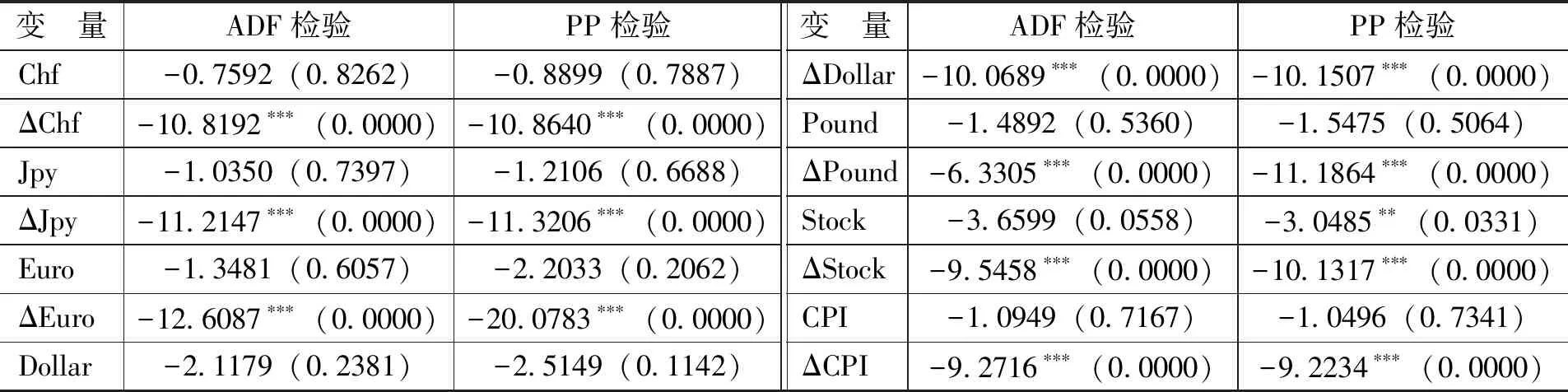

本文采用ADF检验和PP检验两种方式对各变量进行平稳性检验,结果如表2所示。

表2 平稳性检验结果

注:Δ表示一阶差分,括号内为P值。*、**和***分别表示在10%、5%和1%的水平上显著,下同。

由表2可以看出,所有变量序列的水平项均为不平稳序列,对其进行一阶差分后,所有序列均为平稳序列,可以进行时间序列建模。

三、基于MS-VAR模型的避风港能力分析

(一)模型构建

本文采用马尔科夫向量自回归(MS-VAR)模型,依据风险资产的收益大小和波动将货币与风险资产之间的非线性关系纳入框架。MS-VAR模型具体形式如下:

yt=μ+β1yt-1+β2yt-2+……+βpyt-p+εt

(1)

其中,yt为n维向量,β为n×n维矩阵,εt为残差,p为滞后阶数,且其协方差为正定矩阵,均值为0 ,t=1,2,…,p。Krolzig[17]将马尔科夫转换机制引入VAR模型,假定经济状态可以分为M种区制状态,参数则随着区制状态的变化而变化,本文中具体表示为人民币对各外汇收益和风险资产(股票)收益所组成的二维向量。 则式(1)可以改写为:

yt=μ(st)+β1(st)yt-1+β2(st)yt-2+……+βp(st)yt-p+εt

(2)

其中,εt服从一个均值为0,方差为∑(st)的随机过程。st表示无法观测的区制变量,状态变量在各区制间转化服从马尔科夫过程,采用概率转移进行定义,从区制i转换到区制j的概率Pij为:

pij= Pr( st +1= j|st= i) ,∑pij=1, i, j ∈ { 1,2,…,M}

(3)

(二)区制选择

根据现有文献普遍做法,MS-VAR模型区制数量设定为2,考虑本文数据为月度数据,设定最长滞后阶数为4,则针对每种外汇本文设定了16个MS(m)-VAR(p) 的模型形式,其中m为区制数量,p为滞后阶数,并根据AIC和SC信息准则选择了每种外汇方程的最优设定形式。[注]常用的MS-VAR模型可分为MS-I、MS-IH、MS-AH和MS-IAH等4种形式,本文将滞后阶数设为4,则共有16个模型形式,详见Krolzig[17]。欧元设定形式为MS-IH,滞后2阶,区制设定为2;日元设定形式为MS-IAH,滞后2阶,区制设定为2;瑞士法郎设定形式为MS-IH,滞后1阶,区制设定为2;美元设定形式为MS-IH,滞后1阶,区制设定为2;英镑设定形式为MS-IAH,滞后1阶,区制设定为2。在选取了各货币模型最优设定形式之后,本文依据区制转换的条件均值和波动(方差)来判断是处于危机区制还是正常区制。如果在某个区制,其股票收益的条件均值更小甚至为负,波动(方差)更大,则该区制被定义为危机区制;如果某个区制相对于危机区制股票收益的条件均值更大,波动(方差)更小,则将该区制定义为正常区制。

(三) “弱”还是“强”避风港货币判断

在进一步定义了区制之后,我们需要对模型估计参数进行讨论来分辨某种货币是“弱”还是“强”的避风港货币。[注]如果某种货币与股票收益之间负相关被称为“强”的避风港货币,如果二者之间不相关,则可称为“弱”的避风港货币。Lee[10]提出可以采取货币与股票收益的条件均值、交叉项系数和条件相关系数三种方法判断,本文借鉴相关方法。

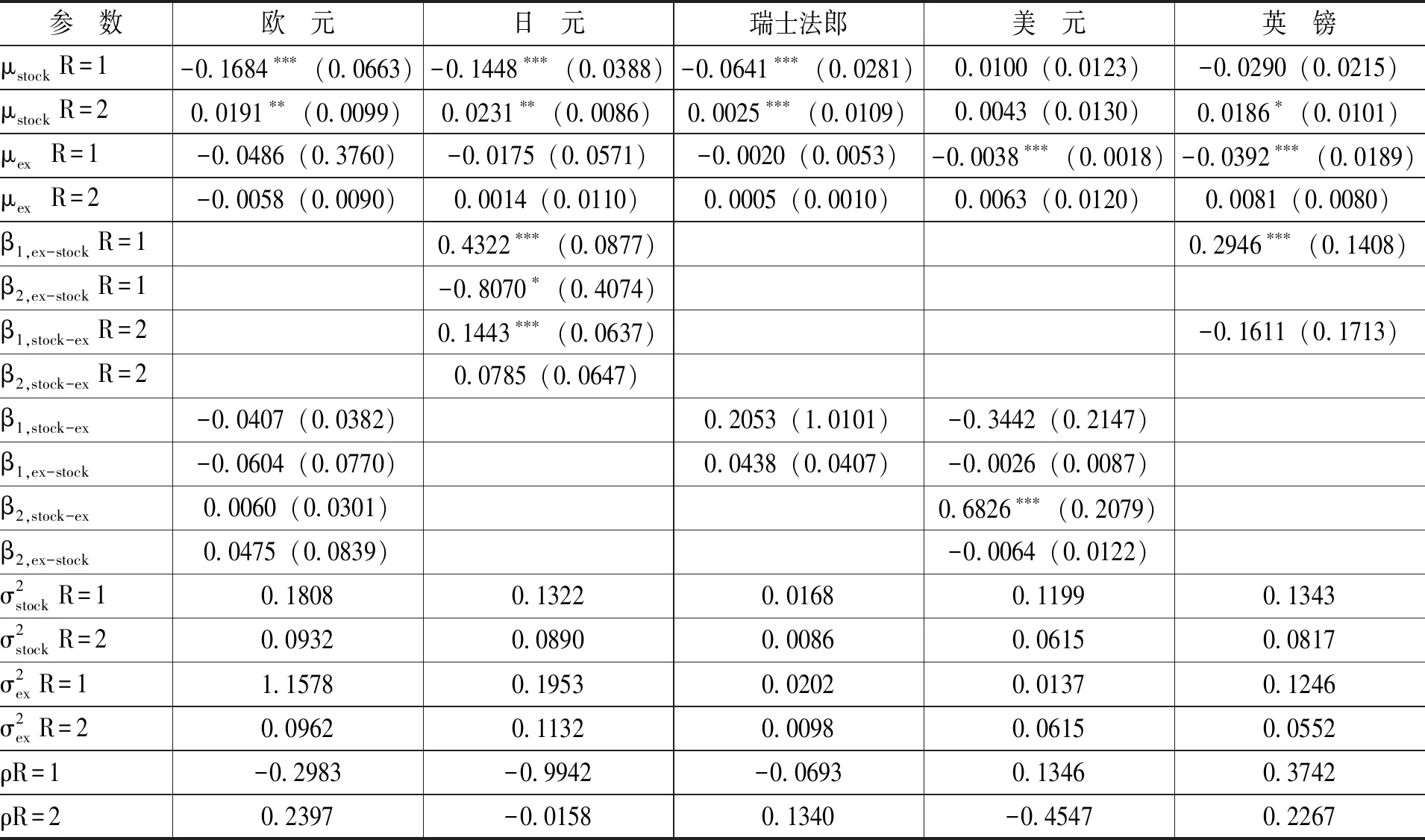

各外汇的MS-VAR模型参数估计结果如表3所示。表3中,R=1和R=2分别表示区制1和区制2,由于模型设定不同,MS-IAH相对于MS-IH多了自回归系数部分,即在日元、瑞士法郎和英镑的分析中,其交叉系数β需要分区制1和区制2,而欧元和美元的交叉系数β不需要区分区制。μstock和μex分别表示MS-VAR模型截距项,即股票收益和外汇收益的条件均值,也就是式(2)中的μ(st),因为是二维向量,故要两个区制下各分为两类:一类是μstock,表示股票;另一类是μex,表示外汇。σ2和ρ表示不同区制下股票收益和外汇收益的方差和条件相关系数。

表3 MS-VAR模型参数估计结果

注:括号内为标准误。

从表3可以看出,在区制1中, 欧元、日元和瑞士法郎的股票收益的条件均值(μstock)显著为负,美元和英镑的股票收益的条件均值不显著,而区制2中除美元外其他外汇的股票收益的条件均值均为正且显著;同时,区制1中股票收益的方差也显著大于区制2中的方差。由此判断区制1为危机区制,区制2为正常区制。

在两个区制下,欧元的条件相关系数在区制1为负而在区制2为正,说明在危机区间,欧元与风险资产(股票)之间是一种负相关的关系,欧元是一种“强”的避风港货币。从条件相关系数来看,日元与其他外汇表现出了明显的不同,不论是在区制1还是区制2,其与风险资产(股票)的条件相关系数均为负值,值得注意的是在区制1,其条件相关系数达到-0.9942,表明日元在危机区制几乎可以完全对冲风险,是一种“强”的避风港货币,而在区制2,其系数虽然为负,但绝对值较小,接近于0,影响较小,因此,日元在国内是一种“强”的避风港货币。类似地,瑞士法郎在区制1的条件相关系数为-0.0693,说明在危机区制,其与风险资产(股票)的相关性在下降,因此,瑞士法郎在国内也是一种“强”的避风港货币。从美元的条件相关系数来看,在区制1为正,而在区制2为负,说明在危机区制,美元与风险资产(股票)之间的联系在增强,可以判断美元在国内是风险货币。英镑在两个区制下与风险资产(股票)的条件相关系数均为正,说明在危机区制英镑与风险资产(股票)之间的联系在增强,英镑在国内是风险货币。

四、基于NARDL模型的通货膨胀对冲能力分析

本文采用Shin等[18]提出的非线性自回归分布滞后(NARDL)模型,借鉴Hoang等[19]的做法,以5种外汇为被解释变量,CPI为解释变量分别建立各主要外汇的回归方程进行分析。NARDL模型形式如下:

(4)

我们可以根据NARDL模型对长短期约束的不同将其分为四种设定形式:

第一,长短期均为非对称。式(4)中所表达一般形式下的NARDL模型。

第二,长期对称短期非对称。对模型施加一个长期约束ρ+=ρ-=ρ,i=0,1,2,…,其公式具体形式为:

(5)

第三,长期非对称短期对称。对模型施加一个短期约束βi+=βi-=βi,i=0,1,2,…,其公式具体形式为:

(6)

第四,长期与短期均对称。对模型施加长期和短期约束ρ+=ρ-=ρ以及βi+=βi-=βi,i=0,1,2,…,其公式具体形式为:

(7)

为选择最优模型设定形式,首先依据第一种模型形式为基准模型(约束最少的情形),长期对称性Wald检验原假设为ρ+=ρ-,短期对称性Wald检验原假设为βi+=βi-,我们借鉴了Hoang等[19]与司登奎等[20]做法,针对每种货币进行估计,选择滞后12期为最大滞后期,然后根据Wald检验结果判断各货币方程是否存在长短期非对称性影响,如果Wald检验结果显著,说明存在非对称性影响,则在相应的模型设置中采用非对称形式;如果Wald检验结果不显著,说明不存在非对称性影响,需在相应的模型设置中采用对称形式。表4为依据第一种模型形式为基础计算的长短期对称性Wald检验结果。

表4 长短期对称性Wald检验结果

注:括号内为P值。

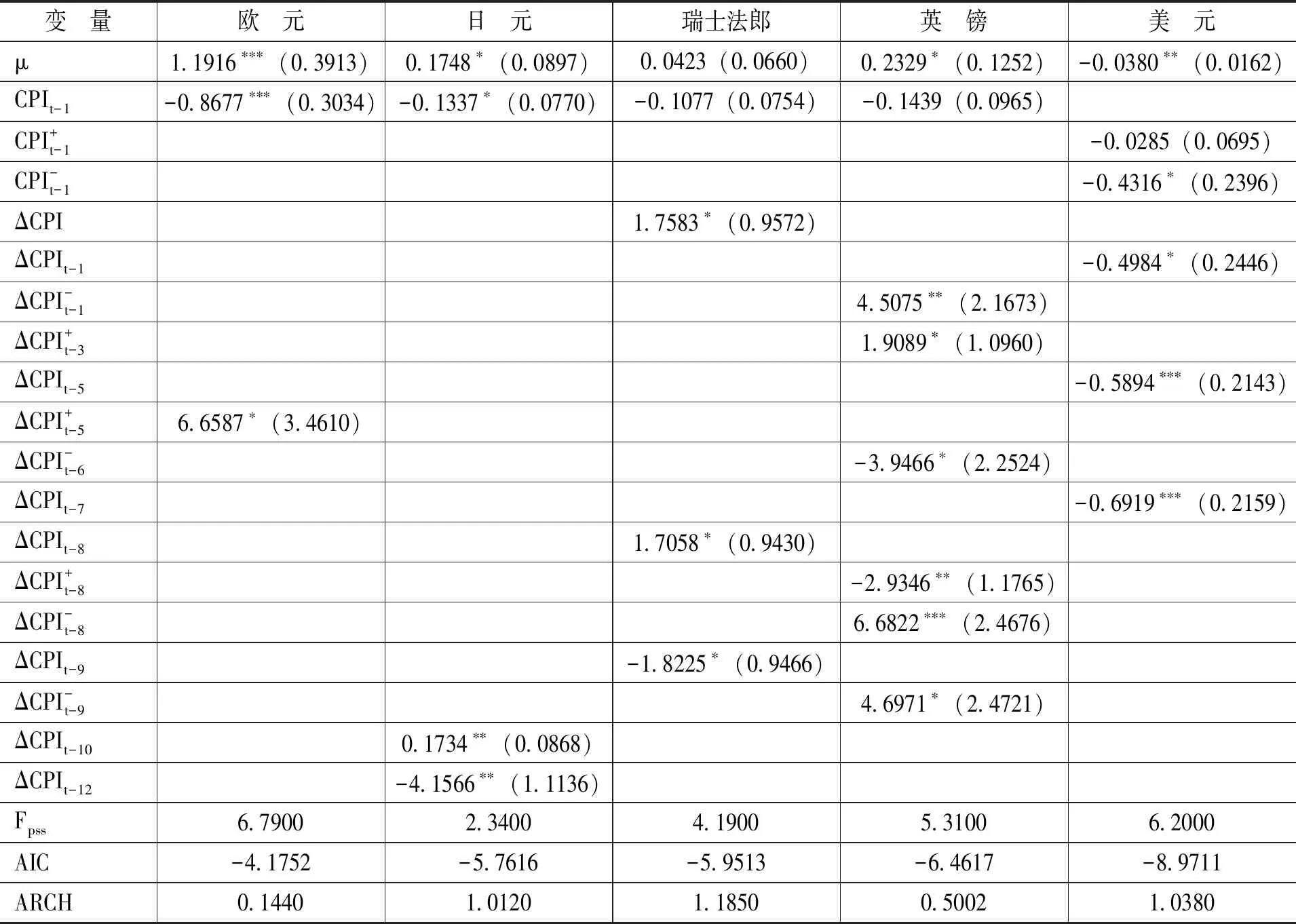

表5 NARDL模型估计结果

注:由于短期系数数量较多,出于篇幅考虑,仅列出长期系数和统计量显著的短期系数,括号内为标准差。

综上所述,我们发现5种外汇中主要外汇在长期内均无法有效对冲国内通货膨胀,而部分外汇能在短期内对冲国内通货膨胀。

五、结 论

本文基于国内投资视角,从避风港能力和通货膨胀对冲能力两个角度对欧元、日元、瑞士法郎、美元和英镑5种外汇进行了研究。结果表明,从避风港能力的角度来看,欧元、瑞士法郎和日元在国内市场是有效的避风港货币,危机区制,这三种货币都属于“强”的避风港货币,其货币收益与风险资产(股票)收益负相关,可有效补偿投资者在经济危机时期由于风险资产收益下降所带来的损失。从通货膨胀对冲能力角度看,5种外汇收益在长期内均难以有效对冲通货膨胀,其中欧元和瑞士法郎可以在短期内对冲通货膨胀,而日元、美元和英镑在短期内无法对冲通货膨胀。从整体来看,本文选取的5种外汇在短期内表现不一。从国内投资视角来看,笔者认为,投资欧元与瑞士法郎来对冲通货膨胀具有一定现实意义。