普惠金融与农业经济增长的关系研究

2019-05-28郝云平

郝云平

(新疆财经大学 金融学院,新疆 乌鲁木齐 830012)

1 问题的提出

普惠金融是指立足机会平等要求和商业可持续原则,以可负担的成本为有金融服务需求的社会各阶层和群体提供适当、有效的金融服务。为解决我国的农村人口贫困问题,首先应处理好普惠金融与农业经济增长之间的关系。普惠金融目的在于通过金融的包容发展,改善地区间的贫困问题,并逐步达到全面小康社会的宏伟目标。然而,近年来我国的贫困差距仍然有增大的趋势。普惠金融致力于缓解这种差距,促进农业经济的增长。

普惠金融让更多欠富裕的人利用金融工具为自己致富,搭建属于贫穷走向致富的一个平台,让更多的人从中得到实惠。发展农业经济一直是我国关注的重点,虽然现如今温饱早已解决,但随着经济、金融水平的提高,人们已经不再停留于温饱的状态,而是让自己如何变得更加富裕。只有农业经济增长提高了,人们才能从农业经济增长中得到福利。

普惠金融是如何支持农业经济增长的,在农业经济增长过程中,普惠金融的贡献是不是一直都在增加,还是存在边际贡献?哪种群体更易从普惠金融中获利以及不同地区之间的差距等都是本文研究的重点。

2 文献综述

国内外对于普惠金融与农业经济增长研究甚少,实证研究方面更是少之又少。大多与本文研究的主题不相关。而有联系的,也只是对两者之间的关系作了一些简单分析,并没有深入对两者进行研究。Jayaratne等研究认为银行分支机构数量增加不予限制,银行网点数增加,银行之间的竞争加剧,银行贷款的数量和质量都会有所改善,进而促进经济增长[1]。Dehejia等利用美国银行业 1900—1940年经济增长数据的研究表明,银行数量的扩张提高了农业机械化的使用效率[2]。Burgess等运用1977—1990年间印度农村银行增加数据,显著减少农村贫困人口,有效增加非农产出[3]。丁志国等认为银行数量的增加对收入差距缩小有显著的作用,而且政策效果甚微[4]。武晓明等运用2004—2013的数据,并用空间Durbin面板模型,以人均第一产业增加值为因变量,农村金融市场开放程度为自变量,实证研究结果发现,农村金融市场开放程度将会有效促进农业经济增长,但其间接影响小于直接影响[5]。曹协和运用VAR模型对1978—2006年的数据进行实证研究并发现农业贷款对农业经济增长没有明显的作用,而乡镇企业贷款结果出乎意料,对农业经济增长有显著的促进作用[6]。

张乐等运用VAR模型对1985—2011年金融资本与农业经济增长进行实证研究,结果表明农业金融资本比率有效促进了农业经济增长[7]。李静采用1994—2011年30个省市的面板数据进行实证研究,结果表明我国农业政策性金融对农业经济增长有显著的促进作用[8]。白晓燕等也有相同的结论[9]。万众等将我国划分为7个地区,运用投入—产出模型和扩展模型,对农业政策性金融与农业经济增长进行实证分析的结果显示农业政策性金融对生产要素投入有显著促进作用,但地区之间略有差异[10]。白永秀等认为农业政策性金融应实行分区信贷政策,以适应各地区政策性金融的实行[11]。

白晓燕等对农业发展银行信贷资金投入与农业GDP进行实证研究表明,两者之间具有显著的正向影响[9]。唐自元等将农发行、农信等的贷款余额与农业总产值进行回归分析,结果表明农业政策性金融对农村经济拉动比较显著[12]。王修华等利用1978—2008年时间序列数据研究表明农村人均GDP与城乡收入差距具有双向的格兰杰因果关系[13]。冉光和等运用山东数据进行实证,表明农业经济与农村金融高度相关[14]。王丹等用误差修正模型(ECM)发现农村金融与农业经济存在长期均衡关系[15]。而姚耀军等运用1978—2001年数据,使用VAR模型发现,农村金融与农业经济促进作用不显著[16]。刘金金等运用1999—2013年省际面板数据进行实证研究,结果显示资金利用效率的提高能够有效推动农业经济增长,而农村金融相关率的提高对农业经济增长有抑制作用[17]。

在普惠金融对于经济增长贡献方面,郝云平普惠金融发展在经济持续增长中有其自身的重要性,对经济持续增长有显著的正向影响[18]。郝云平等利用我国西部地区1981—2015年包容性经济增长数据,并运用动态面板差分GMM估计方法,考察普惠金融对包容性经济增长的影响,结果表明,普惠金融对包容性经济增长有显著的正向影响,其中地理维度的服务渗透性包容性程度更高,而包容性经济增长水平较低的群体从普惠金融中获益更多,普惠金融发展有利于改善包容性经济增长的分配[19]。更进一步地,郝云平等研究表明,数字普惠金融不仅存在强烈的空间相关性以及集聚效应,而且对经济增长有着显著的正向促进作用,但在地区间空间想关系及促进作用略有差异。数字普惠金融对经济增长的贡献不是简单的线性作用,而是呈现三次曲线的促进作用[20]。

综上所述,大多研究者集中研究政策性金融,农业金融对农业经济增长的影响,并在其他方面也作出了很多的研究,政策性金融,农业金融对农业经济增长都有显著的正向作用,也提出了开创性的政策建议。但是在普惠金融影响农业经济增长方面,目前还没有太多学者进行研究,本研究运用动态面板方法衡量普惠金融与农业经济增长之间的贡献程度以及分配效应,同时用分位数回归方法度量普惠金融在不同时点上对农业经济增长的影响。

3 数据、模型与方法

1)数据来源。

基于数据的可靠性,可得性与一致性,文章所选数据样本期间为2007—2016年,根据需要把全国内地分为东部地区、中部地区、西部地区和边疆地区。所有数据来自中国统计年鉴、各省市统计年鉴、各省市统计局官网、新中国六十年统计资料汇编、中国区域经济统计年鉴、北京中国区域经济统计年鉴和中国农村统计年鉴。数据来源可靠,所有相同指标采用统一口径,便于比较和计量。其中上海、天津、江苏、福建、河南、河北、湖南、湖北、黑龙江和甘肃10个省的农业人口数指标2008年的数据有所缺失,为了弥补数据缺失带来的影响,文章用该指标缺失值的前一年与后一年数据加总求和的平均值来替换缺失值。而青海省2009年的数据也用同样的方法补全,不影响本文实证的结果。

2)模型与方法。

将农业经济增长目标变量记为Mi,t,是其主要影响因素的函数,由农民人均纯收入,农业人口数,农村用电量等因素决定。将这些因素作为农业经济增长的控制变量(controls),则Mi,t的模型回归方程为:

为进一步评估Ni,t是否具有分配效应,我们引入Mi,t与Ni,t的交互项Mi,t*Ni,t,则有:

由模型(3)可知,α2度量了Ni,t对Mi,t的影响, 而α3评 估Ni,t对Mi,t的 分配。 若α3>0, 则Mi,t越大的个体从Ni,t中获益更多,Ni,t的发展不利于Mi,t的分配;若α3<0,则Mi,t越小的个体从Ni,t中获益更多,Ni,t的发展有利于Mi,t的分配。因而,当且仅当α3<0 且α3>0 时,Ni,t对Mi,t既有增长效应也有分配效应。

以lnrny表示农业经济增长,lnifi表示普惠金融指标,则模型为:

其中,控制变量包括耕地面积(lnca),粮食产量(lnfp),农村用电量(lnrec),农民人均纯收入(lnpcnif),农业人口数(lnnap),乡村户数(lnnrh)等。

经过以上的推导,模型中可同时反应解释变量的增长效应与分配效应,则模型为:

其中,α2衡量增长效应,α3衡量分配效应。若α3>0,则人均农业产值较高的群体从普惠金融中获益更多,普惠金融导致人均农业产值差距扩大,不利于人均农业产值的分配。相反地,若α3<0,则人均农业产值较低的群体从普惠金融中获益更多,普惠金融改善了人均农业产值的差距,有利于人均农业产值的分配。

由于模型(4),(5)可能会产生遗漏变量偏误,以及变量内生性问题。文章采用动态面板差分GMM进行模型估计,更进一步地,为评估普惠金融与农业经济增长的增长效应以及分配效应在不同时点上的变化情况,将用分位数回归法衡量两者之间在不同时点上的演变情况。

4 结果分析

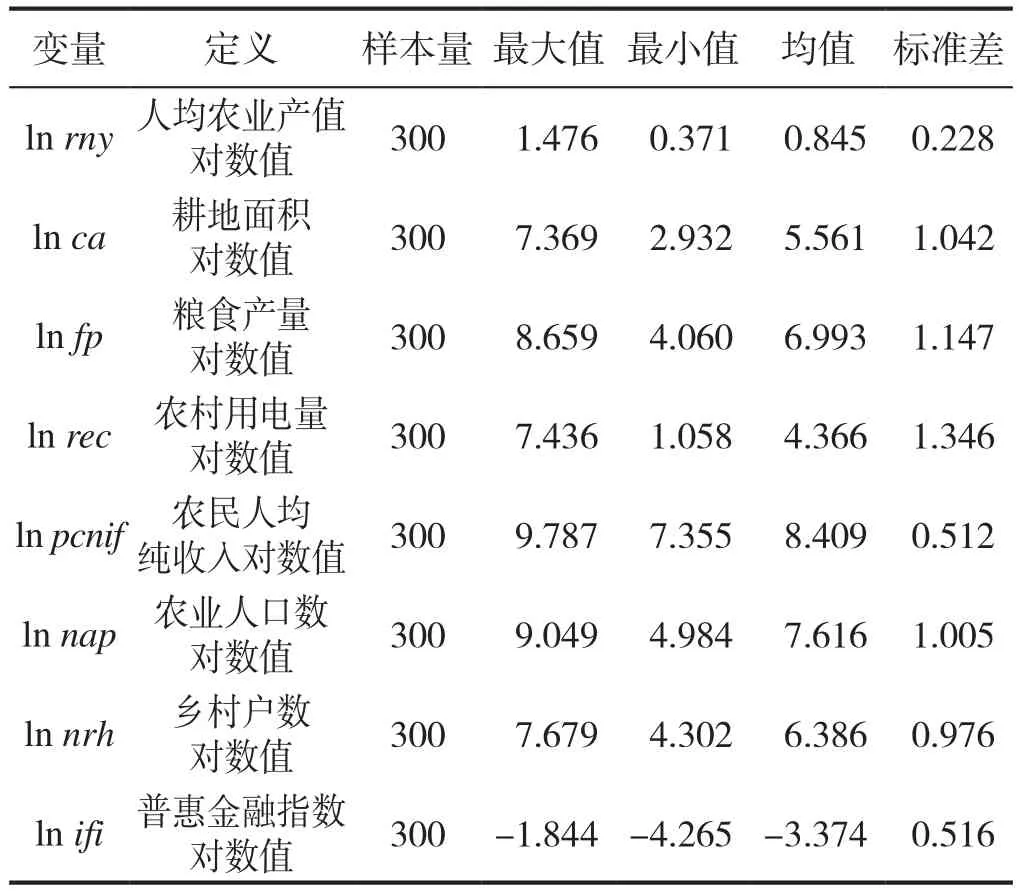

1)变量定义及描述性分析。

表1反应了中国普惠金融与农业经济增长相关指标的基本情况。

表1 变量定义及描述性分析

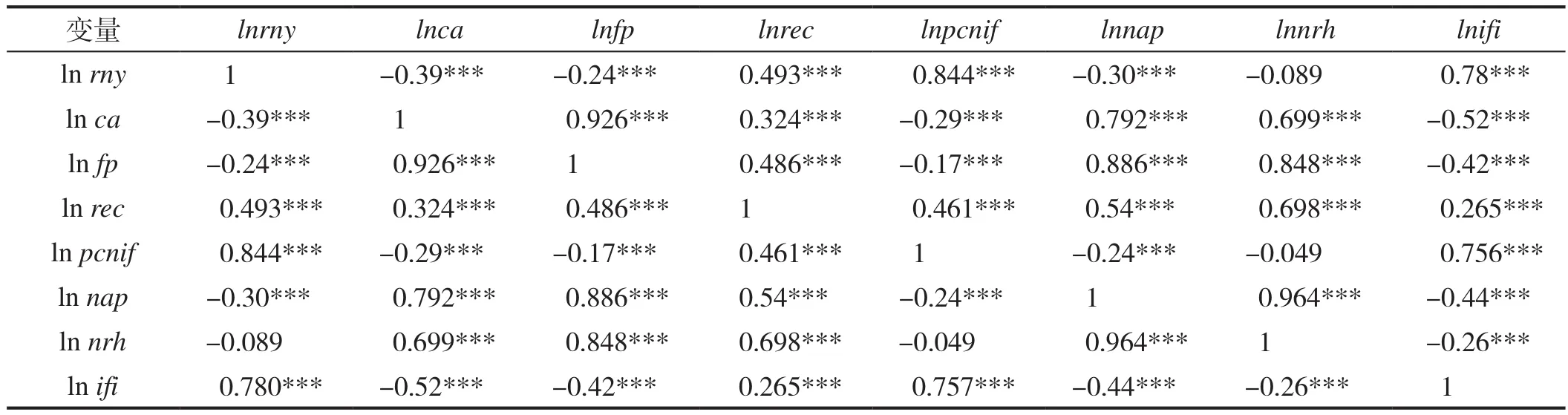

2)变量相关性分析。

表2反应各变量之间的相关性系数,虽然有极少数指标不显著,但这并不影响回归结果。经过方差膨胀因子的共线性检测,没有严重的共线性问题。

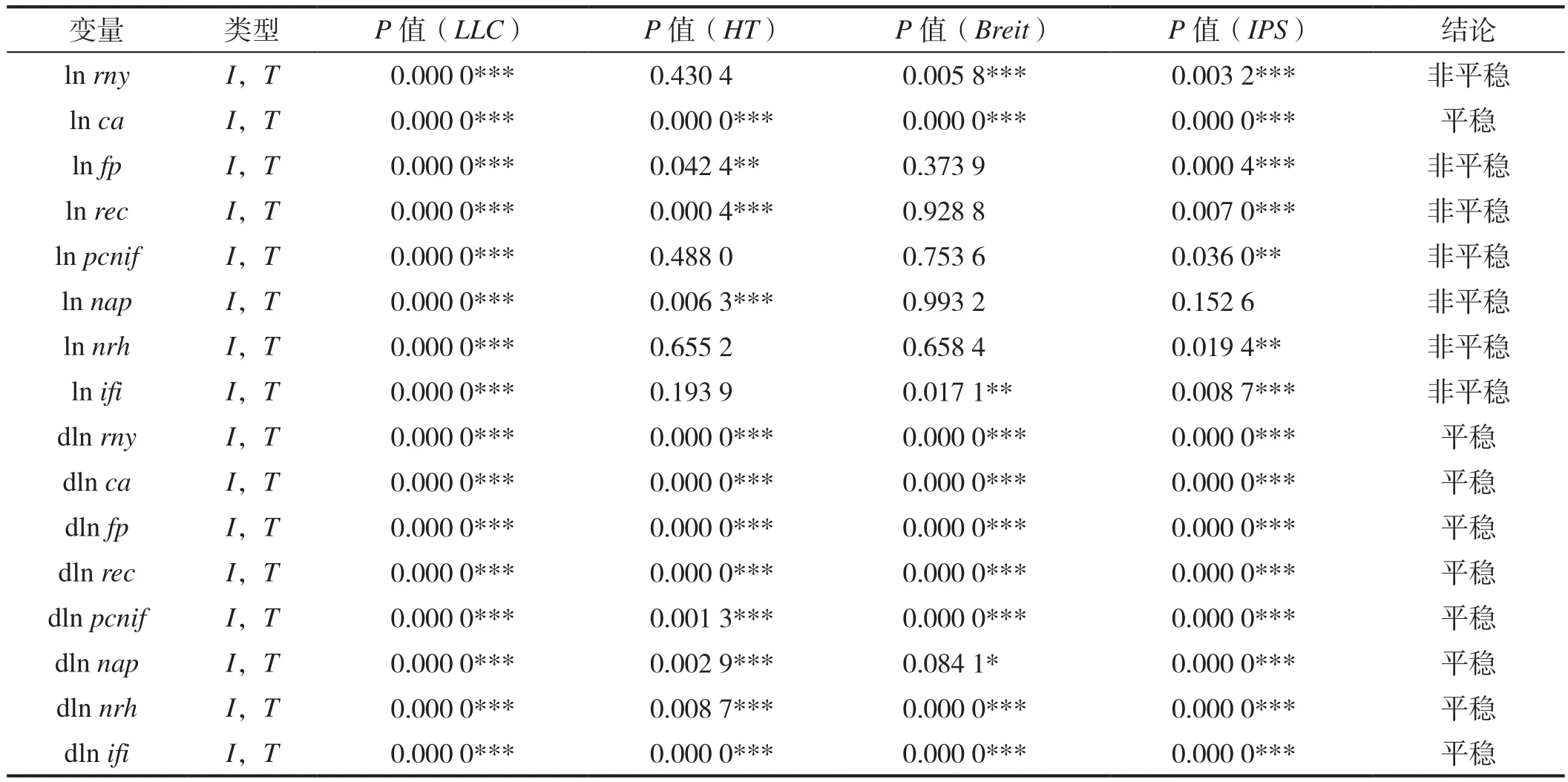

3)面板单位根检验。

为了保证回归结果的可靠性,在进行模型回归之前,应先对各变量进行单位根检验,目的是避免伪回归问题,影响实证分析的结果,得到准确合理地结果。因而,文章对待估模型所用的变量进行多种面板单位根检验。文章采用LLC,HT,Breitung和IPS来进行检验,表3列出了LLC,HT,Breitung和IPS检验的详细结果。

从表3结果可以得到,变量lnca属于I(0)单整,lnrny,lnfp,lnrec,lnpcnif,lnnap,lnnrh和 lnifi,采用一阶差分变换后,七个变量都转化为平稳序列,是I(1)单整序列。这不会改变自变量和因变量之间的解释关系,也不会对此分析解释产生影响,因而在后文中我们可以放心地进行回归分析。

表2 变量系数矩阵

表3 面板单位根检验(P值)

4)实证结果分析。

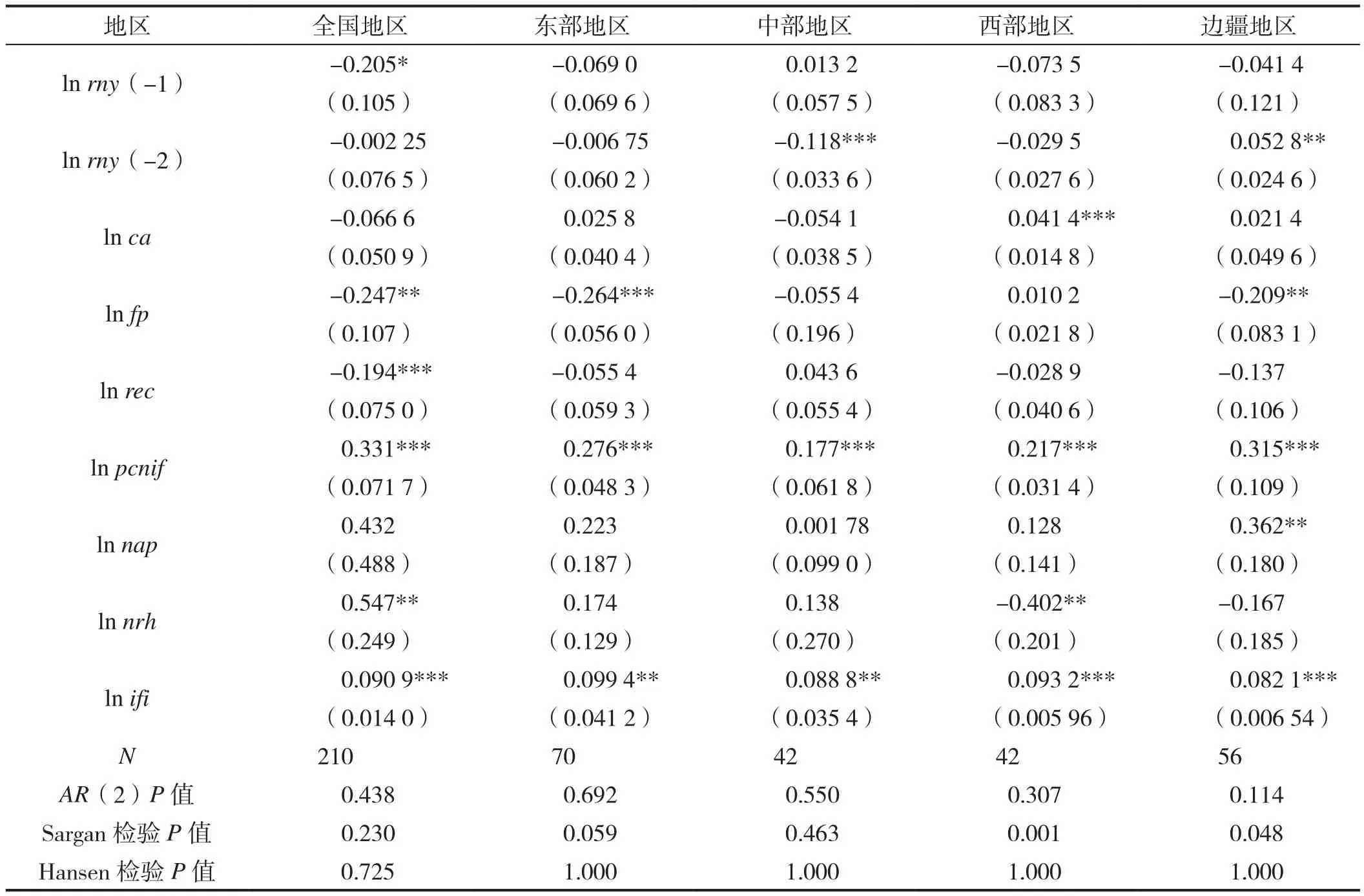

农业经济增长影响因素的回归结果见表4。AR(2)P,Hansen检验可知,模型没有明显的偏误以及弱工具变量问题,工具变量选取合理,主要变量均符合预期。普惠金融将有效促进农业经济的增长,且贡献度在8%~10%左右,显得比较合理。

普惠金融在东部地区对农业经济增长的促进作用比较突出,可能是因为东部地区掌握信息比较完全。近年来,中西部地区大量外出务工到东部地区等发达城市,而当地农民利用自身优势,有相当一部分群体转变以前的传统模式,在农业耕种方面机械化程度比较高,远超于其他地区,而种的大都是经济作物,收益相当可观,有更多的资金用于农业投资,因而针对极小一部分贫困群体,普惠金融更容易发挥作用,促进当地农业经济的增长。而对于边疆地区由于自身的地理劣势,加上在边境以稳定为先,后发展经济为要,很多人缺乏金融知识的普及,有相当一部分群体还处于传统金融里,因而普惠金融促进作用稍弱于其他地区。

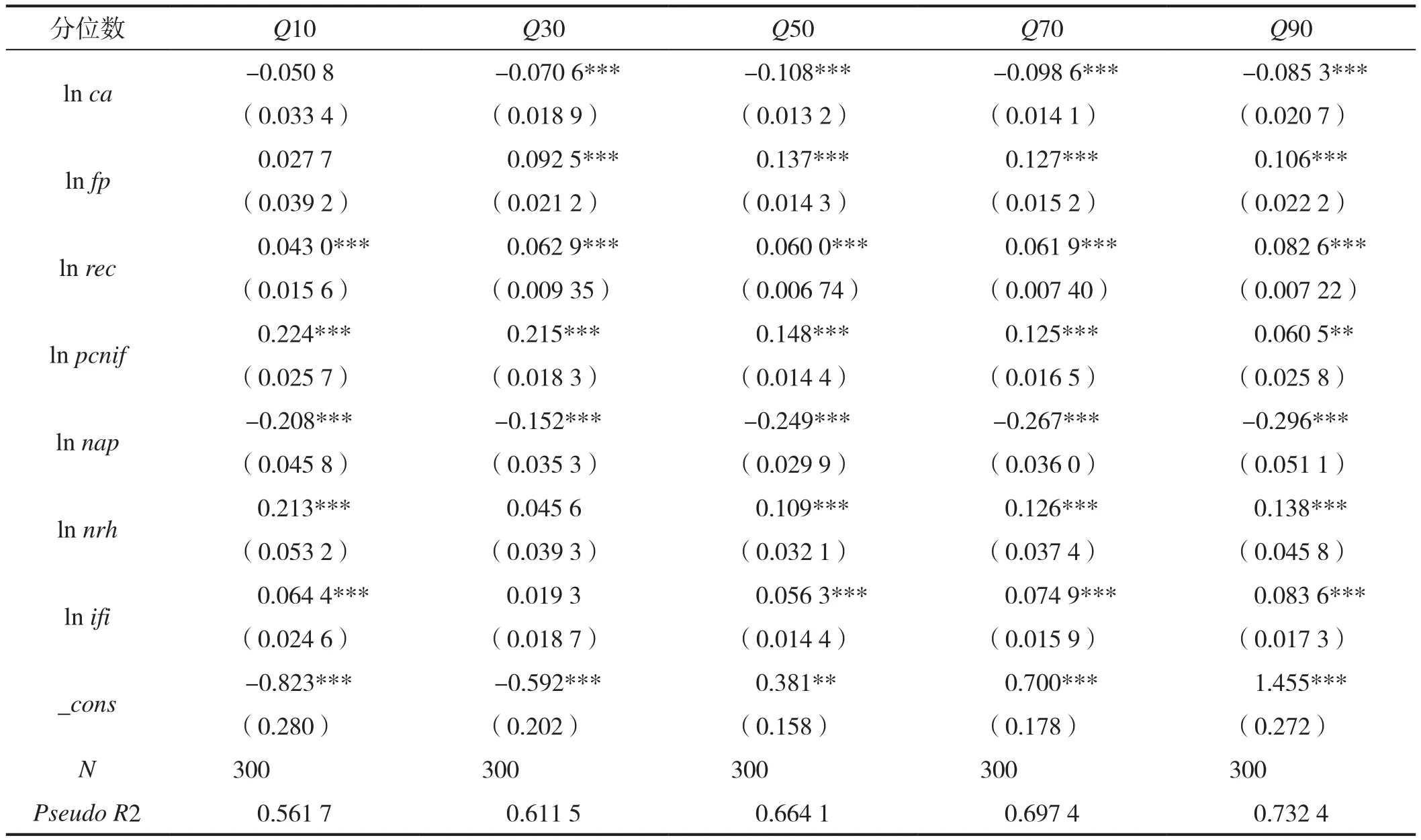

表5是分位数回归的结果,从回归结果可以得出,对农业经济增长的贡献程度随着分位数的推移,普惠金融贡献程度在逐渐加强,表明普惠金融的发展对农业经济增长越来越必要。农村用电量随着分位数的推移对农业经济增长的贡献有增强的趋势,且贡献作用越来越显著。表明随着科技的进步,群体收入的增加,越来越有能力去购买那些原本没有能力

购买的家用电器,电器使用增加农村用电量,说明农村群体富裕程度在提高,投入到农业生产方面的资金就会增加,进而推动农业经济增长。农民人均纯收入的提高对农业经济增长贡献有下降的趋势,这可能存在一定的边际效应。近年来,国家在倡导城镇化,鼓励自主创业,很多农村人口进城务工,而农业机械化的使用,农业需要的人减少,向农业现代化迈进,因而农业人口数的增加会阻碍农业经济的增长。

表4 动态面板差分GMM普惠金融贡献程度的侧度

表5 普惠金融贡献程度时间演变

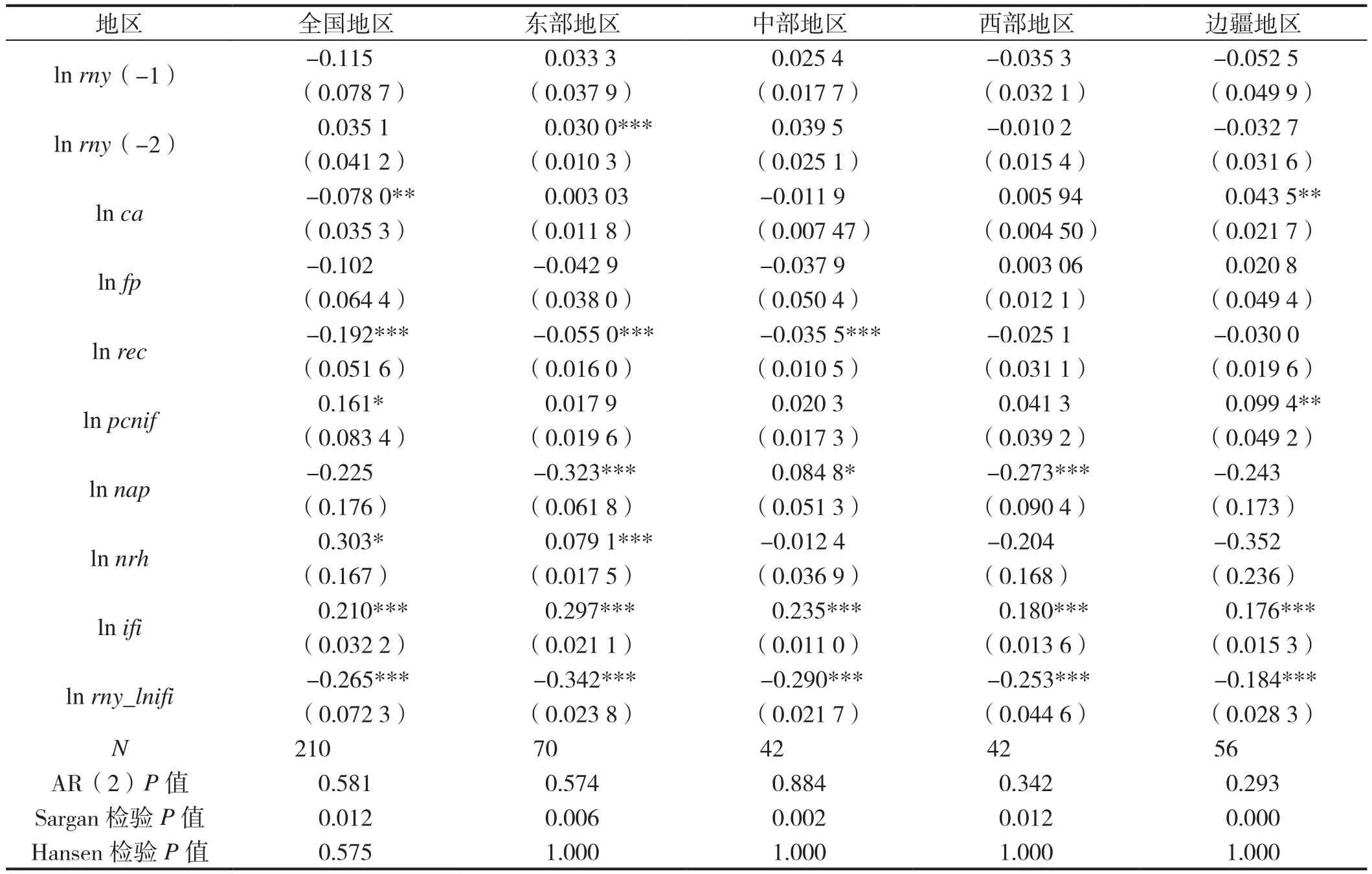

表6为分配效应回归结果。加入普惠金融与人均农业产值的交互项后,普惠金融仍然显著为正。结果表明:1)模型没有明显的偏误。2)普惠金融与人均农业产值的交互项显著为负,表明人均农业产值较低的群体从普惠金融中获益更多。3)主要待估系数符合预期,农民人均纯收入对农业经济增长影响为正。4)东部地区普惠金融对人均农业产值的分配效应最强,而中部地区,西部地区和边疆地区普惠金融对人均农业产值的分配效应出现阶梯型,由中部地区向边疆地区逐渐减弱。

表6 动态面板差分GMM普惠金融的分配效应

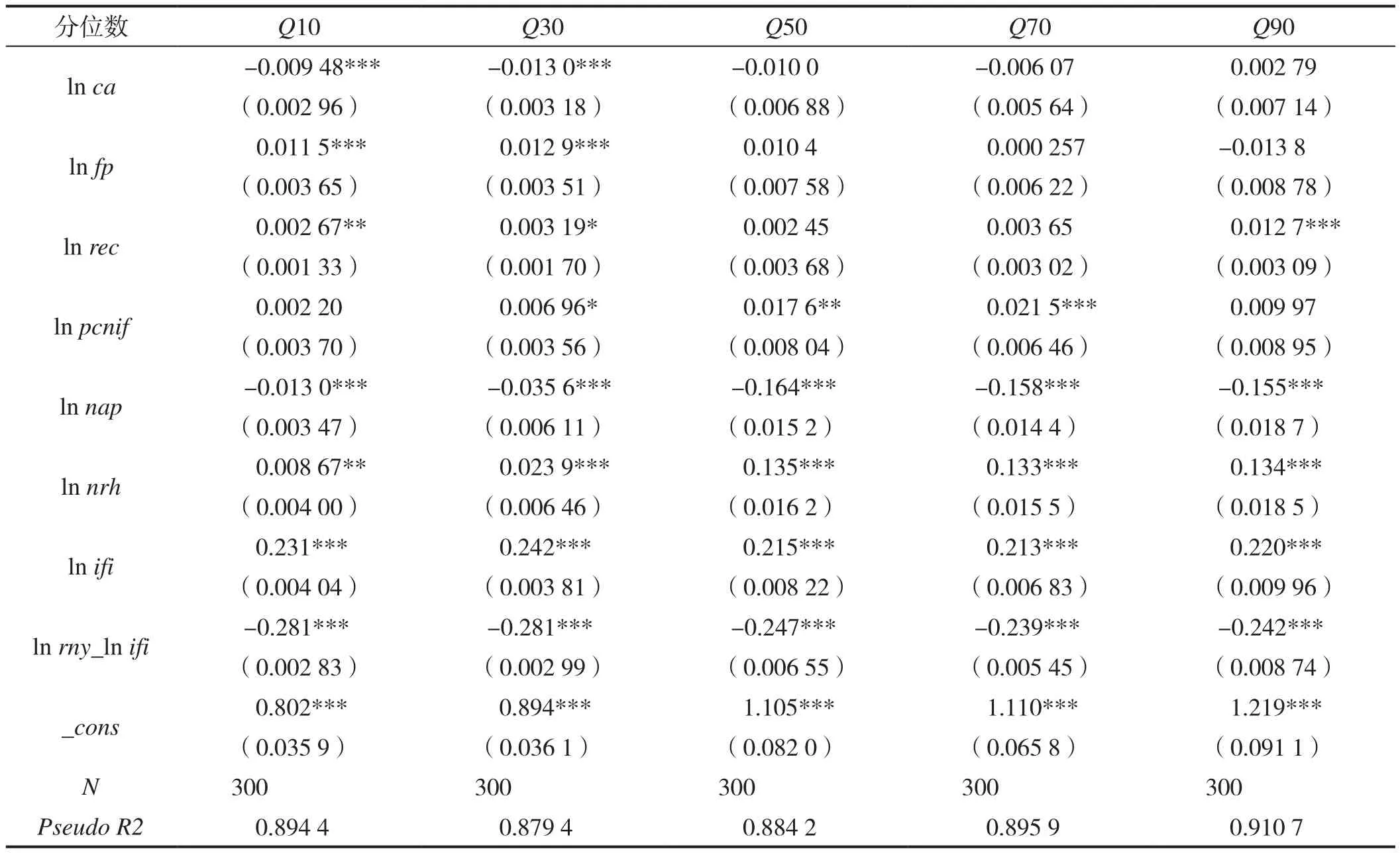

从表7的结果可以看出,加入交互项的分位数回归,主要指标均符合预期,这足以说明回归结果的稳健性,而从全国来看,普惠金融对人均农业产值的分配效应没有明显的变化。

5 结论及建议

基于2007—2016年经济增长时期的相关数据,利用动态面板及分位数回归,去考察我国普惠金融对农业经济增长的贡献程度以及分配效应,主要指标显著且符合预期,结论相对可靠。

1)普惠金融将显著地促进农业经济的增长,其中东部地区的贡献程度明显高于其他地区。2)农村用电量随着时间点的推移,对农业经济增长的贡献越来越显著。3)农民人均纯收入的提高对农业经济增长有减弱的趋势,可能存在边际效应。4)人均农业产值较低的群体从普惠金融中获益更多,普惠金融的发展具有有效的分配作用,有助于缓解人均农业产值不均等情况。而地区之间分配效应略有差异,其中东部地区分配效应最强。5)在不同时点上,全国整体普惠金融的分配效应在所选样本期间内没有明显的变化,而且均显著,这表明在一定的期间内普惠金融的分配效应是动态均衡的,具有持续的贡献效应。

表7 普惠金融分配效应时间演变

由以上的结论,我们得到政策建议:1)在东部地区普惠金融体系制度比较健全,开展普惠金融知识比较容易,农民群体利用普惠金融工具较快,短期内会有明显的效果,但应持之以恒,把普惠金融工作坚持到底,在现有普惠金融基础上争取新的突破,牢固普惠金融的作用。而在其他欠发达地区,首先要做好普惠金融工作的宣传,普及相关普惠金融知识,让农民群体得到普惠金融的好处,建立普惠金融专项资金,先投入到那些有能力利用普惠金融工具的地区,优先发展,量才而用,避免普惠金融资源的浪费,待贫困地区普惠金融技能有了一定的储备,再行发展该地区,进而推动该地区的农业经济增长,实现农业现代化。2)健全农村用电安全,在节约的前提下充分利用电力资源,对农业经济增长具有辅助作用。3)为优化资源配置,在对农业的补助方面,应具有一定的度,激发农民的积极性,而不是一味地补贴,这会限制农民的生产动力。但也要有适当的激励制度,发挥农村市场优势,提高农业经济产量,推动农业经济增长。4)普惠金融具有分配作用,因而在人均农业产值分配不均等地区,应优先发展普惠金融,充分发挥普惠金融的优势。