作业成本法在房地产住宅项目应用的可行性分析

——以庆阳市安置住宅为例

2019-05-28孙建平

孙建平

(兰州理工大学,兰州730000)

1 引言

随着国家宏观调控政策的不断出台,房地产业的竞争愈演愈烈。在当前多数房地产公司提供的住宅项目日益同质化的情况下,如何在同一地点的项目中脱颖而出,成为房地产行业的持续关注点。因为传统的房地产项目成本重点放在项目建设过程中发生的实际成本上,往往忽略了成本的事前控制。实际中,建设项目成本有60%~80%在房地产项目设计阶段就已经确定,一旦房地产项目投入建设,降低成本的可能性很低,这就要求房地产项目的成本估算必须在设计阶段就要做好成本控制管理。

房地产行业在庆阳市的经济发展中占据重要地位,影响着经济发展成本的边际效用。目前庆阳市人口数量呈上升趋势,从而导致房地产行业出现新动态。而在房地产开发成本中土地开发成本占有相当大的比重,甚至超过50%,因此,能够合理、准确地估算出房地产开发成本中土地开发成本,对于房地产开发项目投资决策起到至关重要的作用。

2 房地产开发项目中作业成本法的实际应用

根据房地产开发项目所开发的建筑产品所消耗的所有的实际金额,人们称其为房地产开发的成本。如果要在房地产开发项目进行前进行成本的估算,首先要确定这些开发成本的分配和归集,这就是成本估算的对象。

以下步骤是在确定成本动因和建成项目成本库之后需要进行的具体操作:①通过房地产开发的一些实际操作顺序准确地区分各种作业,然后得出同质工序的作业。②通过研究房地产各种各样的费用所产生的原因,再根据实际的开发情况,从而研究得出所有的成本的动因。③通过上述第二步骤得出成本动因的类别,记录各种作业的成本动因的各种资料,如名字和得到的途径,绘出作业成本库表格以及成本动因的分析表格。

基于上述的理论研究,得出作业成本估算模型:假设I 表示的是n 种所有的房地产项目的产品或者企业成本对象,J 表示的是与作业具有联系的m 种成本动因。Qij 和Rij 分别表示产品i 和全部产品j 所占据的数据的比例,则可以得出下列方程式:Rij=Qij/ΣQij(0≤Rij≤1,且ΣRij=1)

又设Cj(j=1,2,3,…,m),则可以得出方程式:Ei=ΣRijCj

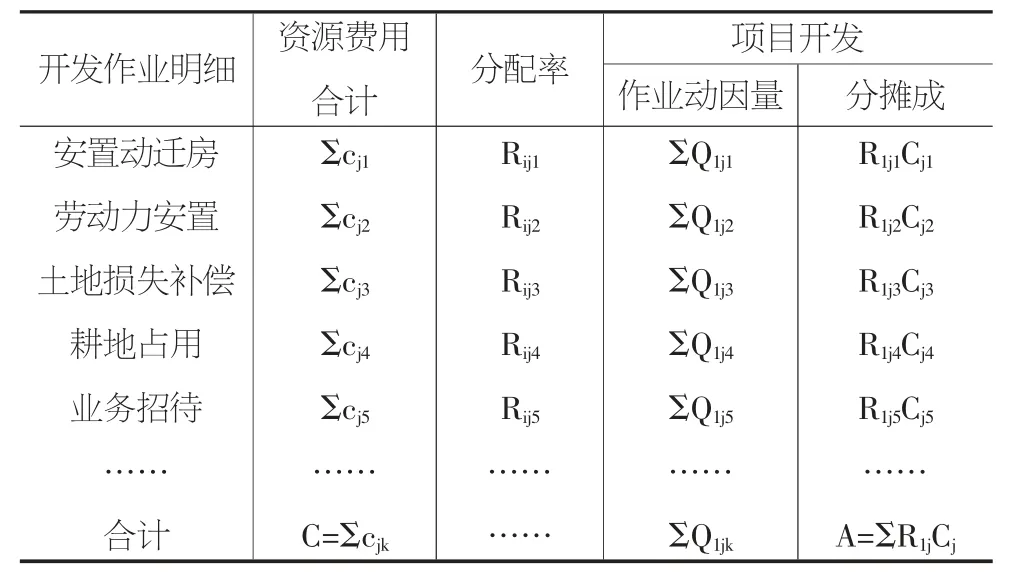

根据上述的计算方程式,将所拥有的资源的消耗金额的量根据不同的成本动因按照标准的方程式合理地分配到所有的产品当中,用数据来说明所有开发产品的成本,通过计算得出以下产品的成本分配的实际清单,如表1 所示。

表1 产品的成本分配的实际清单

可以发现,通过使用作业成本法将产品的开发成本分配,和以往的成本估算相比较,显然前者方法更为合理有效。

如果在作业成本库中,要把某项产品拆分再进行总和,以此计算开发的产品的实际成本,再根据这个成本了解相应的作业,可以得出产品成本的作业追索清单,如表2 所示:

表2 产品成本的作业追索清单

完成上述步骤,产品的各项成本将会非常清晰,相应的作业消耗数清晰明了,如需查询相应的资源费用耗用量,可以根据不同的清单进行直接查询,再次实现了与传统成本估算方法的兼容。产品消耗作业动因量的查询中,与以往的成本估算的单一动因相比较,可以去开发部门的财务详情中查询,虽较为繁杂,但在当下的数字化时代,就显得更为简便。

归纳了产品成本的下一步就是进行产品消耗作业的逆向追踪,这一步骤是在原有成本估算基础上的创新,在其中加入了一个参数k,这个参数在此过程中分开了产品成本分配与成本库资源消耗归集,从而使得下一步的开展更为简洁。

3 房地产开发项目在作业成本法下的成本控制

3.1 设计为先的成本控制理念

设计阶段是影响房地产整个建设项目投资的最主要阶段,也是对房地产进行投资控制的一个极为关键的环节。在这个阶段控制好投资是整个建设项目进行的关键,也是建设项目最为有效的节省阶段。

3.2 价值工程法与作业成本法融合下的项目成本控制

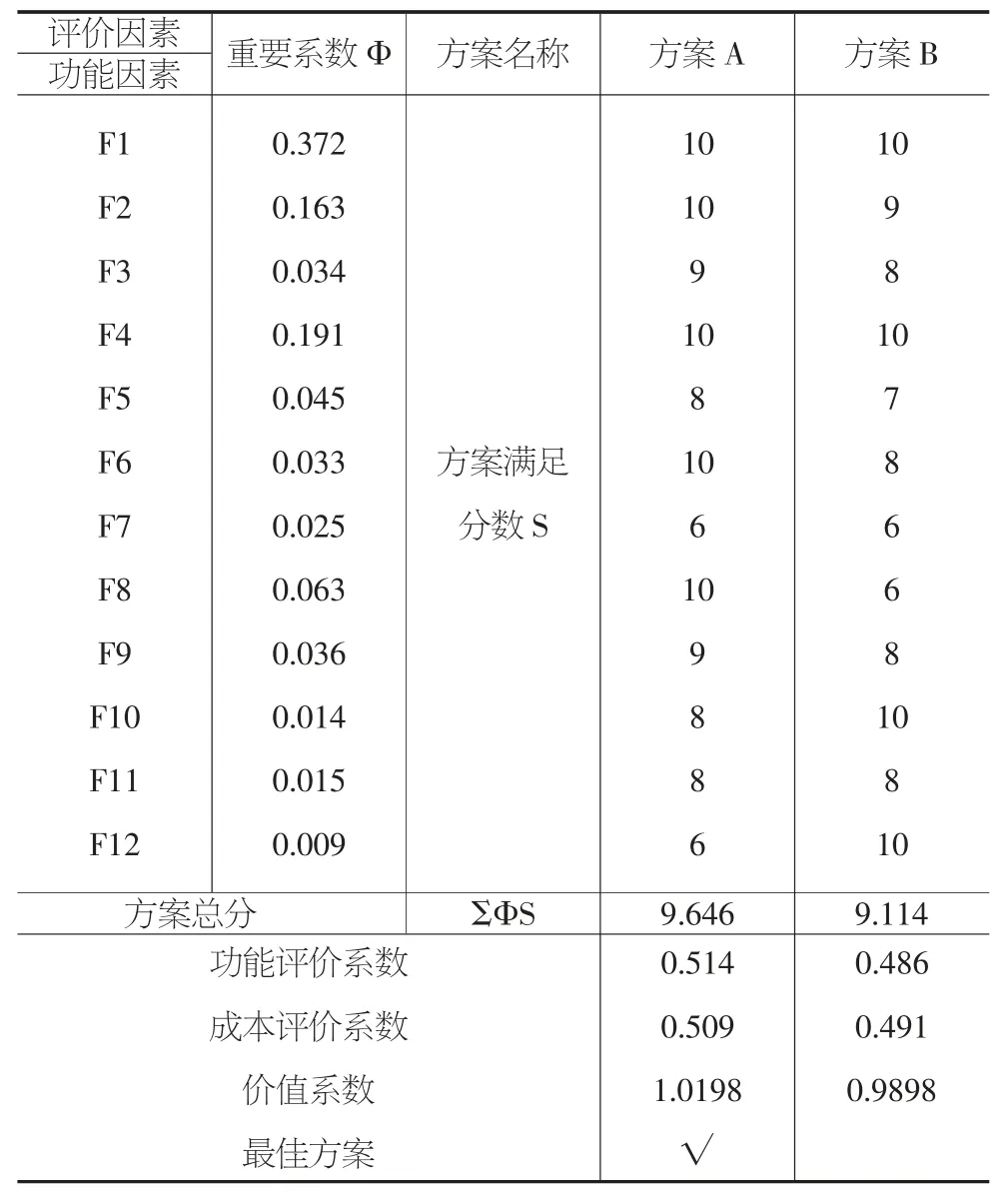

价值工程,又称为价值分析[1]。根据选材、中标单位以及产品所使用的作业资源,可以直接知道产品成本的所有作业的组成部分。每一部分的改变基于作业成本法会算出不同的消耗资源的数量。要高效控制成本,就应该根据实际的应用价值与作业成本法相结合。通过实地调研庆阳市的安置住宅楼,可以发现其首要目的是符合多数人的使用安全和合适使用,在此条件下再实现整体的美化和降低搬迁的困难程度。所以在整体的功能设计时,需要对实际的功能进行详细的拆分了解,拆分成四步:实用、安全、美观、其他,根据这四个部分进行审核。更深入地对四个部分分解更为详细,可以更方便地评价整个楼房的设计,得出相应的功能评分及重要性系数。得出重要性系数之后,根据所面临的不同问题提出不同的设计方案,不同的设计方案必须要有不同的成本估算。在此理论基础上,用计算的方法得出不同的方案的成本系数进行比较。在安置住宅项目的设计中,曾经有过两个较为有效可实行的方案,通过比较和研究相似时期的相似地区的一些数据,对这两个方案进行估算,得出成本系数。方案A 特征:混合结构,层高3m,240 内外砖墙,全框架结构,半地下室储存间,外装修一般,内装修好,室外阳台,成本系数为0.509;方案B 特征:混合结构,层高3m,240 内外砖墙,预制柱基础,半地下室储存间,外装修一般,内装修好,室内阳台,成本系数为0.491。

完成上述的步骤可以得出成本系数,企业的技术人员会对所有的项目进行评比,对所得到的分数进行计算:与前面的重要性系数的乘积即为相应方案的总分。再进行下一步的计算,得出一个数值——价值系数,价值系数高的方案将是最后的选择。两个方案功能满足程度评分及价值系数比较,如表3 所示。

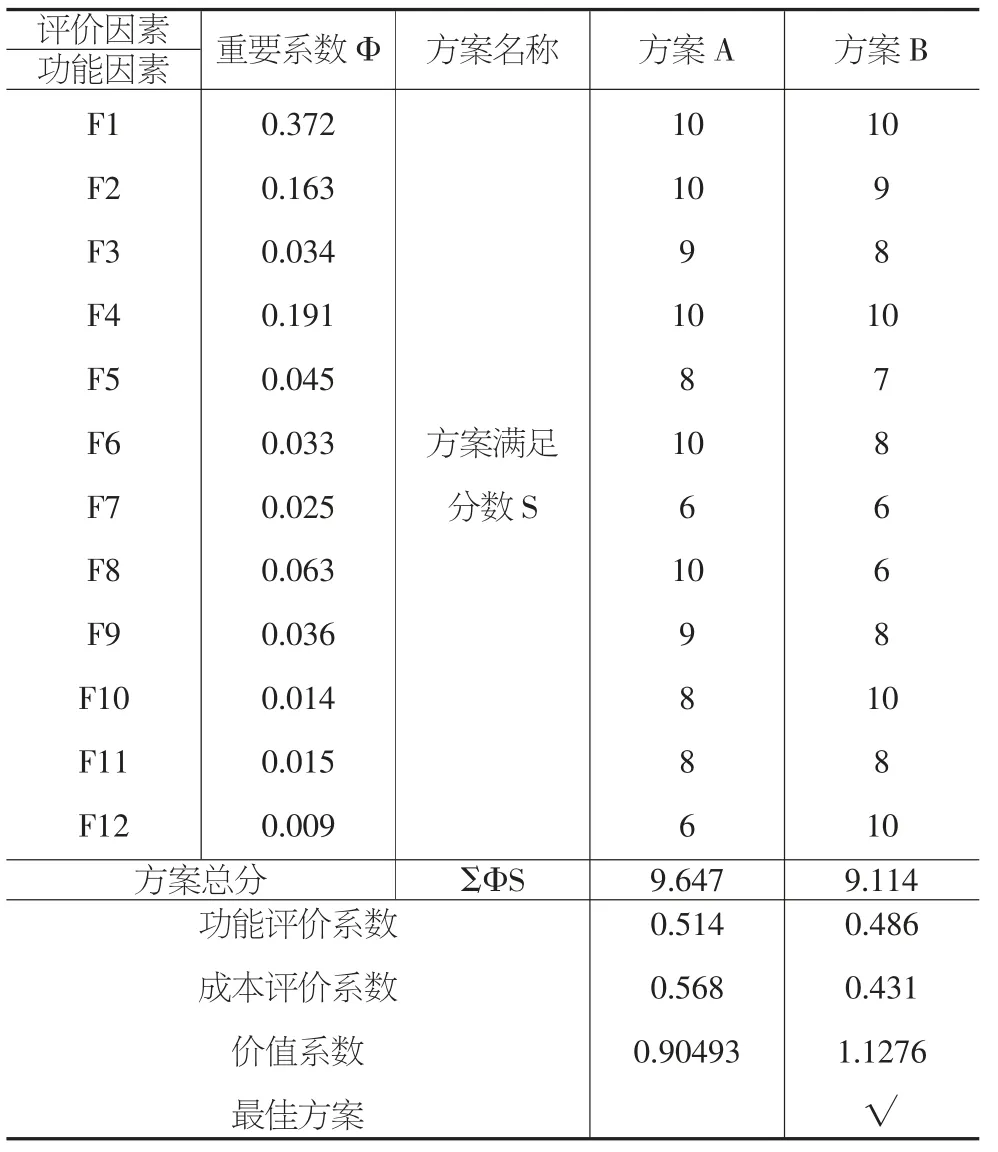

由数据分析得出,在两个方案的比较中,A 方案的功能明显增多时,成本只会小幅度增长。但是两个方案都是在相同的地区做出的一个以往的成本估算,可能会有所偏差,接下来进行作业模拟,通过作业成本法对开发成本再次进行估算,得出了新的成本系数。根据上述分析又得出B 方案为最佳方案。方案A 的成本系数为0.568,方案B 的成本系数为0.432。方案全能的满足程度评分和相应的价值系数如表4 所示。

根据以上分析,将作业成本法融入房地产项目中,主要是能够准确地建立成本库,在建立成本库的同时要分析相应的成本动因,这为下一步成本的归集和分配打下了坚实的基础,从而实现准确地计算每一个单位的产品所需的开发成本是多少[2]。

如果明确地知道了产品成本为什么产生,但是并不能据此用作业成本法来判断其合理性。做好充分的思想准备实现成本的把控,使用价值工程法对作业价值进行数据分析,然后可以实现减弱或消除无用的作业,完成以上步骤即可更有效地完成成本的控制[3]。用价值工程来分辨作业的有无,前提是产品的成本构成明确了,但是做到这一步骤的前提是要实现成本的精准计算,如果达不到精准的计算,在很多方面将会受到影响,例如,建筑材料的选取等,所以需要做好提前设计的准备。想要在房地产开发项目中获得良好的成效,除了有效节省成本、合理进行设计、做好思想准备外,还需要把作业成本法和价值工程完美结合,才能最为有效地减少或消除那些低效或无效的作业,以最终实现预定的目标。

表3

表4

4 作业成本法应用到房地产行业需要注意的问题

实施效果问题:因为房产行业的特殊性,较难与当今进步的科技相结合,也不具备有太多的科学性质,所以在费用与许多先进的制造项目也无法相比,引入作业成本法之后的成效,与其他行业比起来也没有如此显著,在短期看来,可能会存在很多疑惑;而若从长期看来,科学技术的不断发展,房地产行

业会逐渐利用高科技产品,使用作业成本法的效果也会越来越受到重视;纵观全局,作业成本法在房地产行业中的成本效果和前面所提到的一些方面都可以带来很多好处[4]。

准确追溯与分配问题:动因准确的追溯和成本的合理分配是作业成本法核算的两个关键部分。房地产行业中存在着许多的间接成本,这些间接成本因为房产行业为了公平把其分入了无关联的部分,这在作业成本法引入房产行业后,是一个非常值得深究和探讨的问题。

成本效益问题:将作业成本法引入房产行业时,需要注意的是要切实考虑成本效益原则去计算金额再引入作业成本法核算体系。

5 结论

综上所述,将作业成本法应用到房地产开发的成本估算和控制中,关系到整个房地产的开发项目的所有方面。本文对房地产开发项目成本费用进行了有效分析,指出合理使用作业成本法,建立更为有用的作业成本池,从中选取相应的成本动因,对房地产开发项目的费用进行精细计算,从而进行更加有效的分配。同时,想达到房地产开发项目利润的最大化,就更应该有效地提高作业成本法和价值工程法的完美结合,从而提高房地产项目的成本估算水平,使得房地产项目在竞争日益激烈的大市场竞争中占据更为有利的位置。