管理会计在中小民营企业的应用研究

2019-05-18张亚雷

张亚雷

(佛山市卓信会计师事务所有限公司,广东 佛山 528200)

管理会计主要是指在实际开展工作的过程中,通过采用科学方法来对企业的财务数据进行加工与整理,然后形成对企业经营管理有所助益的决策信息。中小民营企业作为社会经济发展中的支柱力量,对于我国整体经济增长具有重要作用。然而,受到多方面因素的影响,现如今中小民营企业管理会计仍然存在应用缺乏灵活性、应用成本较高、应用范围狭窄等诸多问题,为中小民营企业发展带来诸多限制性因素。因此,结合上述问题,对管理会计在中小民营企业中的应用进行分析具有重要的现实意义。

一、管理会计概述

管理会计主要包含了成本会计与管理控制系统两个重要部分,是企业在经营与管理过程中的一个核心环节,对于企业今后发展具有重要的促进作用。这一概念最初是在20世纪70年代进入到国内,而国内学者也针对这一内容从理论层面进行探讨,企业也结合实际情况对管理会计进行了实践,最后形成了利用管理会计来加工企业会计数据,并获得对企业管理层有益的信息这种管理形式,为企业发展、决策制定提供了有利参考[1]。

二、中小民营企业管理会计应用问题分析

中小民营企业是国民经济的重要组成部分,本身就具有较大的灵活性,对于市场经济整体发展以及宏观调控都具有重要的促进作用。因此,提高中小民营企业的市场竞争力有助于经济发展。然而,在其发展的过程中管理会计应用问题始终会受到主观、客观因素的影响而产生诸多问题,为民营企业发展带来诸多限制。

(一)应用缺乏灵活性

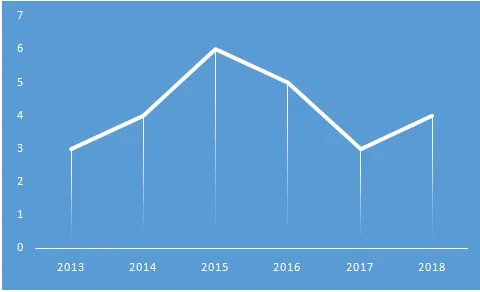

在实际应用的过程中,管理会计这一种方式本身就具有较大的灵活性,而中小民营企业必须要考虑到实际经营状况以及多方面因素,进而对管理会计实施的具体方法进行修正,进行适应性调整,以保证管理会计更加适应企业发展。然而,由于部分财务人员缺少对管理会计工作的正确认识,加之中小民营企业在发展的过程中缺少一个较为良好的企业环境以及管理会计实施环境,这些都在一定程度上限制了管理会计应用的有效性,削弱了管理会计本身的灵活性特点,进而影响到后续开展的相关工作[2]。以YG有限公司为例,其在发展的过程中就存在上述问题,虽然企业在发展的过程中初步形成了一个较为良好的氛围,但是财务人员个人能力方面仍然存在一些问题。如表1财务人员学历调查情况,大部分财务人员的学历主要是集中在大专与本科这两个学历层次,总数所占比超过80%,本科以上学历相对较少,所占比例仅为3.3%。除此之外,企业缺少对财务人员的综合培训也是影响财务人员个人工作能力、工作有效性的一项重要因素。如图1所示,企业对于财务人员的培训方面相对重视,然而根据2013~2018年整体数据来看,企业在培训方面仍然存在疏忽,尤其是在2017年,培训明显有所下滑,这也就导致财务人员的专业水平滞后,无法为管理会计的灵活运用提供充足保障。

表1 财务人员学历调查情况(n=30)

图1 企业财务人员培训次数变化情况(2013~2018年)

(二)应用成本较高

部分中小民营企业在应用管理会计方法来实现财务管理的过程中,往往是会受到财务人员个人能力、业务水平等方面的限制,无法充分保证工作的有效性,因此在运用管理会计方法的过程中会消耗较大的时间与经理来完成,通过建模的方式来进行计算,一方面增加了工作难度,另一方面则是降低了工作效率,进而增加了企业的应用成本。

(三)应用范围狭窄

管理会计应用范围狭窄通常是体现在两个方面,第一是行业应用方面的狭窄。目前管理会计方法更多的是应用在制造业企业中,其他行业的应用相对较少。第二,管理会计方法应用狭窄。管理会计在实际应用的过程中方法较多,然而大部分中小民营企业往往是选择成本控制作为主要的会计方法,而本量利分析、责任会计等的应用就相对较少,如环境会计法、人力资源会计法等,在中小民营企业中都没有具体的体现[3]。

三、中小民营企业中管理会计应用对策

针对上述问题,中小民营企业在今后发展的过程中应该充分认识到管理会计的重要性,并采取有效措施,提高管理会计运用的有效性,从而为中小民营企业内部管理的进一步完善奠定有利基础。

(一)重视对财务人员进行培训

现如今,中小民营企业中限制管理会计方法有效实施的一项重要因素就在于财务人员的个人能力以及对管理会计的正确认知。基于这一层面因素,中小民营企业在今后发展的过程中,就应该将财务人员培训作为一项重要工作,保证财务人员的个人能力、知识储备以及个人阅历等方面,都可以随着时代的快速发展有所增长,以适应当前时代发展的要求,提高管理会计方法应用的灵活性。一方面企业应该增加对财务人员培训的投资,从基础理论知识到实践操作,都需要进行针对性培训,并对培训成果进行跟踪考核,将结果纳入绩效考核与评定中,以充分调动财务人员积极性。另一方面,在招聘时应针对财务人员的综合素质与能力进行考核,选取综合素质较好的工作应聘者有限利用,同时提高薪资待遇,以吸引高素质优秀人才,为管理会计的进一步完善奠定有利基础。

(二)优化管理会计结构体系

目前,我国大部分中小民营企业所应用的管理会计方法通常都是直接引入西方现有的理论以及相关经验、方法等,然而由于我国与西方国家之间的经济体制存在较为明显的差异,因此直接引进理论、方法并不能起到较好的管理效果[4]。因此,在今后中小民营企业应该充分考虑到国内外的差异,结合现阶段我国市场经济状况以及民营企业发展现状等诸多方面因素,来对管理会计结构体系进行优化,构建起具有中国特色的结构体系,使得会计管理结构体系可以更加适应中国中小民营企业发展的实际需求,从而有效提高这一方法应用的有效性,为民营企业今后的快速发展奠定有利基础。

(三)加快企业信息化建设

实行新业务操作事前设计可以在一定程度上减小后续工作难度,同时也可以提高管理会计的准确性。信息化管理的实施,可以将企业各个环节的数据信息进行共享,提高各个部门之间的关联性,而管理会计也可以根据分析的实际需求来快速获取所需要的数据,从而提高数据分析的实效性、及时性、真实性以及准确性。这也就要求中小民营企业在今后加强资金方面的投入,引进先进技术、经验等并更新设备,提高企业的信息化程度,促进管理会计的进一步优化与完善,进而为中小民营企业的各项决策提供准确的数据参考依据,提高企业的市场竞争力。

四、结束语

综上所述,虽然在长期发展的过程中,中小民营企业的各项管理工作已然得到完善与发展,其内部管理也呈现出规范化、标准化发展趋势,但是管理会计作为新时期下产生的一种管理形式,在实际应用的过程中仍然会存在一些问题。因此,在今后发展的过程中企业必须要重视合理应用管理会计,通过重视对财务人员进行培训、优化管理会计结构体系、加快企业信息化建设等方式,来进一步提高管理会计的有效性,促进中小民营企业管理会计的进一步发展与完善,为企业今后发展奠定有利基础。