以财务报告为导向的财务危机预警分析

2019-05-18李娟

李娟

(北京卫戍区海淀第五十六离职干部休养所,北京 100036)

引言

随着我国证券行业的飞速发展,证券市场的竞争变得愈来愈激烈,上市公司逐渐成为证券市场关注的重点。对于国内的公司来说,若是公司上市,则其公司的财务报告是根据证券市场的标准进行公开披露的,而对公司的评价也是以披露的财务报告为依据[1]。现今大多数上市公司由于经营效率或者资金链断裂等因素,导致公司产生财务危机,最终导致公司走到破产清算的地步。因此,在财务危机到来之前,对公司决策者进行预警,以便采取相应的解决措施与手段,非常值得研究,也是现今学者以及大众关注的热点问题。传统的财务危机预警分析方法无法满足现今公司对财务危机预警的需求,为此提出以财务报告为导向的财务危机预警分析研究。

一、财务危机预警指标选取

为了可以提前对公司的财务危机进行预警,就要以财务报告为依据,对其财务危机预警指标进行选取,为最终的财务危机预警分析做准备[2]。

财务危机预警指标的选取对最终的预警结果有着直接的影响。为了可以客观的对公司的财务状况进行评价,对财务危机进行及时的预警,指标选取是前提也是基础,更是至关重要的环节。在指标选取的过程中需要遵循以下规则:一是全面性规则;二是可测性规则;三是可比性原则;四是灵敏性原则;五是参考性原则。

根据上述原则对指标进行选取,以公司的财务报告为依据,对公司的盈利能力、偿债能力、现金能力、成长能力以及营运能力五个方面的指标进行选取,构建一个全面综合的财务危机预警指标体系,具体的选取情况如下所示。

盈利能力指标选取。公司的盈利能力指的是公司获取收益的能力,主要是对公司经营状况进行反映,也是公司生存与发展的基础,是衡量公司发展状况的关键指标之一。选取的盈利能力指标为资产利润率、经营净利率、每股收益、每股净资产与净资产收益率。

偿债能力指标选取。公司的偿债能力指的是其在一定时间内偿还债务的能力,是衡量公司财务状况的主要指标之一。对于一个上市公司来说,其资金的很大部分是来自于对外负债,若是企业无法在债务到期前偿还债务,就会导致公司出现财务危机,由此可以看出,一个上市公司的偿债能力与财务危机有着直接的联系。选取的偿债能力指标为流动比率、速动比率、现金流动负债比、资产负债率与股东权益比率。

现金能力指标选取。公司的现金能力主要指的是公司在一定时间节点上的现金流量,是决定公司发展的重要指标之一。选取的现金能力指标为主营收入现金含量、净利润现金含量与每股现金含量。

成长能力指标选取[3]。公司的成长能力指的是公司通过一段时间的经营获得的收益进行再次投资,对公司规模进行扩展的能力。选取的成长能量指标为总资产增长率、净利润增长率、主营收入增长率、主营利润增长率与每股收益增长率。

营运能力指标选取。公司的营运能力指的是其经营过程中资产周转率,主要反映的是公司对资产的管理与运用能力,也是保证公司支付能力的关键。选取的营运能力指标为存货周转率、总资产周转率以及应收账款周转率。

通过上述财务危机预警指标的选取为下述财务危机预警的实现提供数据支撑。

二、财务危机预警指标分析

以上述选取的财务危机预警指标为基础,采用BP神经网络对公司的财务危机进行预警分析。以财务报告为导向进行财务危机预警时,为了保障最终预警的有效性,要依据一定的原则与要求。财务危机预警分析的原则如下:首先必须以公司的核算资料为基础,其主要反映的是公司的财务状况与发展水平;其次必须以公司的计划作为分析的标准;最后分析时必须以国家相关的规定为依据,这样才能保障分析过程的合法性。财务危机预警分析的要求主要包括:准确性、连贯性、及时性与鲜明性。

文章主要采用两层隐含层结构。隐含层神经元个数主要取决于经验法则,通过实际经验对其进行确定。综合各种因素,本文采用隐含层神经元个数为8个;输出层主要是对财务危机预警的结果进行输出。

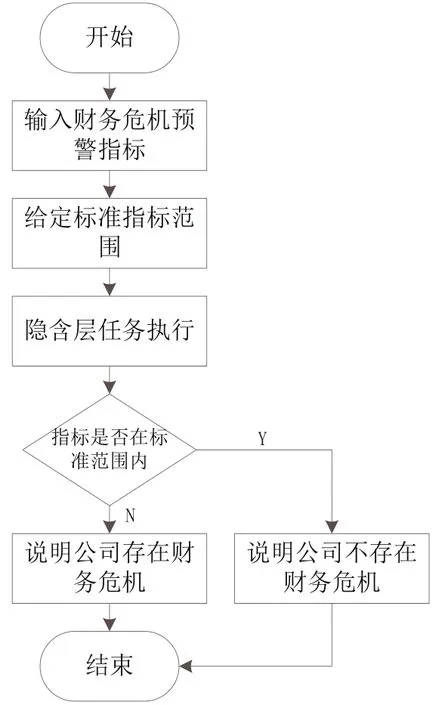

采用上述建立的BP神经网络结构对公司的财务危机进行预警。首先将指标数据传输给输入层,然后在隐藏层与标准指标进行比较,最后将预警结果进行输出。财务危机预警分析流程如图1所示。

图1 财务危机预警分析流程图

通过上述过程实现了公司财务危机预警分析,根据相应的预警结果制定出相应的应对措施,为公司的发展提供支持。

三、结束语

本文主要以公司的财务报告为导向,对公司的财务危机进行预警分析,通过财务危机预警分析为公司的决策提供依据,若是不存在财务危机,可以对其财务状况进行了解,若是存在财务危机,公司决策层应该根据自身的财务危机级别制定相应的解决措施,为公司的发展提供支持。