从“居家养老”、“以房养老”探析新型老年保障模式

2019-05-18戴学江西理工大学商学院

文/戴学,江西理工大学商学院

改革开放以来,随着中国实行计划生育,人民素质日益提高,越来越多的人开始“晚生晚育”,希望做到“优生优育”,随之而来的人口老龄化压力越来越大。即便后来国家发布实施单独二孩、全面开放二胎政策,但人口增长率仍然很低。根据民政部公布的《2016年社会服务发展统计公报》显示,截至2016年底,全国60岁及以上老年人口23086万人,占总人口的16.7%,其中65岁及以上人口占比10.8%。老年人口数据膨胀,人口红利日渐消弭,养老问题的严重性和必要性迅速浮出水面。

1 老年社会保障概述

1.1 老年社会保障内涵

老年社会保障(Social Security for the Elderly)是指人类社会区别于传统家庭养老的正式的养老保障制度。在当今社会人口数量不断增长的境况下,人口红利俨然呈现出边际效益递减的疲劳态势。

1.2 家庭人口模式趋势

中国生育国情显示,421家庭形式在当今都市社会中愈来愈具有代表性。421家庭,即四个老人、一对夫妻、一个孩子,如错误!未找到引用源。。

“倒金字塔”的家庭结构,身处"上有老、下有小"的中间层,如何帮助老人养老,如何保障下一代的可持续发展,是一个令人头疼的复杂问题。现实状况助推了养老的社会化趋势,老年社会保障成为民众广泛关注的热点,购买养老机构所提供的专业养老护理和服务,就演变成了一种正常的社会化途径。而这样的途径,除了养老保险制度外,两种主流选择——“居家养老”和“以房养老”应运而生。

2 “居家养老”,如何老有所依?

2.1 “居家养老”的内容

养老本着缩小城乡差距的基本原则,在城市和农村都相继铺开了一定程度的医养结合试点。城市社区主要采取“居家养老”模式,启用“日间照料中心”的服务方式;农村大多保留着“养儿防老”的传统观念,而国家倡导采取“互助式养老”的过渡形式,建立日间送餐中心,逐渐向日间照料中心转型。“居家养老”在一定程度上缓解了老龄人口2亿大山的重压。

2.2 “居家养老”的阻碍

(1)社会化水平低,目标人群的覆盖面过窄;

(2)保障水平低,不能起到社会保障的理想作用;

(3)农村养老保险缺乏健全的法制化管理规范;

(4)难以打破很中国式的理念,思想观念不适应;

(5)农村经济发展水平低,农民投保能力有限。

解决原则

针对一系列问题,应坚持的服务原则有:

(1)坚持“政府倡导、社会参与、市场运作、全民关怀”;

(2)坚持家庭养老为主、社会养老为辅的原则;

(3)坚持为老服务与推动再就业服务相结合;

(4)坚持先面向特殊群体后逐步扩大的原则。

3 “以房养老”能否普及全国?

3.1 “以房养老”的尝试

全球社会保障水平参差不齐,就世界领域的比较来看,有“投保资助”式的“自保公助”,“福利国家”型的“从摇篮到坟墓”,还有“国家保险”型、“强制储蓄”型和“救助”型等。而我国日趋严峻的养老保障窘况,不得不让人产生一种“养老金亏空”的怀疑。

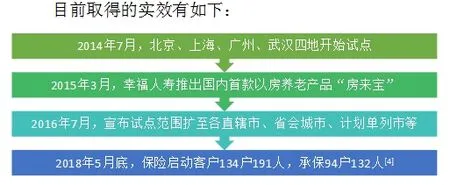

为了消除群众的不满情绪,同时促进解决养老问题,银保监会发布通知,决定将老年人住房反向抵押养老保险扩大到全国范围开展。对于“以房养老”这一商业型险种,数据显示,该举措倡导以来有多家保险公司获得了试点资格,但只有1家保险公司开展了业务。“以房养老第一人”幸福人寿前董事长孟晓苏表示愿意接受挑战,推进养老保险新举措的进一步实施。

目前取得的实效有如下:

3.2 进展不乐观

为什么民众对于看似可行的政策普遍持以迟疑态度呢?国务院发展研究中心组织了一项调查:如果不愿意选择“以房养老”,原因是什么?数据结果如下图1所示:

图1 关于“以房养老”的态度反馈

以上调查,的确具有一定的合理性。而在“以房养老”是否属于参与型产品的判断标准——有收益是否归还给投保人这个问题上,也暴露出了更多潜在风险:

(1)资金风险:老人过世才能处置房产,对现金流有要求;

(2)市场风险:房价波动下跌,担心贬值;

(3)法律风险:老人去世后子女称是“唯一住房”难处置;

(4)政策风险:房屋70年产权。

以上几个方面是立于投保人角度所担心的。处于保险公司角度,签合同老人超级长寿也是一个不容忽视的漏洞。当然,这只是个例,因为,当样本基数越来越大,寿命就会趋近于平均值,也就自然能良性循环,非常大范围地改善晚年生活质量,实现资源合理配置和再利用。

3.3 解决原则

实践是检验真理的唯一标准,要想大范围实施“以房养老”,必须考虑到一些硬性条件:

(1)整体市场运行平稳;

(2)金融创新+产品设计+精算师的精确计算;

(3)国家政策支持+企业参与相结合。

4 蓝图展望

4.1 “居家养老”展望

(1)城市方面,中国人民大学老年学研究所所长杜鹏表示,城市正在实行老年综合津贴制度,通过现金形式发放,让老年人自主支配,力求实现福利均等化,这无疑是一个很好的政策;

(2)医养方面,每千名老年人拥有的养老床位仅31.6张,国家能提供的保障又是有限的,扩充养老床位势在必行;

(3)建立社区社会化养老服务体系,家庭养老和社区养老并行,多渠道缓解看护压力。

4.2 “以房养老”展望

(1)实施前要充分考虑供需双方两种心态:一个是老百姓怕亏,第二个是保险公司怕赔;

(2)产品设计层次要更丰富、更有针对性;

(3) “以房养老”归根到底是商业型保险,当下关键是探索适合中国老年人自己的模式,即“以房养老”与“居家养老”相结合,使其成为多层次养老体系的有效补充;

(4)打造官方平台保障公信力,加强信息披露,强化监管;

(5)鼓励民众正视现实,理性面对房价;

(6)登记不动产,明晰产权,对不同类型产品进行估价;

(7)依法界定投保人、亲属与房产的法律关系,规避纠纷;

(8)开展投保人教育;

(9)敦促各大保险公司参与试点,增加可选择性。

5 综述

毋庸置疑,老龄人口与日俱增,社会压力只增不减,无论是“居家养老”还是“以房养老”,都是具体历史条件下的产物。在这样的老龄现象洪流中,尽快推进新型老年保障模式的实施才是良策。只有将中央路线和地方管理结合起来,将城镇化治理和农村社区化统筹起来,努力实现新型老年保障模式制度化、系统化、一体化,实现养老资源有效配置和可持续发展。