上市公司股票简称变更对股票收益率和公司价值影响的实证研究

2019-05-18马文钰上海大学经济学院

文/马文钰,上海大学经济学院

1 问题提出

当下,上市公司变更股票简称现象愈发频繁,根据wind统计,2018年共有205家上市公司变更股票简称。上市公司的股票简称通常能够反映出公司的主营业务或控股股东等信息,因而对于投资者而言,股票简称通常是认识这家公司的重要的方式。股票简称通常会因为上市公司股东或主营业务发生变化,或是因为公司业绩不佳被ST或*ST而变更,但是,除此之外还有大量的公司变更股票简称。

由于发达国家的证券市场通常具有较长的历史和较丰富的数据,因而股票简称变更这一问题受到国外研究人员较多的关注;但是国内对股票简称变更有关的问题研究较少。本文通过研究股票简称变更对上市公司股票收益率和公司价值的影响,能够丰富我国股票市场研究的维度,同时对投资者也具有一定的指导意义。

2 文献综述

国外学者较早的对上市公司股票简称变更对股票价格或股票收益率的影响进行了研究。Alter和Oppenheimer(2006)以纽约证券交易所1990至2004年新上市的89家股票为研究对象,研究后发现上市当日股票价格会因为公司股票名称拗口而出现股价低迷的现象,随着时间的推移,这种影响则逐渐减小。随后,Pensa(2 006)通过对瑞士市场中1995年至2006年股票简称发生变更的上市公司进行研究,认为上市公司简称简单、容易识别更容易受到投资者的追捧。Green和Jame(2013)从心理学的角度对上述现象做出了解释,认为名称是否流畅、发音是否容易会影响投资者的决策,进而影响公司的营业收入和市盈率。

国内学者中,刘亚琴(2008)认为股票简称中的汉字所含有的独特含义会影响投资者的决策。陈知烁(2011)以上海证券交易所2006年以来IPO的股票作为样本,研究后发现股票简称中含有“中国”字样的股票的收益率在IPO当日及随后的一段时间内会明显高于不含有“中国”字样的股票。张立航(2016)通过研究后认为在I PO初期,股票简称中含有吉祥文字的股票的收益率将明显高于不含有吉祥文字的股票。

3 上市公司股票简称变更对股票收益率和公司价值影响的实证研究

3.1 数据选取

本文选取了沪深两市全部A股2014-2018年上市公司股票简称发生变更的公司,共计928家(同一家公司更名两次算作2家公司),其中由于被ST或*ST和大股东变化而变更股票简称的公司分别有 166家、10家,既没有被ST(或*ST)同时大股东也没有发生变化而变更股票简称的有754家。(有2家公司出现ST或*ST且大股东发生变化)

具体情况如下:

表1 2014-2018年不同原因导致A股上市公司 变更股票简称的公司数 单位:家

3.2 股票简称变更对股票收益率的影响

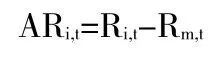

本文使用超额收益来衡量上市公司股票简称变更对股票收益率的影响。借鉴已有的研究超额收益的文献,同时考虑数据处理的难度,本文采用市场调整法来计算超额收益:

其中ARi,t表示t日股票i的超额收益,Ri,t和Rm,t分别代表t日股票i和市场指数的收益率。同时,为了充分考虑市场对股票简称变更的反应,本文采用股票i和市场指数在股票简称变更公告发布日后第5天的收盘价相对于披露日当日的收盘价来计算个股和市场 指数的收益率,即

经过计算和统计发现,2014-2018年我国A股市场中共有754家公司因为非ST(*ST)或大股东变化的原因而变更股票简称,在其变更股票简称后,股票收益率在随后的5天内超过沪深300指数收益率的共计476家,占股票简称变更总数的63.13%;而且,在2014-2018这5年内,因为股票简称变化,股票收益率在随后5天内超过市场基准(沪深300指数)的公司数占比均超过60%。

表2 上市公司变更股票简称后不同超额收益公司数量的统计 单位:家

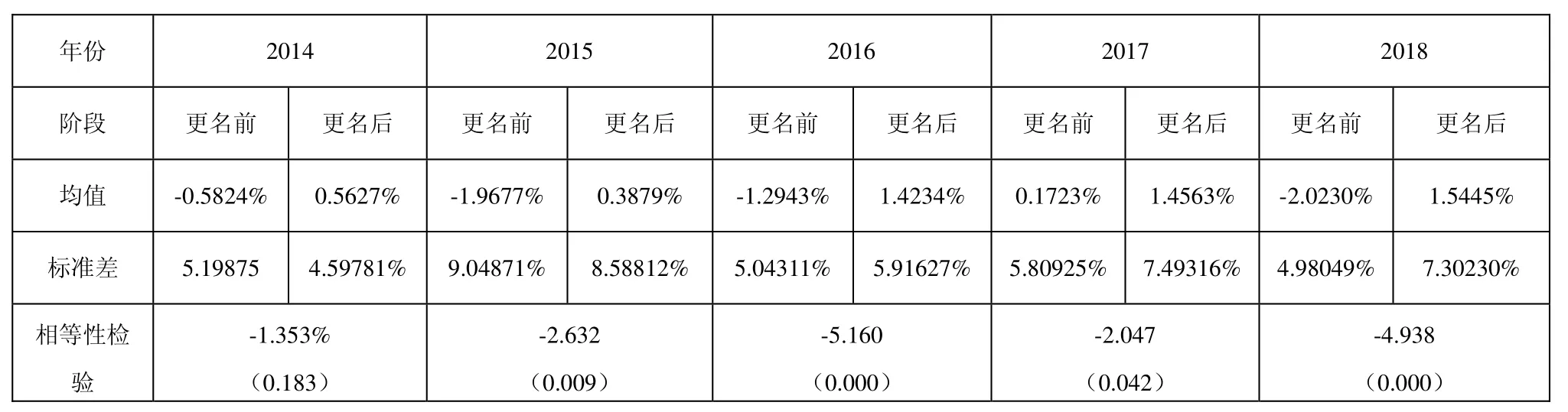

对上市公司股票简称公告披露日前后5天的超额收益进行T检验,发现上市公司股票简称变更前后的超额收益率存在显著的差异。

根据上表的统计及检验结果可知,在2014-2018年这五年中,上市公司股票的超额收益率在股票简称更改后均出现增大的情况,说明上市公司股票简称变更在短期内确实会起到增大公司股票收益率的作用;从相等性检验的结果来看,除2014年,上市公司的超额收益率在股票简称更改前后均具有显著差异,说明上市公司股票简称变更后股票超额收益增加是非常显著的。

3.3 股票简称变更对公司价值的影响

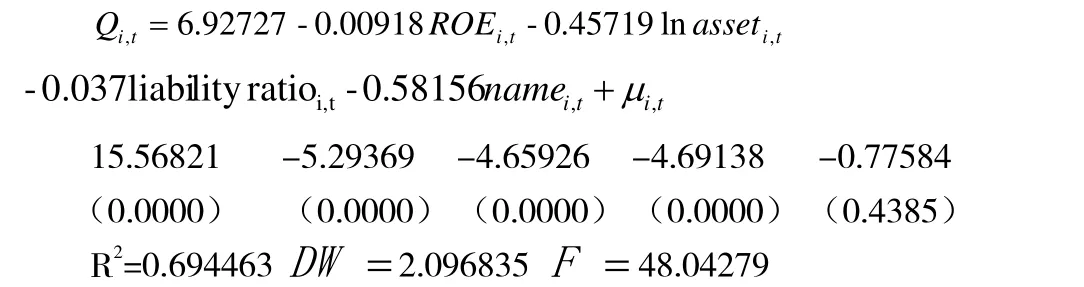

参考Baker和Wurgler(2004)的研究,本文以修正的托宾Q系数(公司市值/公司总资产)作为被解释变量,来衡量公司的价值,进而研究股票简称更改对公司价值的影响。除此之外,本文以净资产收益率、公司规模、负债比率和股票简称是否变更为解释变量,构造如下模型:

其中Qi,t表示第i家公司在t时修正的托宾Q系数,用上市公司股票简称变更当年年末的公司总市值与公司总资产的比值表示;ROEi,t为第i家公司在t时的净资产收益率,用该公司年末净利润与年末所有者权益总额的比值表示;1n asseti,t表示第i家公司在t时的公司规模,用年末公司资产总额的自然对数表示;liability ratioi,t为第i家公司在t时的负债比率,用该公司年末资产负债率表示;namei,t为虚拟变量,用来表示第i家公司在t时的股票简称是否发生变更,具体取值如下:

本文以沪深300指数2017年底的成分股为样本,将2017年沪深两市A股上市公司中因非ST(*ST)及大股东未改变而变更股票简称的上市公司的namei,t变量设为 1,其他上市公司的namei,t变量设为0,来研究股票简称变更对公司价值的影响。

表3 上市公司股票简称变更前后超额收益率对比表

对上述变量(不含虚拟变量)进行平稳性检验,发现上述变量在1%的显著性水平下均为平稳序列。之后对上述模型进行拟合,结果如下:

回归结果表明,在长期内,上市公司股票简称是否变更对于公司价值的影响并不显著;而且,将上市公司股票简称是否变更这一虚拟变量去掉之后,拟合优度并没有出现显著下降,R2由之前的0.694463下降到0.693228,说明上市公司股票简称变更并不能显著影响公司的价值。

4 实证结论及相关建议

4.1 股票简称变更对股票收益率的影响

通过对上市公司股票简称变更后股票超额收益率的统计,发现在上市公司变更股票简称后,其公司收益率通常会高于同期沪深300指数的收益率,即具有正的超额收益。对股票简称变更前后的超额收益进行T检验,发现在上市公司变更股票简称前后其超额收益存在显著的差异,五年内,股票简称变更后的超额收益的均值均高于变更之前,说明股票简称变更在短期内增大了上市公司的超额收益。

4.2 股票简称变更对公司价值的影响

通过构造包含虚拟变量的多元线性回归模型对上市公司的价值进行拟合,发现上市公司股票简称变更并不能显著影响公司的价值。说明在长期内,股票简称是否改变并不能引起公司价值的变化;长期内股票简称变更这样的因素不会对公司的价值产生影响。

综上所述,上市公司变更股票简称在短期内确实会带来正的超额收益,但是长期内变更股票简称却不能对公司价值产生显著影响。