嘉峪关市银行信贷规模与经济增长关系分析

2019-05-18雷延红中国人民银行嘉峪关市中心支行

文/雷延红,中国人民银行嘉峪关市中心支行

1 研究背景

从全国看,中央出台了一系列支持实体经济发展措施,人民银行在2018年连续实施四次降准、增量开展中期借贷便利的基础上,2019年伊始宣布降准释放流动性1.5万亿元,有效增加实体经济贷款资金来源。从甘肃看,普惠金融、绿色金融发展的如火如荼,出台了近200条民营和小微企业扶持政策,信贷投放力度进一步加大。但是由于地缘、体制影响,各个地区经济发展水平的不同,信贷支持力度和效果也因地区而异。嘉峪关市作为新兴工业城市,钢铁行业在经济中占主导位置。近年来,由于钢铁行业产能过剩以及国际贸易环境恶化等因素影响,嘉峪关市经济增长乏力。因此研究银行信贷与经济增长的关系有助于提高金融对经济的支持力度。

2 实证分析

本文运用计量经济学方法,用Eviews 8.0对嘉峪关市2009-2018年的信贷量和地区生产总值序列之间关系作了分析,由于所用数据为时间序列数据,为了避免伪回归,有必要对两个序列进行平稳性检验,并用单一方程的协整检验考察它们之间是否存在协整关系。

2.1 平稳性检验

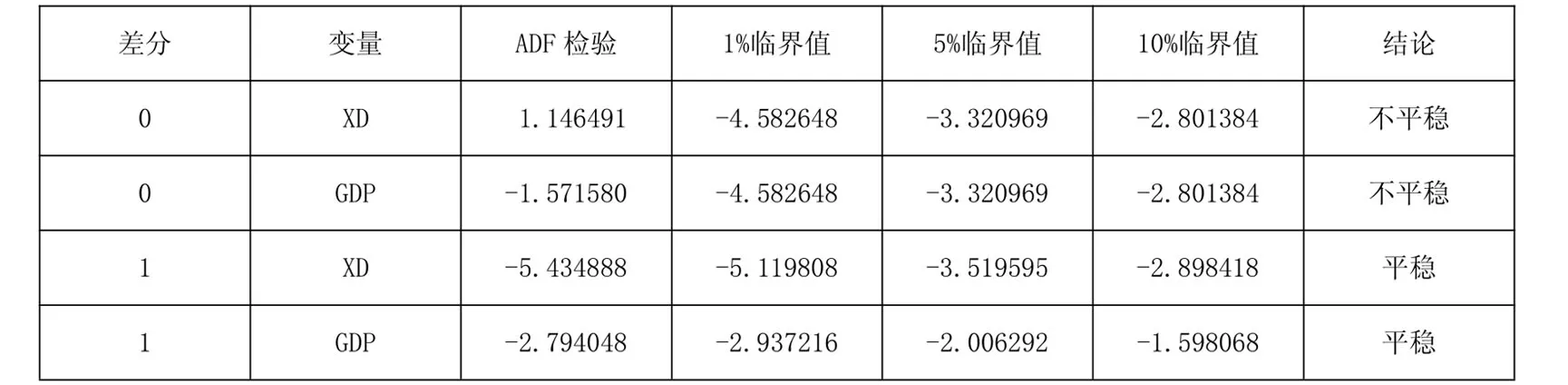

根据协整检验方法,首先要对信贷量(XD)和国民生产总值(GDP)进行单位根检验。检验结果如表1:

从检验结果看,信贷量(XD)和地区生产总值(GDP)的原序列是随机过程。进行一阶差分后,信贷量(XD)的t检验统计量在1%的显著性水平下为-5.434888,小于相应的临界值-5.119808,表明信贷量(XD)不存在单位根,是平稳序列,即XD~I(1)。同样,地区生产总值(GDP)在5%的显著性水平下,也是一阶单整的,GDP~I(1),

2.2 协整检验

为了分析地区生产总值(GDP)与信贷量(XD)之间是否存在协整关系,先做两个变量之间的回归,再检验回归所产生的扰动项序列是否平稳。

(1)两个变量间的回归

以地区生产总值(GDP)作为被解释变量,信贷量(XD)作为解释变量,用OLS法作两者之间的协整回归,软件运行结果见表2;

表1

表2

根据上述结果得出两者之间的关系方程为:

从长期看来,银行信贷量的增长对地区生产总值的影响是正向的,且银行信贷每增加1个单位,对地区生产总值的拉动为0.314269个单位。

(2)回归残差的平稳性检验

由于残差序列的均值为0,所以在做平稳性检验时选择无截距、无趋势的ADF检验。在10%的显著性水平下,t检验统计量为-2.963 685,小于-2.801384,表明残差序列是平稳序列,说明信贷量(XD)与地区生产总值(GDP)之间存在协整关系。结果见表3。

(3)误差修正模型

信贷量(XD)和地区生产总值(GDP)之间存在协整,说明两者之间有长期稳定关系,但这种稳定的关系在短期内可能会由于外部因素的扰动而出现失衡。为了消除短期因素干扰,把协整回归式(1.1)中的误差项et看做均衡误差,通过建立误差修正模型把地区生产总值的短期行为与长期变化联系起来。将长期关系模型(1.1)中的变量信贷量(XD)和地区生产总值(GDP)以一阶差分形式重新加以构造,并将长期关系模型(1.1)所产生的残差序列作为解释变量引入,然后以ΔGDPt作为被解释变量,以ΔXDt和et-1作为解释变量,估计回归模型,结果见表4。

表3

表4

最终得到的误差修正模型的估计结果:

可以看出,回归模型的拟合优度为0.634814,各变量对模型的解释力度较强。从结果看,银行信贷量的变化不仅会导致嘉峪关市的地区生产总值的变化,上一期信贷量对均衡水平的偏离也是引起地区生产总值发生变化的原因,误差项et-1估计的系数-1.375915体现了对误差的修正,上一期偏离越远,本期修正的量就越大。

2.3 格兰杰因果检验

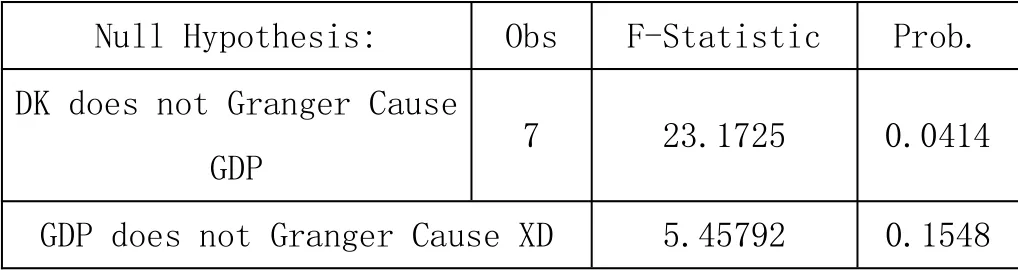

为了进一步检验两者之间的关系,判定是GDP的变化引起XD的变化,还是XD的变化引起GDP的变化,对地区生产总值和信贷规模进行格兰杰因果检验,结果如下:

表5

从表5可知,对于XD不引致GDP发生的假设,F值较大,概率较小,所以拒绝原假设,得出XD是GDP的原因,即信贷量的增长导致了地区生产总值的增长;反之同理,GDP的增长也会导致XD的增长,但是相较于XD对GDP的影响,GDP对XD的影响较小一些。

2.4 结论及建议

从上述的协整分析以及格兰杰因果检验所得的结果来看,对于嘉峪关市而言,银行信贷量和地区生产总值之间有长期均衡的关系。短期看,银行信贷的增长会引起地区生产总值的增长,经济的增长也会导致银行信贷规模的扩张,两者之间互相影响,互相促进,整体看来,银行信贷规模扩张短期内对经济的提振作用大于长期。

由于银行信贷规模与经济增长之间是互相促进的,所以一方面要着力提升信贷对实体经济的投放力度和精准度,发挥货币信贷政策工具导向及合作机制作用,运用宏观审慎评估、综合评价等多种手段,推动商业银行信贷政策向资源配置效率高的企业倾斜。此外,也要注重信贷质量,强化对信贷投放的全流程管理,在客户调查、客户准入、授信评审及贷后管理阶段切实落实信贷工作要求,降低不良资产率,合理控制信贷违约风险。另一方面,要通过经济增长来刺激企业和个人的贷款需求,如培育新兴产业,营造良好的营商环境等,加强政策宣传引导,激发企业活力,引导信贷资源的合理配置。