互联网金融对商业银行风险的影响研究

2019-05-18龚婧

龚婧

(华南理工大学工商管理学院,广东 广州 510000)

一、研究综述

有关互联网金融与商业银行风险的相关性研究比较丰富,主要集中与三个方面,其一,就互联网金融的界定与测度而言,谢平和邹传伟(2012)认为互联网金融不同于传统商业银行的运营模式,它是基于搜索引擎、移动支付、云计算、物联网、社交网络等现代通信基础的新型金融模式。受限于数据可得性,学者多采用单指标法、综合指数法对其进行测度(邹静和王洪卫,2017;刘忠璐,2016)。其二,就商业银行风险的界定与测度而言,Gavalas and Syriopoulos(2014)认为信用风险是资本投资人在投资组合风险计量和管理技术的进步带动下增长的信贷衍生品交易。刘平和梁瑜(2011)采用国有银行剔除政策性剥离后的不可量贷款率和股份制银行的不良贷款率进行测度。其三,就互联网金融与商业银行风险相关性研究而言,Allen et al(2002)研究认为互联网金融可以通过金融脱媒、银行联盟、信贷可得性来促进商业银行竞争能力和效率水平的提升。Stoica et al(2015)发现互联网金融虽然可以促进传统金融业务实现互联网交易,但大部分银行推动的网上银行业务对商业银行效率的提升并没有显著的提升效应。

既有研究对于厘清互联网金融商业银行风险的相关性具有重要的借鉴意义,但仍有改进提升空间。

(一)国内学者多研究互联网金融与商业银行风险的相关性,并未深入分析不同类型银行视角下互联网金融对商业银行风险的影响效应。

(二)就研究方法而言,以往研究多集中分析互联网金融与商业风险之间的线性关系,且并未考虑区域非均衡发展现状下区域经济关联性。

二、互联网金融对商业银行风险影响的机理分析

(一)互联网金融对商业银行风险影响的直接效应

1、资产业务视角下互联网金融影响商业银行风险的机理

商业银行的部分中小企业客户资源便被互联网金融企业分流,商业银行为获取利润,便会相应的开发自身的电子银行,主要包括互联网的网上银行和移动通信终端的手机银行,进一步将线下银行网点的金融借贷业务开设与线上,如此不但引发了系统风险,还扩容了商业银行的风险数据源。系统风险是指由于商业银行自身的线上系统不稳定或者受外界利空因素影响引致的系统性不确定性风险。扩容的风险数据源包括由于信息不对称引致的诈骗风险、内部造假风险等等。

2、负债业务视角下互联网金融影响商业银行风险的机理

互联网金融一方面对商业银行负债业务资金流的分流,另一方面刺激了商业银行的线上支付业务,各商业银行机构纷纷研发属于自身的线上货币基金。互联网金融显著扩大了资金的融通效率,但如前所述,各大商业银行的货币基金业务需要安全稳定的互联网信息技术系统的支持,势必存在由于网络或者硬件引致的系统风险和其他不确定性风险。

3、中间业务视角下互联网金融影响商业银行风险的机理

随着信息化水平的提升,线上支付市场的需求变大,而第三方支付平台可以与多家商业银行合作,囿于企业壁垒,商业银行电子银行之间的合作远远滞后于第三方支付平台与商业银行之间的合作。在银行风险方面,相比不存在电子银行的时代,商业银行的风险水平囿于网络系统安全稳定性和关联程度的加深,表现为扩大的态势。

假说1:互联网金融通过扩容风险数据源来加大商业银行线上业务风险,却倒逼商业银行通过创新降低线下业务风险,对商业银行风险影响的总效应是不确定的。

(二)互联网金融对商业银行风险影响的间接效应

1、商业银行之间的示范效应

商业银行之间的示范效应主要体现在各大银行之间竞争引致的商业银行风险,主要体现在产品创新层面。其一,消费市场的创新。消费金融产品不断被开发出来,涉及居民生活的方方面面,居民贷款总量显著增加,但风险的累积也在消费金融贷款量的增加上逐步累积。其二,区域性城市商业银行快速发展。城市商业银行对于地方经济建设具有相对较强的金融支撑作用,对于加强商业银行竞争,倒逼银行业调整营业模式,有利于降低银行业不良贷款率,对于降低银行业整体信用风险和资产风险具有重要作用。

2、风险传染效应

银行之间的风险传染主要是基于银行之间的内在关联,银行风险主要包括显性风险和隐性风险,商业银行之间主要的业务是指同业拆借。同业拆借会将银行流动资金存放于不同银行之间,银行彼此之间的内在关联程度加强,单一银行发生风险后,势必将问题传染至关联银行,由此引发一定程度的行业风险。

3、体制因素

大型国有银行的规模较大,借力互联网信息技术提升运营效率并不会在短期和长期内体现出来,因为互联网信息技术发展的电子银行引致的效率提升很可能会被其他不确定的因素相抵消。股份制银行和城商行就不同,二者规模较小,对互联网金融冲击存在灵活的变通,城商行加之地方政府的助推,其通过互联网信息技术发展电子银行提升盈利水平运营效率在短期内效果显著。

假说2:互联网金融还可以通过商业银行之间的示范效应、传染效应和体制因素来影响其风险水平,且影响程度在大型国有银行、股份制银行和城市商业银行之间存在显著差异。

三、研究设计

(一)计量模型设定

(二)变量说明与数据来源

1、被解释变量商业银行风险水平(LnRIS),参考张田田(2014)、舒首凤(2017)的研究,本文选取不良贷款率测度信用风险、存贷比测度流动性风险、平均总资产收益率测度盈利风险、资本充足率测度资本风险。囿于数据披露的可得性和全面性,本文选择了16上市银行2007年至2017年数据。16家上市银行包括中国银行、中国农业银行、中国工商银行、中国建设银行和中国交通银行5家国有银行,招商银行、中信银行、平安银行、兴业银行、民生银行、华夏银行、光大银行、浦发银行8家股份制银行,北京银行、南京银行和宁波银行3家城市商业银行。测度方法参考陈盈盈(2017)采用熵值法。

2、核心解释变量互联网金融水平(LnFIN)参考沈威(2015)的做法,采用各年份下第三方支付(LnDSF)、P2P网络借贷(LnPTP)、互联网基金(LnIFI)的总和与各大银行资金规模的比值作为互联网金融的测度进行回归分析。

3、控制变量层面。参考刘忠璐(2016)测测度方法,采用商业银行总资产测度银行资产规模(LnSCA),商业银行的成本收入比测度经营效率(LnEFE)。参考殷敖(2017)的做法,采用商业银行的实际贷款和存款的利率之差测度存款利率市场化水平(LnRATC),二者差距越小表明存款利率市场化水平越高,其中实际贷款利率等于利息收入与总生息资产的比值表示,实际存款利率采用利息支出与存款总量的比值测度;采用虚拟变量的方法进行测度贷款利率市场化水平,即2013年贷款利率市场化(LnRATD)推行之前设定为0,之后则设定为1;采用商业银行手续费与佣金净收入与银行营业经收入的比值测度中间业务(LnZJY)。

样本数据源自各银行的年度报告、《Bankscope》数据库、《中国统计年鉴》、Wind数据库、EPS数据库、艾瑞咨询、国泰君安数据服务中心。

四、实证分析

(一)全部样本银行数据的实证分析

表1给出了全部样本银行数据的回归结果。检验结果来看,修正的拟合优度Adj-R2在模型1和模型2中分别为0.6527和0.7505,表明计量模型中的解释变量有效表征了商业银行风险变化的65.27%或者75.05%,拟合度相对较高。模型3中的AR(2)数值为0.1852,表明模型3下估算的残差项不存在二阶序列相关。SARGAN检验统计量数值为0.0966,显著高于0.05,表明不存在过度识别,即工具变量的设定和使用是合理的。估算结果来看,模型1、模型2、模型3的回归结果高度一致,从显著性水平上来看,GMM方法估算的模型3的显著性水平显著强于模型1和模型2,后文将采用模型3对回归结果进行解释。

互联网金融(FIN)系数在模型1、模型2、模型3中依次为0.026、0.075、0.043,且在模型1和模型3中通过显著性水平为5%的假设检验,但在模型2中并未通过任何显著性水平下的假设检验。表明互联网金融的发展不利于商业银行风险的控制,在当下互联网金融的测度方法下,互联网金融每提升1%,意味着商业银行需要多承担0.026%、0.075%、0.043%的风险。1、直接效应层面,主要是因为,互联网金融企业发展涉及支付功能、理财投资功能,其支付的资金和理财投资使用的资金存放于商业银行,一旦互联网金融企业自身发生风险,就会直接波及关联企业——商业银行。同时,互联网金融属于一种具有高效性、高便捷性、高安全性的新兴金融模式,高度符合互联网信息技术广泛被使用和信息化水平快速发展背景下的消费者的支付需求和投资理财需求,消除了支付的现金属性和物理属性,直接规避了假币问题的发生,还可以无时空限制的完成投资理财,故而商业银行需要开发属于自身的互联网金融平台,但这种开发就直接扩容了金融风险。2、间接效应层面,商业银行作为资本市场主体,追逐高资本收益的原则基本不变,在应对互联网金融冲击的背景下,短期内为存留客户资源,势必借力互联网信息技术,大力发展消费借贷,增加居民消费杠杆,间接增加了金融风险,然而这种金融风险的源头应属于互联网金融发展对商业银行带来的冲击效应。另一方面,还可能存在未谋取高资本收益,部分商业银行违规发放高额借贷资金与低偿债能力、低信用水平的企业和个人,而市场通过“劣币驱逐良币”的原则,使得商业银行不良资产率有扩大的风险,间接扩大了银行风险水平。

表1全部样本银行数据的基本回归结果

注:★★★、★★、★表示通过显著性水平为1%、5%、10%的假设检验,括号内为t值。

(二)银行分类下分样本实证分析

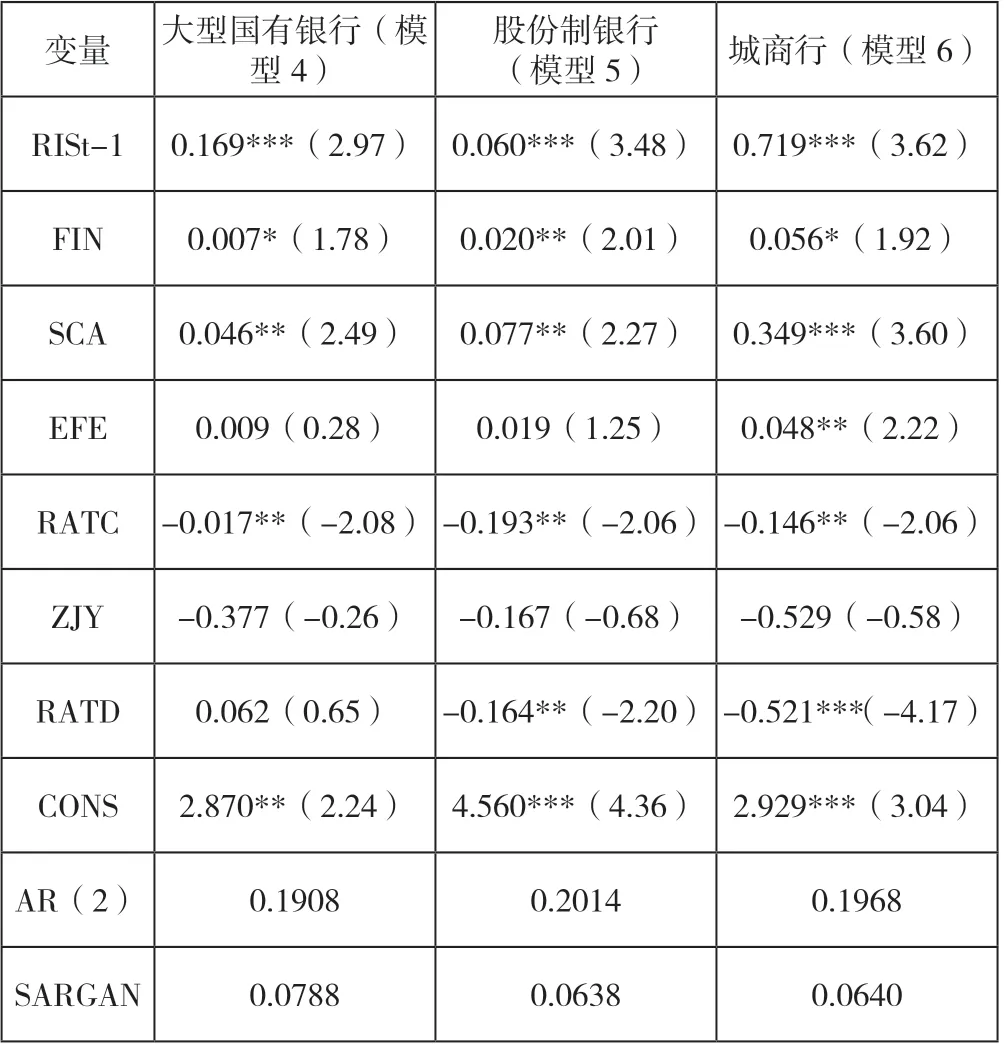

为进一步研究不同银行下互联网金融对商业银行的影响行为和影响程度,如前分类,将商业银行分为三类,分别进行回归分析,所采用的方法仍为GMM方法。在对回归参数的稳健性程度考虑上,表2给出银行分类下的分样本基本回归结果。AR(2)检验和SARGAN检验表明不存在二阶序列相关和过度识别,表明模型4至模型6的回归结果均是合理有效的。互联网金融(FIN)在大型国有银行、股份制银行、城商行下的回归系数分别为0.007、0.020、0.056,表明互联网金融对商业银行风险水平的影响是正向扩大的,所不同的是影响程度不同,影响程度最大的城商行,其次是股份制银行,最小的是大型国有银行,且倍数相差有3-8倍左右。主要是因为大型国有银行自身规模较大、抗风险能力强,且由于其承担了社会责任,政府会进行一定的兜底。股份制银行规模相对较大,但相对国有银行还是稍显不足,故其影响程度相对较低,而城市商业银行规模相对较少,所受影响相对较大。

表2 银行分类下的分样本基本回归结果

五、互联网金融视角下商业银行风险优化控制的政策建议

(一)商业银行继续加强改革创新,优化运营管理

1、就大型国有银行而言,其规模巨大,公司运行成本同样较大,承载着国家稳金融、促发展、保就业的政治任务,在公司发展层面,部分承担着服务地方经济发展的社会职责。故而在受到互联网金融发展的冲击后,其所受仍然为负向影响,但程度相对较低。由于资银行资本雄厚,能够快速将资金用于本行的金融互联网业务研发推广中,基于大量的既有用户,迅速收回互联网金融的业务市场。

2、股份制银行和中小型城市商业银行,规模相对偏小,经营范围被限定在发达城市或者特定区域,所受互联网金融的冲击相对高于大型国有银行,之后的改革创新力度相对弱于大型国有银行,其互联网金融业务发展市场占有率同样相对低于大型国有银行。故而商业银行应继续有效加强改革创新,优化运营管理,营造良性安全健康的金融行业市场竞争环境。

(二)增强商业银行互联网金融业务发展监管力度

一方面,联合网络通信管理机构,制定适用于商业银行开发电子银行及相关平台的网络规定,从技术、法律、道德、网民行为、客户准则等多方面多维度制定科学有效的规章制度,最大限度降低由于互联网信息技术的变化引致的系统风险,这同时也有利于增强商业银行线下业务的透明度,提升客户的信任度,有利于保障客户信息和银行利益不受损害。另一方面,从道德风险的视角出发,开发适用于低信用度、低偿债能力企业的信贷业务制度和模式,在保证相关资金市场需求的前提下,防止银行呆账、坏账等不良资产的出现,同时从监管制度的视角,加强针对相关业务的监管力度和强度。