海归高管专业背景与R&D操纵的检验

2019-05-17贺亚楠张信东郝盼盼

贺亚楠 张信东 郝盼盼

摘 要:本文以2009—2013年中国创业板上市公司为样本,研究了海归高管是否可以抑制R&D操纵行为,并进一步探讨了其与R&D操纵最为相关的两个专业背景——技术、财务背景对上述关系的影响。结果显示:海归高管可以有效抑制R&D操纵行为,且有技术背景的海归高管对R&D操纵的抑制作用更强,而是否有财务背景对这种行为的治理则无差异。进一步,若技术性海归高管从创新水平较高的国家归来,则对R&D操纵的治理作用更强。

关键词:海归高管;专业背景;技术背景;财务背景;R&D操纵

中图分类号:F830.9;F272.92文献标识码:A

文章编号:1000-176X(2019)03-0060-08

一、引 言

由于许多发达国家在科技、教育水平等方面处于世界领先地位,越来越多的国人“走出去”接受海外教育,期待学成归来后获得更好的发展。同时,远赴海外对个人的能力与素质提出了更高要求,经过海外文化的熏陶、海外经历的磨练,海归人才无论是在知识技能还是科技理念,都被认为具有独特的优势[1]。海归高管往往被认为可以激发本土任职公司的创新活力,如可以显著促进企业的技术创新投入和产出、有效提升企业的技术创新效率,使得创新产出更具原创性[2],有利于提高企业创新绩效[3]。研究与开发(以下简称研发、R&D)作为创新活动中的关键因素,其投入与收益预期并不匹配,项目成果一经推出市场易于被学习模仿,因而是天然的高风险高回报项目,也是企业各类投资中的“奢侈品”,上述种种特性导致企业R&D投入往往不足。很多学者发现当企业面临短期业绩压力时,企业管理者往往会表现出投资短视行为,即削减R&D支出以提高当期报表利润[4]-[9],这种短视行为可能会损害企业长期利益。

那么,海归高管有助于克服创新投资中的短视问题吗?如果结论是肯定的,这一行为是否因其专业背景的不同而有所差异,或者说,引进什么样的人才才可以充分发挥这一作用?本文以2009—2013年中国创业板上市公司为样本,研究了海归高管是否可以抑制R&D操纵行為,并进一步探讨了其与R&D操纵最为相关的两个专业背景对上述关系的影响。期待本文的研究能为企业有针对性的引进海外高管提供借鉴。

二、研究综述与研究假设

对于高管及高管团队的知识结构和价值观等行为特征对企业行为的影响,在高阶梯队理论中早有阐述和论证[10],因此,海外人才加入本土公司管理团队后,必然对其任职公司的战略选择和企业绩效等方面产生一定的影响,对此学界也给出了丰富的实证证据。

对于创新活动的贡献表现为:海归人才创业具有一定的技术扩散效应[11-12],也对周边企业产生了技术溢出,有效促进企业注重专利保护的认知,从而提高了整体技术创新能力[13]。同时,他们可以显著促进本土任职公司的创新投资、创新效率及创新绩效[2-3]。对于公司治理的贡献则表现为:由于长期居于海外,海归高管不仅积累了丰富的专业经验,且与本土的联系(Local Ties)较弱,不易受到本土地区政治关系的裹挟,从而可以专注于为公司创造利润,有助于公司治理水平的提升[14]。此外,具有海外经验的人员加入董事会后,有助于促进盈余信息透明度的增加、督促公司聘请高质量的审计师、积极进行自愿披露等[15]、降低整体盈余管理水平[16]。对于企业价值的贡献表现为:董事会成员中吸纳海外人才后可以促进公司价值和生产效率的提升,这是由于他们有机会通过任职海外企业获得先进的管理经验[17-18-19]。同时,海外经历的积淀也使得海归人才更易于促成本土公司与他们所处海外国家的企业并购、成功进行海外融资活动、提升公司投资效率[14-20]。

总的来说,海归人才对公司管理各方面积极的影响意味着,当他们归国加入高管团队后,会提升本土公司整体管理水平、促使公司投资活动更为合理化,基于此,笔者提出如下假设:

H1:海归高管能有效抑制R&D操纵。

所谓“术业有专攻”,对专业技能的选择反映了个人的认知风格、能力及个性。引进海外人才后具体能发挥怎样的作用,是与其专业息息相关的。R&D投资与企业的技术进步息息相关,“外行看热闹,内行看门道”,非技术性高管在作出正确的R&D投资决策时可能有局限性[21],特别是对于高精尖产品或高科技行业的R&D项目,识别R&D投资是否具有不合理之处、到底在本阶段需要投入多少、项目进展如何等,需要靠具有专业技术背景的管理人员才能更好地作出决策。近年来的实证研究也提供了创新活动中高管具有技术背景重要性的证据,如不仅可以从创新活动层面提高R&D效率[22-23],也可以从创新决策层面提高R&D投资的积极性,降低R&D操纵行为[21]。

作为高管团队中的一员,海归的技术背景也可能有上述积极效应,基于此,笔者提出如下假设:

H2:海归高管拥有技术背景会加强其对R&D操纵的抑制作用。

此外,R&D操纵行为也会受到管理者财务知识的影响。一方面,接受专业经济管理及财务领域教育能够使得高管掌握更多的经营决策能力,更易使用专业知识分析企业财务决策的利弊,且对财务报表形式及后果有更为深入的理解。从这一角度,有学者指出具有MBA学历或财务工作经历的高管会影响公司资本结构及外汇投机行为[24-25]、能够更熟练使用投资模型进行分析[26]、显著提高投资效率[27-28],对公司财务运营有积极的作用。另一方面,由于具备更为专业的财务知识,这些管理者倾向于选择调节真实经营活动来避免各种外部监管[29]。可见,财务背景的作用是一把“双刃剑”,既可以帮助管理者借助专业技术和手段掌握专业信息,作出更为正确的经营决策,同时亦使得他们有技能采用更隐蔽更复杂的手段来进行盈余调节等机会主义行为。因此,具有财务背景对海归高管抑制R&D操纵行为的调节作用尚无法推断,基于此,笔者提出如下两个相对立的假设:

H3a:海归高管拥有财务专业背景会加强其对R&D操纵的抑制作用。

H3b:海归高管拥有财务专业背景会减弱其对R&D操纵的抑制作用。

三、研究设计

(一)样本来源

本文选取2009—2013年先后在深圳证券交易所创业板上市的402家公司为初始研究样本,其中,高管以年报中披露的高管范围为准,根据以下条件进行筛选:其一,高管背景信息较为详细可以获取。其二,行业内样本公司数大于等于15家以便分行业、分年度估计各公司R&D操纵。其三,其他设计变量信息可以获取。最后获得了1 120个(企业×年份)观测值。另外,为了克服异常值的影响,对连续性变量进行了1%和99%的Winsorize处理。

本文对海归的界定需同时符合以下两个标准:其一,有海外学习、培训或工作的经历;其二,上述经历时间需1年以上。所需海归高管人数信息、海外经验获取国家、专业背景、当前任职等详细内容的相关信息来源于手工搜集,主要通过逐份审阅整理公司年度报表、结合国泰安数据库(CSMAR)公司治理结构版块提供公司高管信息来比对确认,与此同时,对上述渠道中未查到的信息,通過查阅企业官方网站、新浪财经和巨潮资讯等主要新闻媒体渠道补充印证。其他财务信息则来源于CSMAR数据库。

(二)变量定义与模型设定

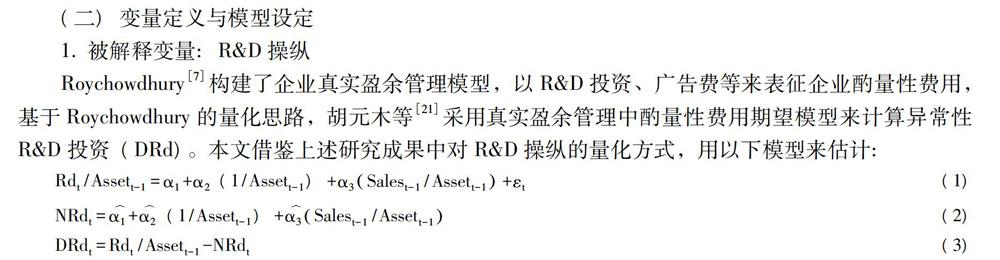

1.被解释变量:R&D操纵

Roychowdhury[7]构建了企业真实盈余管理模型,以R&D投资、广告费等来表征企业酌量性费用,基于Roychowdhury的量化思路,胡元木等[21]采用真实盈余管理中酌量性费用期望模型来计算异常性R&D投资(DRd)。本文借鉴上述研究成果中对R&D操纵的量化方式,用以下模型来估计:

其中,Rdt为当年R&D投资总额,Assett-1为公司第t-1年的年末资产总额,Salest-1为公司第t-1年的营业收入。与Jones模型的估计思路类似,先对模型(1)进行分年度分行业估计,将估计出的参数α1︿、α2︿、α3︿代入模型(2)中估计出该公司正常的R&D投资(NRd),再由模型(3)计算得出异常性R&D投资总额(DRd)来度量具体公司的R&D投资操纵程度。

由于R&D投资属于企业酌量性成本,管理者倾向于调整减少,所以这里重点关注异常性R&D投资总额为负的情形,此处借鉴胡元木等[21]的研究思路,认为当管理层有R&D操纵行为时,表现为通过削减R&D投资虚增利润,此指标为负。若异常性R&D投资总额为正,即认为这是公司治理提高从而抑制管理层对R&D操控的后果。

2.解释变量:海归高管及其相关特征

为了衡量海归高管在公司中的影响力,借鉴Giannetti等[14]与张信东和吴静[2]等的研究,本文主要解释变量使用海归高管人数占公司高管总人数的比例(Retp)来刻画。

对于海归高管技术背景的界定,本部分依据胡元木等[21]的研究设计,从学习经历、工作经历、职称评定、专利或奖励等四个方面来判定,设置虚拟变量(Tech),若海归高管有技术背景则为1,否则为0。

对于海归高管财务背景的界定,通过搜索财务报告信息,从学习经历和工作经历两个方面来判定。若海归高管毕业于工商管理及财务会计类专业,或担任过CFO、总会计师等职位,则认为其有财务背景。本部分设置虚拟变量(Bussi),若海归高管有财务背景则为1,否则为0。

3.控制变量

借鉴Giannetti等[14]与李增福和周婷[30]等已有研究成果,本文的控制变量包括:Top10,前10大股东的持股比例总和,用以衡量股权集中度。Turnover,资产周转率。Growth,营业收入增长率,用以衡量公司成长性。Roa,总资产回报率。Size,总资产的对数,用以衡量公司规模。FreeC,公司自由现金流除以上年度资产总额。Lev,公司杠杆。此外,本文还纳入了年份虚拟变量(Year)与行业虚拟变量(Ind)分别控制宏观经济和行业特征的影响。

4.模型设定

本文首先建立模型(4)验证海归高管是否可以有效抑制R&D投资短视——用异常性R&D投资(DRd)来度量,若β1显著大于0,则支持本部分H1,其他变量定义详述见上文:

DRdi,t=β0+β1Retpi,t+β2Controlvariablesi,tTop10+Turnover+Growth+Roa+Size+FreeC+Lev+∑Year+∑Ind+εi,t(4)

为了验证海归高管技术背景特征对其抑制R&D操纵的调节作用,在模型(4)中分别加入海归高管技术背景(Tech)、财务背景(Bussi)与海归高管占比的交乘项,构造模型(5),此处主要关注系数β3,当考虑海归高管技术背景时,预计模型(5)中系数β3为正,当考虑海归高管财务背景时,则不明确,需依赖于具体数据的检验。

DRdi,t=β0+β1Retpi,t+β2Techi,t(Bussii,t)+β3Retpi,t×Techi,t(Retpi,t×Bussii,t)+

βControlvariablesi,tTop10+Turnover+Growth+Roa+Size+FreeC+Lev+∑Year+∑Ind+εi,t (5)

四、实证结果分析

(一)描述性统计分析

表1列示了样本期内海归高管的基本情况。样本期内,无论是聘请海归高管公司数或是海归高管的人数都大幅上升,聘请海归高管的公司占比在70%左右上下浮动,平均来看,海归高管占公司总高管的比例为10%左右,有一定的影响力。值得注意的是,在这些海归高管中,5%左右具有技术背景,超过3%以上具有财务背景。这些数据佐证了本文选择创业板公司来研究海归高管问题的代表性,也支持了研究技术类、财务类海归高管的可行性。

(二)基本回归分析

表4列示了全样本基本回归结果。其中,回归(1)检验了海归高管对R&D操纵的抑制作用,解释变量Retp的回归系数为0.015且显著为正(p=0.033),表明海归高管占比越高,对削减R&D投资行为的抑制作用越强,支持了本文的H1。回归(2)引入了海归高管与技术背景的交乘项Retp×Tech,且这一系数在1%的水平上显著为正,表明本文H2得到了较强的支持,即技术背景会加强海归高管对R&D操纵的抑制作用。回归(3)则引入了海归高管与财务背景的交乘项Retp×Bussi,但此处未通过显著性检验。回归(4)将所有交乘项放入统一模型,此时海归高管与技术背景的交乘项Retp×Tech依然显著(p=0.007)。回归(4)中虽然海归高管与财务背景的交乘项Retp×Bussi也在10%的水平上显著,但结合回归(3)的结果可以看出,这一现象并不稳健。

(三)子样本回归分析

为了避免样本期内一直聘用海归高管与从未聘用过海归高管这两类公司在个体上无法观察到的差异对回归结果可能引起的偏差,本文将聘用海归高管这一事件发生在样本期内的样本单独分离出来,共得到140个观测值,按照表4中的设计重新进行回归,相关结果基本与表4中一致,海归高管Retp、海归高管与技术背景的交乘项Retp×Tech依然显著,海归高管与财务背景的交乘项Retp×Bussi仍不显著,佐证了表4中的实证结果。

(四)内生性问题

R&D投资合理、创新性强的公司可能是吸引海归高管任职的重要因素之一,为了克服这一情况所引起的潜在内生性问题,本文进行了如下稳健性检验:

1.由于通过营造良好的创新创业环境来吸引人才成为我国许多地方的重要举措[31],本文依据“2011年我国各省份创新环境得分及排名情况”[32]将海归高管任职的本土公司所在省份排名(Polrank)作为工具变量,加入模型中进行两阶段最小二乘法,结果如表5所示。第一阶段回归中,Polrank显著为负,表明各省份创新环境排名越靠前,越吸引海归高管,符合前文的分析;第二阶段中Retp显著为正,支持了海归高管对R&D操纵具有抑制作用这一结论。

2.除了人数占比,高管个体的权利影响力也应纳入考虑范围[16],此处将解释变量更换为哑变量Dret:若公司董事长为海归,则取1,否则为0,回归结果如表6中回归(1)所示,Dret的系数为0.003,且在5%的水平上显著(p=0.018);出于稳健性,回归(2)中将Dret滞后一期重新进行回归,结论同样成立,支持了海归高管在公司治理层面的积极作用。

五、进一步分析

由于所处环境对人有潜移默化的影响,高管获取海外经历的国家不一,受到环境、文化等的熏陶必定也有所差异。基于以上的实证结论,一个值得思考的问题是,若技术性海归高管从海外创新水平较高的国家归来,他们是否有更强烈的意愿抑制R&D操纵这种机会主义行为?

为了解答这一问题,本文按照《2016年全球创新指数报告》对全球各地区创新指数的排名,

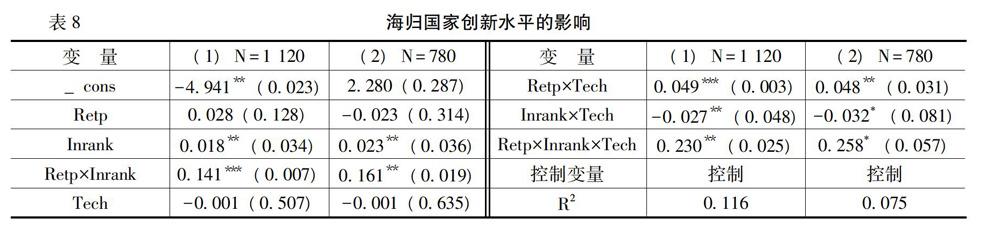

《2016年全球创新指数报告》由世界知识产权组织(WIPO)、美国康奈尔大學(Cornell University)、英士国际商学院(INSEAD)共同发布,在业界较有影响力,本文此处采用这一报告中的排名结果。由于2017年报告全文未能在网上下载得到,因此,本文参考2016年这一报告结果。进一步整理样本公司内技术性海归高管海外经历获取的信息,其中瑞士、瑞典、英国为创新水平排名前三的国家。基于此,设置虚拟变量Inrank再次进行检验,若样本公司中至少有一位技术性海归高管由以上三个国家归来,则Inrank取1,否则为0。回归结果如表8所示。

表8回归(1)中,交乘项Retp×Inrank×Tech表征了海归高管具有技术背景、且从创新水平较高的国家归来这一特征,其回归系数为0.230且在5%的水平上显著,结合表4的实证结果可以说明,技术性海归高管所处国家不同确实对其R&D操纵的治理作用有所差异,若其海外经历获取于创新水平较高的国家,对R&D操纵会有更强的抑制作用。出于稳健性,回归(2)将所有解释变量滞后一期,其交乘项Retp×Inrank×Tech在10%的水平上正向显著(P=0.057),得到与前文一致的结论。

六、结论与启示

本文探究了海归高管对R&D操纵是否有抑制作用,并深度融合海归高管个人背景异质性,阐释了不同专业背景对海归高管上述作用发挥的影响。研究结论主要包括:首先,海归高管可以有效抑制R&D操纵行为。其次,考虑与R&D操纵最为相关的两个专业背景——技术背景与财务背景后发现,有技术背景的海归高管对R&D操纵的抑制作用更强,而是否有财务背景则对这方面的治理行为无差异。最后,若技术性海归高管从创新水平较高的国家归来,则对R&D操纵的治理作用更强。

本文的启示在于:首先,对于企业来说,引进海外精英人才在一定程度上有助于提升整体实力,被大众认为熟悉战略管理、并购重组、资本运作、技术管理等方面国际规则的海归高管,有利于帮助企业激发创新活力、促进研发投资水平,因此,吸引海外人才是企业发展的必然选择。其次,企业引进海外人才回国就职的同时,也希望他们带来先进的理念和做法,借助他们的超前眼光和国际视野助力企业长远发展,在这一过程中应考虑海归高管的专长异质性,有针对性地根据他们的专业背景进行岗位安排,为各类海归人才智慧的发挥和潜力的挖掘提供有利的环境,使得人尽其才、才尽其用。

参考文献:

[1] 王辉耀,路江涌,林道谧. 海归创业、“类海外”创业环境与海归再本土化研究[J]. 第一资源, 2012, (3): 92-101.

[2] 张信东, 吴静. 海归高管能促进企业技术创新吗?[J]. 科学学与科学技术管理, 2016, (1): 115-128.

[3] 刘凤朝, 默佳鑫, 马荣康. 高管团队海外背景对企业创新绩效的影响研究[J]. 管理评论, 2017, (7): 135-147.

[4] Baber,W.R., Fairfield,P.M. ,Haggard,J.A. The Effect of Concern About Reported Income on Discretionary Spending Decisions: The Case of Research and Development[J]. The Accounting Review, 1991, 66(4): 818-829.

[5] Bushee,B.J. The Influence of Institutional Investors on Myopic R&D Investment Behavior[J]. The Accounting Review, 1998, 73(3): 305-333.

[6] Darrough,M., Rangan,S. Do Insiders Manipulate Earnings When They Sell Their Shares in an Initial Public Offering[J]. Journal of Accounting Research, 2005, 43(1): 1-33.

[7] Roychowdhury,S. Earnings Management Through Real Activities Manipulation[J]. Journal of Accounting and Economics, 2006, 42 (3): 335-370.

[8] Qian,H., Zhong,K., Zhong,Z. Seasoned Equity Issuers R&D Investments: Signaling or Over-Optimism[J]. Journal of Financial Research, 2014, 35(4): 553-580.

[9] Hull,R.M.,Kwak,S.,Walker,R.L.Insider Behavior and R&D Changes Around Seasoned Equity Offerings[J]. Journal of Economics & Finance, 2016, 40(2): 258-276.

[10] Hambrick, D.C., Mason,P.A. Upper Echelons: The Organization as a Reflection of Its Top Managers[J]. The Academy of Management Review, 1984, 9(2): 193-206.

[11] 李平,许家云. 海归型人力资本、外商直接投资与技术外溢[J]. 科技与经济, 2014, (2): 95-99.

[12] 李平,许家云. 金融市场发展、海归与技术扩散:基于中国海归创办新企业视角的分析[J]. 南开管理评论, 2011, (2): 150-160.

[13] 罗思平,于永达. 技术转移、“海归”与企业技术创新——基于中国光伏产业的实证研究[J].管理世界, 2012, (11): 124-132.

[14] Giannetti,M.,Liao,G.M.,Yu,X.Y.The Brain Gain of Corporate Boards: Evidence From China[J]. The Journal of Finance, 2015, 70(4): 1629-1682.

[15] Liao,G.M.,Ma,M.,Yu,X.Y. Transporting Transparency: Director Foreign Experience and Corporate Information Environment [EB/OL]. https://ssrn.com/abstract=2803195, 2016.

[16] 賀亚楠,张信东. 海归高管、政治关系与盈余管理[J]. 财经理论与实践, 2018, (1): 76-83.

[17] Hall,R.E.,Jones,C.I. Why Do Some Countries Produce so Much More Output Per Worker Than Others[J]. Quarterly Journal of Economics, 1999, 114 (1): 83-116.

[18] Jones,C.I.,Romer,P.M. The New Kaldor Facts: Ideas, Institutions, Population, and Human Capital?[J]. American Economic Journal: Macroeconomics, 2010, 2(1): 224-245.

[19] Bloom,N.,Van Reenen,J.M. Measuring and Explaining Management Practices Across Firms and Countries[J]. Quarterly Journal of Economics, 2007, 122(4): 1351-1408.

[20] 代昀昊, 孔东民. 高管海外经历是否能提升企业投资效率[J]. 世界经济, 2017, (1): 168-192

[21] 胡元木, 刘佩, 纪端. 技术独立董事能有效抑制真实盈余管理吗?——基于可操控R&D费用视角[J]. 会计研究, 2016, (3) :29-35.

[22] 韓忠雪, 崔建伟, 王闪. 技术高管提升了企业技术效率吗?[J]. 科学学研究, 2014, (4): 559-568.

[23] 胡元木, 纪端. 董事技术专长、创新效率与企业绩效[J]. 南开管理评论, 2017 , (3): 40-52.

[24] Frank,M.Z.,Goyal,V.K. Capital Structure Decisions: Which Factors Are Reliably Important? [J]. Financial Management, 2009, 38(1): 1-37.

[25] Beber,A.,Fabbri,D. Who Times the Foreign Exchange Market? Corporate Speculation and CEO Characteristics[J]. Journal of Corporate Finance, 2012, 18(5): 1065-1087.

[26] Graham,J.,Harvey,C. How Do CFOs Make Capital Budgeting and Capital Structure Decisions? [J]. Journal of Applied Corporate Finance, 2002, 15(1): 8-23.

[27] 姜付秀, 伊志宏, 苏飞, 等. 管理者背景特征与企业过度投资行为[J]. 管理世界, 2009, (1):130-139.

[28] 李焰, 秦义虎, 张肖飞. 企业产权、管理者背景特征与投资效率[J]. 管理世界, 2011, (1):135-144.

[29] 程小可, 钟凯, 姚立杰. 高管财务背景与盈余管理方式选择[C]. 中国会计学会财务成本分会2013学术年会暨第二十六届理论研讨会论文集, 2013.79-95.

[30] 李增福, 周婷. 规模、控制人性质与盈余管理[J]. 南开管理评论, 2013, (6): 81-94.

[31] 王建平.2012~2013上海经济形势回顾与展望[M].上海:格致出版社,2013.

[32] 柳卸林,陈傲. 中国区域创新能力报告2011——区域创新与战略性新兴产业发展[M]. 北京:科学出版社, 2012.

(责任编辑:杨全山)