四川盆地SEC扩边与新发现储量基础井选择的经济条件计算方法

2019-05-16杨济源杨家静王玉珍

张 劲 杨济源 林 兴 杨家静 张 琳 王玉珍

1. 中国石油西南油气田分公司勘探开发研究院 2.中国石油国际勘探开发有限公司中东公司3.中国石油青海油田分公司勘探开发研究院

0 引言

中国三大石油公司相继在美国纽约证券交易所上市,必须遵照其相应的法律法规,在国际资本和金融市场进行规范操作和运行。对于上市石油公司而言,面临的一个重要问题就是要向投资者披露符合国际惯例的生产经营信息,每年石油公司向美国证券交易委员会(U.S. Securities and Exchange Commission,简称SEC)提交符合其标准的油气储量评估报告及相关信息是一个必不可少的内容。

在美国上市的石油公司必须按照SEC准则进行储量评估,向公众提供储量数量及价值方面的可比信息,投资者通过获得这些信息对不同公司的业务前景做出分析和比较,据此进行投资判断。因此,SEC储量的评估和披露将直接影响上市石油公司的股票价值和信誉。

在SEC储量评估中,对于风险的控制是其中的重点。基于对投资者的保护,SEC准则原则上要求评估的储量在未来的开发中不能出现大幅度的变化,证实储量的误差应控制在10%之内。如果储量在未来开发中出现重大变化,必须对储量进行重新评估和披露,但是频繁的重新评估或者储量数值发生大幅度的变化,会使SEC委员会对公司进行重点调查,同时使市场对公司的信誉产生严重怀疑,影响公司的形象和整体发展。

1 储量评估中基础井选择的必要性

基础井是能够用于储量评估,达到规定的评估条件的单井。不管是在国内三级储量的审查还是SEC扩边与新发现储量审核中,参与储量计算和评估的基础井都是非常重要的,基础井资料的详细程度与选定标准直接决定了该储量能否通过审核。在国内三级储量的申报中,是根据工业油气流标准进行选择,工业油气流标准则根据国土资源部颁发的《DZ/T 0217-2005石油天然气储量计算规范》[1]中的储量起算标准中不同深度的单井产油气量进行确定。在SEC储量评价中,没有要求按照标准规范取得统一的最低产量,只是在原则上提出该储量必须具有经济性,评估主体根据实际情况进行选择,最常用的方法是在国内探明储量区域内选择基础井,再根据最低经济有效厚度确定证实已开发储量(PD)和证实未开发储量(PUD)的面积划分。

实践证明,采用国内标准中的确定值或单纯地使用最低经济有效厚度确定方法具有一定的不适应性。首先,《DZ/T 0217-2005石油天然气储量计算规范》与全国储委石油及天然气专业委员会在1988年颁布的《GBn 270-88天然气储量规范》[2]关于储量起算标准相同,这个储量起算标准是根据20世纪80年代的数据计算得到的结果,没有体现地域和地质条件的差异以及自20世纪80年代以来天然气价格、投资、成本的变化,这种单一划分的方法已经不适合目前的市场经济条件,使得申报的储量在后期效益评价中达不到要求。其次,SEC储量申报是根据国内探明储量的基础井选择条件确定单井,再根据单井的可采储量收入与支出,计算最低经济有效厚度,当有效厚度达到最低经济有效厚度后划定证实储量面积。这种做法表面上看考虑到了经济性,但是忽略了地质上的非均质性和后期开发的不确定性,虽然一些单井的有效厚度达到了要求,但是测试产量和无阻流量较低,后期效益评价和储量升级时达不到要求,往往导致了PUD储量的核减与核销。

根据以上的分析,目前对于基础井的选择在方法上存在着不足,需要根据实际情况对基础井的选择方法进行改进。改进的思路就是从SEC储量评估准则中关于储量经济性的要求出发,考虑到油气项目的效益其实就是基于基础单井的收入及支出,因此对基础井的选择必须进行经济性的计算,从而达到控制储量风险的目的。

2 选择基础井的经济条件

2.1 问题的解决思路

基于上文的表述,储量申报时必须对基础井进行判断,选择基础井的目的一是为了取全取准资料,进行相关的地质、物探、测井等工作,综合认识和判断该气藏的地质情况和相应参数;二是对基础井进行试油和产能测试等工作,判断该井的产能是否能够达到工业油气流。基于以上分析,简单依据标准中的储量起算标准已经无法判断基础井是否达到经济性。

要解决这个问题,依据经济评价判断的原则[3-4],一个油气藏必须经过开发,将储量转化为产量,成为可销售的商品时,才能取得收入。只有当收入能与整个开发过程中的投资、成本、税费等支出相当时,才能实现投入和产出的基本平衡。在储量计算前,判断某口已获一定工业油气流单井是否达到起算标准作为基础井时[5],则应当以这口单井的投入、产出是否能实现盈亏平衡作为判断依据,因此对基础井的选择必须进行经济性的计算,从而达到控制储量风险的目的[6]。

2.2 模型建立的技术思路

油气井生产在制订开发方案时,一般会设计经历稳产和递减两个截断(图1),或者没有稳产截断直接进入递减模式,但是无论哪种模式,该井都会有一个初始产量(qi或者qe)[7]。首先根据扩边与新发现储量区域内的单井测试产量或者无阻流量,确定单井稳定产量(根据储量规范,取值为无阻流量的1/4或者1/5)[8-9],再根据动态盈亏平衡原理(考虑资金的时间价值),模拟单井在开采期内的产量模型,计算收入与支出的关系,当累积净现值为零时反算出产量模型的初始产量。当扩边与新发现储量区域内单井稳定产量大于模型初始产量时,该井可选择为基础井,参与储量计算和评估[10]。

图1 油气井生产产量模式

2.3 计算模型的建立

2.3.1 模型的假设条件

模型假设条件如下所述。

(1)生产时间为单井开采寿命期,也是作为现金流计算的时间(评价期);

(2)产量模型的建立,根据SEC准则需要建立在大量的实例样本基础上(建议选择在20口井及以上)。在该评估区域附近,收集同层位、相同开发条件的油气藏中的单井生产数据,运用归一化方法,建立单井典型生产曲线,作为单井产量模型;

(3)经济参数的选择,在评价期间均不考虑销售油气价格、投资、生产成本及税费率等随时间的变化。

模型公式:

式中NPV表示累积净现值,万元;CI表示销售收入,万元;CO表示销售支出,万元;t表示评价年;Tn表示评价期;ic表示折现率(根据具体情况确定,SEC取值10%)。

2.3.2 销售收入的取值

销售收入CI为可销售的产量所获得的收益。在油气行业,销售的产品相主要有原油、天然气、凝析油、硫磺及其他副产品(氦气、二氧化碳等),SEC储量在计算中不考虑硫磺和其他副产品的收入,只考虑天然气、原油和凝析油的收入[11-12],即

其中:qgi表示天然气年产量,108m3/a;qoi表示原油或者凝析油年产量,104t/a;Pg表示天然气销售价格,元/103m3;Po表示原油(凝析油)销售价格,元/t;Rg、Ro表示天然气,原油(凝析油)商品率。

2.3.3 销售支出的取值

销售支出CO主要考虑单井投资(主要包括钻完井及井站建设,分摊到单井的地面建设费用,单井弃置费)运营成本(划分为固定成本和可变成本),石油特别收益金,相关税费(资源税、城市建设维护费、教育附加费等,主要依据现行的法律法规进行取值)[13-14]。同时在计算中,不考虑投资的折旧和收入所得税的计算[15-16]。

2.3.4 模型计算方法

由于销售收入、经营成本中的可变成本及相关税费均与单井产量模型相关,采用迭代法进行计算求解更为快捷方便,即在给定初始产量的情况下,通过迭代计算投入等于产出时的相应产量,就能得到达到盈亏平衡时的初始产量。以该井实测计算的稳定产量与模型计算的初始产量进行比较,当稳定产量大于初始产量时,即可将该井作为基础井,进行储量计算和评估。

3 应用实例:四川盆地不同深度气藏初始产量

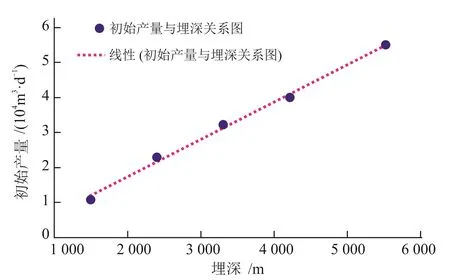

应用建立的模型,对四川盆地不同埋深气藏进行计算。天然气价1 035元/ 103m3(不含税),天然气商品率95.5%,增值税率为11%,城建税和教育附加费分别为增值税的7%、5%,资源税为5.32%,再根据气藏的不同类型(不同的递减率和稳产年限)及各项经济参数取值,得到不同埋深下气藏的初始产量(表1)。可以看出在同一天然气价格下,随着气藏埋藏深度增加,初始产量越来越高,呈线性关系(图2),并且计算的初始产量远大于标准中所列出的东部地区储量起算标准中单井产气量(表2)。

表1 四川盆地不同埋深气藏初始产量表

图2 四川盆地初始产量与埋深关系图

表2 东部地区储量起算标准

4 结论

1)在分析现有规范和评估技术的基础上,运用盈亏平衡分析原理计算初始产量,以此作为储量评估时的基础井选择的经济条件,选择的经济条件更加严格。

2)因地质特征、流体性质、开发技术、经济发展状况的不同,气价、投资、税费和经营成本上存在差异,不同地区、不同类型气藏有不同的初始产量,在每年申报储量前应根据现有的经济参数进行计算。

3)在整个评价中,在经济参数确定的情况下应重点加强对产量模型的论证,根据SEC准则在实例样本上建立单井典型生产曲线产量模型。

4)此方法不仅可以运用在SEC储量评估中,通过修改相应的经济参数,也可以推广应用于非SEC储量计算。