广西某林业PPP项目物有所值评价研究

2019-05-16李修莹

李修莹

(广西财经学院,广西 南宁 530000)

一、引言

从2008年开始至今,我国政府债务余额显著上升,适当引入政府与社会资本合作的PPP(Public Private Partnership)模式是缓解我国政府债务的快速增长的“稳定器”。PPP模式不仅控制我国政府债务水平,缓解我国财政紧张,还能够倒逼政府有效投资、对冲经济下行,有助于我国政府治理改革创新,增进社会公共利益。

林业建设成为我国建设生态文明社会的重点工作之一,但在进行林业建设过程中,也遇到投资缺口巨大这一棘手问题。针对木材匮乏、林业投资缺口巨大这些突出问题,国家林业建设这一规划在国家“十三五”规划纲要与我国《生态文明体制改革总体方案》中被提出,同时,国家发展改革委以及国家林业局也积极地响应国家的政策号召,一同合作印发了《关于运用政府和社会资本合作模式推进林业建设的指导意见》,旨在拓宽林业建设的融资渠道,提高林业建设效率,鼓励采用PPP模式引导社会资本积极参与林业建设。

二、案例介绍

广西L林业PPP项目以国家储备林基地为载体,通过项目实施,加快推进珍贵树种用材林、大直径级用材林基地建设,培育大径级木材、乡土树种及珍贵树种用材林,增加木材资源储备,提高森林经营水平和林业生产力,推动森林资源培育转型升级、提质增效,实现林业生态经济的可持续发展。

根据项目建设单位的经济结构及项目建设条件,项目将分期进行建设,第一批建设工程如下:

(一)营造林工程建设

营造林基地建设规模为3066.67hm²,其中国家林业基地建设为2526.67hm2;特色经济林扶贫基地建设540.00hm2,配套建设林区公路、防火线、管护房等林区基地工程。

(二)基地配套工程建设

根据基地建设需要,配套工程有:新建林区公路47.25km;维修林区公路180.83km;新建防火线88.75km;新建简易管护房363.08m²。

三、定性评估

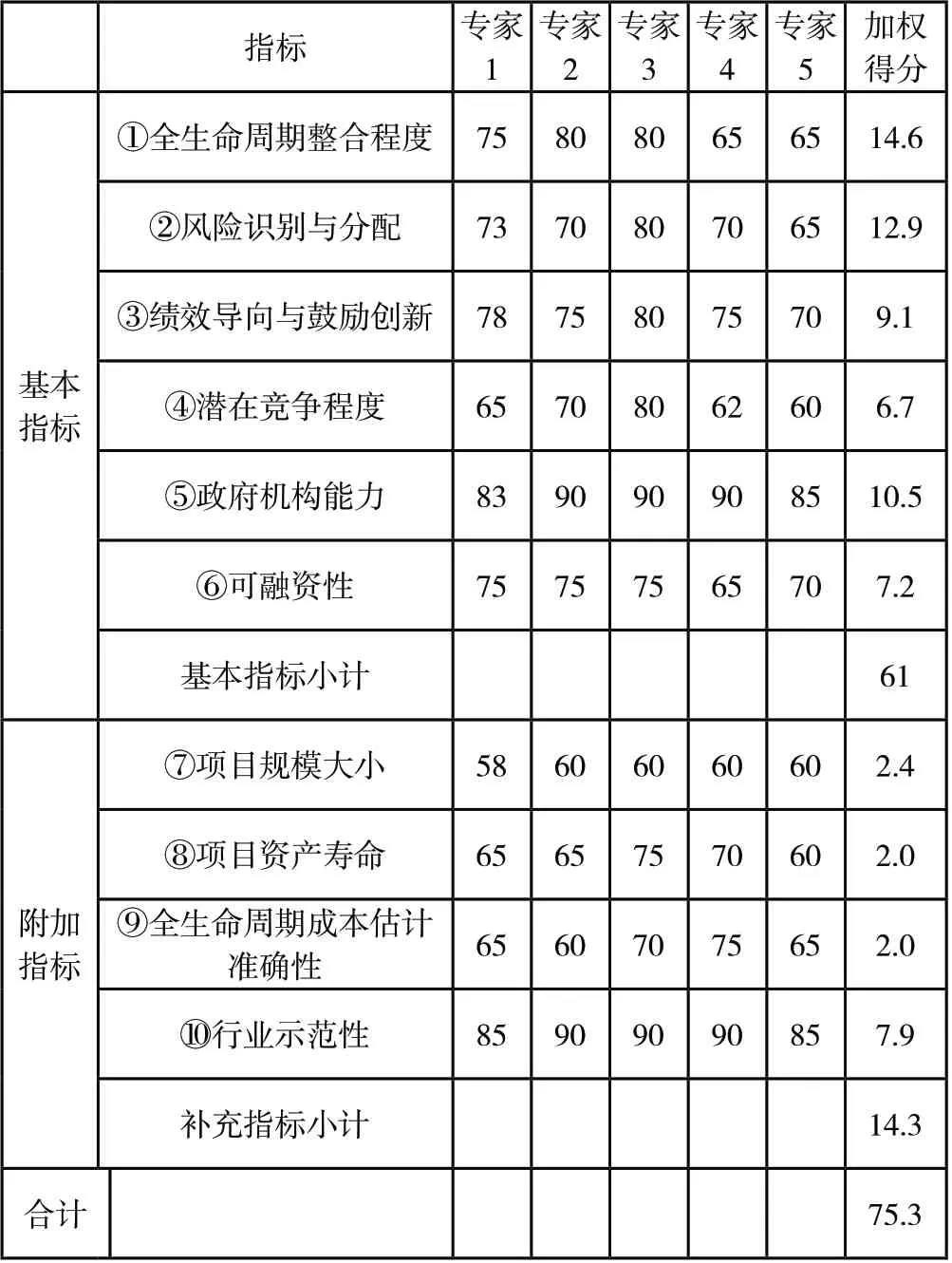

本文根据PPP项目评价指标体系,对原定性评价进行优化,利用层次分析法,通过专家咨询,邀请项目组原来的5位专家,分别对指标的重要程度进行打分,得出最终定性评价指标最终的综合权重分别为下表1所示。

表1 广西L林业PPP项目物有所值定性评价指标权重

确认指标之后,再由5位原项目专家进行评分,评分结果如表2所示。

表2 广西L林业PPP项目物有所值定性分析专家评分表

经测算,本项目VFM定性评价得分为73.9分,大于60分,表明该项目通过VFM定性评价。

四、定量评估

(一)PSC测算的项目范围

根据广西L林业PPP项目特许经营协议,广西L林业PPP项目的投资建设分为四个部分进行。L林业公司代表政府和社会中公开招标的项目共同组建项目,因此,这四个不同的部分在PPP模式下的投资、运营等都在范围之内。此外,PSC的检查项目也要和PPP范围相统一。

(二)测算期的确定

PSC 是指在项目产出与绩效与 PPP 模式完全相同的情况下,采用政府传统采购模式运作该项目时政府所承担的总成本的净现值。根据该项目特许经营协议,本项目合作期限拟为25年,其中建设期8年,运营期17年。项目建设计划在2018年至2026年分期实现,因此PSC 的测算期应当为建设期及运营期前 25 年。

(三)折现率的确定

不同项目的折现率不同因而影响到了整个项目评价估值。根据《关于印发〈政府和社会资本合作项目财政承受能力论证指引〉》的要求,年度折现率可参考当地同期政府发行的债券收益率制定。2017 年广西一般政府债券票面利率为 3.46%,现行金融机构中长期贷款基准利率为 4.9%。考虑风险补偿因素和林业建设的特点,选择 5%的年度折现率进行测算。

(四)PSC值的计算

1、细化初始PSC的计算。笔者依据广西L林业PPP项目基本信息,并结合现结合《储备林项目建设投资估算表》中关于林业项目的费用构成,对林业PPP项目初始PSC基本构成部分的具体内容进行识别与探究,对原项目定量评价过程过于粗略的问题进行了优化。初始PSC的具体构成见表3。

表3 广西L林业PPP项目初始PSC的构成

D1 储备林收入通过主伐和间伐杉木、马尾松、珍贵阔叶树、一般阔叶树,并销售获得木材收入以及其他收入(如:碳汇收入、林下经济种植收入等)

本项目总投资 136579.99 万元,分两期建设,第一批项目建设期投资45628.94万元,建设期分8年投入,分别按第1年16.96%,第2年18.10%,第3年21.10%,第4年10.08%,第5年10.20%,第6年10.34%,第7年7.19%,第8年6.03%的比例投入,本项目总投资估算值根据,结合上文中关于广西L林业PSC的构成的确定及可研报告数据进行测算,得出投资建设成本估算表4如下:

表4 广西L林业PPP项目建设成本估算表

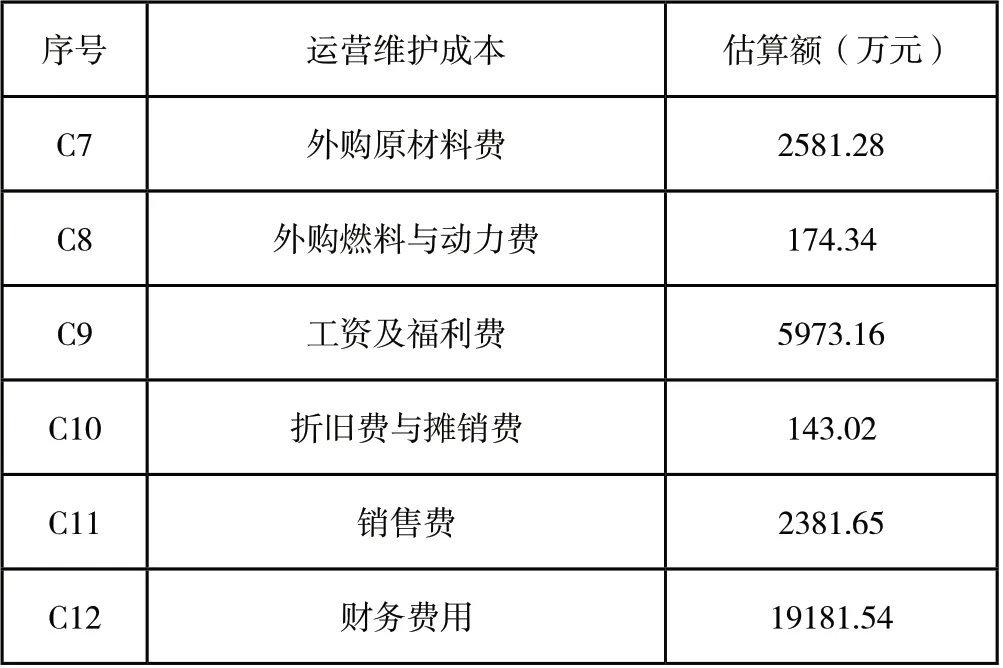

根据上文识别的广西L林业PPP项目初始PSC的具体构成,运营期成本包括外购原材料费、外购燃料与动力费、工资及福利费、折旧费与摊销费、销售费、财务费用、其他费用。由此可得项目运营期成本为30435万元,具体数据测算见表5。

表5 广西L林业PPP项目运营维护成本估算表

2、竞争性中立调整值计算

本项目竞争性中立调整值主要为税费成本、林地租金费用。计算竞争性中立调整值主要是为了消除政府传统采购模式下公共部门相对社会资本所具有的竞争优势,保障政府和社会资本能够在公平基础上进行比较。经测算竞争性中立调整值净现值为26580.09万元。

3、风险识别。在本项目实施方案中对风险进行了识别,整个项目全生命周期中面临着政治、法律、项目建设、运营、不可抗力等多种风险。

4、风险量化。在政府投资的传统模式下,根据项目的风险分配框架,按照可转移风险和不可转移风险,采用分类比例法对项目的风险承担成本进行量化,如下式:

风险承担成本=可转移风险承担成本+自留风险承担成本

而在PPP模式下,可转移风险表示着政府无须承担,而将风险转给了社会投资者来进行承担,主要有质量风险等等;而自留风险意味着政府都将自行承担,比如法律风险、政策风险等。

在此,对项目风险承担成本进行量化,即按照项目建设运营成本的一定比例确定风险承担成本,其计算公式为:

项目全部风险成本=项目建设运营成本×风险承担比例

项目建设期风险成本暂按建设成本10%计算,运营期风险成本暂按运营成本10%计算,采用PPP模式可转移风险占85%,政府自留风险占15%。

经测算,全部风险成本净现值为5980.26万元。

(五)PSC值的计算

笔者在前篇的论述分析中得出了竞争中立调整净现值、初始PSC净现值以及风险调整的净现值,在此把这些净现值进行累积求和就能将公共部门比较值算出来:

PSC值=参照项目的建设和运营维护净成本(初始PSC现值)+竞争性中立调整值+全部风险成本

经测算,净现值为17059.05万元,详细情况如下表6所示。

表6 公共部门比较值计算表 单位:万元

(六)PPP值的计算

本项目选取影子报价PPP值的组成及计算进行分析。其计算公式如下:

PPPs 值=影子报价政府建设运营资本+政府自留风险承担成本

其中影子报价政府建设运营成本为影子报价中政府应承担的建设运营成本,包括政府建设成本、政府运营服务成本和政府其他成本;而政府自留风险承担成本,一般包括政府因承担法律、政策等自留风险所支出的成本。

综上所述,就能得到PPP影子报价的构成,继而将PPP影子报价值计算出来,是广西L林业PPP项目VFM定量评价的计算基础。

在本项目中,PPP值主要由政府方股权出资及自留风险承担成本的现值构成。35000万为银行贷款融资资金,10628.94为项目资本金万,政府出资与社会资本方按 49%:51%比例出资,即政府方出资额为5208.18万元。此外,项目PPP值自留风险承担成本为1916.98万元。经测算,PPP值25年折现值为5467.85万元。

(七)VFM值的计算

综合上述 PSC 值和 PPP 值的计算,将二者进行对比分析。具体计算结果见下表7:

表7 物有所值评价指标表

2竞争性中立调整值 26580.09 3风险承担成本 12779.85 4 PSC值 17059.05 5 PPP值 5467.85 6 VFM值 11591.2物有所值比例 67.95%

本项目为“使用者付费”的项目,费价机制透明合理、有现金流支撑能力,计算结果得到VfM=11591.2>0,物有所值指数为67.95%>0,两者均为正,因此,本项目通过了物有所值的评价,适宜采用PPP模式。

五、对策建议

(一)PPP项目资料包交同一家咨询机构编制

政府资本应对项目进行充分调研,在确定采用PPP模式后,可将该项目所有材料集合形成资料包,统一进行政府服务采购。不同的第三方咨询公司有自己的项目经验,即使是对同一个项目进行评价,其结果也有可能产生一定的差异。为了尽可能地减少这种差异性与提高准确性,从项目的可行性研究报告到“两评一案”都应交由同一家第三方咨询机构编制,做到由一而终,才能够保持PPP项目评价的一致性,保证评价时数据的连贯性,进而增强“两评一案”的科学性与有效性。

(二)建立PPP项目物有所值评价数据库

要想实现对信息资源的妥善管理和利用,前提是对信息资源进行有效的整合归纳。政府相关部门以及社会机构等都应善于挖掘周边资源,利用信息技术,来构建系统的林业PPP项目平台,提供信息资源共享的渠道。对于PPP项目运用和评价的流程进行更加全面的数据共享与分析,实现全国范围内“政-企”项目数据的交互,减少信息的不对称。

(三)增强广西L林业PPP项目评估人员执业素质

为应对PPP项目物有所值评价业务复杂情况,适应林业PPP项目物有所值评价评估行业的进一步发展,需要较高质量的专业人员队伍。第一,应该从评估机构人员自身的素质方面入手,特别是职业道德尤为关键,应该遵循“勤勉尽责、恪守独立”的标准。客观来说,物有所值评价工作的客观、真实以及准确,可以从强化评估人员的职业道德上得到根本的解决。第二,从实施方式的角度来说,采取的是完成全面、完善教育培训体系的搭建工作。具体来说,主要有培训制度、大纲、标准和最终的考核方式等,旨在给评估人员个人能力的提升带来有效的保障。