基本面价格效应分析:来自中国A股的证据

2019-05-16王志强王帅文

王志强,王帅文

(东北财经大学 金融学院,辽宁 大连 116025)

一、问题的提出

随着中国A股市场在牛市期间的“低价股价值洼地”以及熊市期间的3元股重现江湖,低价股具有高收益还是低收益逐渐成为越来越热的话题。国外学者早些年便对这种现象进行研究,直到目前,低价股到底是高收益还是低收益仍未达成一致,同时也没有研究能够完全解释该现象的成因。有国外学者指出这种效应是因为投资者存在价格幻觉,Birru和Wang[1]发现,投资者认为低价股有更高的上涨空间和更低的下跌空间。近期研究也表明由名义价格导致的非理性可能是与名义价格相关问题的基础解释,如Kumar[2]认为,个人投资者对低价股的偏好较高。Green和Hwang[3]发现,相似股价的股票具有协动性。Birru和Wang[1]使用期权数据直接找到了投资者认为低价股具有更大上涨空间的证据,但是目前依然没有找到产生这一现象的具体原因。国内对此方面研究较少,梁丽珍[4]最早指出,中国资本市场存在的是高价股溢价而不是低价股溢价。罗进辉等[5]则验证了中国股市存在低价股高收益的现象,并且提出能够减弱该效应的措施。张兵和陈晓莹[6]参照Fama-French三因子的构建方法构建了价格因子,并指出价格因子具有更高的定价能力。因此,国内在价格效应方面并未达成共识,且都没有考虑股价与未来收益之间负相关关系的存在。

根据传统定价模型,名义价格中包含了股价与未来收益关系的相关信息,如Gordon股利增长模型中股价与预期收益率呈负相关关系。Miller和Scholes[7]用股价的倒数来衡量风险,因而低价股的风险较高,同时高风险股票对应高的未来收益从而造成更高的折现率进而导致现在的低股价。因此,直接使用名义价格考察价格效应是有问题的。为了解决这个问题并且更好地衡量名义价格与未来收益之间的关系,本文参考Birru和Wang[8]的方法估计出一个基本面价格P*,用以剔除由折现率等因素可能带来的影响。基本面价格利用了名义价格P与财务指标(每股净资产、每股总资产、每股盈余以及每股股息)之间的强截面关系。更为重要的是,基本面价格P*与名义价格P是高度相关的,两者相关度高达84%,同时又不会受之前所说的名义价格与未来收益之间关系的影响。经过分析,基本面价格P*与未来收益呈显著正相关关系,即剔除已存在的折现率以及DDM等定价因素影响后中国股市存在低价股低收益而非低价股高收益的现象。针对该现象,本文构造多空策略并选取股票的博彩性、换手率、机构投资者持股占比以及市场情绪等因素对该现象进行分析。

相比已有研究,本文可能的贡献在于:首次用基本面价格排序分组考察中国A股市场中基本面价格效应的存在性和持续性;首次尝试从股票的博彩性、换手率、机构投资者持股占比以及市场情绪等因素对基本面价格效应进行解释;首次采用Fama-French五因子模型(以下简称“FF五因子模型”)分析基本面价格效应下多空策略的异常收益;区分基本面价格效应与名义价格效应的差异,有助于深入理解名义价格效应的存在性及其特征。

二、文献综述

在检验价格异象的存在性方面,国外最早由Fritzemeier[9]对美国市场采用分组的方式发现,低价股比高价股有更高的收益率和波动风险。在随后的数十年中,国外学者皆未能找出原因。Goodman和Peavy[10]则通过研究低价股异象与其他异象之间的关系发现,低价股异象是区别于规模效应和收益效应的一种独立的新异象。同时,不同的时间以及不同的市场环境可能会带来不同的结果,Gilbertson等[11]与Waelkens和Ward[12]检验了非洲不同时期的股票市场,他们发现,1968—1979年存在低价股高收益现象,而1983—1993年则不存在低价股高收益现象。虽然之前很多文献都指出低价股高收益现象,但是近些年也有一些不同的声音。Singal和Tayal[13]指出,根据传统金融理论,名义价格应该无关紧要,但是在考虑市值以后,名义价格的影响就会变得模糊。他们发现,在控制规模之后,高价股的收益显著高于低价股,并且高价股对于市场的变动不敏感,表现为较低的特质波动率、特质偏度和流动性。Hammerich等[14]则指出,高价股比低价股具有更高的夏普比率,同时高价股的表现优于低价股,且对市场波动的敏感度较低。

为了探寻低价股效应及其成因,国外学者进行了大量研究,Schultz[15]发现,投资者存在价格偏好,即在股票发生拆分变成更低的股价的时候,小型散户投资者的数量会显著增加。Fernando等[16]发现,在股票进行IPO时,IPO价格在决定投资者架构时扮演相当重要的角色。Green和Hwang[3]则发现了更有力的证据表明投资者在股票拆分时很大程度上取决于股票的价格,在股票拆分后低价股的联动性增加而高价股的联动性降低。Baker和Patricia[17]发现,投资者对不同的名义股价有时变的偏好,上市公司会迎合这种偏好进而使得股价维持在低位,他们将这种低价股偏好称为“名义价格幻觉(Nominal Price Illusion)”。另一种低价股偏好的证据就是基金家族会提供一些低价基金。Kumar[2]认为,这和彩票型(Lottery-Like)偏好类似,投资者认为低价股是一种“廉价的赌注(Cheap Bets)”。也有一些研究从其他角度试图解释这种现象,如Birru和Wang[1]从心理偏差(Psychological Bias)角度出发,通过对期权数据进行分析,认为投资者根据预期的股票未来收益模式判断名义价格,呈现一种幻觉:低价股未来更容易上涨,这与以前研究关注上市公司供给端管理股价进而影响投资者需求不同。

国内对于这方面的研究较少且关于低价股的收益高低亦有不同的结论,梁丽珍[4]最早指出中国资本市场存在的是高价股溢价而不是低价股溢价,她认为,中国股价高的股票通常质量更高,而优质股的稀缺性会造成资金集中流入从而带来高收益。翟伟丽等[18]利用2005—2008年深圳A股市场的数据,对各类投资者的交易偏好及其差异、交易偏好与股价波动的关系进行了实证研究,并指出机构投资者比个人投资者更偏向于交易大盘股、高价股、低市盈率股和非ST股,个人投资者偏好溢价程度高的股票大于偏好溢价程度低的股票,而机构投资者则相反。俞红海等[19]通过研究基金拆分现象发现,投资者的名义价格幻觉会产生低价股偏好从而大量申购净值为1的基金,并且表明基金拆分后规模扩大是由于吸引了大量新投资者,尤其是个人投资者,长期来看,进行拆分的基金并不能给投资者带来超额收益。李心丹等[20]则从高送转动机、行为特征和后果三方面展开论证,发现低价股溢价程度越高,上市公司越倾向于通过高送转来降低股价,并且送转的比重也越高,投资者账户数据说明高送转主要迎合了个人投资者的非理性需求,高送转后公司绩效及股票超额收益显著下降,进一步说明追逐高送转股票的投资是非理性的。张兵和陈晓莹[6]则基于Fama-French三因子模型来检验低价股效应,并且指出低价股效应虽然存在,但是会随股价上升而减弱,通过构造价格因子指出价格因子比账面市值比因子有更高的定价能力。罗进辉等[5]运用1999—2014年中国上市公司的月度样本数据的分析表明,中国资本市场存在显著持续的低价股溢价现象,并且机构投资者持股、证券分析师关注和卖空机制等因素都有利于降低低价股的溢价程度。邱羽[21]使用每年6月最后一个交易日的收盘价,通过相对价格法和市场等分法对低价股效应进行了系统描述,发现低价股具有低风险、高收益的特点,并且这种异象在不同时期均存在,在对一些传统因素进行控制后,该异象仍然存在。

综上所述,无论是国内还是国外的已有研究中都存在以下问题:首先,在价格效应存在性方面并未达成共识,并且缺少对其风险调整后异常收益的细致分析。其次,上述研究绝大多数均未考虑名义价格与未来收益之间已经存在的负相关关系,使用名义价格并不能很好地调整风险。再次,在持续性方面,上述研究并没有进行深入考察。最后,已有研究对于价格效应成因的解释比较粗浅,有待进一步深入挖掘。鉴于此,本文采用基本面价格排序分组考察中国A股市场中基本面价格效应的存在性和持续性,并选取股票的博彩性、换手率、机构投资者持股占比以及市场情绪等因素尝试对基本面价格效应进行详细解释。

三、变量、样本及基本面价格估计

(一)变量定义及度量

个股风险溢价R。本文采用现金红利再投资的月回报率减去无风险收益率的值来衡量个股风险溢价R,其中无风险收益率为月度化的中央银行公布的3个月定期存款基准利率。在采用FM回归、FF三因子模型或FF五因子模型检验基本面价格效应存在性时,个股风险溢价R或组合风险溢价为被解释变量。

名义价格P。本文采用上市公司股票月末收盘价的自然对数来表示。在估计基本面价格时,名义价格P为被解释变量。

基本面价格P*。通过股价与财务指标之间的强相关性回归估计得出。在估计基本面价格P*时,本文主要利用名义价格与财务指标之间的强截面关系,选取每股账面价值BPS、每股盈余EPS、每股总资产APS以及每股股息DPS四个指标,指标数据为年度数据,考虑到财报最晚为每年的4月末,因而通过滞后的方式来排除这方面的影响,即将披露的会计年度数据作为某只股票某年4月至第2年4月的财务数据。

在分析基本面价格效应的影响因素时,本文使用如下解释变量:

当月最高日收益率MAX。参照Bali等[22]研究方法,采用当月所有交易日中日个股回报率的最高值作为股票博彩性的代理指标。

换手率DTURN。参照Garfinkel和Sokobin[23]的研究,用换手率作为投资者意见分歧的指标,采用当月所有交易日的日换手率的平均值作为月度换手率。

机构投资者持股占比INST。参照翟伟丽等[18]研究,用机构投资者持股占比指标来衡量机构投资者与一般投资者的差别,本文采用每个季度披露的机构投资者持股占比作为当月以及未来3个月的机构投资者持股指标。

情绪指数SENT。参考易志高和茅宁[24]的研究方法,在封闭式基金折价、市场交易量、IPO数量及上市首日收益、消费者信心指数和新增投资者开户数等6 个单项情绪指标的基础上构建一个能较好测度中国股票市场投资者情绪的综合指数,该指数值越大说明当时的市场情绪越高。

情绪变化指数△SENT。采用当月以及上月的情绪指数之差作为情绪变化指数。

在考虑价格效应的影响因素时,本文主要控制贝塔系数BETA、公司规模SIZE、账面市值比BM、上期股票收益率RET和非流动性指标ILL。

需要指出的是,在进行FF三因子分析时,三因子包括市场因子MKT、价值因子 HML和规模因子 SMB;在进行FF五因子分析时,五因子包括市场因子MKT、价值因子 HML、规模因子 SMB、赢利因子 RMW和投资因子 CMA。

(二)样本选取与数据来源

由于股权分置改革可能带来一定影响,本文样本区间为2006年12月至2016年12月。考虑到金融企业的高负债率,本文剔除所有金融保险证券公司样本。因新股刚上市连续涨停会带来异常收益,本文剔除上市不足6个月的样本。剔除掉缺失现金红利等变量的观测值。最后统计月度观测值合计87 275个。本文主要数据均来自国泰安数据库。

(三)基本面价格估计

笔者认为,使用名义价格不能很好地衡量价格效应,这是因为按照名义价格来分组的话会混淆名义价格与未来收益之间的关系。Gordon[25]所提出的戈登增长模型揭示了股价、股息、贴现率和股息固定增长率之间的关系,并且指出股价与收益率负相关。Miller和Scholes[7]用股价的倒数来衡量风险,通常来讲,具有更高风险的股票也具有更高的未来收益,这会导致未来现金流按照较高的折现率进行折现,从而造成当前较低的股价。因此,使用名义价格可能会有问题。

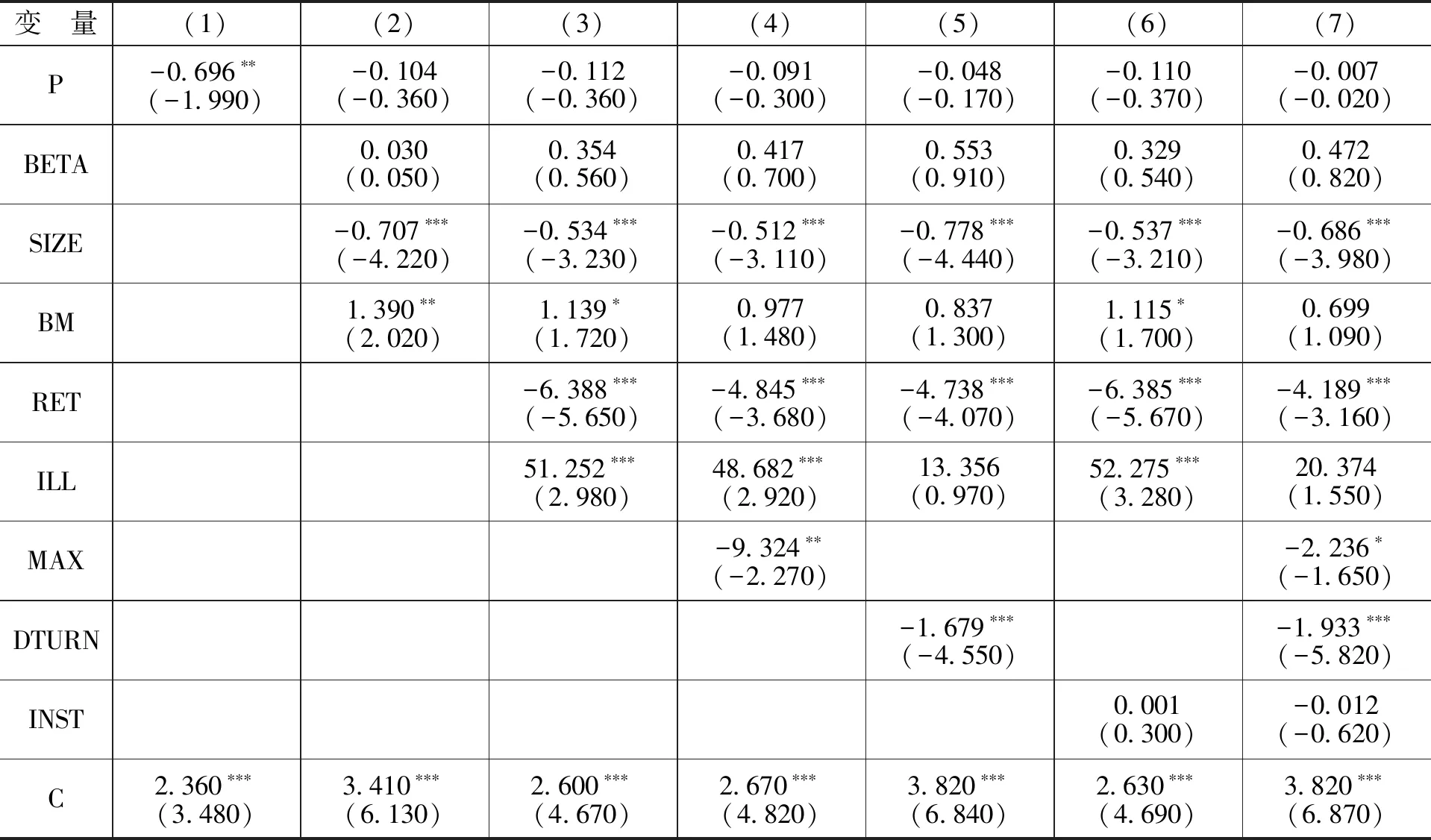

为了考察名义价格与未来收益之间的关系,本文采用FM回归方法估计名义价格P与个股风险溢价R之间的线性关系,具体结果如表1所示。

表1名义价格与个股风险溢价的FM回归分析结果

注:括号内为t值,*、**和***分别表示在10%、5%和1%水平下显著。下同。

从表1可以看出,列(1)只考虑名义价格的单变量回归中,名义价格P的系数为-0.696,其t值为-1.990,说明名义价格P与个股风险溢价R之间是显著负相关的;列(2)—列(7)加入了控制变量后的多变量回归中,名义价格P的系数的绝对值变小,小于0.120,其t值的绝对值不足0.370,说明名义价格P对个股风险溢价R的影响变得不显著。

为了减少依据股息贴现模型可能带来的影响,本文借鉴Birru和Wang[8]的方法估计基本面价格P*,利用名义价格与财务指标之间的强截面关系,构建模型如下:

Pi=C+β1BPSi+β2EPSi+β3APSi+β4DPSi+εi

(1)

(2)

其中, P为每个月个股名义价格的自然对数,BPS为每股账面价值,EPS为每股盈余,APS为每股总资产,DPS为每股股息,四个财务指标具体数据为个股上年末的财务数据,P*为排除掉残差项的其余各项之和,C为常数,i为第i只股票。

具体回归结果如表2所示。

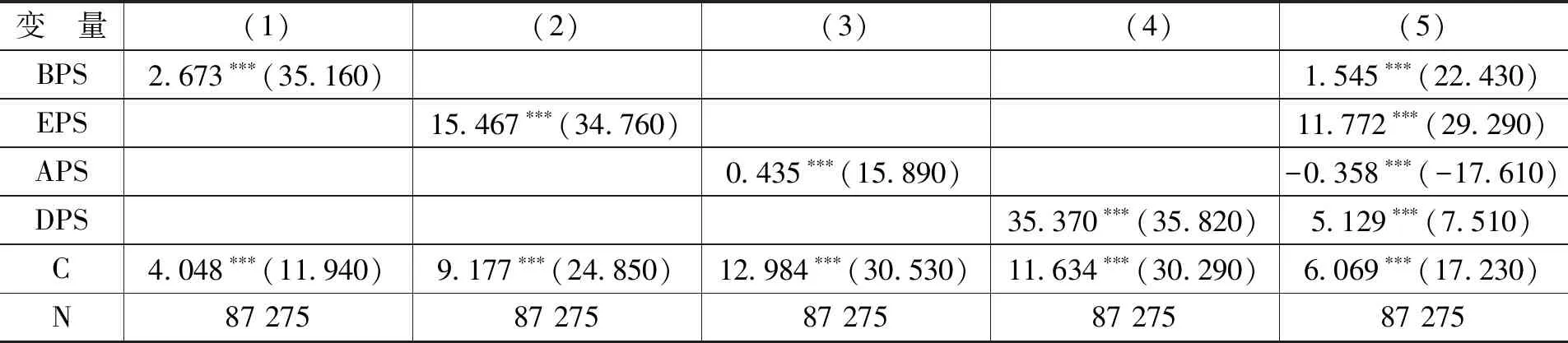

表2名义价格与财务指标的回归分析结果

从表2可以看出,所有回归方程中每个估计系数的t值的绝对值都远远大于2,说明名义价格P与四个财务指标BPS、EPS、APS和DPS之间存在强相关性;表2最后一列中多变量的回归结果显示,名义价格P与BPS、EPS和DPS之间显著正相关,与APS之间显著负相关。

四、基本面价格效应存在性及持续性检验

(一)基本面价格效应存在性检验:基于组合价差法

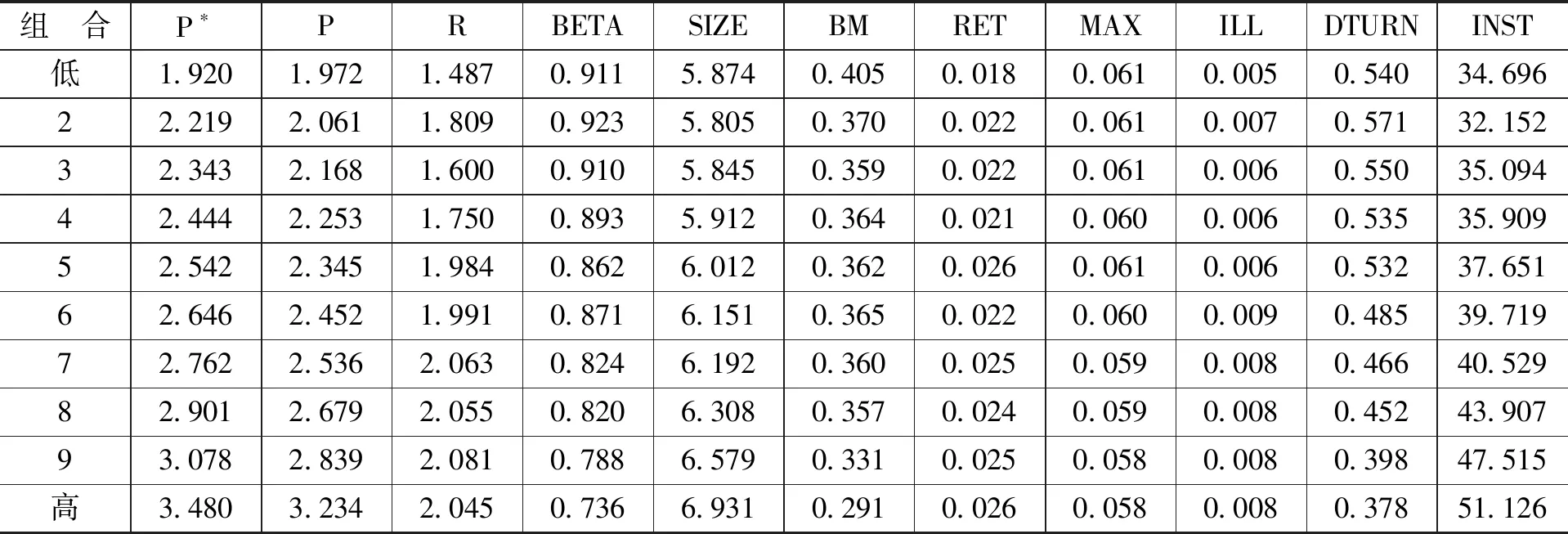

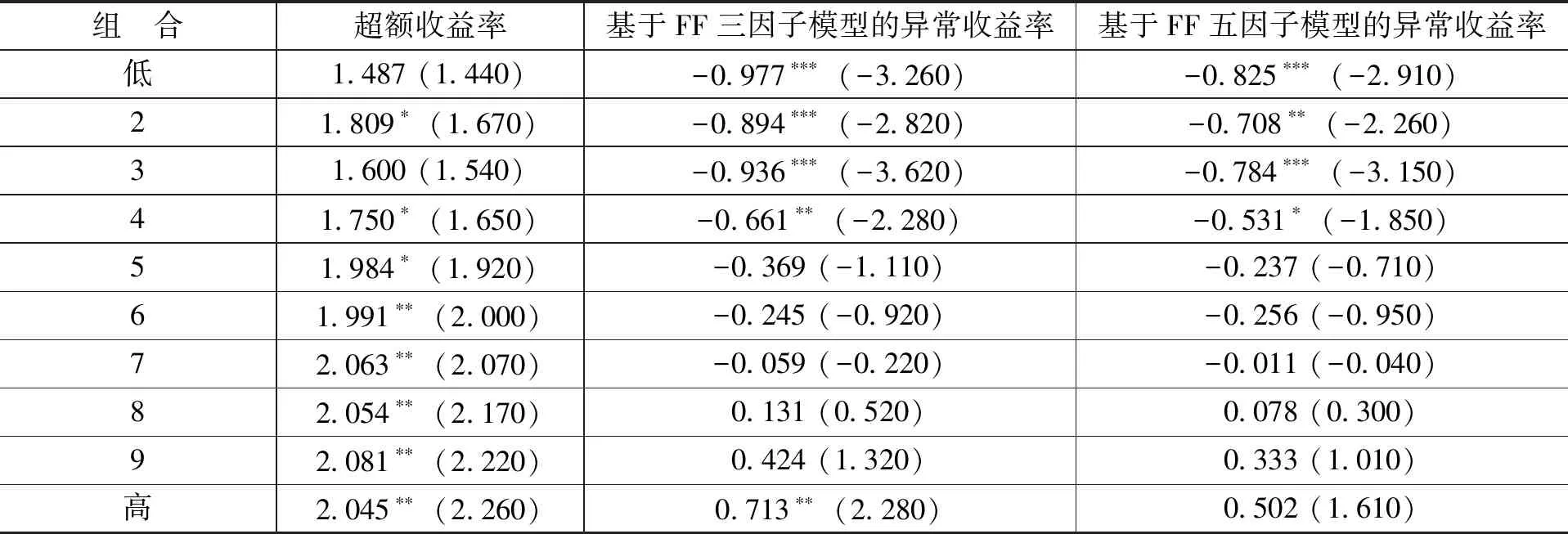

表3列示了依据基本面价格P*进行分组后的统计结果。

表3分组统计结果

从表3可以看出,对于所有分组而言,名义价格P与基本面价格P*的均值相似,除了低组以外,其余组合的基本面价格P*均略大于名义价格P。总体上看,BETA和BM的数值随着基本面价格P*的增加而减小,公司规模SIZE的数值则随着基本面价格P*的增加而增加。基本面价格P*越低的组合当月最高日收益率MAX越高,博彩性越强。基本面价格P*越高的组合非流动性指标ILL越高,流动性越低。基本面价格P*越低的组合,换手率DTURN越高。相对于基本面价格P*低的组合,高基本面价格组合的机构投资者持股占比INST往往更高。

表4分别列示了依据基本面价格P*分组后的超额收益率,FF三因子模型调整后的异常收益率以及FF五因子模型调整后的异常收益率。

表4估计结果

从表4可以看出,超额收益率随着基本面价格P*的增加而增加。同时,在经过FF三因子模型以及FF五因子模型调整后,低基本面价格的组合主要为负收益,而高基本面价格的组合则为正收益,其t值显示,基本面价格两个极端的组合基本上是显著的。

(二)基本面价格效应存在性检验:基于FF三因子模型和FF五因子模型

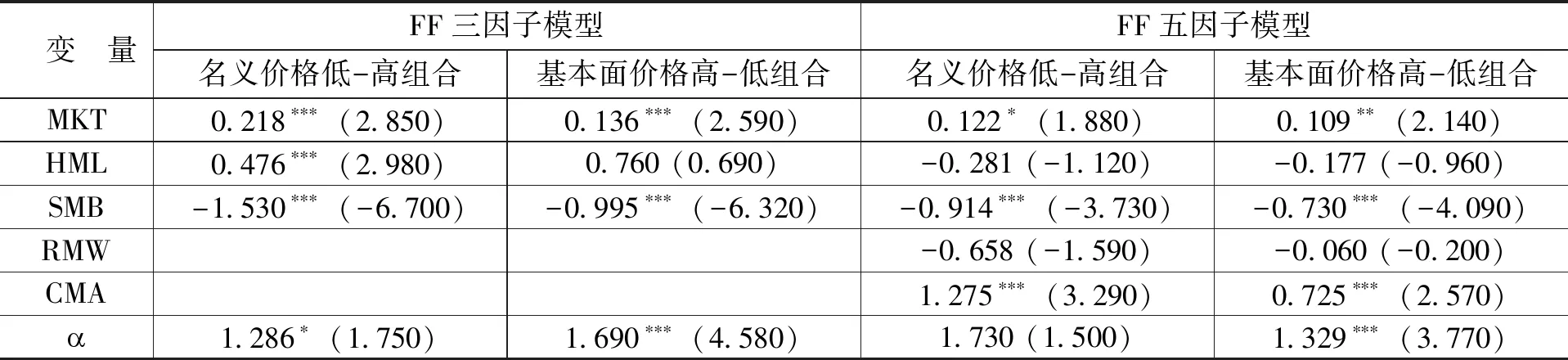

为了剔除掉传统的定价因子可能产生的影响,本文采用名义价格低-高组合和基本面价格高-低组合这两种套利组合的异常收益率α,运用传统的FF三因子模型和FF五因子模型进行回归分析,回归结果如表5所示。

表5回归结果

(三)基本面价格效应的持续性检验

为了检验基本面价格效应的持续性,表6分别列示了基本面价格P*与个股风险溢价R在持有期为1个月、3个月、6个月、12个月以及24个月的FM回归结果。

表6不同持有期的FM回归结果

五、基本面价格效应的成因分析

(一)回归分析

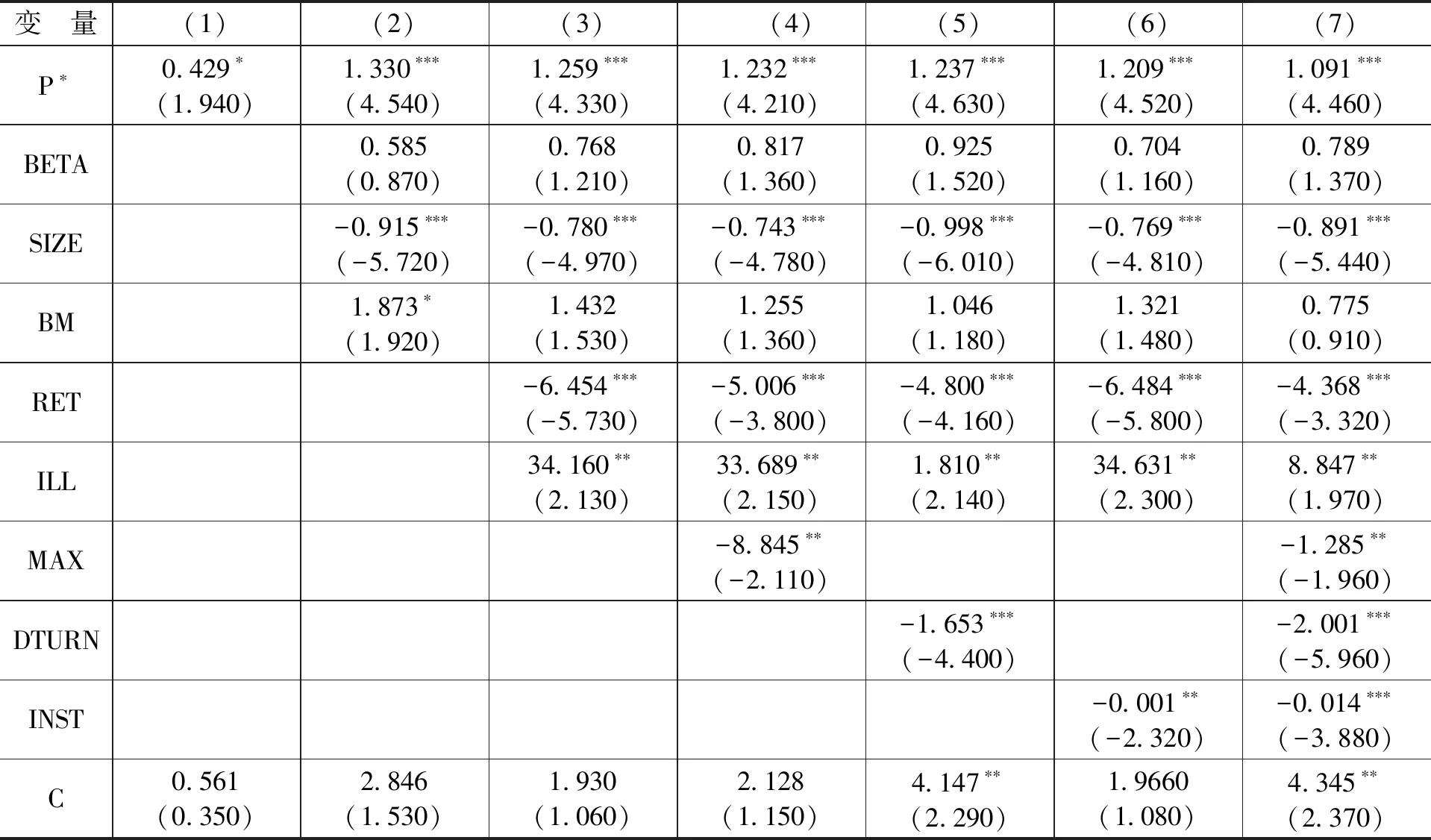

表7列示了基本面价格P*与个股风险溢价R的FM回归分析结果。

表7主要变量的FM回归分析结果

从表7可以看出,列(1)中基本面价格P*与个股风险溢价R的系数在10%水平下显著为正,说明低价股存在低收益而非高收益。列(2)控制了传统定价因子中的贝塔BETA、公司规模SIZE以及账面市值比BM,结果显示,基本面价格P*与个股风险溢价R之间在1%水平下显著为正,这意味着传统定价因子并不能对该价格效应作出完全解释,存在价格异象。列(3)引入上期股票收益率RET、非流动性指标ILL来考虑反转效应和流动性带来的影响,结果发现,基本面价格P*与个股风险溢价R之间依然显著正相关,说明RET和ILL两个变量并不能完全解释价格效应的成因。列(4)在控制博彩效应MAX以后,基本面价格P*与个股风险溢价R依然在1%水平下显著正相关,同时系数减小,说明股票的博彩效应越强,价格效应越大。列(5)在控制换手率DTURN以后,基本面价格P*与个股风险溢价R依然在1%水平下显著正相关,说明换手率在很大程度上影响了该现象,即股票的换手率越高,价格效应越大。列(6)在控制机构投资者持股占比INST后,基本面价格P*与个股风险溢价R的关系依然显著,同时系数变小,从而说明机构投资者对价格效应也有很大程度的影响,机构投资者持股占比越小,价格效应越大。列(7)说明在控制所有这些相关变量以后基本面价格P*与个股风险溢价R依然呈显著正相关关系,但是估计系数由1.330减小到1.091,系数减小25%,从而说明目前并不能解释价格的成因,但是上述因素均对该效应有一定的解释作用。

(二)市场情绪及情绪变化的影响

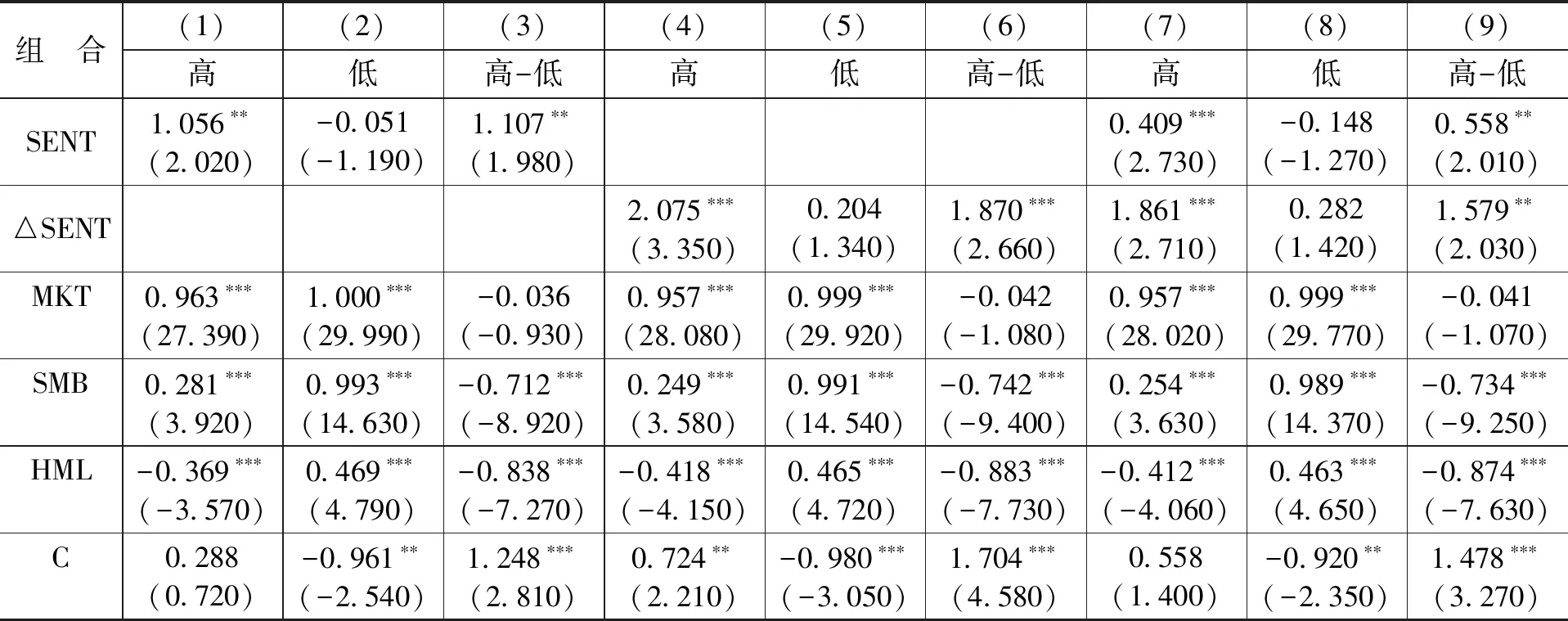

如果说价格效应的出现是因为市场的定价错误,那么在市场情绪高或者低的时候,组合风险溢价R应该会受到显著影响,本文根据基本面价格P*进行分组构造了高-低组合,因为情绪指数SENT是依据许多宏观变量构造的,因而通过滞后项的方式构造情绪变化指数△SENT来表示市场情绪的增强或减弱。表8分别展示了高、低和高-低组合风险溢价与情绪以及情绪变化之间的关系,这个回归结果均控制了市场因子、规模因子和价值因子。

表8基于情绪指数的高-低组合风险溢价的FF三因子回归结果

表8中的列(1)—列(3)表明,依据基本面价格进行分组的组合风险溢价与情绪指数之间在5%水平下呈正相关关系,也就是说,市场情绪越高,价格效应越明显。列(4)—列(6)表明,当控制了情绪变化指数之后,依据基本面价格进行分组的组合风险溢价与情绪变化指数之间在1%水平下呈正相关关系,即在情绪上升时,价格效应明显,而在情绪下降时,价格效应减弱。列(7)—列(9)表明,在同时控制了情绪指数和情绪变化指数之后,高-低组合异常收益率存在显著差异,即情绪以及情绪变化虽然对价格效应有影响,但是并不能完全解释价格效应的成因。

六、稳健性检验

本文分别采用分市场检验、分区间检验和市值加权组合检验三种方法进行稳健性判断。 无论是分市场检验(将股票按照上市位置的不同分为沪市股票和深市股票)还是分区间检验(划分为2006年12月至2012年12月和2013年1月至2016年12月两个区间),结果都显示,[注]结果未在正文列出,留存备索。基本面价格与个股风险溢价在1%水平下显著正相关,在考虑股票的博彩性、换手率以及机构投资者持股占比等因素后,基本面价格与个股风险溢价依然在1%水平下显著,即它们对基本面价格效应均有一定的解释能力,这与之前得到的结论相同。在进行市值加权组合检验时,用市值加权个股风险溢价替代等权重个股风险溢价。当用FF三因子模型回归时,常数项依然显著为正,即存在FF三因子模型无法解释的异常收益。当用FF五因子模型检验时,常数项也显著为正,即无论用等权重个股风险溢价还是用加权个股风险溢价,所构造的高-低组合均存在FF三因子和FF五因子模型无法解释的收益,从而再次验证基本面价格效应的存在。

七、结论与建议

为更好地调整风险,本文估计出基本面价格P*并且从行为金融学的视角对基本面价格效应进行了更为精确的检验,结果显示:已有的低价股高收益主要来源于风险,在引入规模因子后,这种影响变得模糊,而利用基本面价格P*则更准确地验证了中国股市存在低价股低收益而非高收益现象。这种价格效应会随着持有期的增加而减弱,在持有期超过1年之后,基本面价格效应消失。股票的博彩性、换手率、机构投资者持股占比等因素均能对价格效应有一定的解释能力。市场情绪高以及市场情绪增强的时候,价格效应会变大,但是市场情绪并不能完全解释价格异象的成因。

本文的研究对于未来研究资产定价以及政策监管有一定的参考意义。首先,本文为解决价格异象提供了新的思路,以该异象为基础可以更加准确地完善资本-资产定价模型。其次,本文指出股票的博彩性、换手率以及机构投资者持股占比等因素均会对价格效应产生影响,监管层应当进一步优化市场结构,壮大机构投资者,倡导更为理性的投资。最后,市场的情绪会进一步加剧价格效应,这也进一步说明中国股票市场的“快牛慢熊”相对于成熟股票市场的“长牛”有待进一步完善。