中国制造业的生产性服务供给结构与效率分析

2019-05-16

一 引 言

20世纪80年代,中国依靠专业化下的斯密增长模式,分工协作提高劳动生产率,深化和拓展市场。20世纪90年代,我国经济发展进入以人力、资本、资源、技术投入为特征的库兹涅茨增长模式。但经历了30多年快速增长,2010年以后,中国经济增速连续6年下行,原有的增长模式已难以为继。在内部人力、资源红利日渐式微、环境约束不断强化、外部需求疲软以及国际环境日趋复杂的宏观背景下,中国经济增速进入换挡期,从需求侧,即对消费、投资、出口这“三驾马车”进行管理的边际效益递减。目前,中国经济发展的供给侧结构性问题主要表现为:首先,过去具有比较优势的低端制造业供给,对内已无法满足人们收入水平提高所带来的消费升级要求,对外不断受到来自东南亚、非洲等更具备资源、劳动力优势的制造业的挑战;其次,正在着力发展的高端制造业,也受到发达国家制造业回流所形成的竞争挤压;另外,近年来中国服务业稳步增长,2016年服务业在国内生产总值的占比达到了51.6%,但还远低于60%的世界平均水平。相较于发达国家70%以上的服务业占比,我国服务业供给依旧不足。这成为中国产业结构优化和经济可持续发展的主要障碍。从世界强国的兴衰史可知,制造业是立国之本,即便是后工业化时代,制造业与服务业特别是与生产性服务业的分工协作发展也是大势所趋,优化中国产业结构,需充分重视和发挥生产性服务对制造业的拉动作用以及二者的互促机制。供给侧改革在很大程度上关系到金融、电信等生产性服务领域。为此,在理解制造业与生产性服务互促机制的基础上,正确评估中国制造业的生产性服务供给数量、结构以及效率,对科学把握制造业的现实服务需求,补足生产性服务供给市场的发展短板,将企业的抽象服务需求转化为现实服务供给,发挥服务供给对制造业需求的创造、改造和优化作用,促进中国制造业要素服务市场的供给侧改革,实现中国产业结构的优化和升级目标具有重要意义。

二 制造业与生产性服务的互促机制

根据亚当·斯密有关市场范围影响劳动分工的论述,当对某一产品或者服务的需求随着市场范围扩大增长到一定程度时,专业化的生产者才可能出现和存在(肖文和樊文静,2011)[1]。只有当服务供给达到一定水平后,专业化的生产性服务市场才能形成。随着市场规模不断扩大,生产性服务的种类不断增加,服务供给成本逐渐下降。因为服务特别是生产性服务要素具有知识、技术密集性,其生产往往需要一个较高的初始投资成本,而后随着相应的知识累积,后续提供成本将会很低,从而具有规模报酬递增的性质(Markusen,1989)[2]。较低的服务供给成本,刺激制造业的服务市场需求,同时将原本内化的服务活动外包。服务需求的增长促进了生产性服务市场的扩张和发展,服务供给数量和种类增长的同时,供给结构也得到优化,催生出新兴的生产性服务供给,并培育出高端的制造业需求。从生产性服务的供给效率看,有效的服务供给能够促进制造业产业结构的优化。作为高级的生产要素,生产性服务不仅直接参与到生产过程中,降低制造业的生产成本(Dnniels,1991[3];Karaomerlioglu和Carlsson,1999[4]),还被作为一种间接投入,起到连接各个生产阶段纽带和润滑剂作用,降低制造业的交易成本(Francois,1990)[5]。江静等(2007)[6]、Banga和Goldar(2004)[7]、刘斌等(2016)[8]均证实了生产性服务对制造业价值链升级的积极促进作用。现有研究更多以需求侧为切入点,强调制造业的生产性服务需求对要素服务市场形成所发挥的基础性作用(Bhagwati,1984[9];Guerrieri和Meliciani,2005[10]),但当制造业未能向生产性服务提出有效需求时,生产性服务供给的数量、结构以及效率表现对制造业需求的引导作用应当受到重视。

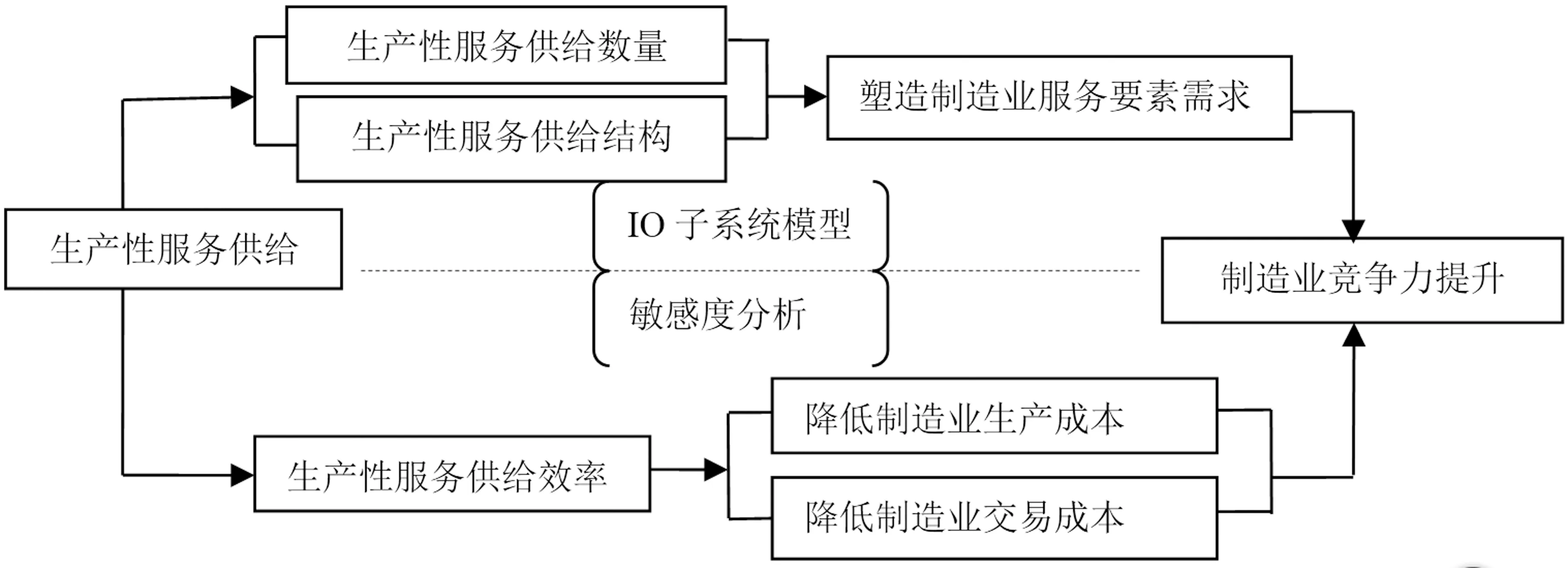

早期研究多基于投入产出表,通过测算直接消耗系数或者完全消耗系数来衡量制造业对生产性服务的使用情况,直接消耗系数反映生产性服务作为一种中间投入品直接参与到制造业的生产过程中及其在制造业总投入中所占的比重,完全消耗系数则同时考虑了制造业通过直接和间接的产业联系对生产性服务的使用情况(程大中,2006[11],2008[12])。随后,一些研究将上述投入产出系数与计量模型相结合,考察生产性服务投入对制造业的效应(Francois和Woerz,2008[13];Arnold et al.,2011[14];彭水军和李虹静,2014a[15])。基于中国本土生产性服务发展不足及其对制造业转型升级作用有限的现实,近几年的相关研究多将制造业的进口生产性服务从生产性服务投入总量中分离出来,单独考察进口生产性服务对制造业的影响(陈启斐和刘志彪,2014[16];周大鹏,2015[17])。整体来看,对于生产性服务供给情况的评估还仅停留在简单的投入产出系数测算层面。为了准确评估制造业的生产性服务供给数量、结构以及效率,本文首先利用投入产出子系统模型,考察生产性服务供给的数量以及结构特征;其次,利用敏感度分析方法,构建敏感度指标,考察生产性服务的供给效率。图1显示出制造业与生产性服务的理论互动机制和研究方法的有效统一。本文从“直接效应”和“间接效应”[注]“直接效应”指某一制造业部门通过增加生产性服务投入对本部门产出所带来的促进作用。“间接效应”指某一制造业部门的生产性服务投入增加,沿着产业关联性,间接地传递到其他相关制造业部门,并对其产出产生作用。例如:交通运输设备制造业增加了信息传输服务投入,带动了本部门的产出增长,即生产性服务投入的“直接效应”,而交通运输设备制造业增加的信息传输服务投入,又间接带动通用设备制造业的产出增长,则为生产性服务投入的“间接效应”。“直接效应”和“间接效应”的具体计算方式见后文表1。两个方面考察生产性服务供给效率,其中“间接效应”在大部分文献中几乎没有涉及。

图1 制造业与生产性服务业的互动机制

三 模型、数据来源及处理

(一)投入产出子系统模型

投入产出模型基本恒等式可以用式(1)表示:

X=AX+Y

(1)

其中X为总产出向量,Y为最终需求向量,A为技术矩阵。求解式(1)可以得到满足最终需求Y所需的产出水平X:

X=(I-A)-1Y=BY

(2)

其中,B=(I-A)-1是里昂惕夫逆矩阵,矩阵I为单位阵。

将式(2)代入式(1)的右边得到式(3):

X=ABY+Y

(3)

式(3)把总产出X分解为最终需求Y和生产Y所需要的中间投入品ABY两部分。为了分离出服务业与制造业的生产系统,对式(3)进行分解,得到:

(4)

式(4)中,上标1表示服务部门,上标2、3、4分别表示劳动、资本、技术密集型制造业部门,上标5表示其他部门[注]其他部门包括:农业、采选业、建筑业、电力燃气水的生产供应业、工业品及其他工业、废品废料。,式(4)反映了服务部门、劳动、资本、技术密集型制造业部门和其他部门这五个子系统之间的经济联系。其中,X1、X2、X3、X4和X5分别表示这五个子系统的产出向量,Y1、Y2、Y3、Y4及Y5为对应的最终需求向量。式(4)左边的总产出向量是一个经济提供所有最终消费品所需要进行的生产。令Y1、Y3、Y4以及Y5中的各元素为0,利用式(4)可得到X12、X22、X32、X42以及X52的表达式,分别表示劳动密集型制造业对服务部门、劳动、资本、技术密集型制造业这五个子系统的中间需求量。以X12为例,其表达式可写为:

X12=(A11B12+A12B22+A13B32+A14B42+A15B52)Y2

(5)

X12是S×1的列向量(S是服务部门的个数),其元素表示生产性服务各部门对劳动密集型制造业的中间品供给量,即劳动密集型制造业部门的服务要素供给量。

按照类似方法,还可以得到X13和X14的表达式:

X13=(A11B13+A12B23+A13B33+A14B43+A15B53)Y3

(6)

X14=(A11B14+A12B24+A13B34+A14B44+A15B54)Y4

(7)

X13和X14也是S×1的列向量,其元素分别表示资本、技术密集型制造业部门的生产性服务供给量。

(二)敏感度分析模型

X=(I-A)-1HG=BHG

(8)

若将矩阵形式写为一维运算式,则有:

(9)

根据敏感度分析方法,为了分析某一投入产出系数,即生产性服务供给变动对制造业产出的影响,令制造业部门i的产出xi关于某一投入产出系数akl的弹性为ε(xiakl),其表达式为:

(10)

显然,akl的变动会导致里昂惕夫逆矩阵的变动,进而对制造业部门i的产出xi产生影响,这一关系可通过Sherman和Morrison(1950)[18]的研究得到:

(11)

结合式(9)和式(11),得到Δxi的表达式为:

(12)

参考 Morán和González(2007)[19]的做法,本文同样假设akl发生d=1%的变动,即Δakl=d·akl。将式(12)代入式(10),得到产出xi关于投入产出系数akl的弹性表达式:

(13)

式(13)即为敏感度指标,表示某一投入产出系数akl变动1%导致另一部门i产出变动的百分比,即:如果部门l对部门k的中间投入需求发生变化,通过直接和间接的产业关联效应,这一生产交易活动将会对任意部门i的产出产生影响。该值越大,表明部门l和k之间的生产交易活动对部门i产出增长的拉动作用就越大。由此,便可以有效评估生产性服务供给变动对制造业产出增长的影响效应,本文用该敏感度指标衡量生产性服务的供给效率。

由于本文主要考察的是生产性服务变动对制造业产出增长的影响,因此这里k为要素服务部门,i和l为制造业部门。另外,如表1所示,当i=l时,将akl变动带来的i部门产出的变动定义为“直接效应”,即由某一制造业部门的生产性服务供给变动对本部门产出产生的影响;若i≠l,则定义为“间接效应”,即由某一制造业部门的生产性服务供给变动对另一制造业部门产出产生的影响。需要特别指出的是,本文中的“直接效应”反映的才是通常文献中所指的生产性服务对制造业效率的影响机制,即:通过提高某一制造业部门的生产性服务供给,使生产成本或者交易成本降低,进而带来本部门自身效率的提升。而本文中的“间接效应”在已有相关文献中则很少涉及,此时生产性服务供给变动影响效应的发挥主要依赖于各个部门间密切的间接产业关联性。可以说,本文更加全面、充分地考察了生产性服务供给对制造业产出增长的影响。

表1 生产性服务供给的“直接效应”和“间接效应”

(三)数据来源及处理

本文数据来自于中国国家统计局2002年、2007年和2012年的投入产出表。通过对部门进行归并整理,选取14个制造业部门、15个服务业部门以及9个其他部门作为研究对象。综合借鉴钱学锋等(2011)[20]的研究,将14个制造业部门按照要素密集度的不同,划分为劳动、资本和技术密集型三类。其中,劳动密集型制造业包括:食品制造业、纺织业、木材加工及家具制造业、造纸印刷业;资本密集型制造业包括:石油炼焦及核燃料加工业、非金属矿物制品业、金属冶炼压延业、金属制品业、通用专用设备制造业;技术密集型制造业包括:化学工业、运输设备制造业、电气机械制造业、通信及电子设备制造业、仪器仪表制造业。15个服务业部门为:信息传输服务业;商务服务业;金融业;交通运输业;科学研究事业;综合技术服务业;批发零售业;住宿餐饮业;房地产业;居民和其他服务业;水利环境公共设施管理业;卫生社会保障福利业;教育事业;文化体育娱乐业;公共管理社会组织。另外,本文将农业部门、4个采选业部门、废品废料、其它制造业、电力热力生产供应业及建筑业共9个部门归入其他部门。

数据处理方面,将2007年和2012年投入产出表转化为以2002年为基期的可比价投入产出表。其中,农业部门选用农产品生产价格指数进行平减,工业部门选用工业生产者出厂价格分类指数进行平减,服务业选用服务项目价格指数中对应的细项价格指数进行平减,没有对应价格指数的用居民消费价格分类指数总指数代替,数据来源于《中国统计年鉴》、《中国农产品价格调查年鉴》、《中国物价年鉴》等,具体转化方法参照刘起运和彭志龙(2010)[21]的研究。

四 实证结果分析

(一)制造业的生产性服务供给数量和结构分析

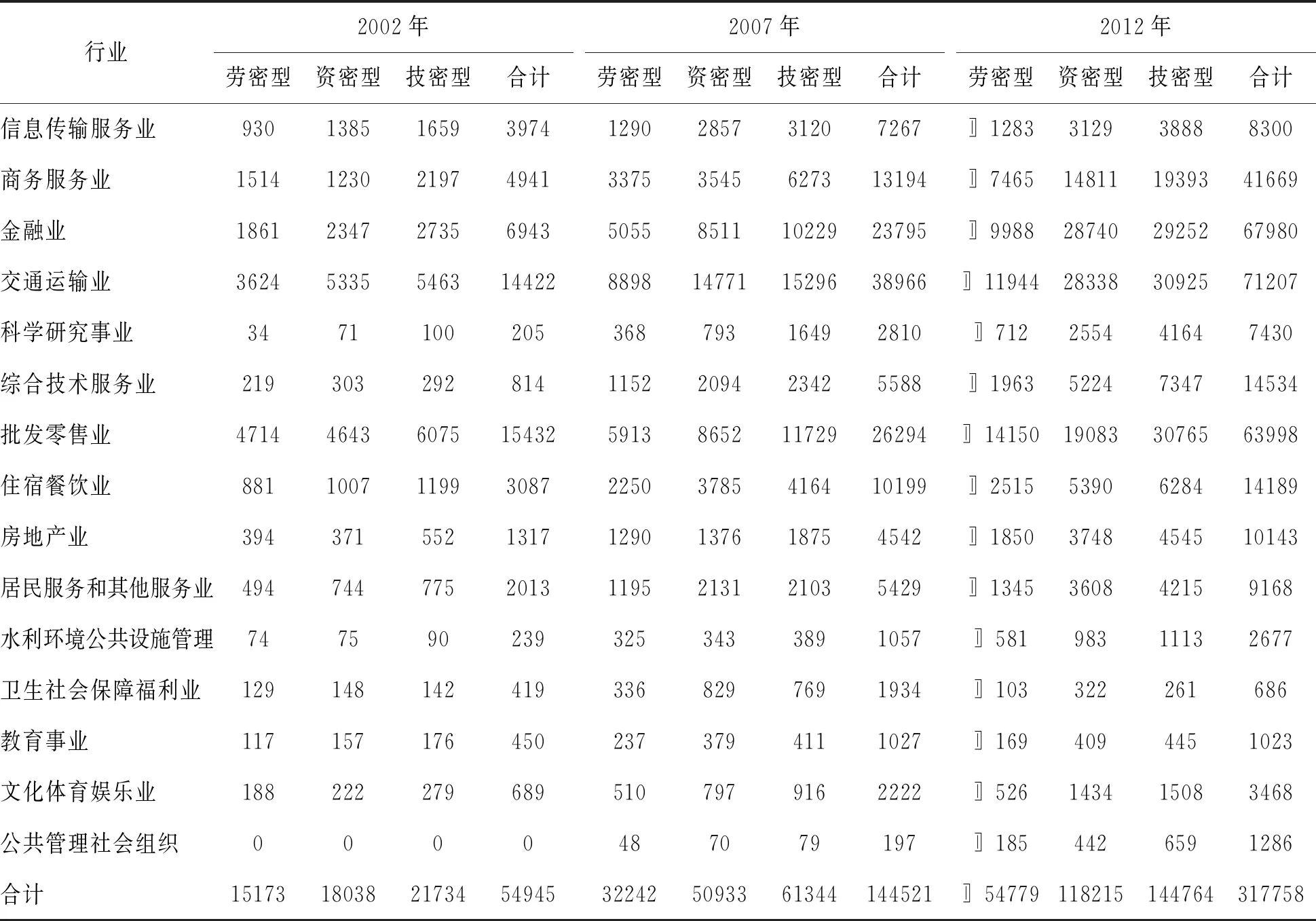

由式(5)-式(7)分别计算劳动、资本及技术密集型制造业的生产性服务供给情况,结果如表2所示。由表2可知,从供给数量上看,2002-2012年,制造业的生产性服务供给总量显著增加,由54945亿元增长到了317758亿元,增长了近5倍,其中技术密集型制造业的生产性服务供给量最大,其次为资本、劳动密集型制造业。从变化量来看,资本、技术密集型制造业的生产性服务供给增长较为显著,增长了5倍多,劳动密集型制造业则相对较慢,增加了2倍多。由此可知,2002-2012年,制造业的生产性服务供给市场有所扩张,并主要服务于技术密集型制造业部门。

从制造业的生产性服务供给结构看, 2002年批发零售业、交通运输业、金融业以及商务服务业这四个部门的供给量最大。由表2数据进一步计算可知,批发零售业和交通运输业这两个部门在服务业总供给中占比超过了50%,其次为金融业和商务服务业,占比约为13%和9%,这说明制造业的生产性服务供给主要来源于较低端的传统服务部门,先进生产性服务供给还有待增加。2007年和2012年,排名前四的依旧是这四个服务部门。2002-2012年,生产性服务的供给结构有所改善,主要体现为批发零售业、交通运输业等传统服务部门的供给占比分别下降为20%和22%,而金融业、商务服务业等新兴服务部门占比分别上升到21%和13%。值得注意的是,直到2012年,科学研究、综合技术服务等先进生产性服务的供给占比依旧很低。另外,信息传输服务的供给占比不仅没有提高反而大幅度下降。信息传输服务投入不足反映出我国制造业信息化程度有待提高。总之,制造业的要素服务供给结构还较为单一且低端,主要集中于传统的服务部门,在研究期间,先进服务供给占比虽有所提高,但仍存在很大的改善空间。

表2 制造业的生产性服务供给 单位:亿元

注:“劳密型”、“资密型”和“技密型”分别为“劳动密集型”、“资本密集型”和“技术密集型”的简写,结果由2002年、2007年及2012年中国投入产出表数据计算得到。

(二)制造业的生产性服务供给效率分析

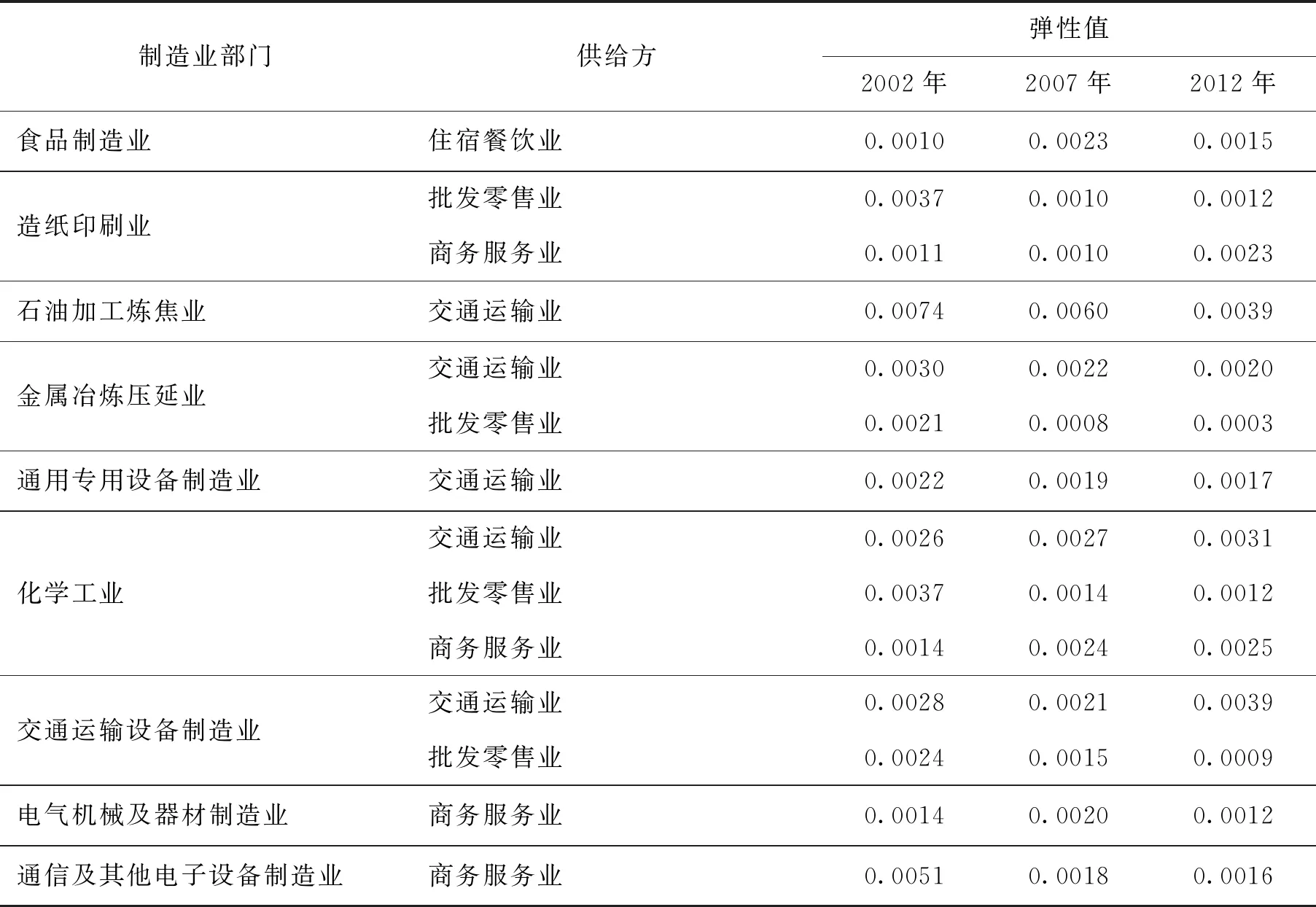

借助式(13)可考察制造业生产性服务供给的变动通过直接及间接的产业关联效应,对本部门及其他制造业部门的影响。如表1所示将生产性服务的影响效应分为直接效应和间接效应。通过计算,每年可以得到2940(14×15×14)组数据,受限于篇幅同时为了提高信息的有效性,剔除相对不重要的数据,以更能带动产出增长的生产交易活动作为考察对象,仅报告2002年、2007年和2012年中“相关弹性”大于0.002的数据,即:制造业生产性服务供给增加1%,引起相关部门产出变动大于0.002%。生产性服务供给对制造业的直接效应见表3,间接效应见表4。

由表3可知,经过数据筛选后,每年210组(14×15)数据中仅有9组数据保留下来,说明整体上生产性服务供给对制造业的直接带动效应并不突出。从这9组数据可以看到, 直接带动制造业产出增长的服务业部门相对单一,主要集中于交通运输业、批发零售业及商务服务业。住宿餐饮业也位列其中,但是仅对食品制造业具有显著的直接带动作用,揭示出这两个部门间天然的内在联系。从变化趋势来看,2002-2012年间,批发零售业的直接带动效应整体上出现了下降的趋势,如造纸印刷业对批发零售业的敏感度指标由0.0037下降至0.0012;交通运输业和商务服务业的直接带动效应虽未体现出统一的变化趋势,但大部分情况下有所下降,如商务服务业对通信及其他电子设备制造业的直接带动效应由0.0051下降至0.0016。

表3 生产性服务供给对制造业的直接效应

资料来源:由历年中国投入产出表数据根据式(13)计算得到。

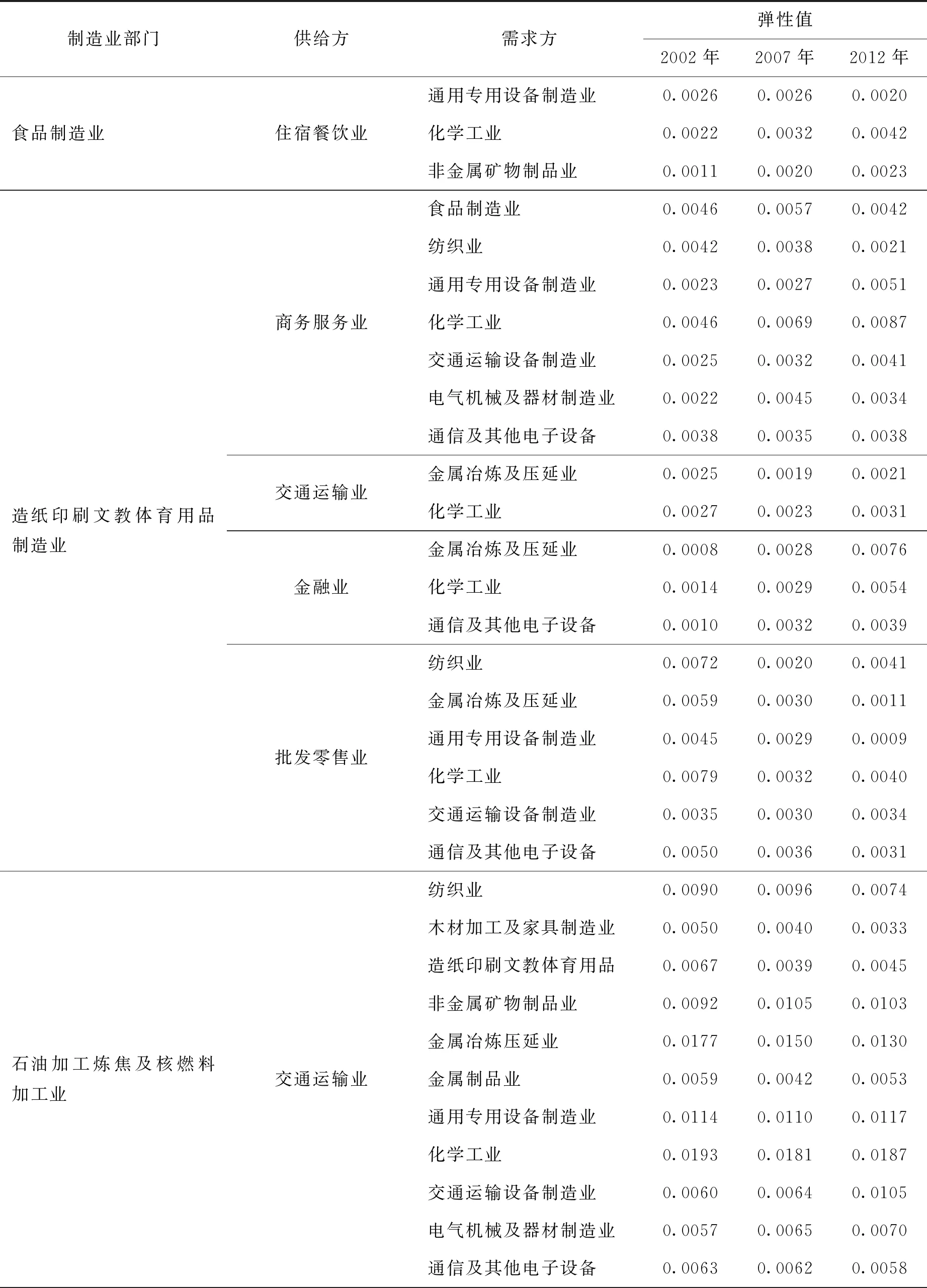

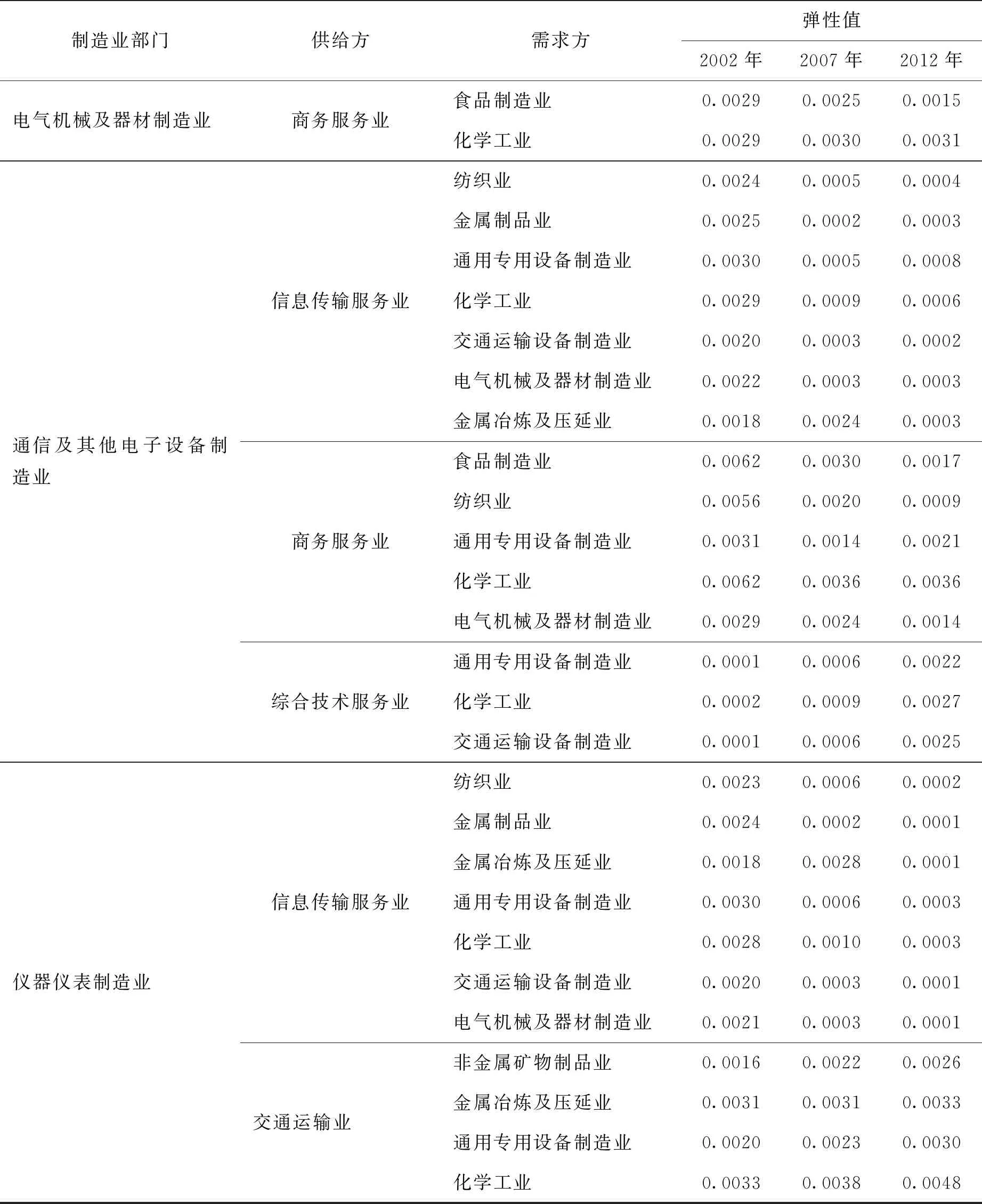

表4为生产性服务供给对制造业产出的间接效应。经过统计,以0.002为标准筛选结果,表4共报告了92组数据,其中劳动、资本以及技术密集型制造业分别为21、27及44组,可见,生产性服务供给对技术密集型制造业的间接拉动作用最为显著,其次分别为资本和劳动密集型制造业。

表4 生产性服务供给对制造业的间接效应

(续上表)

(续上表)

制造业部门供给方需求方弹性值2002年2007年2012年电气机械及器材制造业商务服务业食品制造业0.00290.00250.0015化学工业0.00290.00300.0031通信及其他电子设备制造业信息传输服务业纺织业0.00240.00050.0004金属制品业0.00250.00020.0003通用专用设备制造业0.00300.00050.0008化学工业0.00290.00090.0006交通运输设备制造业0.00200.00030.0002电气机械及器材制造业0.00220.00030.0003金属冶炼及压延业0.00180.00240.0003商务服务业食品制造业0.00620.00300.0017纺织业0.00560.00200.0009通用专用设备制造业0.00310.00140.0021化学工业0.00620.00360.0036电气机械及器材制造业0.00290.00240.0014综合技术服务业通用专用设备制造业0.00010.00060.0022化学工业0.00020.00090.0027交通运输设备制造业0.00010.00060.0025仪器仪表制造业信息传输服务业纺织业0.00230.00060.0002金属制品业0.00240.00020.0001金属冶炼及压延业0.00180.00280.0001通用专用设备制造业0.00300.00060.0003化学工业0.00280.00100.0003交通运输设备制造业0.00200.00030.0001电气机械及器材制造业0.00210.00030.0001交通运输业非金属矿物制品业0.00160.00220.0026金属冶炼及压延业0.00310.00310.0033通用专用设备制造业0.00200.00230.0030化学工业0.00330.00380.0048

资料来源:由历年中国投入产出表数据根据式(13)计算得到。

类似于直接效应,具有显著间接拉动效应的服务业部门为交通运输业、商务服务业以及批发零售业。另外,由表4可见,不同服务业部门对制造业的间接效应也体现出显著差异性。其中,与食品制造业最为密切相关的是住宿餐饮业;金融服务业仅对造纸印刷业有显著的间接带动效应;综合技术服务业对通信及其他电子设备制造业具有显著的间接效应;信息传输服务业则对通信及其他电子设备、仪器仪表这两类技术密集型制造业的间接效应更为显著。

从变化趋势看,2002-2012年,生产性服务供给对制造业的间接带动效应整体上也呈现出下降趋势,并且对技术密集型制造业的影响效应下降得最为明显。其中,劳动密集型制造业的21组数据中有10组下降,主要由批发零售业所致,11组上升,主要得益于商务服务业及金融业;资本密集型制造业27组数据中有17组下降,主要由交通运输业、批发零售业所致,10组上升;技术密集型制造业44组数据中有36组下降,主要原因是信息传输服务业的间接拉动效应下降,8组上升,综合技术服务的带动作用突出。综合以上数据表明, 传统服务部门对制造业的间接带动效应近年出现下降趋势,而先进服务部门的影响效应还很有限,即便一些服务部门的间接作用有所提高,却也仅限于针对个别制造业部门,如金融业仅对劳动密集型制造业的间接带动效应有所提高,对资本、技术密集型制造业未体现出明显的带动效应。

五 结论与启示

研究结果表明,2002-2012年间,我国制造业的生产性服务供给总量显著增长,这为专业化要素服务市场的形成和发展奠定了规模基础。制造业的生产性服务供给主要来源于批发零售业、交通运输业等传统服务部门,先进服务部门的供给还很有限。服务供给结构的低端化难以满足制造业的高端服务需求,也限制了制造业的服务供给效率提升。另外,低端服务供给效率日渐式微,而高端服务供给效率却未显著提升。因此,我国生产性服务供给不管是数量、结构还是效率都有待进一步提升和优化。从时间维度上看,我国制造业的生产性服务供给量显著增加,但横向比较,相对于美国等发达国家,我国的生产性服务供给水平还明显偏低(彭水军和李虹静,2014b)[22]。究其原因,制造业服务内化现象严重,制造业与生产性服务还未出现大规模主辅分离,这导致生产性服务难以形成规模性的市场,从而抑制了服务供给成本的下降和种类的增加,无法发挥其规模经济效益。另外,由于我国制造业在融入全球价值链的过程中存在低端锁定问题,其自身对高端生产性服务的需求有限,加之代工的发展模式使得即便是需要高端服务投入,也多是通过外资企业或者跨国公司的母国获得(谭洪波和郑江淮,2012)[23]。内外交困使得我国生产性服务市场发展步履维艰。

针对以上问题,在供给侧结构性改革的大背景下,首先应当进一步促进生产性服务特别是新兴生产性服务的有效供给。由于制造业对生产性服务要素的需求在没有满足前是抽象的,抽象的需求并不能创造出自身的要素服务供给。并且我国制造业受制于代工发展模式,还存在低端锁定问题,而现实充分、多样化的生产性服务供给则可以创造并进一步提升制造业的服务需求。其次,在有限的资源供给下,应当引导生产性服务供给向产出效率更高的高端制造领域流动,以提高生产性服务的利用效率。对此,政府可通过税收优惠等激励机制,引导资源向信息技术服务等新供给形成或扩张领域转移,促进新业态、新模式的产生;通过要素服务供给结构更新,带动制造业需求结构优化,实现传统制造业的转型升级。另外,由于生产性服务具有典型的契约密集性特征(Markusen et al.,2005)[24],在服务交易的过程中需要有较为健全的契约规制作为保障,以避免道德风险等可能带来的损失,无形中增加了服务交易的成本。因此应当为促进制造业与生产性服务的有效分工协作进而发展出规模化的要素服务市场创造良好的制度环境。比如放开金融、电信、交通运输等竞争性领域要素服务的价格,减少政府对服务要素价格形成机制的干预,消除垄断,避免行政垄断所导致部分特权企业或行业侵害其他经济主体的利益,从而打破地域分割和行业垄断。最后,知识产权保护体系的完善、信用体系的建立都将有助于实现制造业的服务外部化过程。