我国职工基本医疗保险个人账户发展趋势分析

2019-05-15丁锦希

丁锦希 张 静 陈 烨 李 伟

(中国药科大学 南京 211198)

个人账户是储蓄式医保中的特殊存在形式。目前,在公共医保体系中引入个账的国家仅有中国和新加坡。1998年我国开始从劳保医疗和公费医疗向社会保险转型,缴费责任也由“单位+政府”向“单位+个人”转变,为调动个人缴费积极性,国家在职工医保中设立了个人账户,并规定“个人缴费全部、单位缴费部分划入账户,仅限参保人个人使用”,由此,统账结合模式正式确立并沿用至今。

目前,主要存在两类结合形式——“通道式”与“板块式”,区别在于统账支付范围的划分方式不同:“通道式”[1]规定“不论门诊、住院,首先由个人账户进行支付,账户基金用完后个人先自付一部分,然后由统筹和个人共付”;而“板块式”则严格按照门诊和住院横向划分,即个账基金用于支付门诊费用,统筹基金用于支付住院费用,这是我国目前多数统筹地区采用的模式。

可以看出,个账具有较强的私有性,虽然在推动我国制度转轨方面发挥了重要作用,但随着社会环境以及参保人需求的不断变化,也逐渐显现出系列问题。因此,本文将在剖析个账制度现存问题的基础上,探讨未来发展趋势。

1 现存问题

个人账户制度的局限性集中体现在划拨比例过高、适用范围狭窄、以及私有性较强等方面,进而造成总体沉淀额逐年增加与单个账户普遍滥用并存的局面。

1.1 划拨比例过高

《国务院关于建立城镇职工基本医疗保险制度的决定》(国发〔1998〕44号)规定:“职工个人缴纳的基本医疗保险费,全部计入个人账户。用人单位缴纳的基本医疗保险费分为两部分,一部分用于建立统筹基金,一部分划入个人账户。划入个人账户的比例一般为用人单位缴费的30%左右。”[2]这表示个账划拨占比约为职工医保基金总量的47.5%。

但实际划拨比例由地方医保部门视具体情况制定,由此出现个别地区比例过高的现象:如广东珠海2016年的平均划拨比例达53.7%(见表1),福建三明单位缴费划入个账的比例也一度高达44%,导致“个账基金占比高、支出少,统筹基金占比低、支出多”的不平衡现象发生。

表1 珠海市2016年城镇职工个账基金划拨占比

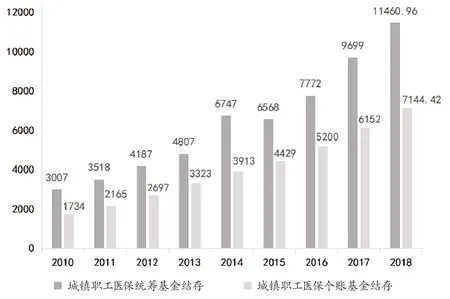

图1 全国城镇职工医保基金累计结存情况 (单位:亿元)

1.2 适用范围狭窄

新加坡个账基金主要用于支付大病住院费用,以及个别昂贵的门诊治疗费用,如肾透析、放化疗等,旨在参保人面临大病风险时能及时给予经济支持。但与之定位相反,我国个账基金多用于支付普通门诊及医保购药费用。一方面,此部分压力相对较小,容易造成基金沉淀;另一方面,“保小病”的观点与保险学原理并不相符,保险标的物是否具有可保性应取决于是否存在发生重大损失的可能。

此外,在我国多数地区个账基金虽然可以累积,但也仅限参保职工本人使用,无法为直系亲属支付任何医疗费用。综上,个账基金适用的项目及人员范围均较为狭窄,共同导致基金共济性弱而无法实现风险转移并弱化的效果。

1.3 总体沉淀额逐年增加

据2010-2017年《人力资源和社会保障事业发展统计公报》以及2019年国家医保局发布的《2018年医疗保障事业发展统计快报》的数据显示,我国城镇职工基本医疗保险个人账户基金结余呈现逐年上升趋势。截至2018年年底,个人账户累积已达7144.42亿元,是2010年的4倍(见图1),已占到2018年城镇职工医保基金总结存的近40%,这意味着40%的职工医保基金无法共济使用。

个账基金划拨比例高而适用范围窄是造成上述问题的主要原因,除此之外,基金私有性过强也是重要因素:在统账“板块式”结合下,难免出现参保人为减少自身账户支出而对一些门诊常见疾病也采取住院治疗的情况,即“挂床”现象。

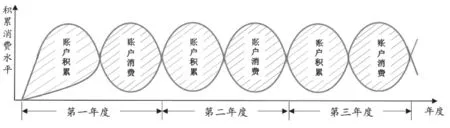

图2 我国 “边积累、边消费”形式

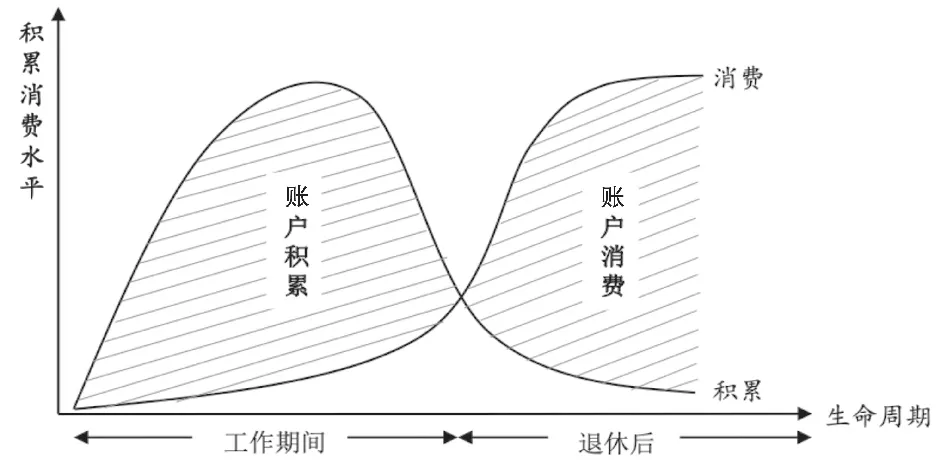

图3 新加坡“先积累、后消费”形式

在当前基金保值增值寻求多元化途径受阻的情况下,若不能有效进行当期利用,随着社会经济的发展以及物价水平的升高,机会成本将日渐上升。因此,基金闲置本质上也是一种资源浪费,对医保制度发挥社会保障作用以及参保人继续储蓄个账基金的积极性都将产生较大影响。

1.4 单个账户滥用现象普遍

从宏观角度,基金闲置是我国个账制度目前面临的主要问题,但从单个账户来看,有相当一部分个人账户当年收不抵支的情况也同样严重。

我国医保监管资源多集中于对统筹基金的分配与核算,因此,个账监管力度相对薄弱;同时,由于在“通道式”结合地区,参保人无论接受门诊或住院治疗,首先都会使用个账基金进行冲抵,不足部分才可按一定比例予以统筹报销,故可能出现参保人为尽快获得统筹报销而突击消费、恶意滥用个人账户基金的情况。

因此,有相当一部分参保人仅注重短期的资金积累以应对日常消费,从而造成“边积累、边消费”的态势,使个人账户根本无法发挥对未来的保障作用(见图2)。

新加坡在个账管理理念中十分重视基金的纵向积累,认为必须为未来的疾病风险积累资金、特别是人口老龄化必然带来的巨额费用负担。因此,国家中央公积金局对账户支出作出了严格规定,使缴费支出比一直稳定保持在100∶17左右,形成了“先积累、后消费”的整体格局,与我国形成鲜明对比(见图3)。

2 改革试点模式

近年来,呼吁和探索个账改革的趋势愈发明显,因此,本部分内容将对国内外典型试点模式作系统梳理,为完善个账制度奠定基础。

2.1 降低划拨比例

弱化账户是个账改革的重要举措,最直接的方式即降低划入个人账户的费用比例。目前已有以下三类调低方式。

2.1.1 降低单位缴费划拨比例。成都市2010年颁布了《关于调整成都市城镇职工基本医疗保险办法缴费费率等问题的通知》[3],将单位划拨费率下调了0.01%,个人缴费仍全部划入账户(见表2)。

2.1.2 同步降低个人及单位划拨比例。2017年,珠海市人社局正式颁布《关于调整基本医疗保险费率和个人账户划拨有关问题的通知》[4],决定将职工个人缴费比例由2%降至1.5%,仍全部划入个人账户;同时,用人单位划入个账比例下调1个百分点,使平均总划拨比例由53.7%降至49.7%。

2.1.3 仅将个人缴费划入个账。除上述模式外,目前已有地区开始探索“仅将职工个人所缴纳保费纳入个人账户、单位所缴保费全部汇入统筹基金”的操作模式。有消息称,北京市已逐步开始评估该方式的可操作性[5]。

笔者认为,参保人对“个人缴费”的敏感程度高于“单位缴费”,因此,建议先对“单位缴费”划拨率进行弱化,并采取逐步调低的改革方案。

2.2 建立家庭共济账户

造成个账基金过度沉淀的主要原因在于该群体年龄结构较为年轻,门诊及购药需求较小,但疾病风险的抵御多以家庭为单位,因此,将个账基金的适用对象由参保人个体扩展至家庭,才能有效减轻参保职工的疾病风险压力。

新加坡十分重视个账的共济使用。据悉,参保个人与共济成员的支出比约达3∶2,可见共济利用率较高。国内也有地区试点个人账户的家庭共济,在活化沉积基金方面取得了显著成效。以浙江宁波的“家庭共济网”为例:自2017年1月正式实施共享政策以来,仅半年时间,共济账户就医结算就达到557781人次,结算总金额达4736万元,其中,共济成员结算金额为4629万元[6],占97.74%。

[3]For all the recent debate,early signs are that the supply-side shift may not amount to a serious change of course.(2016-01-02)

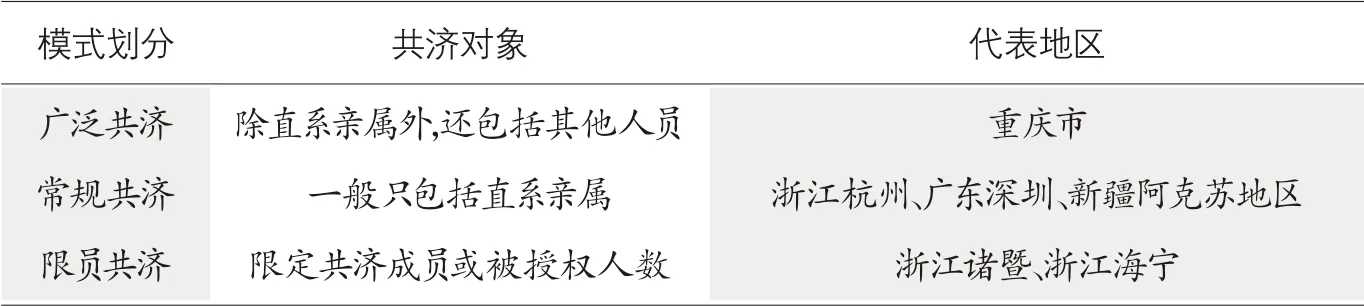

依照对象的涵盖范围,目前我国的个账共济模式可大致划分为广泛共济、常规共济以及限员共济三大类(见表3)。

常规共济是多数地区采用的试点模式,即参保职工所有参加基本医疗保险的直系亲属均可被纳入共济账户,且对成员数量不加限制;广泛共济则是在常规模式基础上,对成员范围进行了拓展,如重庆市规定“除直系亲属外,参保职工还可将其他指定成员纳入共济账户”;限员共济则对共济成员数量以及授权权限进行了限制,以浙江海宁为例,“每位参保职工最多可授权3名直系亲属纳入共济账户,且每位被授权人仅可接受一个授权账户,享受其他职工个账基金报销需要提前解除之前的账户授权关系”。

表2 成都市职工个账划拨比例调整前后单位个人账户保费对比

表3 我国个人账户家庭共济模式划分

表4 部分地区个账积累基准线梳理

相较而言,广泛共济更能结合个体实际优化账户基金的使用,使沉积基金发挥最大效用。因此,逐步由“参保职工个人使用”向广泛共济发展是未来趋势。但需要注意的是,随着我国家庭结构的不断变化,子女与父母居住在不同地区的比例不断攀升,因此,打通医保异地报销结算网络是实现家庭共济的重要基石。

2.3 开设二级账户

除拓展适用对象以提升基金共济性以外,部分地区还在不改变基础账户适用范围的原则下,通过建立二级账户实现对部分基金的活化。虽然各地在账户管理的具体细则上有一定差异,但通行的基本准则均为“设定个账积累基准线,限额以上用于助保、助支付、助健康”。

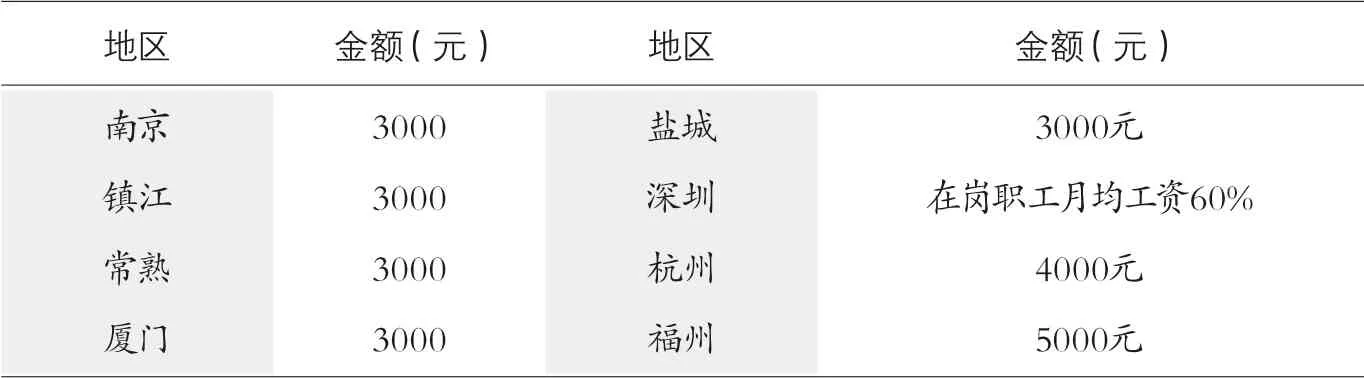

2.3.1 基准线标准。目前,试点地区账户积累基准线水平多集中于3000元至5000元,超出限额部分即可开展其他多种用途。基准线的测算方法主要有两类依据:一是参考当地次均住院费用水平,如杭州按此标准测算将个账积累基准线设置为4000元;二是依据当地在岗职工平均工资的一定比例进行测算,如深圳规定“个人账户结余金额超过在岗职工平均月度工资的60%,即可划转使用”(见表4)。

2.3.2 多元化利用。目前,我国多元化利用个账基金的途径主要包括支付自付部分的诊疗费用以切实缓解参保人经济压力、购买补充保险以完善风险抵御网络、投资健康管理以提升参保人综合素质等。

(1)助支付:即使用二级账户基金支付参保职工与共济成员的基本医疗保险费,以及住院、门诊、购药等诊疗行为中需要自付的费用。

(2)助保:即使用二级账户基金为参保职工与共济成员购买各类补充保险。在国家大力倡导“发挥商业保险补充作用”的背景下,已有地区开始尝试通过政府团购形式与商业保险公司建立合作,利用个账结余基金为参保人设立具有针对性的商业健康保险,并取得一定成效。

随着人口老龄化不断加剧,空巢老人逐渐增多,并且我国家庭结构的缩小使得照护功能弱化,导致长期护理需求快速增加。因此,个别地区也在尝试通过个账结余助力长期护理保险制度的建立,如山东省潍坊市从2018年1月起,按月将个账划入比例调低0.1个百分点,作为个人缴费划入职工长期护理保险基金。

(3)助健康:即利用二级账户基金参与医保部门监管的健康管理项目。利用结余基金购买健康服务是对未来的长远投资,有一定积极作用;但需要注意的是,目前我国基本医保制度仍处于发展阶段,多数地区的医保基金还不足以支撑基础保障范围以外的更高层次服务,因此,助健康模式的推广性还有待商榷。

2.4 开展门诊统筹

2018年全国三级公立医院次均门诊费用达317.4元,较2017年上涨5.1%,费用负担不断攀升。目前,居民医保已利用门诊统筹有效减轻了患者负担,在个人账户与门诊统筹并存的局面下,我国医保制度的不公平性也随之显现:个人账户对职工的门诊就医行为多为开放式管理,而居民门诊统筹则要求实行基层首诊,进而可能造成职工与居民在就医选择权上的不公平。

部分地区也对职工医保展开了试点,期望通过建立统筹提高门诊大病和慢病的保障能力,减轻职工费用负担。目前主要存在“抽取部分个账基金建立门诊统筹”的渐进模式、“直接以门诊统筹替代个人账户”的激进模式两大类。

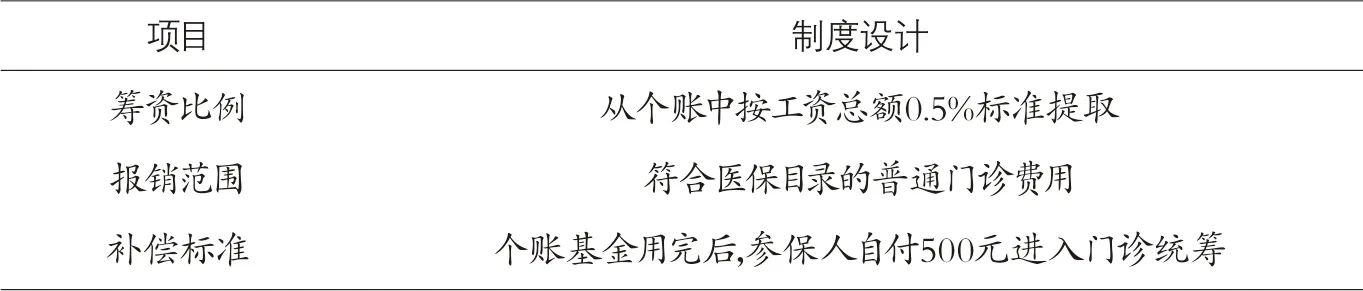

2.4.1 抽取部分个账基金建立门诊统筹。江苏省射阳县每月从参保职工个人账户中提取0.5%的基金用于建立门诊统筹,当患者个账基金用完后还需就诊的,发生的符合基本医疗保险药品目录、诊疗项目和服务设施范围的普通疾病门诊医疗费用即可享受统筹报销,起付线为500元。其中,城镇低保、特困、重残疾人员无起付线(见表5)。

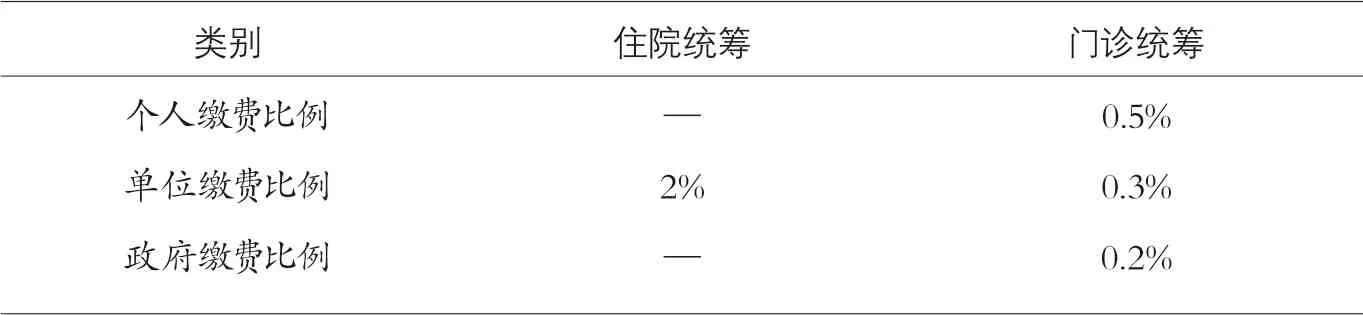

2.4.2 直接取消个人账户。东莞是国内率先取消基本医疗保险个人账户建立门诊统筹的地区:2008年东莞市社会保障局发布《关于建立东莞市社会基本医疗保险制度的通知》,正式建立了全市医保统筹基金,并划分为住院统筹和门诊统筹两部分,其中,职工医保住院与门诊统筹基金的具体缴费组成见表6。

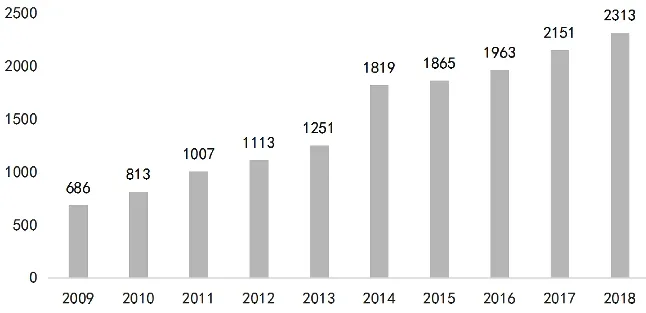

门诊统筹代替个账原有的支付功能后,参保职工的门诊费用负担明显下降;同时,配合统筹制度一同建立的社区门诊首诊制也取得显著成效:社区门诊结算量由2009年的686万人次增至2018年的2313万人次,有效促进了资源下沉(见图4)。

由于个账基金的私有性较强,直接取消账户建立门诊统筹,虽然有利于提高基金共济性、保障参保人的长远利益,但在政策实施之初也难免引起参保人的制度误解,相较而言,逐步提高抽取比例、平稳建立门诊统筹的方式更为可行。

3 发展方案

通过前文对我国个账制度现存问题的剖析以及各地改革方案的梳理,笔者认为,优化个账的具体路径主要包括“弱化”与“活化”两大核心,最终职工医保的门诊保障应该逐步走向统筹管理。因此,发展方案可分为两个阶段展开。

3.1 阶段一:“弱化+活化”

面对个账制度目前显露的问题以及接近7200亿元的结余资金,首先应逐步弱化个账基金池;其次,尽快最大化利用结余资金为参保人谋取福利。

3.1.1 弱化。个账划拨比例多由地方自行设定,缺乏合理性与科学性,建议尽快对各地划拨比例进行统计,要求比例过高地区尽快降至30%以下,注意以单位划拨比例作为切入,并采取“小幅度逐步调低”的方式。

表5 江苏省射阳县门诊统筹制度梳理

表6 东莞市基本医疗保险职工统筹基金缴费组成

图4 2009—2018年东莞市社区门诊结算量 (单位:万人次)

同时,还可采用“新人新办法”的改革理念:规定统一的时间节点,此后加入职工基本医保的参保人将不再设立个人账户,直接进入全面统筹管理阶段;并且,要坚决抵制居民隐性账户。据了解,山东济宁、江西南昌等地每月从个人账户中划拨一部分保费专门用于支付居民个人的普通门诊费用,如济宁按照每人每月70元的标准进行划拨[7],从而形成所谓“隐性个人账户”。

3.1.2 活化。首先,适当扩大结余基金的适用对象,即通过家庭账户的形式提高个账覆盖面,同时注意共济账户的广泛性,以及与异地结算的衔接。其次,通过设立二级账户的形式,拓宽个账基金的适用项目,如购买商保、缴纳自付费用、接种预防疫苗等,同时注意加强对基金使用的监管与规范。最后,通过统筹管理为参保职工建立门诊保障是未来的必然趋势。因此,可逐步提取一定比例个账基金建立门诊统筹来活化结余,也为全面统筹奠定基础。

3.2 阶段二:全面统筹

当历年结余逐步得到合理利用、账户基金池不断缩小、门诊统筹试点日渐取得成效,即可进入个账改革的第二阶段:以门诊统筹全面替代个人账户。

如此一来,参保职工的住院与门诊费用均由统筹基金进行保障,更符合保险学原理,抗风险能力将显著提升;同时,随着门诊统筹的不断发展,将具备把更多门诊大病、慢病纳入报销范围的能力,保障水平的提升速度将优于个人账户的碎片化管理模式;最后,门诊与住院费用都实行统筹管理,对我国医保基金和各类医保制度的并轨管理也会带来积极作用。

4 小结

整体来看,我国基本医疗保险制度正在朝着越来越社会化的方向发展,责任主体与分担机制也逐渐稳定和清晰,是一条回归公共医疗保险本质的道路。个人账户在我国医保制度改革初期发挥了不可磨灭的作用,而在高度追求基金效率的今天,应当以更科学高效的方式对基金利用进行管理,使其发挥更高层次的保障作用。因此,统筹管理的互助共济模式是未来的发展趋势。■