资本大鳄布控2000亿宠物经济局

2019-05-14高一心

高一心

在中國,每6户人家就有1家在养猫狗,2017年人均养宠消费达到了6436元。

宠物经济一片繁荣,2018年,中国宠物市场规模已接近2000亿元,年复合增速超过30%,成为了资本垂涎之域。宠物医院是最受PE/VC青睐的整合方向,控制芭比堂等品牌的高瓴资本已跻身行内TOP3玩家。从上市公司、产业大佬到PE/VC,都在试图破除进口垄断,做中国猫中国狗自己的粮食,自己的玩具,自己的疫苗,然而宠物经济整体仍处粗放野蛮生长阶段。

年纪轻轻就猫狗双全,是现代社会对人生赢家新的定义。

每到节假日,各大中城市的宠物寄养以及上门喂养溜弯儿业务就会异常火爆。“铲屎官”们对自己“主子”的关心可谓无微不至,吃的健康不健康,住的暖和不暖和,玩的开心不开心,有一点不舒服了马上带到医院去挂号,每年要记得打疫苗。有猫在,不远行,狗在旁,不赖床。而没有条件养猫狗的人们,把“云吸猫”、“云养狗”推成了一股新的热潮。

1992年中国设立小动物保护协会,宠物作为人类的伴侣这一理念开始宣传。短短几十年,中国宠物市场从无到有,2017年已蓬勃发展至1708亿元的规模,2010-2017年间复合增长率超过了30%。

狗民网铃铛宠物与亚宠展联合发布的《2018年中国宠物行业白皮书》显示,2018年中国城镇注册犬猫宠物的数量为9149万只,同比增长4.61%;城镇养宠户数达到7355万户,同比增长24.41%;大部分的宠物仍为猫狗,猫狗主人占到76.8%,为5648万户。根据各省的家庭数据统计,2017年我国共有35353.21万户,有猫狗户数占到15.98%,相当于每6个家庭就有一户养猫狗。

不出意料的是,养宠人群和单身的人群,重合度颇高。80后、90后不喜结婚生子,却喜养猫养狗,在狗主中他们的占比达到75%。值得一提的是,养狗人士半数以上拥有本科及以上学历,企业工作人员居多,养猫人群以白领、学生为主。

虽然养宠人士年龄不大,收入相对处于人生低位,但在宠物消费上颇不手软,根据《2017年宠物行业白皮书》,中国养宠人群人均年度总消费达到6436元,其中养狗因为需要定期洗澡甚至修建毛发和美容,许多犬类饭量也大于一般家猫,所以养狗者的人均总消费6771元,养猫者的人均总消费5082元。

有的人可能会对这些消费数据大吃一惊,毕竟,2017年全国居民的人均可支配收入也只有25974元,农村居民的人均可支配收入更只有13432元。养宠的这些钱都花在哪里?小编来现身说法。作为一名非专业的铲屎官,我家里的“主子”每月消耗猫粮大约1.5kg,花费约180元(进口粮),自制湿粮+罐头大约450g,花费100元,猫砂每月更换三次,大约12.5kg,花费80元,因此猫一切正常的话,每月支出360元,全年花费4320元。若加上小猫的基础体检、猫三联疫苗,花费269元,养猫一年小编的正常支出是4589元,看起来低于统计的人均水平。

不过,养宠物的开支还是远远低于养娃。母婴漫画家呆小贺制作过一组漫画,一个3岁以下的孩子,每年吃、穿、用、行、玩、教、洗、医居然需要花费6.2万元,光奶粉和纸尿裤就要花费1.5万元,还好宠物并不需要早教和游泳班。

感情需求带来经济上的刚性支出,养宠也催生了宠物经济的繁荣,吸引了资本的高度关注。“民以食为天”,猫狗亦同,在宠物食品领域国内已有中宠股份(002891)和佩蒂股份(300673)两家上市公司,年营收规模约10亿元,但与全球营收1400亿元的玛氏宠物食品业务相比,差距明显。农牧业大佬新希望也在2017年联合厚生资本等,斥资50亿元收购澳洲宠物食品公司Real Pet Food。

除了日常开支,宠物生病之后,费用很容易就超出了可控范围。进一次医院大概会花掉主人600元,由此带旺了宠物医院行业,在全国总量17000家的宠物医院中,部分连锁巨头已规模初现。其中,TOP3的玩家为高瓴资本(控制芭比堂等品牌)、瑞鹏、瑞派,不过这三者的总份额也只有8.24%,这一市场仍高度分散,也是最受PE/VC青睐的整合方向。

此外,宠物行业内还有很多赛道发展速度也非常快。10亿元规模的宠物疫苗市场被默沙东、辉瑞、梅里亚等几乎100%进口垄断,本土机构如中牧股份、普莱柯、生物股份选择从代理或自主研发寻找突破口,试图分一杯羹。与宠物医疗、伤人事件相关的宠物保险,也蕴藏着一定的投资机会。

在这些领域,本土民营资本的生存状况究竟如何呢?

宠物食品:10亿挑战1400亿,国内品牌胜算何在?

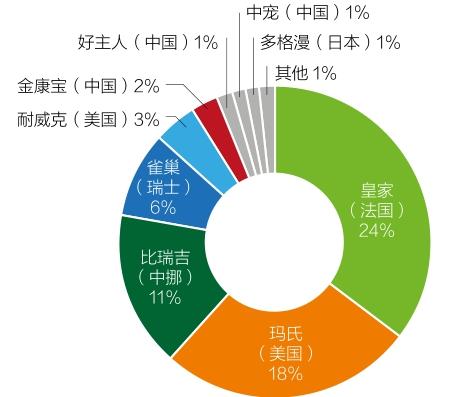

不光人要消费升级,宠物也在消费升级,宠物食品最先走上升级之路。过去养猫狗喂食剩菜剩饭,而猫粮狗粮是专门为宠物提供的食品,具有营养全面、消化吸收率高、科学配方、饲喂方便等优点,目前已逐渐成为现代社会养宠的刚需。国内上市宠物主粮生产销售公司中宠股份2017年营业收入10.15亿元,同期在我国市场上第一大宠物食品品牌美国玛氏,2017年宠物食品业务收入为201.4亿美元,接近1400亿元人民币。

目前玛氏集团已拥有41个宠物食品品牌,2017年其宠物食品业务收入达到了201亿美元。

图1:2017年中国宠物食品市场品牌情况

即使收费高昂,宠物医院也并不是那么好赚钱。瑞鹏的净利润除了2015年出现爆发式的增长,之后两年增速均保持在个位数,明显低于收入增速,因而,其净利率从2015年的14.28%下降至2017年的7.41%,收入质量并不高(表8)。

若将其与人类医院进行对比,可见瑞鹏的毛利率和净利率水平均低于专科医院(表9)。

表7:瑞鹏股份营收情况

表8:瑞鹏股份毛利率和净利率

表9:上市专科医院毛利率及净利率水平

图4:宠物医院医疗满意度

为何宠物每次平均诊疗费用接近600元,听起来有点“贵”的宠物医院,毛利率不到30%,净利率只有个位数呢?

主要原因在于成本和费用比较高。2017年瑞鹏的营业成本2.12亿元,占营收比重为71.33%,其营业成本主要为存货成本、人工成本和租金成本。其中接近80%为存货成本以及人工成本,存貨主要是食品、药品和宠物用品,而租金成本占比为20%左右。

另外,瑞鹏的管理费用和销售费用分别为6383万元和186.86万元,管理费用占营业收入的比为21.47%,相比2015年占比提升了4.52个百分点,也是因为扩张导致的管理岗位增加和新设教学医院等。总体来说,瑞鹏净利率的波动方向是下降趋势,成本提升主要是源于扩张。

在瑞鹏的所有业务中,宠物美容的毛利率是最高的,其公开转让书中披露2015年宠物美容的毛利率为52.17%,而宠物医疗与保健业务收入占比虽达到6成,但毛利率只有43.8%。新一线城市研究室的数据显示,宠物美容单次平均花费为126.9元,远低于宠物医疗消费近600元的客单价。但其为何毛利率更高?

关键痛点在于人才。从瑞鹏的人才招聘来看,深圳宠物医生的薪酬为每月8000-12000元,宠物美容师薪酬则只有4000-8000元/月。由于人才的短缺,宠物医生的流动性非常大,接诊率高、治愈率高、经验丰富的医生非常抢手。在市场竞争加剧,资本不断介入的形势下,为了留住人才,瑞鹏加强与高校的合作,设立学院和培训中心,再通过股权激励保留核心人员,减少人才频繁流动带来的负面影响。

资本局:市场虽小,大鳄高瓴已控局

2018年8月18日,高瓴资本宣布与瑞鹏宠物医疗集团签订战略合作协议,高瓴将向瑞鹏集团“注入巨资”(金额未披露),并将高瓴系的宠物医疗资产与瑞鹏整合。

根据宠业家统计,2018年中国拥有17000家宠物医院,在此前,高瓴、瑞鹏、瑞派是中国连锁宠物医院的三巨头(表10)。

在总量17000家的宠物医院行业中,三巨头所占比例为8.24%,不到10%,总体来说是一个比较分散的市场。

表10:中国连锁宠物医院的三巨头

表11:瑞派融资情况

表12:英国短毛猫在中国的销售价格

此次高瓴和瑞鹏的合作,可以说是第一名和第二名的整合,涉及高瓴资本旗下云宠(芭比堂)、安安、策而行(宠颐生)、纳吉亚、爱诺、宠福鑫等核心宠医资产,共630余家宠物医院;而瑞鹏集团方面则包括瑞鹏宠物医院、美联众合动物医院、凯特喵猫专科医院等自营和参股的400家宠物医院。

除了布局连锁宠物医院,在宠物行业的其他领域,高瓴也有行动。2016年10月,其收购拥有50多年历史的德国宠物品牌俊宝(Gimborn),后者主要产品包括宠物零食和猫砂。2017年7月,高瓴投资了一家名为“Vets First Corp”的波兰公司,该公司是一家为宠物医院提供技术的服务商,以提升兽医和宠主的沟通效率。此外,高瓴还投资了宠物服务机构北京宠物家宠物店,宠物家目前有17家门店,为宠物提供洗澡、美容等服务。

除了高瓴和瑞鹏,瑞派的实力也不可小觑。瑞派的创始人李守军毕业于中国农业大学兽医学专业,先后就职于天津市禽蛋服务公司、天津牧工商总公司等,目前是兽药领域上市公司瑞普生物(300119)的董事长。2012年李守军创立了瑞派宠物医院,由于长期在动物相关领域经营,促成了瑞派和多个品牌的战略合作。在瑞派的董事会中,章童为华泰联合证券执行董事,这使得瑞派有着资本运作的基因,2015年至今,瑞派经历了5次融资,融资方中包括高盛集团、越秀产业集团这样的知名资本(表11)。这个过程中,其估值上升了十几倍,从不到20家门店到覆盖全国40个城市,有300家以上的医院,发展迅速。

高瓴与瑞鹏的合作有望缔造宠物医院业的“独角兽”,对于瑞派来说是挑战也是机会,良性的竞争有望激发更大的市场活力。

宠物疫苗、宠物保险:资本化需要品牌力

除了宠物食品和宠物医疗,宠物行业产业链上还有很多环节,由于发展成熟度较低,市场规范性差,没有形成品牌,自然也难以得到资本的青睐。

宠物交易:产业上游无法避开的一环

活体饲养和活体交易处于整个行业的最前端,这一环节决定了宠物的来源和初始品质。随着现在人均可支配收入的提升,以及抖音、微博上众多“别人家的猫狗”带来的影响力,那些驯化程度更高、颜值更稳定、更亲近人的纯种猫狗,成为了很多人养宠的首选。

但中国纯种猫狗的交易市场非常混乱,主要体现在价格和渠道上,以饲养人数较多的英国短毛猫为例,国内销售价格在1000至几万元不等(表12)。

由于宠物是非标准化的“商品”,一般是由商家根据品相自行定价,过强的自主性导致了价格的混乱。

也有人想过将这些分散的线下活体交易与互联网相结合,构建O2O交易平台,比如58心宠、宠爱约定、小白养宠等。除了58心宠背靠58同城,其余的O2O平台部分在得到过一轮融资之后,也就没有了更多音讯。据宠物业Business Doctor发布的数据显示,2016年宠物O2O交易平台每个月能达到上百单(只)交易的平台在业内不超过10家,超过1000只/月的更是少于3家,仅占中国数百万只宠物年成交量的5%左右。

线下销售活体的平台前期需要一定投入,空间要足够大,还得承担宠物饲养日常成本以及生病死亡的风险,并且很多活体交易并非同城,受到物流运输及检疫方面的限制,保证活体健康难度系数较高,因此收入和利润的稳定性较低,难以规模化。

消费升级的宠物用品与进口垄断的宠物疫苗

宠物用品主要包括洗护类、衣物类和玩具类,在过去,人类与宠物的关系只停留在饲养的阶段,宠物主人主要保证宠物吃饱,并不会给宠物安排更多的装饰以及玩乐的用品,因此宠物用品的广泛销售,体现了消费升级和宠物角色的转变。根据中信建投证券的研究,2017年中国宠物用品消费额占宠物商品类总消费额的12.1%,88%的养宠家庭愿意购买宠物用品。

另外,处在宠物行业中游的重要领域是宠物疫苗,目前中国的宠物疫苗行业还处在进口垄断的阶段,可以说是国产的蓝海。

基本上家养的宠物,主人都会选择为其注射疫苗,并且为了免疫的长效,需要每年注射,疫苗消费具有持续性。

在长生生物疫苗事件爆发时,曾有网友调侃,“狂犬疫苗狗打的是进口的,而人打的却是假的”。

目前中国宠物疫苗行业规模,从出厂口径来看,正规+走私的规模大约在5-6亿元之间,9成以上来自进口。犬用疫苗规模约在4亿元,主要进口品牌有6个,其中默沙东旗下的英特威市占率在50%以上(表13)。

这些跨国品牌几乎占据了中国整个犬类疫苗市场,在全球,这些公司不仅做宠物疫苗,也做家畜疫苗(主要是猪),收入规模在几十亿美元/欧元等级,折合人民币可达百亿(表14)。

与国内相关的公司进行对比,英特威、硕腾、勃林格和海博莱的渠道、国内代理商都是中牧股份(600195)的母公司中国牧工商集团,中牧股份与英特威曾经在2015年进行过合作商谈,但此后并未披露具体的合作方式。

中牧股份是一家动物保健品和营养品生产企业,2017年营业收入为40.69亿元,其中生物制品业务主要是做猪用以及禽用疫苗,在中国的市场占有率為20%。疫苗业务2017年收入为11.74亿元,相比进口品牌还有很大的差距,但也许未来其能够与宠物疫苗进口品牌进行更深入的合作。

另一家主营业务为猪用和禽用疫苗的上市公司为普莱柯(603566),目前也在宠物疫苗比如狂犬、瘟热、细小、四联、六联等方向布局了生物制品研发项目,但仅处于研发阶段,且目标市场为低端市场,暂时不具备与进口品牌分庭抗礼的实力。

在动物疫苗领域具备领先技术优势的生物股份(600201),如今也开始在宠物疫苗上发力,犬三联疫苗处于研发阶段。2017年7月,生物股份4.03亿元竞得辽宁益康生物股份有限公司47%的股权,辽宁益康的产品涉及宠物疫苗。

目前中国在宠物疫苗上有潜力的公司,均处于初级研发阶段,到产品上市还需要一个比较长的周期,所以进口垄断的状况还会持续。

宠物服务业崛起,保险或成“风口”

宠物服务指针对宠物高级需求所提供的服务,除了上文已经提到过的医疗服务以外,宠物服务还包括宠物美容、宠物培训、宠物保险、宠物寄养、宠物丧葬等。2017年中国宠物行业白皮书中显示,宠物医疗消费在宠物服务类的消费总额中占比50.5%,远超其他服务业务。

表13:犬用疫苗进口品牌及市场占有率