单位内部控制风险评估程序设计及方法探究

2019-05-14成江萍

成江萍

摘要:内部控制体系是单位实现自身经营目标的重要保障因素,与之相关的风险评估体系的构建,有助于单位的正常运行。本文从内部控制风险评估体系的总体思想入手,对风险评估体系的程序设计与风险评估方法进行了探究。

关键词:内部控制;风险评估;评估方法

随着社会经济的发展,内部控制制度开始成为研究者关注的内容。现阶段国内外文献多从单位具体业务流程与工作程序入手,制定内部控制制度,提出风险应对措施。对内部控制风险评估程序设计及方法进行探究,可以为企事业单位的内部控制与风险评估奠定基础。

一、内部控制风险评估的理论基础

一般情况下,单位内部控制风险评估工作主要涉及到以下内容:一是,风险评估的评价指标的确立;二是,风险评估的评价内容的确定;三是,明确风险评估的原则,最后在获取内部控制定性指标结果的基础上,完成风险评估评定。单位的内部控制风险可以分为内部风险与外部风险。外部风险主要指的是宏观经济风险和政策法规风险等风险因素。内部风险指标涉及到了安全风险、财务风险、信息系统风险和内部监督风险等内容。风险评估的评估内容需要与单位内部控制的实际情况相吻合,并在对内部控制的优势与薄弱环节进行明确的基础上,实现内部控制的最终目标。

二、内部控制风险评估的理论框架

内部控制风险评估体系与控制环境、风险评估、控制设计、监督机制和信息沟通之间具有密不可分的关系。控制环境是内部控制风险评估体系中的基础要素。风险评估是内部控制体系的起点。信息与沟通是风险评估体系中的关键因素。监督机制可以被看作是内部控制的再控制机制。上述因素的结合,可以让单位构建一个完整化的内部控制系统。内部控制的本质、内部控制的目标、内部控制的主客体等内容是内部控制风险评估体系构建过程中所不可缺少的内容。

三、风险评估体系的设计原则

(一)主观性与客观性相结合

主观性与客观性的结合,要求单位在风险评估体系建构过程中,对自身在内部控制方面存在的问题进行明确,进而在完善内部控制建设机制的基础上,构建科学化的风险评估体系。

(二)全面性与重要性相结合

内部控制风险评估指标的全面性,要求单位内部控制风险体系对本单位自身的内部控制现状进行全面反映[1]。在风险指标选定过程中,相关人员也需要根据单位的实际情况,选取重点指标。在避免不同指标之间的交叉重叠的基础上,风险评估体系的设计也需要对重点指标的代表性进行强化,重点指标要与单位全面工作有效结合,这将有助于内部控制风险评估体系可靠性的提升。

(三)定性与定量相结合

数据在单位内部控制评价及单位经营管理活动中发挥着重要的作用。一般情况下,定量指标可以准确、直观地评价单位内部控制风险水平。在内部控制风险评估体系建构过程中遵循定性与定量相结合的原则,有助于单位内部风险评估的实效性提升。

四、风险评估体系的程序设计

单位内部控制风险评估的评估程序主要分为以下内容:一是,控制目标的确定;二是,单位内部控制风险的有效识别;三是,风险发生概率与风险负面影响的评估;四是,风险控制的优先等级的确定;根据前文论述,对单位内部控制风险评估体系的设计目标进行明确,可以为单位管理活动的开展提供支持。

内部控制风险评价体系建设目标的影响因素主要与以下内容有关:一是,单位所处的实际经营环境;二是,单位的经济环境;三是单位的各项资源情况。在内部控制风险控制目标确定以后,单位也需要对自身的整体风险承受能力与风险水平进行强化。在单位整体风险承受能力确定以后,相关人员可以利用系统化、科学化的方法,对相关目标进行逐级分解,进而提升单位可接受的风险水平。单位的风险偏好、风险容忍度与风险组合观也是内部控制风险评估体系构建过程中不可忽视的内容[2]。

在单位内部控制风险识别过程中,相关人员需要对内部风险与外部风险进行明确,进而在控制风险的基础上,实现单位的控制目标。在明确各种风险的特征与规律的基础上,相关人员需要对控制风险的最佳决策机制与控制机制进行完善。一般情况下,风险清单分析法、财务报表分析法、专家调查法、流程图法与因果图法是较为常用的风险识别方法。

为了对风险的发生概率与风险可能带来的负面影响进行分析,相关人员需要精确测算风险的损失。风险评估工作涉及到了风险的来源、评估工作及现有风险控制措施的有效性。单位需要根据自身实际情况,确定风险发生的可能性与风险所带来的影响,在此基础上对风险级别进行有效区分,可以让单位的风险应对措施得到完善。

五、内部控制风险评估的方法

(一)风险坐标图法

风险坐标图法是从风险发生可能性的高低和风险对目标的影响程度入手,将上述内容控制在同一个平面,绘制成直角坐标系的措施。在对风险发生可能性的高低与风险对目标的影响程度进行定性评估与定量评估以后,相关人员可以根据风险评估结果,绘制风险坐标图。在对多项风险进行直观比较的基础上[3]。

(二)蒙特卡罗法

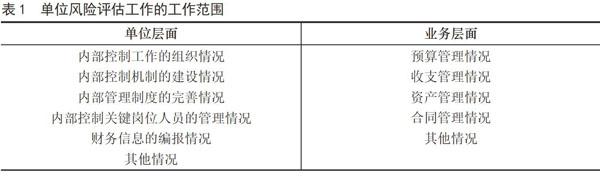

蒙特卡洛法建立在随机模拟数学方法的基础之上。这种评估方法可以对产生内部风险的可能性、风险的成因、风险造成的损失等因素的概率分布进行分析。蒙特卡罗法的操作步骤包含有以下内容:一是,风险的量化;二是,利用建模方法分析历史数据;三是,计算概率分布的初步结果;四是,优化概率模型。在风险量化阶段,相关人员需要在明确风险度量单位的基础上,获取风险变量,并要及时完成历史数据的收集工作。表1所示的内容为风险评估工作的工作范围。

(三)层次分析法

层析分析法在單位内部控制风险评估工作中的应用,可以让一些与单位决策有关的元素分解为目标、准则和方案等多种内容,并在此基础上开展定性分析与定量分析。层次分析法的应用,可以让人们对复杂的决策问题的本质进行明确,进而在对与之相关的影响因素与内在关系进行深入分析的基础上,实现决策思维过程的数字化。层次分析法的应用,有助于多目标化、多准则化与无结构特性的复杂决策问题的简便决策方法的构建。

(四)风险暴露模型

风险暴露模型法是建立在单位可以将内部控制风险要素分为单位成长、文化因素和信息管理等多个类别[4]。该评价方法可以将与之有关的风险因素评分进行综合分析的基础上,完成风险评估。

六、结语

内部控制风险评估体系的构建,可以为单位的可持续发展提供支持。实现内部控制的最终目标,是单位构建风险评估模型的总体思路。控制目标的确定、单位内部控制风险的有效识别、风险发生概率与风险负面影响的评估与风险控制的优先等级的确定,是风险评估体系的主要建构程序。内部控制风险评估方法是单位经营效益的重要影响因素。风险暴露模型法与层次分析法等方法的应用,有助于风险评估实效性的提升。随着管理技术的不断发展,未来一段时期内,单位内部风险评估方法会得到不断完善。

参考文献:

[1]唐伟.试论行政事业单位的内部控制与风险评估[J].经贸实践,2018 (21):212.

[2]雷增弟.行政事业单位债务管理内部控制风险评估方法研究[J].财务与会计,2015 (15):64-66.

[3]吴丽娜.浅谈行政事业单位的风险评估与内部控制方法[J].宿州教育学院学报,2014,17 (03):59-61.

[4]朱琳.我国政府绩效审计风险控制探析[D].江西财经大学,2013.