浅谈政府综合财务报告和财政预决算报告审阅

2019-05-08蓝钦陈鹏四川大学

文/蓝钦 陈鹏,四川大学

1 引言

我国属于民主集中制国家,全体人民授权政府行使管理社会公共事务的权力,政府也要肩负向社会提供企业或个人不愿或不能提供的公共产品和服务的责任,其体现在社会、经济、政治、文化等多个方面。政府可以通过征税等方式从社会获取资源,在公共预算的前提下通过弥补市场失灵、转移支付等恰当运用这些公共资源,即产生公共资源受托责任。公共权力受托责任与公共资源受托责任有机结合即为大家常说的公共受托责任(路军伟等,2006)。行为和报告是政府公共受托责任的两个层面,政府会计为其行为责任提供参考依据,为其报告责任提供披露载体,从而帮助有关政府会计主体有效履行和解除政府的公共受托责任。通常由国家审计部门监督政府会计的公共受托责任是否得以履行。

国家审计与政府会计均为国家治理的关键组成,二者的改革之路也是相互协同促进的。随着我国政府会计改革逐步深化,政府综合财务报告制度明确建立,带来了国家治理系统的基础变化,国家审计也应当做出适应性调整。本文就改革后的政府综合财务报告和财政预决算报告提出相应的审阅方法,并从部分地级市财政局官网选取数据进行分析示例。

2 审阅的内容与方法

政府综合财务报告以权责发生制为基础,着重反映财政的整体财务与运行情况。除此之外,报告中还包括诸如财报、财政财务分析、财政财务管理等中长期的可持续性等信息。从上世纪末我国所发布的财政总预算、行政单位、事业单位各自的会计制度或准则,到近几年来陆续发布的对其三的修订版,再到最终发布的《政府会计——基本会计准则》,财政部对政府会计信息质量要求愈加明晰,即可靠性、全面性、相关性、及时性、可比性、可理解性和实质重于形式。

国家审计应当基于会计信息质量的要求制定相应的审计审阅方法,对政府综合财务报告和财政预决算报告的数据进行分析。

2.1 审阅内容

2.1.1 政府综合财务报告

监督政府会计是否遵循可靠性,首先需要明确各项会计要素的定义。《基本准则》在对资产要素的界定中,强调了“服务潜力”——政府会计主体利用资产提供公共产品和服务以履行政府职能的潜在能力,如公共基础设施、保障性住房和自然资源资产;在对负债要素的界定中,强调了“现时义务”——政府会计主体在现行条件下已承担的义务,如因承担担保责任而产生的预计负债。原收付实现制下,政府会计缺失大量财务信息,尤其是各种形式的隐性间接债务,因此政府审计需要关注到政府资产如固定资产、政府储备资产是否具备“服务潜力”,政府负债是否背负“现时义务”,以监督其财务报告信息是否客观真实。随着市场经济体制的发展,政府会计主体的业务也开始多元化,也应如同企业的会计核算,以交易或事项的实质和经济现实为前提,不限于以经济业务或者事项的法律形式为依据,政府审计也应重点检查政府会计业务的实质。

2.1.2 预决算报告

财政部门在年初需要编制当年预算报告,待该会计年度结束后,在第二年需要对上一年收入、费用的预算执行情况,编报预算执行情况报告并经同级审计机关审计,之后再编报上一年度决算报告并经上级审计机关审计。

预算执行审计是指各级审计机关依据本级人大审批的年度财政预算,对本级财政及各预算执行部门,在预算执行过程中筹集、分配和使用财政资金的情况以及组织政府预算收支任务完成情况和其他财政收支的真实、合法、效益性所进行的审计监督。财政决算审计主要是揭示编报财政决算弄虚作假,估列代编,连续两个年度收支跨期,预算内外收支混淆等问题,分析评价财政收支规模和结构,包括财政决算的信息质量。

在对收入、费用等预算收支及决算结果进行审计时,需在对公共财政预算、政府性基金预算等全口径预算收支及政府财政决算进行审计的基础上,对以收付实现制为基础核算的有关收入、费用调整为权责发生制;在对政府资产负债表进行审阅时,需要重点关注审计鉴证资产、负债、净资产等政府资源管理、运营绩效、持续运营能力、风险防范能力及受托责任情况。

2.2 审阅方法

对政府综合财务报告和财政预决算报告的审阅过程由于会受到有意识的限制,审计者主要采用询问和分析程序以获取充分、适当的证据。询问通常是审计者采访被审计单位内外部知情者获取相关信息。另外,分析程序则为审计者通过分析不同财务数据与非财务数据之间的内在关系作出评价,必要时对识别出的信息不一致或预期值差异重大的波动进行调查。

3 审阅示例——以四川省绵阳市为例

按四川省地级市2017年GDP排名,绵阳市与德阳市分别以2 074.8亿元和1960.6亿元稳居一二。由于2018年度政府综合财务报告尚未披露,本文拟分析二市2015-2017年决算报告数据以作为审阅示例。绵阳市2015年-2017年三年一般公共预算收入如表1所示。

审阅表2中数据需要关注历年绵阳市税收收入与非税收入占一般公共预算收入的比重是否有重大异常变动,如有重大异常变动需要分析其变动原因。如审阅2016年绵阳市一般公共预算收入,将注意到税收收入占一般公共预算收入比重下降了5个百分点,便需要寻找是否存在可能导致该项变动的重大事项。例如,2016年我国开启全面“营改增”,各项减税政策的落地实施,使得税收收入在GDP增速下降幅度不大的情况下,增幅或绝对数额均下降较多。因此,2016年绵阳市的税收收入占比下降较为合理,至于5个百分点的落差是否客观准确,则需要进一步收集更多资料进行测算。

表1 绵阳市2015年-2017年一般公共预算收入情况 (单位:亿元)

审阅底稿中也可整理出被审计单位的一般公共预算收支明细,并关注其占收入总量或支出总量的比重变动以及较上年的变动比。由于2017年相关明细数据暂未能获取,表2中列示了绵阳市2015年和2016年一般公共预算收支及收支总量情况。

表2 绵阳市2015年和2016年一般公共预算收支及收支总量情况 (单位:亿元)

审阅表2中数据,可发现绵阳市2016年一般公共预算收入占收入总量比2015年下降了2个多百分点,而债务转贷收入占收入总量比上升了2个多百分点,其他项目占比无较大变动。经分析,其变动原因系如世界银行贷款四川武都引水二期灌溉工程项目资金等大额债务转贷收入的大幅增加。预算稳定调节基金的调入系按规定清理了结存资金,以补充市级一般公共预算。累计赤字3.07亿元原因系北川县在2008年汶川特大地震时形成,经省财政厅批准可以逐年消化。

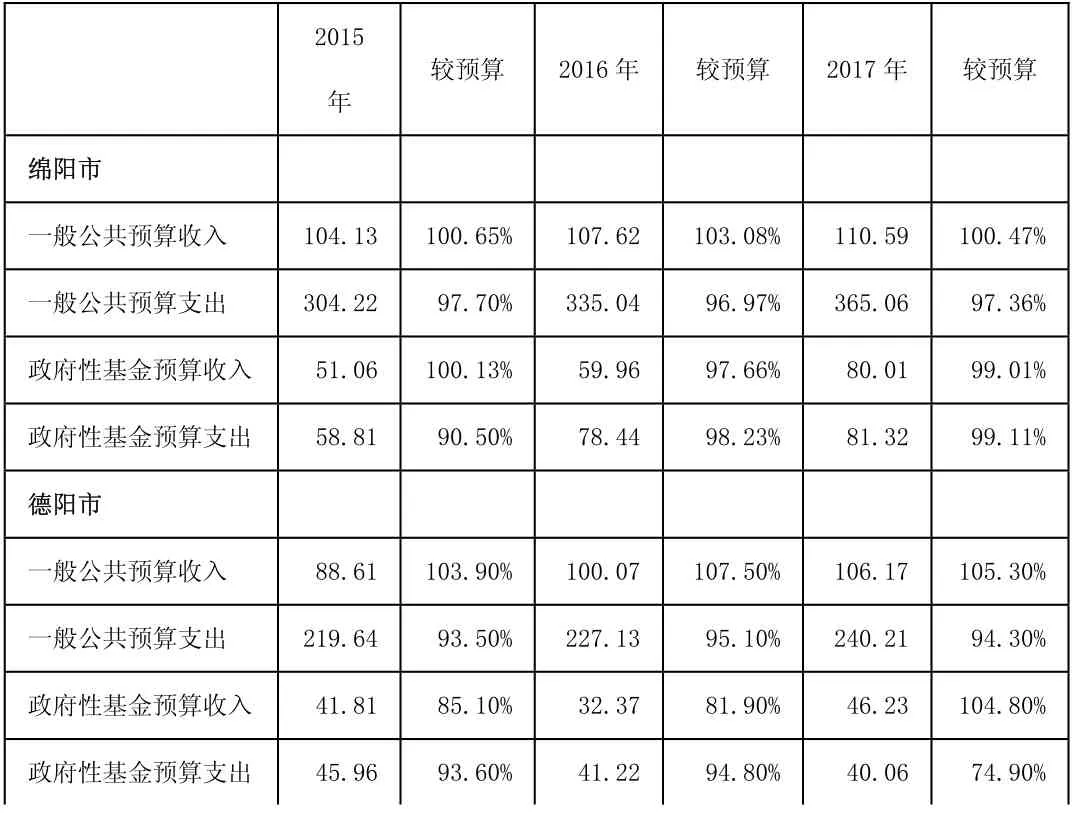

表3整理了绵阳市与德阳市2015年-2017年一般公共预算收支、政府性基金收支情况及预算执行情况,可知两市的财政收支均持续向好,三年间一般公共预算收支、政府性基金收支均有所增加。二市相比,绵阳市预算执行情况表现良好,预算基本圆满完成;而德阳市相反,2015年-2017年预算完成度较差,2017年政府性基金预算支出甚至达到了74.9%的低点,该市需要在加强资金统筹、盘活存量用好增量方面着重施力。如果审阅德阳市2017年的预决算报告,则需尤其关注预决算差异为何如此之大,通过询问或分析等方式找出造成这种后果的原因。

表3 绵阳市和德阳市2015年-2017年一般公共预算收支与基金收支预算执行情况 (单位:亿元)

4 总结

受限于数据的可获取性,本文的审阅示例仅针对科目大类下的数据,仅提供一种审阅思路。随着政府会计改革的跃进及全口径预决算审计制度的建立健全,全面标准的政府综合财务报告和财政预决算报告审计将成为国家审计的一项重要工作,政府财务报表审计和政府会计也将在相互协同促进中更好地服务国家治理。

[1]王祥君.政府综合财务报告制度改革对国家审计的影响[J].商业会计,2016(07):6-10.

[2]陈志斌,李敬涛.政府善治目标的实现与政府会计治理效应[J].会计研究,2015(05):13-19+94.

[3]王祥君,周荣青.政府财务报表审计与政府会计改革:协同与路径设计——基于国家治理视角[J].审计研究,2014(06):57-62.

[4]路军伟,李建发.政府会计改革的公共受托责任视角解析[J].会计研究,2006(12):14-19+95.