新政府会计制度下的事业单位固定资产管理浅析

2019-05-08李晓明中共广西区委党校财务处

文/李晓明,中共广西区委党校财务处

2016年7月,财政部颁布了《政府会计准则第3号——固定资产》(财会[2016]12号)文件,文件对行政事业单位固定资产核算管理做了详细的账务处理规定。本文通过对比《政府会计准则第3号——固定资产》和2012年版的《事业单位会计制度》在固定资产核算和管理上存在的差异,提出固定资产管理新旧制度衔接的有关建议,旨在提高事业单位在新政府会计制度下的固定资产管理水平和财务管理水平。

1 政府权责发生制会计核算改革的意义

为深化权责发生制的政府综合财务报告制度改革,规范固定资产、无形资产、存货和投资等资产的会计核算,财政部于2017年7月6日颁布了《政府会计准则第3号——固定资产》等4项具体准则,政府会计核算准则的颁布实施,对统一政府会计核算、完善政府资产与负债管理和核算政府的运行成本提供了强有力的支撑。

2 《政府会计准则第3号——固定资产》与《事业单位会计制度》的比较

2.1 会计主体的界定

相较《事业单位会计制度》,新政府会计制度的会计主体范围更广,更加有利于统一各级政府、部门和单位的会计核算,更加有利于提高政府会计信息的可比性,更加有利于提供准确完整的政府综合财务报告。

2.2 固定资产的定义

从定义来看,《政府会计准则第3号——固定资产》与旧《制度》对固定资产的定义基本相同,只是在固定资产的范围上进行了列举,以此来区分与库存物品的关系。

2.3 固定资产的取得和计量

新《准则》对固定资产的计价和入账进行了完善,增设的“评估价”使资产的计价更加科学,实操性更强。新《准则》还明确了借款利息的资本化或者费用化的问题。本文用不需安装的固定资产验收合格后,按照确定的固定资产成本进行账务处理的对比如下:

改革后财务会计账:借:固定资产

贷:财政拨款收入/零余额账户用款额度/银行存款等

改革后预算会计账:借:行政支出/事业支出/经营支出等

贷:财政拨款预算收入/资金结存

改革前预算会计账:借:行政支出/事业支出/经营支出等

贷:财政拨款/零余额账户用款额度/银行存款等

借:固定资产

贷:非流动资产基金——固定资产

2.4 固定资产折旧的计提

新《准则》从原来的“虚提”折旧改为了“实提”折旧。具体账务处理对比如下:

改革后财务会计账:

借:业务活动费用/单位管理费用/经营费用等

贷:固定资产累计折旧

改革后预算会计账:/

改革前预算会计账:借:非流动资产基金——固定资产

贷:累计折旧

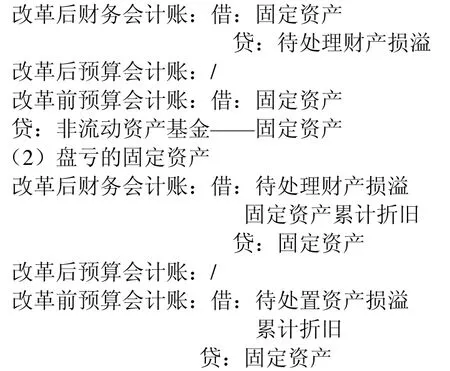

2.5 固定资产的盘点

单位应当定期对固定资产进行清查盘点,每年至少盘点一次。对于发生的固定资产盘盈、盘亏或毁损、报废,应当先计入“待处理财产损溢”科目,按照规定报经批准后及时进行后续账务处理。盘盈和盘亏的固定资产账务处理对比如下:

(1)盘盈的固定资产

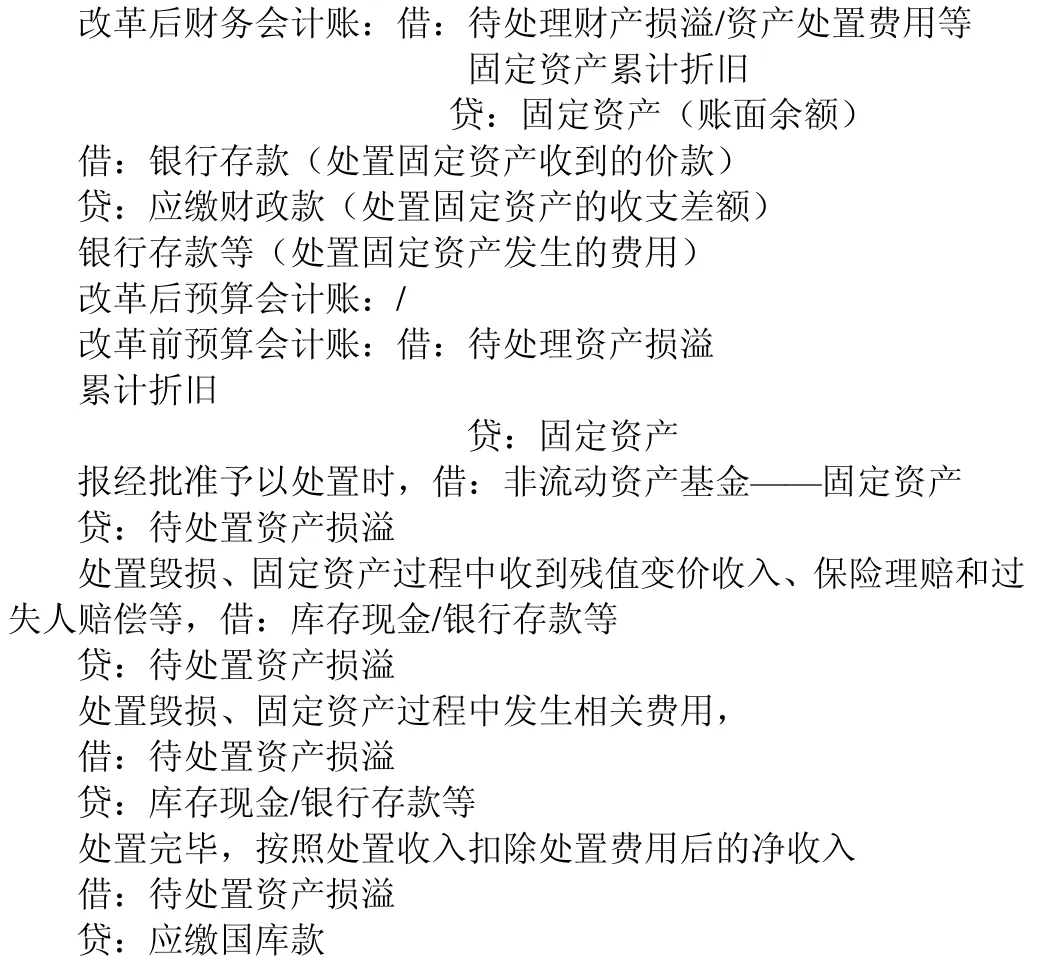

2.6 固定资产的处置

出售、转让固定资产(未报经批准的计入待处理财产损溢,报经批准的计入资产处置费用),按照被出售、转让固定资产的账面价值,固定资产处置的账务处理对比如下:

3 结论与建议

新政府会计制度与2012年版《事业单位会计制度》最大的区别在于前者使用了权责发生制,后者使用的是收付实现制。当前,事业单位正在积极组织实施新旧制度衔接,从重置会计科目、研发财务软件等多种方式,努力实现双账套、双分录和双报表的新政府会计制度要求。在这个关键时刻,财务人员需保持清醒的头脑,在理解透彻新旧制度差异的基础上加快账务处理的步伐,促进事业单位财务工作的规范化和精细化建设。

[1]中华人民共和国财政部.《政府会计准则——基本准则》 [M].北京:经济科学出版社,2016.

[2]中华人民共和国财政部.事业单位会计制度[M].北京:经济科学出版社,2013.