融资约束对并购绩效的影响*

2019-05-06贾钊泽

贾钊泽

(新疆财经大学 工商管理学院,新疆 乌鲁木齐 830012)

一、引言

近年来我们国家并购事件已经成为企业扩张,快速有效进入新领域、新行业的有效途径。尤其今年来我国互联网的发展,使得新行业新领域不断出现,因此并购又掀起了新的浪潮。

随着我国资本市场的发展,并购已经成为企业扩大规模、产业转型的重要途径之一。然而并购是否成功却受到诸多因素的影响,如并购对象的选择、支付方式、股权结构、融资约束等等。当然所有的主并公司在进行并购时并非都资金充足,对于部分企业融资约束也是很多主并公司不得不面对的问题。而对于并购绩效来说,分为短期绩效和长期绩效。短期绩效以并购事件发生时的股价为基础来研究并购事件的影响,长期绩效则衡量的是并购三年左右主并方整合和发展情况。因此本文在此基础上研究存在融资约束的公司对并购短期绩效和长期绩效的影响研究。

二、假设研究与模型构建

(一)假设研究

1.融资约束对短期并购绩效的影响

Almeida(2004)和Campello(2010)研究表明,融资约束程度高的企业倾向于具有高利润的投资企业,但是为了维持企业内部市场的固定资金需求,以及预防企业高位低谷期,企业选取放弃高利润的投资机遇[1,2]。并且融资约束企业在进行投资时,市场反馈出不利企业的信息,进而造成投资者对主并企业信心不足,进而不但不会因为并购消息的释放形成股价上涨,反倒会因为融资约束导致股价下降。因此,本文提出假设:

H1:融资约束对短期并购绩效产生负向影响

2.融资约束对并购绩效的影响

根据自由现金流的代理成本理论,融资约束的企业管理层控制的自由现金流量较少,管理层在面临突发事件时可供其调用的现金流量较少,管理层的控制权降低,代理成本将降低,最终会提升企业的价值[3]。存在融资约束的公司,面临的外源融资成本较高,内部可调动资金较少,所以管理层在面临融资约束时做出并购决策将更加谨慎。无融资约束企业的管理层却有更多的可支配现金流,面临投资机会时,容易过度投资,从而降低企业的投资绩效。因此,提出本文假设:

H2:融资约束和并购绩效是正相关关系,融资约束程度越高并购绩效越高

(二)模型构建

1.检验假设一设计模型1如下:

2.检验假设二设计模型2如下:

三、研究设计

(一)变量选择

本文的变量主要有被解释变量、解释变量和控制变量。被解释变量为并购绩效,本文将并购绩效分为长期绩效和短期绩效分别进行衡量和回归分析。解释变量为融资约束,本文选择况文学(2010)融资约束模型对融资约束进行度量。控制变量为第一大股东持股比例、资产负债率、国有股比例和相对交易规模。

表3-1 变量名称表

(二)变量的衡量

1.短期并购绩效的度量

并购短期绩效的测量采用基于事件研究法的累计异常收益率(CAR)进行衡量。事件研究法作为金融实证研究的主要方法之一,被我国学者所广泛使用(张新,2003;洪道麟,2006)[4,5]。该方法可以直接放映事件前后股东财富的变化,也能过避免因会计利润指标易受干扰和操纵,造成无法有效衡量并购绩效的问题。

首先,本文使用累计超额收益率(CAR)作为并购绩效指标,测量并购首次公告日当天及前后30天的股票价格的累计超额收益。具体计算方法为:首先运用市场模型法,即其中代表t时刻考虑现金红利在投资的股票i的日收益率;代表t时刻考虑现金红利在再投资的分市场m的日收益率,选取并购首次公告日前后150交易日,至宣告日前30个交易日作为该模型的估计区间,计算出并购首次公告日前后30个交易日的预期收益。然后,利用首次宣告日前后30个交易日的实际收益减去相应的预期收益。然后,利用并购首次宣告日前后30个交易日实际收益减去相应的预期收益,计算并购首次宣告日前后30天的日常收益(AR)。最后将并购宣告日前后30天的异常收益加总,得到60天累计超额收益CAR。

2.长期并购绩效的度量

长期持有超常收益(BHAR)代表购买公司股票并一直持有到考察期结束,公司股票收益率超过市场组合或对应组合收益率的大小。对于 BHAR的测量,本文借鉴相关研究,计算并购公司i从并购首次宣告当月开始至并购后60个月的 BHAR,公式下:

其中,Ri,t,代表并购公司i在t月的股票收益率,Rp,t代表对应组合的等权月收益率,t=0-60,t=0代表并购首次宣告当月,t=1 代表并购后一个月,以此类推。

3.融资约束指数的度量

国内外学者对融资约束的度量建立了很多指数。Kaplan and Zingales(1997)通过多个财务指标做Logit回归建立了KZ指数[4]。况文学等(2010)用通过财务指标做Logit回归来构建融资约束指数,其使用于中国资本市场[6]。故本文选择况文学等(2010)建立的融资约束指数来衡量主并公司的融资约束状况。LFC指数的方程如下:

表3-2 LFC函数的变量定义表

(三)数据来源与样本筛选

本文选取2009-2012年发生的并购事件为研究对象,并购事件数据来源为CSMAR中的并购数据库,其他财务数据来源为CSMAR其他数据和REEST数据库。本文筛选条件如下:

第一,提出主并公司为ST、*ST的样本,因为ST、*ST公司本身财务存在问题,对并购后绩效的研究存在影响。第二,提出金融业的样本。第三,交易进度为完成并且为成功。第四,同一公司同一年内若发生多起并购事件则取并购金额最大的事件。

四、实证结果分析

(一)描述性统计

从表4-1可以看出长期并购绩效(BHAR)的平均值为0.023,中位数为-0.062,最大值为7.326.总体来说,并购后的绩效有所提升,但是标准误为0.471表示不同公司的并购绩效差距较大。短期并购绩效(CAR)的平均值为-0.04中位数为-0.019,可知短期并购绩效在并购后为负值,可以简单初步验证假设H1成立。融资约束的平均值为0.34,最大值为1,可见大部分公司总体来说还是面临融资约束的问题。

表4-1 描述性统计

(二)融资约束与并购绩效的回归分析

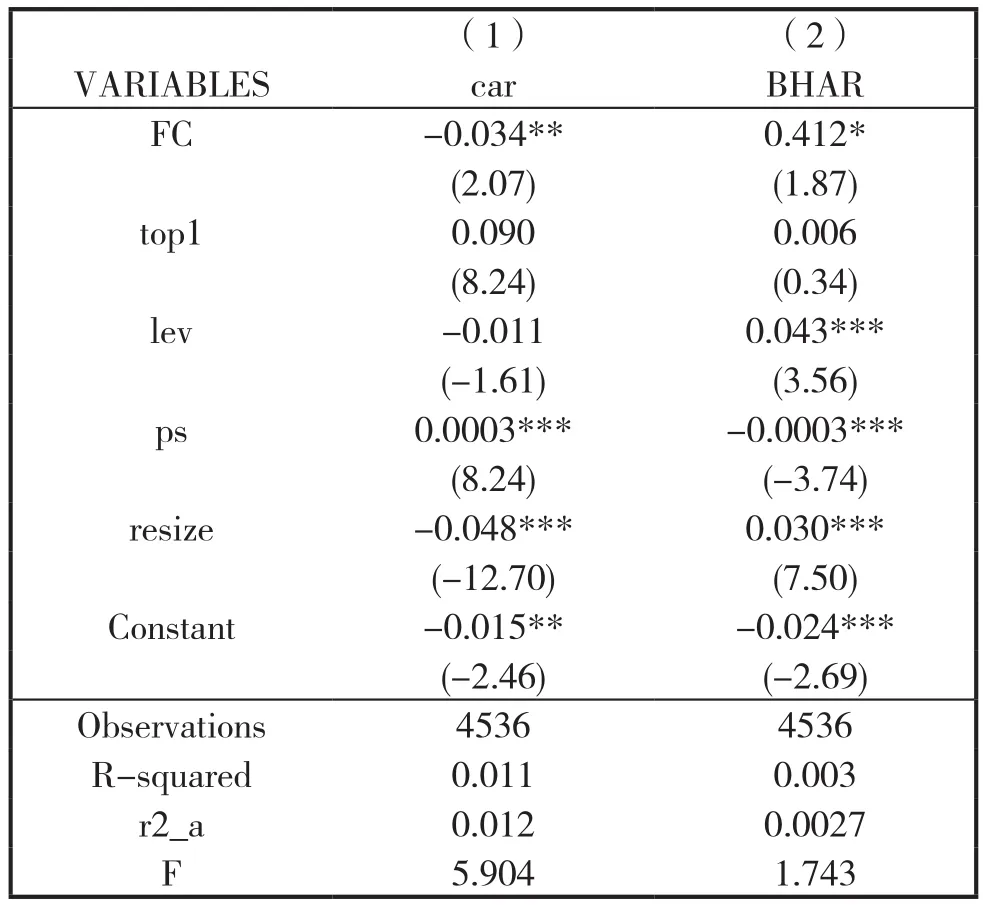

由表4-2线性回归分析表第(1)列可知,融资约束系数为-0.034且在5%水平下显著,表明融资约束和短期并购绩效负相关。而并购相对规模(resize)为-0.048且在1%水平下显著,表明并购的相对规模对并购绩效产生显著影响。并购交易规模和融资约束系数都为负,说明融资约束会对并购规模产生显著影响,即存在融资约束的公司会避免采用大规模并购,这也和Tichy(2001)的研究一致。国有股比例(ps)在模型1中系数为0.0003,且在1%水平下显著。出现这种结果的原因可能是,从短期绩效来看若为国有企业并购,加上国有企业的社会责任和社会影响,股价可能会比民营企业上升更多,因此对并购绩效有正向影响。

由表4-2线性回归分析表第(2)列可知,融资约束系数为0.412且在10%水平下显著,表明融资约束和长期并购绩效正相关。资产负债率(lev)系数为0.043且在1%水平下显著,表明资产情况对并购绩效有显著影响。因为企业在并购后资产、负债结构也是对并购后资源、战略整合的反应,并购前后企业的这种治理和整合能力越强则并购绩效越强。

表4-2 线性回归分析

结论

本文以2012-2015年深市、沪市A股上市公司并购事件为样本,研究融资约束对并购短期绩效和并购后三年的长期绩效的影响。研究发现融资约束对短期并购绩效为负向影响,对并购长期绩效却为正向影响。因为融资约束主并方因为受限于融资约束更倾向于富有利润的机会[7]。而不存在融资约束的公司在进行并购等重大经营决策时,更容易进行过度投资,进而降低投资的效率。因此企业在进行并购时应当谨慎投资,防止过度投资,提高投资效率。因此企业应依据自身情况、完善自身结构、关注企业的资金流状况和融资能力,同时对于并购对象的选择应更加谨慎。