管理会计工具集成创新与企业绩效研究

——以组织分权为中介变量

2019-04-30黄延霞

黄延霞

一、引言

伴随着企业经营环境不确定性发展态势愈发显著,管理会计工具集成创新问题逐渐成为会计学科的研究主流——管理会计工具作为企业管理控制系统中的核心技术要素,通过各工具间的协同适配能够有效提升企业公司治理能力与内部控制水平。以姚晓蓉(2018)为代表的国内学者纷纷基于多元化的视角论证了管理会计工具集成创新的方式、流程及其对企业财务绩效与非财务增量绩效的影响。然而当前学术界与实务界关于管理会计工具集成创新的研究尚处于起步阶段,在认识论与方法论的研究方面存在不足。首先,鲜见探讨管理会计工具集成创新的内涵与外延:大部分学者均基于规则经验主义来研判管理会计工具集成创新的理论体系与实践样态,并偏居于思辨研究与定性分析一隅来考量管理会计工具集成创新对于企业管理的影响。其次、以往的研究均基于案例理论与扎根理论来分析管理会计工具集成创新所引致的企业绩效波动——这些经验推理成果虽可作为管理会计集成创新的理论依据,但囿于大样本调研数据实证支撑缺失的问题,此类理论贡献的普适性、适时性与条件性有待商榷。再次,当前学术界尚未建构出一套具有实践可行性的管理会计工具创新研究框架。一方面,鲜有学者关注管理会计工具创新与其影响因素间的关联关系、适配机制等结构性问题。另一方面,管理会计工具集成创新对于企业经济收益的影响研究亦缺乏基于详实数据的统计支撑。可见,在构建管理会计工具集成创新与企业绩效关系研究的系统分析框架基础上,采用定量研究技术手段分析二者间的作用路径与影响强度具有显著的理论价值与现实必要。鉴于此,本研究在系统梳理管理会计价值分析逻辑框架、管理会计系统治理的权变理论、组织管理的系统观等文献的基础上,构建了以环境不确定性为前因变量、以组织分权化程度为中介变量、以管理会计工具集成创新为自变量、以企业绩效为因变量的多维度分析框架,采用结构方程模型实证分析了管理会计工具集成创新的缘起动因、运作机制与经济后果。

本文的贡献主要体现于如下三个方面:第一,系统揭示环境不确定情境下管理会计工具集成创新对于企业绩效的影响规律,是对公司治理研究的进一步丰富。第二,从价值创造的角度理清不同管理会计工具集成创新类型对于改善企业绩效的前置条件,为管理会计工具集成创新提升企业绩效的现实路径提供实证支持。第三,本研究基于组织分权的视阈探寻有助于实现企业规模经济扩张的管理会计工具集成创新制度安排,可为优化企业内部控制结构提供经验支持。

二、理论分析与假设提出

(一)管理会计工具集成创新的概念

以往关于管理会计工具集成创新的研究,大多关注管理会计工具彼此间的整合对于企业绩效的实际影响,较少基于不确定环境的视角将管理会计工具集成创新、组织变革、战略情境纳入同一框架下进行考量。权变理论认为,企业内外部权变因素与内部控制系统间的动态适配是实现企业最优业绩的重要前置条件。马元驹(2018)基于复杂系统理论构建了融入组织结构、企业战略与企业环境等权变要素的管理控制系统——业绩管理系统。基于此, Anand Agarawala(2018)认为应基于开放与动态的视阈来分析管理会计工具集成创新问题:通过工具间的整合以及与其他管理控制系统的适配,方能够有效增强组织管控的经济性与有效性。可见集团管控的权变理论、组织管理系统阐发了管理会计工具需要企业战略、环境、组织协同适配的“整体观”,因此,管理会计工具集成创新包含二重价值意蕴 :一是管理会计工具间的有机整合、彼此协同。二是管理会计工具与企业环境、战略、组织及其他管理控制系统相适配。即不仅包含不同工具间的匹配状态,亦涵盖了与组织内外部变量间的因果相关关系。基于以上讨论,本研究界定了管理会计工具集成创新的五个维度:工具间的集成、与环境的集成、与战略的集成、与组织结构的集成、与非正式控制机制的集成。

表1 变量定义表

(二)研究假设

德鲁克认为,实现企业资源最优配置的前置条件在于促进组织分散决策——由于企业管理人员难以统计关于特定时间、特定地点的变化的知识,只有将决策权分散至不同组织层级、业务条线的管理人员,才能够得到资源投入产出的最优解。Blaise Agüera y Arcas(2018)研究发现,相对于极端化的集权与分权管理情境,采取灵活的分权管理机制能够有效提升组织绩效。并指出适度分权对组织绩效的作用机理:伴随着企业经营边界的扩张与环境不确定性的增加,决策者的适度分权不仅可以提高企业非财务增量绩效,亦能够有效激励员工工作热情,进而促进企业财务增量绩效的上升。复杂科学管理理论认为,管理控制系统与权变因素彼此间的适配程度对企业经营绩效具有一定的影响——管理会计控制系统、组织运营环境、企业战略规划三者间的协同度是企业绩效水平的重要制约因素。Jim Al-Khalili(2018)的研究发现,企业绩效分析指标与组织战略间的良好匹配对经营业绩影响显著。而以质量为导向的生产战略与非财务增量绩效评估指标间的匹配对于企业绩效具有显著影响。并认为管理会计控制内部逻辑一致性程度与企业绩效间具有必然相关关系:高水平组织授权、融入权变因素的业绩评价指标与科学的激励薪酬设计间的匹配程度对于企业绩效具有显著影响。同时该学者亦发现企业内部控制能力、公司治理水平与全面质量管理间的适配程度对企业绩效具有正向显著的影响。管理会计工具作为企业管理控制系统的核心技术要素,若能够实现量化工具与权变因素的动态适配,则企业战略决策的时效性与科学性水平亦会随之大幅度增加。据此,企业便能够精准地识别不确定环境中的确定性投资机会。基于上述分析,提出假设H1、H2、H3:

H1:环境不确定性对于企业绩效具有正向显著的负向影响。

H2:管理会计工具集成创新程度对企业绩效具有正向显著促进作用。

H3:组织分权化程度对于企业绩效具有正向显著的促进作用。

系统管理理论指出,企业的核心竞争优势不仅取决于企业执行能力,亦依靠管理控制系统的适应能力与应变能力。韩岚岚(2017)通过实证研究发现,不确定性情境下企业管理控制系统的“控制功能”与“探索功能”表现出两方面特性:一方面,“控制功能”与“探索功能”彼此相互协同。另一方面,伴随着环境不确定性的逐渐攀升,企业管理控制系统更为强调组织激励与制度灵活。因此,实现企业价值创造帕累托最优的前置条件在于促进管理系统各要素及功能的协同。鉴于此,王丽娟(2018)指出,VUCA时代企业需要综合使用各类管理会计工具(战略地图、EVA评估等)与非正式控制系统来提升企业员工个体绩效与组织绩效。综上所述,实现不确定性情境下企业管理控制最大化产出的着力点在于实现管理会计工具、权变要素与管理控制系统间的良好匹配。据此可见,随着环境不确定性程度的逐渐攀升,企业管理会计工具集成创新的程度亦会随之增加。权变理论认为,环境不确定性发展必然会倒逼组织创新——在持续迭代的环境中,企业组织架构更为扁平,流程机制更为灵活。冯巧根(2016)发现,在组织与技术协同创新的现实情境下,企业不同经营单元中的管理会计信息视野更为广阔,企业管理控制系统具有更高的分权化程度。该学者通过实证研究亦发现,在高度分权的组织架构中,综合运用管理会计工具与非正式控制机制有助于提升企业绩效。上述研究均表明,环境不确定性、组织分权、管理会计工具集成创新、企业绩效四者间存在显著的关联关系。因此,提出假设H4、H5:

H4:组织分权在环境不确定性对企业绩效的影响具有正向中介作用。

H5:组织分权在管理会计工具集成创新对企业绩效的影响具有正向中介作用。

表2 管理会计工具集成创新的探索性因子分析、一阶与二阶验证性因子分析及信度检验结果

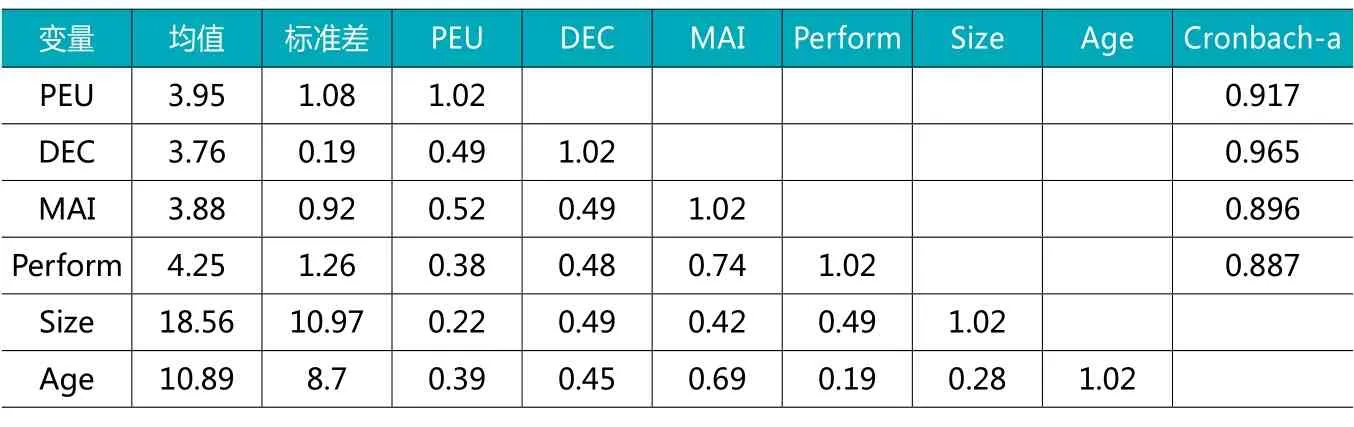

表3 描述性统计和相关系数

三、研究设计

(一)数据来源和样本选取

本文以2011-2017年上交所主板上市的高端装备制造企业披露的管理会计数据为研究样本,将2011年数据作为数据基数,并剔除披露不全的观测值数据,最终得到58家公司的年度数据。本研究中的环境不确定性、组织分权数据主要通过网络问卷的手段向上述公司中的中层管理(含财务和会计)以上人员发放问卷得到:共发放问卷700份,共回收问卷678份,剔除无效问卷后,得到有效问卷数量为620份,问卷回收有效性为89%,符合结构方程分析的数据条件。企业绩效的数据则来自于年报中的财务报告。并以CSMAR数据库和WIND数据库为蓝本补充完善本研究所获资料的准确程度。

表4 结构方程模型实证结果

表5 同源性偏差检验与嵌套模型比较

(二)变量计量与结构方程模型

由于本文所建构的变量体系难以直接测度,因此采取成熟的观测量表予以评估。其中环境不确定性、组织分权、组织绩效等变量的测量均采用了李克特七点量表法进行观测,观测标准为:1=十分不赞同,2=不认同,3=些许不同意,4=中立,5=部分认同,6=认同,7=高度认同。所涉及的变量定义如表1所示。

1. 环境不确定性

陈乙江(2018)开发了五维度二十子项目的环境不确定性测度量表。五维度为:竞争对手、客户、市场、供应商和政策。本文便借鉴该研究思路,基于李克特七点量表法要求问卷调研对象就这五个方面的可预测水平进行问卷填答,并采用探索性因子方法遴选了五个核心因子。

2. 组织分权

借鉴王利华(2018)开发的组织分权观测量表,本文基于分权程度的视角对企业决策层的授权状态进行观测,核心变量包括:战略决策、投资决策、市场决策、组织流程决策、人力资源决策。

3. 管理会计工具集成创新

在借鉴温素彬(2016)编制的管理会计工具整合量表的基础上,本研究首先邀请5位样本企业中财务部门中层以上领导以及10名拥有管理会计工作经验的博士研究生就管理会计工具集成创新的情形与事例进行陈述,共采集120个管理会计工具集成创新的经验表述。而后就上述事例进行聚类分析后得到20个问题,并以此为基础设计管理会计工具集成创新题项量表:(1)测度企业管理会计应用程度与环境不确定性程度是否适配的五类题项。C1代表管理会计工具应用与消费者市场波动间的匹配情况。C2代表管理会计工具应用与竞争市场波动间的匹配情况。C3代表管理会计工具应用与宏观经济波动间的匹配情况。C4代表管理会计工具与供应商竞合博弈间的匹配情况。C5代表管理会计工具应用与企业技术创新间的匹配情况。(2)测度企业管理会计应用程度与企业战略是否适配的五类题项。C6代表组织使命、愿景、价值观较为明确。C7代表企业战略可随着组织发展愿景而动态调整。C8代表企业能够以管理会计工具作为测度成本与收入波动核心技术。C9代表企业可依据管理会计工具将组织宏观经营目标进行拆解后予以贯彻执行。C10代表企业可基于管理会计工具选取与企业竞争战略相适配的业绩考核指标。(3)测度企业管理会计应用程度与组织结构是否适配的四类题项。C11代表企业组织结构与组织分权较为科学合理。C12代表企业可依据组织结构特点设计与之适配的管理会计系统。C13代表企业可依据体现管理会计工具集成创新的系统针对性进行企业绩效评估。C14代表企业可基于环境的变化而动态修正管理会计系统。(4)测度企业管理会计工具彼此间协同程度的三类题项。C15代表企业的管理会计系统、绩效评估系统与激励约束系统协同程度较高。C16代表企业可依据不同的管理情境灵活地进行管理会计工具集成运用。C17代表管理会计工具自身具有的控制、决策与激励功能可实现互补式适配。(5)测度企业管理会计工具与组织非正式控制系统间适配的三类题项。C18代表管理会计控制机制与文化控制间的适配程度。C19代表管理会计控制机制与信任控制间的适配程度。C20代表管理会计控制机制与团队控制间的适配程度。采用探索性因子分析后发现题项C7与C11因子载荷不符合结构方程模型的计量要求,故删去并保留其余18个观测题项。如表2所示。

4. 企业绩效

借鉴刘芳(2017)的研究成果,基于平衡计分卡与战略地图的思想将企业绩效划分为非财务绩效、财务绩效两类。其中非财务绩效主要为内部运营绩效,如产品可靠性与质量、任务完成情况、产品技术竞争优势。财务绩效主要包括市场业绩与财务业绩,其中市场业绩为客户满意度、产品市场占有率、增长率。财务业绩为企业主营业务收入增长幅度、资产收益率、资产回报率。

5. 控制变量

房晓芹(2015)研究认为,企业规模与企业经营年限是影响公司治理与内部控制效能的主要权变变量——大规模的企业其分权程度与管理会计系统复杂水平更高,拥有较长经营年限的企业其自身的管理会计系统与其余组织管控系统间的协同程度更为显著。鉴于此,本研究将企业规模与经营年限作为控制变量。

6. 结构方程模型

由于本文所遴选的观测指标与主要构念难以直观测度,仅能以间接的量表检验数值来反映不同变量彼此影响相互关联的特质。因此,本研究采用结构方程模型来验证假设H1—H5的正确性。基于前述定性分析与数理统计分析结果构建如下结构方程模型:

上述公式中的DEC代表组织分权,PEU代表环境不确定性,MAI代表管理会计工具集成创新,Perform代表企业绩效,Size代表企业规模,Age代表企业经营年限。ε代表噪声变量。

四、实证检验结果与分析

(一)描述性统计分析

结构方程模型涉及的所有变量的描述性统计分析结果如表3所示。从表3可知,各变量的均值水平处于3-4之间,可见样本在各变量的取值处于中等偏上水平,标准差数值虽有所波动,但表现为符合经验预期的变异。同时主要变量间的相关性水平在1%的水平上较为显著,这意味着环境不确定性、组织分权、管理会计工具集成创新与企业绩效间具有一定的关联关系,另外两类控制变量与组织分权、管理会计工具集成创新、企业绩效间亦具有一定的相关性。

(二)研究假设的实证检验

结构方程模型的实证分析结果如表4所示。可见,基于公式一至公式三的模型适配度指标均高于推荐数值。其中环境不确定性、管理会计工具集成创新、组织分权对于企业绩效的路径系数值在1%的水平上显著。因此假设H1、H2、H3通过检验。这意味着企业需要与外部环境、企业战略、组织结构与非正式控制机制相互匹配,方能够抑制由环境不确定性所引致的逐渐攀升的管理成本。环境不确定性对于企业绩效的影响主要体现于如下几方面:(1)当环境不确定性增强的情境下,企业此时顶层设计战略的设计与执行面临较大的环境权变干预,从而导致企业战略预期与执行情况存在较大差距。(2)企业战略规划需要与其所处的内外部环境、不同类型的管理会计工具实现同频共振,以适应由环境不确定、管理会计工具集成创新所导致的企业管理体制机制的变化。

组织分权对环境不确定性、管理会计工具集成创新对企业绩效作用的中介影响路径系数值在1%的水平上显著。因此假设H4、H5通过检验。这意味着管理会计工具集成创新、环境权变因素、以及组织分权三者间的适配对于企业绩效具有显著正向的影响。其机制在于:一是将组织环境、企业战略与组织结构等要素作为管理会计工具使用的修正参数,可增强战略执行的靶向性与系统性——忽略组织权变因素的管理会计工具无助于增强企业战略决策执行效能。二是管理会计工具彼此间的协同适配不仅可拓宽决策层的信息获取渠道,亦能够通过管理会计工具控制功能与激励功能的有机协作同时实现企业生产运营成本、管理决策与绩效产出的最优解。

(三)进一步分析

1. 同源偏差检验

考虑到本研究的数据来源为单一的问卷数据,由此可能引致方法偏差与观测误差。因此本研究采用哈曼单因素方差方法就同源偏差问题进行检验。采用验证性因子分析方法针对环境不确定性、管理会计工具集成创新、组织分权与企业绩效进行哈曼单因素检验,以验证本文所构建的四因子模型的效度与适配程度。如表5所示。检验结果表明各变量间的同源性偏差问题基本不存在。

2. 模型修正

本研究借鉴胡奕明(2018)的研究成果,基于嵌套模型的评估来确定最佳模型:通过向基准理论模型添加或删减路径来考量嵌套模型的卡方独立性检验数值变化的显著性程度,若差异显著,则代表基准模型更为合理;若无显著差异且自由度波动明显,则意味着应对基准模型进行适度修正。基于这一理念,本研究针对基准模型分别进行了路径的增减——增加了从环境不确定性至企业绩效的路径,删减了组织分权至企业绩效的路径、企业规模至企业绩效的路径。在系统比对三类嵌套模型的卡方独立性检验数值与自由度数值后,得到最佳模型4,如表5所列。

3. 评估中介效果

合理管控组织分权在环境不确定性、管理会计工具集成创新对企业绩效影响的中介作用是企业内部控制的一个重要实践方向:当环境不确定性程度持续攀升时,企业将通过优化战略决策、投资决策、市场决策、组织流程决策与人力资源决策等手段来增加企业的抗风险能力。表4的实证分析结果表明,组织分权至环境不确定性路径系数、组织分权至企业绩效的路径系数、组织分权至管理会计工具集成创新的路径系数均在1%的水平上显著。据此可推断组织分权对于提升企业绩效、促进管理会计工具整合以及抵御环境不确定性风险均具有显著作用。而后本研究使用Bootstrap方法估计组织分权在管理会计工具集成创新与环境不确定性对企业绩效的中介效果。其中中介效果的点估计值为0.375, Bootstrap standard error为0.108,T值 水 平 为3.43, 处于0.95置信水平的置信区间为(0.135,0.378)。这表明中介效果较为显著。而后采用PRODCLIN间接置信区间来统计组织分权对于自变量对因变量中介效果:组织分权的中介效果在0.95置信水平的置信区间为(0.133,0.574),即在自变量对因变量的中介效果较为显著。这意味着企业不仅需要通过组织结构变革、管理授权来削减环境不确定性的负效应,亦需要凭借管理会计工具与权变因素的协同适配来探寻价值增值与风险管控的平衡点。

五、结论与启示

本文在科学阐释管理会计工具集成创新的广义概念基础上,以组织分权为中介变量,采用结构方程模型针对环境不确定性、管理会计工具集成创新、企业绩效三者间的关联关系进行系统分析。研究结果表明,管理会计工具集成创新具有较为显著的价值创造效应——当处于不确定的管理情境下,企业不仅需要促进不同管理会计工具间的协同集成,亦需要关注管理会计工具与权变因素、非正式控制机制间的有机匹配,此类广义的管理会计工具集成创新具有显著的经济效果,有助于提高企业绩效。本文的理论研究成果亦是对集团管控的权变理论、组织管理的系统观、公司治理的“内部一致性”概念的检验与完善。

本文的研究结果具有一定的启示意义:通过管理会计工具间的系统集成、管理会计工具与非正式控制系统间的有机融合、以及与权变因素的深度协同,能够有效抑制环境不确定性对企业绩效的客观负面影响。但我国企业在管理会计的实践性探索才刚刚起步,普遍缺乏基于系统观与整体观的视阈来看待管理会计工具之于企业绩效的促进作用。管理会计工具作为企业内部控制系统的关键技术要素,只有将其与环境、战略与组织结构无形要素进行权变匹配,方能够有效增强企业管理决策的时效性与针对性,提升不确定环境下企业战略决策与执行的精准度。