食品饮料长牛集中营

2019-04-28陈冉

陈冉

食品饮料行业之所以容易出现长期大牛股,原因在于该行业拥有护城河的“好生意”,ROE长期维持高位。

2019年5月2日,发行价为25美元的Beyond Meat(BYND)首日上市,开盘价为46美元,较发行价上涨84%;收盘价为65.75美元,较发行价暴涨163%,被称为美国金融危机以来表现最佳的IPO。

股价暴涨的Beyond Meat是何方神圣?

Beyond Meat成立于2009年,司主要经营人造肉这一备受瞩目却又惹人争议的创新类型产品,在短短十年时间内就成为美国增长最快的食品公司之一。

不独美股对Beyond Meat为代表的食品股充满投资热情,A股市场亦是如此。4月24日,贵州茅台(600519.SH)盘中再创历史新高价990元,距离千元大关仅一步之遥,总市值最高至12434亿元,该股年初至今累涨逾65%。

贵州茅台公布的一季度业绩报告显示,2019年一季度实现营收216.44亿元,同比增长23.92%;净利润112.21亿元,同比增长31.91%。2018年,贵州茅台实现营收736.39亿元,同比增26.49%;净利润352.04亿元,同比增30%。

更惊艳的则是,贵州茅台的毛利率超过90%、净利润率超过50%、ROE超过30%,在全球同类型公司中遥遥领先,其股价也屡创新高。

就行业而言,在消费升级的大背景下,食品饮料行业指数不断突破高点。2019年年初至今,A股市场食品饮料涨幅位居行业前二,仅次于农业板块。

而从更长期的视角看,食品饮料行业更是牛股集中营,长线牛股辈出。根据杰里米·西格尔所著《投资者的未来》,1957-2003年美国年化收益率最高的前20只大牛股中,有9只来自食品饮料行业,如,糖果生产商小脚趾圈实业公司、软饮料巨头可口可乐及百事可乐等,其年化收益率均高达13%以上。

在A股上市超过15年以上的企业中,年化收益率最高的前20只大牛股中,也有6只来自食品饮料行业,除了高端白酒标杆贵州茅台之外,乳制品生产商伊利股份(600887.SH)、肉制品生产商双汇发展(000895.SZ)等,其年化收益率均高达23%以上。

食品饮料行业之所以容易出现长期大牛股,原因在于该行业拥有护城河的“好生意”,ROE长期维持高位。具有不易受技术冲击,同时又有盈利稳定、现金流充沛、不太需求再投入等特点。行业中一旦出现了优胜者,其通过长期建立起来的品牌壁垒或规模优势具有自我加强的趋势,护城河會愈发的稳固,市占率和盈利能力能维持长期的稳定或提升,进而推动业绩和股价的不断抬升。

人造肉热潮

Beyond Meat所生产的人造肉是以从植物中提取的成分为基础所制造出的肉类。

Beyond Meat打造了以植物为基础的牛肉、猪肉和家禽三个核心品类的人造肉,产品以即食或加热即食的形式提供,称为“新鲜”或“冷冻”的产品,在新鲜肉类柜台或冷冻肉柜台出售。

Beyond Meat从分子和结构层面分析动物性肉类的组成和设计。动物性肉类的主要成分是氨基酸、脂类、矿物质和维生素,这些成分在植物中也大量存在,并可从植物中获取。公司主要使用从黄豆、豆类和其他植物中提取的蛋白质,分离蛋白质和纤维,用加热、冷却和压力等方法编织蛋白成纤维结构,从而创造编织蛋白,在编织好的蛋白质上添加水、脂类、味道、颜色、微量矿物质和维生素等成分。

目前,Beyond Meat共推出了四种产品:The Beyond Burger、Beyond Sausage、Beyond Beef Crumbles和Beyond Chicken Strips。

Beyond Meat希望,消费者在享用人造肉时,既能享受植物性产品的营养益处,同时也能够体验到动物肉类产品的口味、质地和其他特性。同时,公司希望通过人造肉这一创新产品类型,帮助解决与人类健康、气候变化、资源保护和动物福利有关的问题。

Beyond Meat认为,健康问题是消费者寻求以植物为基础的肉类替代品的关键原因。公司的四分之一磅零售汉堡含零胆固醇,且饱和脂肪比四分之一磅标准牛肉汉堡低40%。此外,人造肉可以在不牺牲口感和质地的前提下重新定义肉类,在没有动物的情况下制造肉类需要更少的资源,这使人造肉产品更有效、可持续。

Beyond Meat官网显示,食用动物肉类将增加16%患癌风险,并且全球51%的温室气体排放是由饲养和加工牲畜造成的。

Beyond Meat的招股说明书显示,根据惠誉宏观研究机构的数据,肉类行业是食品行业中最大的类别,2017年美国零售和餐饮服务渠道的肉类销售额约为2700亿美元,全球约为1.4 万亿美元。

Beyond Meat认为,人造肉在全球各地的零售和餐饮服务渠道都存在巨大的需求,目前,植物性肉类约占美国肉类行业销量的2%。

正是看中了这一发展机遇,Beyond Meat对基础设施和生产能力进行了大幅投资,通过实施战略扩张计划对广阔的市场空间进行开发,试图建立未来可持续的市场领先地位。在巨额投资下,公司产能急剧提升,2019 年第一季度末的月生产能力达到2018 年第二季度末的三倍。

光大证券表示,研究、开发和创新是Beyond Meat的关键竞争优势。Beyond Meat在创新能力上投入了大量资源,耗费巨资在加利福尼亚州开设了占地3万平方英尺的创新中心。由科学家、工程师、研究人员、技术人员和厨师组成的团队不断改进现有产品配方,使人造肉的质地更逼真、口味更完美。此外,团队还不断创造新产品以加强产品供应,目标是每年至少开发一种新产品。2018年,Beyond Meat的研发费用为959万美元,同比增长67.55%。

Beyond Meat的收入从2015年的880万美元增加到2018年的8793万美元,复合年增长率为215.4%。在收入强劲增长之下,公司2018年毛利达到1757万美元,首次实现毛利的扭亏为盈。

由于Beyond Meat引人瞩目的发展前景,投资者纷纷入股。风险投资机构Kleiner Perkins Caufield & Byers是公司第一大股东,持股比例为15.90%;另一风险投资机构Obvious Ventures持有公司9.16%的股份,为公司第二大股东。个人投资者方面,公司CEO Ethan Brown持股6.24%;麦当劳前任CEO Donald Thompson持股5.36%;Twitter联合创始人Christopher Isaac Stone持股18519股。

Beyond Meat的创新产品理念、广阔的市场空间、强劲的收入增长速度以及公司成长速度使投资者对公司前景大为看好,继5月2日上市首日股价大涨163%之后,公司股价一路走高,至5月7日最高一度触及85.45美元。

在Beyond Meat引领的人造肉热潮带动下,A股股市在五一假期后第一个交易日股指暴跌、千股跌停之下,人造肉概念股整体仍然保持上涨态势,并且带动了食品饮料板块的整体走强。

行业景气高

2019年以来,外部环境上中美贸易战逐渐缓和,内部在积极政策发力下,基建企稳回升和地产施工的持续改善,叠加减税降费利好,整体国内经济增速企稳,一季度GDP同比增长6.4%,投资、消费、进出口等增速有所回暖。

从统计数据来看,2019年一季度,社会消费品零售总额9.78万亿元,同增8.3%。此外,3月食品烟酒CPI同比增速为3.5%,较上月增速提升2.3个百分点。从消费者信心指数来看,2018年9月以来指数环比稳步回升,2019年2月消费者信心指数为126,创历史新高,居民消费信心及意愿逐渐回暖。

随着消费数据的回暖,食品饮料行业上市公司也取得了靓丽的业绩,整体表现稳定,子板块中白酒最为优秀。

安信证券研报显示,2018年食品饮料板块实现收入5997亿元,净利润1012亿元,分别同比增长13%和26%,同2018年1-9月增速基本接近(14%和24%)。其中,2018年四季度较三季度增速恢复明显,主要系三季度白酒板块收入增速放缓的影响(白酒2018年前三季度单季度收入增速分别为37.56%、14.15%、29.60%)。

2019年一季度,食品饮料板块实现收入1863亿元,利润387亿元,分别同比增长14%和23%。安信证券表示,由于2018年一季度基数较高,加之2019年春节较早,该增速水平仍屬良好。

在所有行业中,2018年食品饮料行业收入增速在A股各行业中排名处中上游水平(11/28个申万一级行业),但利润增速排名更好(5/28个申万一级行业),2019年一季度分别为12/28和8/28。

子板块中,白酒板块收入业绩表现更为亮眼,2018年、2019年一季度白酒板块营收增长分别为27%、22%,居所有子板块之首。净利润方面,2018年和2019年一季度白酒净利润增速分别为32.96%(子板块排名第一)和28.01%(子板块排名第一)。

华创证券认为,白酒行业有望持续十年一段长繁荣,消费升级和品牌集中提升仍是驱动行业持续前行的核心因素,行业后续将加速集中。

首先,产品结构升级趋势不改,中高端白酒占比提升空间大。中长期来看,随着居民可支配收入稳步提升,白酒延续消费升级趋势,中高端白酒品牌持续受益。此外,从中高端白酒销量占比来看,目前销量占比仍然较低,中长期具备较大提升空间。

长周期行业结构繁荣之下, 高端白酒为代表的中国品牌消费品仍有巨大成长空间。

其次,黄金时代品牌份额降低,中小企业全面发展;白银时代品牌份额提升,中小企业受到挤压。从六大名酒收入占比和利润占比趋势来看,黄金时代品牌白酒份额在降低,中小企业在全面发展。而在白银时代,品牌份额在持续提升,品牌酒企借助品牌力及费用投入优势,加快挤压中小企业市场份额,未来品牌集中度料将持续提升。

另外,改革还将在中长期进一步释放酒类企业的经营活力。品牌是酒的核心壁垒,确立了酒的议价能力和高盈利能力,白酒具备奢侈品的盈利属性和快消品的周转属性,是最好的生意之一。酒类企业经营改革,核心就是四个方面:产品聚焦高端化、渠道深耕精细化、品牌营销情怀化、体制改革灵活化,消费品行业是竞争性行业,根本在人和体制。

华创证券表示,长周期行业结构繁荣之下,高端白酒为代表的中国品牌消费品仍有巨大成长空间。

从海外烈性酒巨头帝亚吉欧和保乐力加股价走势和估值走势、拉长周期来看,这些具有品牌优势的国际烈酒企业股价表现相对坚挺,基本处于持续稳定上涨状态,在业绩增速相对有限的情况下,估值长期维持在20倍以上。对标来看,中国品牌消费品尤其是高端白酒龙头依旧具有巨大成长空间,当前估值已有所修复。中长期看,高端白酒龙头所处行业竞争格局良好、品牌力强、盈利能力稳定等特性依旧构筑良好护城河,中长期价值依旧凸显,后续外资有望继续加强战略性配置。

除了白酒板块之外,食品饮料板块中大众消费品整体表现稳健,需求景气依旧,一线龙头发展趋势稳中向好。其中,调味品、乳制品收入增速表现最为抢眼,继续保持双位数较快增长;盈利端情况来看,调味品继续保持盈利能力的稳步提升,乳制品行业在成本上涨的推动下竞争格局边际改善、盈利能力逐渐企稳。

分行业来看,乳制品在2018年及2019年一季度延续良好趋势,行业收入增速在高个位数水平,龙头伊利蒙牛收入维持稳健增长,2018年收入分别增长16.9%、14.7%,伊利2019年一季度收入同增17.1 %。

华创证券预计,2019年成本端温和上涨,竞争预计有所放缓,行业龙头继续借助品牌及渠道渗透优势抢占中小地方性品牌份额趋势不变,份额加速集中。

调味品方面,2019年一季度调味品龙头公司业绩保持稳健,其中海天收入同增17.0%,中炬美味鲜营收同增15.3%,蚝油、料酒品类积极拓展,恒顺收入同增15.2%,受益于年初提价后经销商积极备货致渠道动销良好。虽成本有所提升,但龙头公司凭借良好费用控制,盈利能力稳步提升。

展望全年,华创证券表示,食品饮料多数行业增长驱动不再以量增为主,消费升级和集中度提升则成为多數子行业发展的主旋律。

根据统计局数据显示,以白酒行业为例,规模以上企业1445家,2018年累计产量871.2万吨,同增3.1%,销售收入5363.8亿元,同增12.9%,实现利润总额1250.5亿元,同增30.0%。啤酒方面,2018年规模以上啤酒企业415家,总产量3812.2万千升,同增0.5%;完成销售收入1472.5亿元,同增7.1%;实现利润总额121.9亿元,同增5.6%。其他行业亦是如此,行业增长动力从依靠人均消费量提升逐步转向依靠消费升级带动价增,龙头增长动力则更多来自份额提升。

以白酒为例,名酒龙头经营更趋稳健,内生经营理性健康,在品牌投入、渠道建设、管理能力方面均好于上一轮,业绩稳健性继续强化。对于乳制品、调味品龙头也是如此,龙头凭借品牌渠道优势继续提升份额,龙头规模增速均明显快于行业,盈利能力逐步改善。一些食品细分行业也能看到,细分行业龙头正通过产能扩张、渠道下沉等方式稳步提升份额,规模效应显现构筑竞争壁垒,代表如短保烘焙、速冻食品、卤制品等细分行业,相关龙头过去业绩复合增长稳健,预计后续成长路径依旧清晰。

华创证券认为,食品饮料行业龙头正进入高质量发展阶段,其背后核心来自三方面因素驱动。第一,集中度继续提升。无论是需求端的消费升级趋势不改,还是供给端龙头竞争优势持续强化,均使得行业集中度继续向龙头靠拢。第二,持续聚焦主业。业绩表现稳健的龙头基本上均持续聚焦主业发展,食品饮料龙头在当前所处阶段,完全可依靠内生发展提升所在行业份额。第三,管理水平改善。消费品行业多为竞争性行业,人和管理能力必不可少,龙头通过长期经营证明了管理能力的领先,且管理水平仍在持续改善。

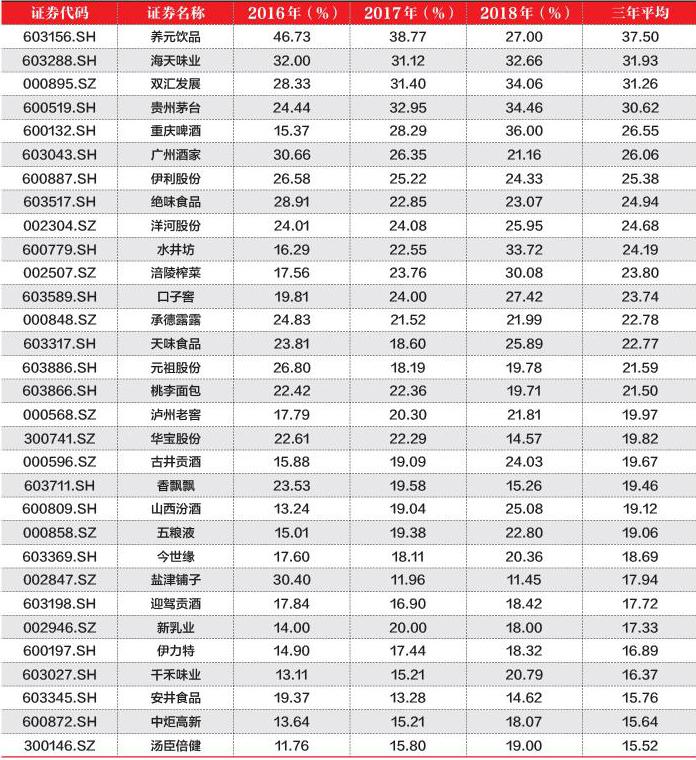

表1:食品饮料行业2016-2018年平均ROE大于15%的上市公司资料来源:本刊整理

良好的业绩提升了食品饮料行业的二级市场表现,截至2019年4月底,沪深300指数上涨29.97%,申万食品饮料指数上涨52.27%,跑赢沪深300指数22.3个百分点,板块表现在申万28个子行业中排名首位。

牛股集中营

广发证券研究发现,拉长投资周期来看,以食品饮料为代表的消费品行业,能够穿越经济周期实现长期持续性增长;从股价表现来看,消费品行业更容易出现大牛股,股价能够实现长期持续上涨,长期表现明显优于市场平均,成为“长跑冠军”。

以美国为例,1957-2003年,美国年化收益率最高的前20只大牛股中,有9只来自食品饮料股,如小脚趾圈实业公司(食品)和可口可乐(软饮料)等,其年化收益率高达13%以上。

广发证券表示,美国的消费公司大多历史悠久,长时间的资金投入和品牌建设为企业建立了较深的护城河,不仅能够受益行业扩容进行扩张,在行业低速增长的时候也能够凭借强大的品牌和规模优势进行市场份额的抢占实现业绩持续性增长。

另外,美国消费品企业最大的特点是擅于进行兼并收购和国际扩张,利用自身的品牌力拉动被收购企业的快速增长,从而进一步扩大规模效应和品牌影响力,享受更强的定价权,享受经济全球化的红利,扩大在国内和全球市场的份额,进而维持稳定的业绩增长。

广发证券还统计了从2002年7月份开始到2017年7月份的A股全部股票的复合投资收益(为保证长期性,要求这些股票都是上市超过15年的股票),发现在投资回报率最高的20只股票里,5只为食品饮料股,包括了白酒龙头茅五泸,乳业龙头伊利,肉制品龙头双汇,年化收益率都在20%以上。

这些消费品龙头凭借长期的资金投入和品牌建设铸就了强大的品牌壁垒,能够在行业成长期和成熟期均实现高于行业平均的增长,从而实现市场份额的不断提升。并且品牌垄断给龙头带来较强的定价权,叠加龙头的规模效应,使其能够实现盈利能力的不断提升,进而推动股价不断提高。

通过研究,广发证券认为,以食品饮料为代表的消费品行业容易出现“长跑冠军”主要有三方面原因。

一是消费品行业本身受外来技术冲击较小,其集中度可维持长期上升趋势,更容易形成寡头垄断或垄断竞争的格局。

二是消费品龙头企业经过长期经营和资金投入形成较强的品牌壁垒和规模优势,获得行业垄断地位,属于品牌垄断或由品牌延伸出来的文化垄断,垄断地位更稳定。因此,消费品龙头的护城河较其他行业龙头更宽、更深,更有利于抵御新进入者的威胁,使竞争优势持续时间更长。

三是形成较优的竞争格局后,行业龙头可凭借其垄断地位掌握定价权,且有望借助规模优势降低费用投放率,助力其盈利能力维持长期的稳定或提升,推动股价的不断抬升,从而长期战胜市场。

ROE选好公司

广发证券认为,当消费品行业处于成长期时,多数企业都在享受行业高增长红利,因此个股投资按照成长性给予估值和定价。不过,当消费品行业进入成熟期后,行业低速增长,竞争格局就成为投资最重要的因素。良好的行业竞争格局意味着更少的竞争对手进入、更少的替代品出现,意味着行业护城河深,反应到财务指标则是长期的财务三高(高毛利率、高净利率、高ROE),是巴菲特最为推崇的“好生意”代表。

“持久的护城河”可保护投资的可观回报,护城河最主要的竞争形式是垄断,垄断是暴利的最好来源,对于消费品而言,品牌垄断和文化垄断是消费品龙头形成良好竞争格局的重要因素,也是形成消费品无形资产护城河的重要因素,是最能占据消费者心智的因素。

广发证券表示,食品饮料行业属于非常传统的行业,相较于其他消费品行业,更加不容易受到行业外冲击,例如零售行业目前已经受到互联网行业的冲击,传统汽车行业也已经开始受到新能源汽车的冲击,服装行业更易受到消费潮流的影响变化较快等。

拉长周期看,除了部分行业受到海外食品饮料企业冲击,食品饮料行业内企业通过竞争更加容易出现龙头集中度不断提升,而龙头企业一旦出现,品牌壟断和规模效应明显会其保持竞争优势,达到强者恒强,并且往往更容易为投资者带来较高的复合收益,在美国、日本如此,在国内也是如此。

从发达国家和中国成熟消费品经验可知,不论消费品行业处于上行还是下行趋势中,消费品行业形成垄断格局和盈利能力不断提升是长期趋势。消费品行业处于下行趋势中,龙头由于品牌溢价、规模效应、资金优势等,反而更能推动其集中度的提升。一旦寡头地位形成,定价权掌握在少数龙头企业手中,利润率将得到维持与提升,从而不断享受通胀红利,马太效应明显强者恒强,龙头盈利能力得以不断提升。

广发证券认为,中国食品饮料行业2012年之前白酒、乳制品和调味品等行业处于成长期,主要用成长性估值。根据彭博数据显示,近两年大部分子行业增速已经降至5%以下,陆续步入成熟期。调味品增速相对较高,但2015年其增速也开始降至10%以下。借鉴美日消费品成熟市场的经验,竞争格局将成为成熟消费品投资的重要因素。

目前来看,白酒、调味品行业壁垒较强,受海外产品冲击小。乳制品和肉制品龙头在行业黄金发展十年已经构筑强有力的品牌和渠道壁垒,能够抵御外来进入者的威胁;这些行业的龙头定价能力强,为企业筑就较宽的护城河,有望复制成熟市场的消费品发展趋势,形成寡头垄断或者垄断竞争的格局,属于值得投资的子行业。

从投资角度,食品饮料价值投资选股的关键之一在于选择具有护城河的“好生意”,护城河用财务指标量化便是长期持续的高ROE。一家公司具有长期持续的高出社会平均回报率的ROE,代表着其具有商业壁垒,导致外来者与其竞争的成本过高,也就具备了护城河。

ROE的核心驱动力主要有三个:一是高盈利能力,反应了定价权和竞争壁垒,由行业竞争格局和企业定价权决定,比如白酒和调味品的高ROE均主要由高盈利决定。二是高资产周转率,反映资产的周转效率,主要由于生产工艺、业务模式(是否重资产)等决定;大众品的资产周转效率明显高于白酒,其中乳制品、肉制品、面包等中低端必须品周转效率高。三是高权益乘数,往往反映公司扩张阶段,处于产能快速扩张期的企业权益乘数往往更高。

巴菲特就将ROE大于15%作为其投资的标准,其所投资的可口可乐、亨氏等具有代表性的食品饮料企业ROE均长期保持在30%以上。

以可口可乐为例,巴菲特于1988年首次买入可口可乐,在其买入之前,可口可乐ROE自1980年至1988年基本维持在20%以上,并逐年提升,至1988年达到了33%,主要得益于其盈利能力的不断提升,净利率、营业利润率从1980年的7.23%、13.73%提升到了1988年的12.45%、21.74%,之后净利率逐渐提升并维持在20%以上,ROE也不断提升并维持在30%+。

可口可乐的高盈利能力是其高ROE的主要贡献因素,而高盈利能力则来源于其产品提供的无可替代的消费体验以及百年来持续宣传所树立的品牌力,使得产品对于消费者来说可以脱离成本定价,加上碳酸饮料上游主要是糖和水,公司议价权极高,因此,其高盈利能力可持续。2000年以来,碳酸饮料对公众造成的“不健康”印象,导致可口可乐的营收增长受到一定的冲击,但高盈利能力并未受到冲击,可口可乐的解决方案是积极扩展非碳酸饮料领域,通过并购等方式不断扩充品牌矩阵,带来了收入的可持续性的增长,未来瓶装业务出售后将显著提升公司资产周转率(2016年中国瓶装业务已经出售)和盈利能力(浓缩液的盈利水平更高,瓶装业务净利率在个位数),公司的高ROE持续性强。

统计显示,A股食品饮料行业高ROE个股以名优白酒和食品龙头为主。

广发证券表示,名优白酒企业壁垒高,品牌力强,高盈利水平催生20%以上的高ROE。

名优白酒企业(高端次高端以及区域龙头)多为老名酒,行业壁垒高,品牌力强,且具有礼品和社交属性,可以脱离成本定价,盈利水平普遍较高,剔除掉2013-2015年三年的异常年份,净利率普遍在20%以上,高端酒普遍在30%以上,使得名优白酒企业的ROE多数在20%以上,高端酒普遍在30%以上。由于白酒行业不需大量资本开支,现金流较好,账上大量现金导致资产周转率较低,杠杆比率也较低,高ROE主要来自于高盈利水平。

广发证券认为,白酒行业生意模式简单易懂,随着三公消费受限后,民间消费占比提升,消费品属性增强,未来盈利确定性提高,未来名优白酒企业的高净利率水平和高ROE将会维持。

第一,名优白酒在中国文化中同样具备社交属性和礼品属性,且越高端的白酒该属性越强,消费者对于提价不敏感。第二,名优白酒行业生产工艺数十年没有发生过变化,除了扩建产能外基本不需要其他资本开支,也不会受到新技术的冲击。除此之外,白酒行业由于本身价格带较宽,各价位段均有企业布局,竞争并不激烈,同时为了突出自身品牌价值,企业更多采取控量保价的行为提升品牌力而不会出现价格战。

海天味业(603288.SH)和养元饮品(603156.SH)也是高盈利水平的代表,近年来ROE基本保持在30%以上。

其中,前者的高净利率主要源于其对上下游的高议价权,其在调味品行业的市占率不断提升,在行业中具备定价权,对上游的议价权随着采购规模扩大不断提升,高议价权使得其毛利率、净利率不断提升。2016-2018年,海天味业三年平均ROE达到31.93%。

后者则是核桃乳品行业的唯一龙头,市占率较高。且核桃上游供应商长期分散,公司采购规模不断上升带来不断提升的议价能力,毛利率不断提升,带动了净利率的提升,维持了高盈利水平。2016-2018年,养元饮品三年平均ROE达到37.50%。

得益于较高的ROE水平,食品饮料行业也历来是机构尤其是北上资金踊跃配置的品种。数据显示,截至2019年4月底,陆股通资金持有A股市值1.05万亿元,占A股流通市值的2.31%。从存量持仓市值来看,目前陆股通持仓市值最高的行业就是食品饮料行业,规模达到2135.85亿元。在2019年4月,陆股通持股市值TOP20名单中,贵州茅台、五粮液(000858.SZ)、伊利股份、海天味业、洋河股份(002304.SZ)5只食品饮料股榜上有名,分别为1131亿元、299亿元、259亿元、133亿元、126亿元。