中国制造业与东南亚“一带一路”国家经贸合作的合理性研究

2019-04-20黄小平胡家恺

黄小平 胡家恺

[摘 要]在通过分析增加值等全球价值链相关变量的基础上,引入价值链比较优势指数,考察了中国与东南亚区域“一带一路”沿线国家合作程度和合作能力的行业异质性。研究发现,中国制造业与东南亚区域“一带一路”国家的经贸合作主要集中在技术密集型制造业,其次是资本密集型,最后是劳动密集型。在分析合作的合理性时,中国制造业与东南亚“一带一路”国家合作的合理性在资本密集型制造业中最优,其次是劳动密集型,最后是技术密集型。

[关键词]一带一路;全球价值链;合作程度;比较优势指数

[中图分类号]F752

[文献标识码]A

[文章编号]2095-3283(2019)12-0027-07

Abstract: Based on the analysis of the global value chain related variables such as added value, this paper introduces the value chain comparative advantage index, and examines the industry heterogeneity of the degree of cooperation and cooperation between China and Southeast Asia in the “Belt and Road” countries. The study found that the economic and trade cooperation between Chinas manufacturing industry and the “Belt and Road” countries in Southeast Asia is mainly concentrated in technology-intensive manufacturing, followed by capital-intensive and finally labor-intensive. In analysing the rationality of cooperation, the rationality of cooperation between Chinas manufacturing industry and Southeast Asias “Belt and Road” countries is optimal in capital-intensive manufacturing, followed by labor-intensive and finally technology-intensive.

Keywords: the Belt and Road; Global Value Chain(GVC); Degree of Cooperation; Value Chain Revealed Comparative Advantage

一、引言及文獻综述

近二十年来,随着国际间生产分割的不断增长,全球价值链(Global Value Chain,GVC)成为全球贸易增长最重要的动力。但长期以来,中国被动地参与到欧美日国家主导的GVC中,在全球价值链中主导权不足,导致制造业陷入“低端锁定”的困境(刘志彪、张杰,2009)。在此背景下,习近平总书记于2013年提出了“一带一路”倡议①,李克强总理也在2019年《政府工作报告》中指出,推动共建“一带一路”,发挥企业主体作用,推动基础设施互联互通,加强国际产能合作,拓展第三方市场合作。“一带一路”倡议的适时提出以及推进为我国企业主导的价值链走向世界提供了机遇(林桂军、崔鑫生,2019),为制造企业的未来发展找到了新的经济增长点。那么,中国制造业在参与“一带一路”沿线国家战略合作中的状况怎么样?各国现有的合作关系是否合理?是否有必要进行差异化调整?针对这些问题,本文将运用全球价值链理论,利用“一带一路”沿线国家相关经验数据,重点考察中国制造业在东南亚区域战略合作中的程度和能力,并对战略合作效能进行合理性评价。

国外针对价值链视角的经贸合作研究主要是利用投入产出方法对各国全球价值链进行分解(Hummels etal,2001;Koopman etal,2010),或者测度国家和行业在全球价值链中的位置来进行分析(Fally,2012;Antras etal,2012;Alfaro etal,2013;Miller and Temurshoev,2017; Wang etal,2017)。国内针对与“一带一路”沿线国家的经贸合作研究主要集中于以下几个方面:一是通过不同方法直接构建效率指数,来考察合作效能(谭秀杰、周茂荣,2015;王亮、吴浜源,2016;陈伟、王妙妙,2018;李晓钟、吕培培,2019等)。二是通过考察经贸合作对中国整体或者地方经济的影响来判断合作效能(赫容亮,2015;吴福象,段巍,2017等)。三是利用贸易结合度指数、比较优势指数等,从竞争性与互补性角度分析合作效能(韩永辉、罗晓斐2015;王恕立、吴楚豪等,2018)。但是以上研究多数是基于贸易总值进行分析,在以中间品贸易为主的“一带一路”体系下,容易陷入“重复计算”陷阱。近年来,随着价值链理论体系逐步完善,将价值链嵌入“一带一路”沿线国家经贸合作的研究逐渐成为热点,相关研究主要是基于投入产出表,利用出口增加值模型来分析沿线国家合作效能。如孙慧和刘媛媛(2016)从工业和农业增加值等角度出发,识别出丝绸之路经济带沿线国家的雁型发展模式,并指出中国在该发展模式中处于“领头雁”的地位。沈铭辉和张中元(2017)通过分析印尼各产业的出口增加值以及产业政策来探讨中国与印尼合作的可能性。张勇和史沛然(2018)考察了中国与拉美地区各产业贸易增加值情况并结合全球价值链参与度与地位指数等四个指标对中拉双边的贸易合作效能展开分析。孙铭壕等(2019)基于投入产出模型及增加值算法对“一带一路”沿线国家合作情况及参与全球价值链程度进行分析。魏龙和王磊(2016)基于KPWW方法改进了RCA指数并结合贸易增加净值,从增加值统计口径下研究认为以中国为主导的“一带一路”区域价值链在经济上可行。

综上所述,本文对“一带一路”沿线国家战略合作程度与能力及合理性的研究,将着重从以下两个方面改进:一是研究方法上的改进,主要体现在使用综合指标考量贸易效能。本文考虑到单方面使用出口增加值来衡量“一带一路”沿线国家的合作空间可能忽略了该国的合作能力,而单方面利用比较优势等指标分析竞争互补性则忽略了标的国家参与国际合作的现状;并且考虑到现有多数研究是围绕合作的空间以及合作产生的效益而展开,针对中国与“一带一路”沿线国家合作的合理性却鲜有学者分析。故本文试图利用Wang et al.(2013)的贸易增加值分解的逻辑框架,并结合价值链比较优势指数指标,构建一套用于分析“一带一路”沿线国家合作合理性的评估体系。该体系将标的国家划分为四个类别,由此直观地看出我国与“一带一路”沿线国家合作是否合理。二是从要素密集度视角,区分劳动密集、资本密集和技术密集三个大类,对比分析了中国制造业参与“一带一路”沿线国家合作程度和潜能,进而更有效地提供行业差别化合作策略。

二、指标选择、研究方法与数据来源

要探究中国与“一带一路”沿线国家在制造业领域的价值链合作是否合理,首先要测度中国与沿线国家在该产业的价值链合作程度,然后考察沿线国家在该产业的合作潜能,最后将合作程度与合作潜能对比分析,观察是否符合程度高、潜能大的“正向关系”,若符合即认为合作关系是相对合理的,反之则是不合理的。根据这一思路,本文确定了指标、分析方法及数据来源。

(一)指标选择

1.合作程度的度量

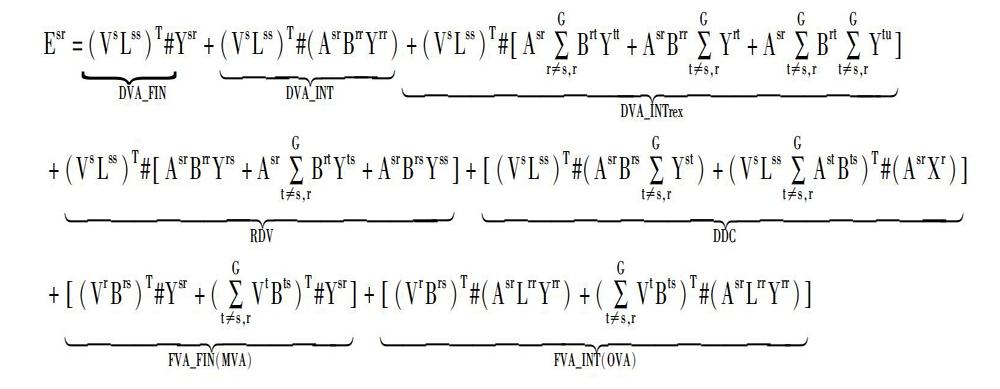

在进行贸易统计的分析时,传统研究主要直接使用最终产品贸易额或者中间产品贸易额去分析两国之间经贸合作的现状和程度,但这两个口径不能真实反映各国各产业在国际贸易中获得的实际利益,并容易造成贸易的重复计算。因此,能够真实反映产品价值在各国间分配且排除传统的贸易统计方式中重复计算部分的增加值贸易分析逐渐成为度量各国贸易合作现状的重要方法。国外增加值(FVA)概念源于Wang et al.(2013)提出的出口增加值分解模型,该模型根据出口产品的最终吸收地及吸收渠道的不同,将一国出口贸易总值分解为8个部分(包括增加值部分和重复计算部分),进而实现了对中间产品和最终产品贸易的彻底分解。具体分解公式如下所示:

国外增加值由以下两部分构成:第一部分(VrBrs)T#Ysr+(∑Gt≠s,rVtBts)T#Ysr表示以最终产品出口的国外增加值(FVA_FIN),第二部分(VrBrs)T#(AsrLrrYrr)+(∑Gt≠s,rVtBts)T#(AsrLrrYrr)表示以中间产品出口的国外增加值(FVA_INT)。

根据Wang et al.(2013)的定义,一国出口产品中含有的国外增加值可理解为本国出口品生产对外国的依赖程度。若外国含有的FVA占比较高,即表示该国与本国在生产出口品时合作较密切,反之则较疏远。而FVA_FIN与FVA_INT则反映了最终产品与中间产品生产时的合作程度。依据这样的思路,本文将选用国外增加值(FVA)作为衡量我国制造业出口品生产中与“一带一路”沿线国家的合作程度指标。

2.合作潜力的度量

Balassa(1965)提出的比较优势指数(RCA)衡量的是某地产品或产业在全球市场的竞争力,能够反映与中国进行价值链合作的“一带一路”沿线国家产业是否具备比较优势及潜能。本文将参考对外经贸大学全球价值链研究院数据库②提供的方法,将价值链的概念嵌入RCA指数的计算中,本文将i国r行业的出口额转换为i国r行业的出口国内增加值,如式(1)所示,将xij替换为dva_fri,余下部分同理转换,具體公式如下:

RCAri=dva_fri/∑nidva_fri∑Grdva_fri/∑Gr∑Nidva_fri其中 dav_f=V(I-AD)-1E(1)

该指数考虑了i国r商品的出口增加值和该类产品的世界市场增加值份额,从价值链角度衡量了i国r商品的国际竞争力,优化后指标的判断方法与原指标一致。依据该思路,本文选择价值链比较优势指数作为衡量“一带一路”沿线国家国际合作潜力的参考指标,若一国在制造业产业的RCA指数大于1,则认为具备合作潜力,反之则不具备。

(二)分析方法

综上所述,本文选择国外增加值(FVA)衡量“一带一路”沿线国家在制造业领域与中国的合作程度,价值链比较优势指数(RCA)衡量“一带一路”沿线国家在制造业领域的合作潜力。通过对FVA及RCA两个指标进行匹配,对中国制造业与“一带一路”沿线国家价值链合作是否有效进行合并分类,分类标准如图1所示:

本文认为I、II类属于合作高效类型,第I类表示的是FVA占比相对较高(与我国合作密切)且同时拥有该领域比较优势的国家,针对于此类型国家,应继续保持或加深合作程度;第II类表示的是FVA占比相对较低(与我国合作疏远)但同时不具备比较优势的国家,对于此类型的国家,本文不进行详细分析。而III、IV类属于合作低效类型,第III类型国家与中国拥有紧密的合作关系但是在相关领域不具备比较优势,本文认为这种合作状态为“错配”的情况,针对“错配”情况,我国应适当调整合作关系,如采用技术援助、人才输出等方法,等待合作国拥有较好的国家竞争力时,再加深其合作关系,以使合作效率最大化。第IV类型国家在相关领域拥有了比较优势却与中国合作较弱,该类型国家具备较大的潜在合作空间,在今后“一带一路”倡议推进时,应加大与此类国家的合作力度,实现“一带一路”的帕累托改进。

(三)数据来源

在全球价值链相关的研究中,大多数学者都是使用欧盟的世界投入产出数据库(WIOD)所发布的世界投入产出表(WIOTs),而鉴于WIOTs中对于亚洲国家的数据并不是很全面(2016年发布的WIOTs中仅含有6个亚洲国家)不适合本文的分析需求。故本文将选择亚洲开发银行的多区域投入产出表(ADB-MRIO,2018),该表提供了2010—2017年63个国家(其中包括23个亚洲国家) 35个部门的投入产出数据。需要进一步说明的是,在ADB-MRIO表中,是按照ISIC_rev3准则来进行行业分类,分成了35个类别。根据亚洲开发银行的划分,其将编号3—17归类成制造业(Manufacturing),本文按不同要素密集度把制造业划分为劳动密集型产业(食品、饮料制造及烟草业、纺织品及服装制造业、皮革毛皮羽毛及鞋类制品、木材加工及木制品)、资本密集型产业(造纸、印刷及出版业、石油精炼及核燃料、化工原料及化学制品、橡胶与塑料制品、非金属矿物制品)和技术密集型产业(金属冶炼及压延加工业、机械制造业、电子电气及光学设备、交通运输设备制造业、其他制造业及资源再循环利用、电力燃气水的生产及供应)。

(四)国家选择

目前,“一带一路”参与国家按照地理位置分为东北亚、东南亚、南亚、西亚北非、中东欧和中亚六大区域,共计65个国家。本文结合中国一带一路网和亚洲开发银行多区域投入产出表,同时考虑到数据的可获得性,选取东南亚区域③共计9个“一带一路”沿线国家,具体国家见表1:

三、实证分析

(一)中国制造业与东南亚“一带一路”沿线国家合作程度分析

1.从区域整体分析

基于亚洲开发银行多区域投入产出表(ADB-MRIO,2018)数据,根据上述出口贸易总值分解方法,可测算出2010—2017年中国制造业出口贸易中隐含的国外增加值(FVA),即可获得中国与东南亚区域“一带一路”沿线国家整体的合作现状及其程度,如图2所示。

从图2可以看出,东南亚区域对应的国外增加值(FVA)呈现上升趋势。其中在2010—2012年间,该区域FVA占比由9.18%上升至10.58%,增幅明显。在2013年时,发生明显降低,但是在降低之后维持了较稳定的增长,从2014—2017年以来,FVA占比累积增长了6.26%。本文认为,在中国制造业出口贸易的增加值中,东南亚区域所占有的FVA部分逐年升高,说明我国在生产制造业出口产品时,与东南亚区域“一带一路”沿线国家的合作愈发密切,特别是在2013年“一带一路”倡议提出后,这种合作关系趋于稳定。

2.从区域内各国分析

为使分析更加精确,需要探究区域内各国的合作情况,就此本文计算了东南亚区域内9个“一带一路”沿线国家所占有的FVA值。同时为了研究不同类型制造业间的异质性,本文将从三种要素密集度出发,分别进行描述。需要进一步说明的是,由于各个地区国家数量较多,故在时间选择上我们采用2010年、2014年和2017年的数据⑤,如图3所示。

从图3可知,东南亚地区中,马来西亚、泰国、新加坡、印度尼西亚和越南五国为主要的国外增加值来源。菲律宾、柬埔寨、老挝和文莱的国外增加值微乎其微,在技术密集型产业中尤为明显,故本文着重对上述五国进行分析。

(1)劳动密集型制造业

根据图3,本文发现2010—2017年间,上述五个主要合作国家的国外增加值整体呈现上升趋势。特别是越南,国外增加值由2010年的245亿美元增加至2017年的1054亿美元,增长了3倍多。这表明了以越南为代表的东南亚区新兴国家在“一带一路”倡议推进期间,加深了与中国在劳动密集型产业中的合作。但从合作结构上来看,本文发现增量较大的越南、印度尼西亚主要是由最终产品出口的国外增加值(FVA_FIN)构成。在报告期内,越南、印度尼西亚的FVA_FIN增幅分别为318%和83%,占国外增加值总增量的96%和87%,这表明上述两国主要是加深了在生产最终产品出口时的参与程度,处在全球价值链较下游的位置。

(2)资本密集型制造业

根据图3,本文发现在分析期内,印度尼西亚、新加坡和越南的国外增加值增幅较大。特别是越南,在2010年越南的国外增加值为747亿美元,而到了2017年时该值升至2137亿美元,增长了1.85倍,而马来西亚和泰国却未发生明显变动。同时,本文的研究结果表明在资本密集型产业中,各国的FVA_INT占比要高出很多,即在该产业中各国更注重中间品的生产,在国际产业链中相較于劳动密集型产业处在更上游的位置。

(3)技术密集型制造业

图3表明从2010年至2017年,新加坡在技术密集型产业的国外增加值高出了其他国家,而文莱、菲律宾、柬埔寨和老挝这四个国家在该产业中所含的国外增加值几乎接近于零。这说明随着技术要求逐渐升高,中国与东南亚地区国家制造业的国际合作参与出现了不平衡的趋势。从发展趋势上来看,本文发现相较于劳动力密集型和资本密集型,技术密集型的国外增加值的增长更为突出,如在之前两种类别增幅都较小的马来西亚和泰国在该产业下表现出较大增幅,这说明在技术要求高的技术密集度产业中,东南亚各国都重视在这一领域的国际合作。

(二)中国制造业与东南亚“一带一路”沿线国家合作能力分析

本文从要素密集度角度出发,结合中国制造业国外价值增加值的分析对中国与“一带一路”沿线国家的合作现状和程度进行了考察,接下来本文将从“一带一路”沿线国家的价值链比较优势指数出发,来探究两大区域国家在相应产业中是否具备合作潜力。需要说明的是,考虑到比较优势的特征和对数据的预处理结果,本文发现标的国家比较优势指数从2010年到2017年的变化较小,在八年的中短期内,难以实现生产技术的飞跃进步,故为了使结果更加明显我们仅使用2017年的各区域各国家的比较优势指数来进行分析,处理结果如图4所示⑥:

(三)中国制造业与“一带一路”沿线国家合作效率评估

综上,本文分别从三种不同要素密集度出发,分析了中国制造业出口的增加值中,东南亚“一带一路”各国的国外增加值(FVA)占比情况, 探究了东南亚区域“一带一路”国家的价值链比较优势指数(RCA)。在此部分,本文将结合该区域各国的FVA占比情况和RCA指数,基于图1的判断标准,评估当前中国制造业与“一带一路”沿线国家合作现状的效率,处理结果如图5所示:

四、结论与政策建议

本文在分析中国制造业与东南亚“一带一路”沿线国家出口贸易合作现状的基础上,结合代表合作能力的价值链比较优势指数,从区域和行业层面提出了判断合作效率的指标和方法,得出了如下主要结论:第一,中国制造业与东南亚“一带一路”沿线国家的出口贸易合作存在要素密集度的异质性。中国主要在技术密集型制造业中与东南亚国家合作密切,而在劳动力密集型和资本密集型制造业中,合作程度较低且呈现衰减趋势。第二,东南亚“一带一路”沿线国家,在劳动力密集型制造业行业拥有的比较优势较明显,而在技术密集型制造业却普遍不具备比较优势。说明该区域各国在制造业“合作能力”上也存在显著的异质性。第三,通过合作程度和能力的匹配,发现中国制造业与东南亚“一带一路”沿线国家在劳动力和资本密集型制造业中合作较为合理,其中I类国家较多。而由于东南亚各国在技术密集型制造业均不具备比较优势,故都属于III类国家,即合作均不合理。

结合上述主要结论,本文提出如下几点政策建议:

第一,从东南亚区域“一带一路”沿线国家FVA占比趋势来看,自“一带一路”倡议提出以后,这些国家与中国制造业的合作关系更加紧密,国际间的合作更加稳定。由此说明应坚持“一带一路”沿线倡议的推进。第二,从东南亚“一带一路”国家与中国在三种要素密集型的制造业合作合理性来看,存在较大的调节空间。例如东南亚区域各国在劳动力密集型制造业中存在显著的比较优势,但是与中国的合作关系是最弱的,由此存在着改进空间;而在技术密集型制造业中,东南亚部分国家并不具备生产的优势,故中国应该重新考虑与其合作关系的合理性,进行适当的调整。第三,根据价值链比较优势适当构建区域“领头羊”,发挥示范效应。在三种要素密集型产业中东南亚区域均有RCA指数较高的国家,这说明存在着相应产业生产优势较领先的国家,那么这些国家在今后的“一带一路”合作中可以在自身发展技术较好的产业中扮演“领头羊”的角色,带动周边国家技术进步,以实现促进“一带一路”沿线乃至全球的经济发展。

[注释]

①“一带一路”包含60多个沿线国家,覆盖44亿人口,占全球的63%;经济规模达21万亿美元,占全球GDP的1/3,其中在交通設施、基础设施建设、物流装备及服务、能源应用领域市场空间巨大。

②RIGVC UIBE, 2016, UIBE GVC Index, http://rigvc.uibe.edu.cn/english/D_E/database_database/index.htm.

③来自WTO的数据显示,2010年以后,发展中国家取代发达国家,成为亚洲制造业产品出口的主要目的地(魏龙、王磊,2016),而东南亚区域中包含的国家以发展中国国家居多。

④为使图表简洁,后文使用代码表示所选国家。相应代码如下:印度尼西亚(IDN)文莱(BRN)马来西亚(MAL)菲律宾(PHI)泰国(THA)越南(VIE)柬埔寨(CAM)老挝(LAO)新加坡(SIN)

⑤其他数据作者已备索。

⑥其他数据作者已备索。

[参考文献]

[1]孙铭壕,侯梦薇,钱馨蕾,徐建玲.“一带一路”沿线国家参与全球价值链位势分析——基于多区域投入产出模型和增加值核算法[J].湖北社会科学,2019(2):94-101.

[2]张勇,史沛然.“一带一路”背景下的中拉经贸合作机遇:全球价值链视角[J].太平洋学报,2018,26(12):35-46.

[3]王恕立,吴楚豪.“一带一路”倡议下中国的国际分工地位——基于价值链视角的投入产出分析[J].财经研究,2018,44(8):18-30.

[4]王炳辉.“一带一路”与中国产业升级路径研究[D].浙江大学,2017.

[5]沈铭辉,张中元.“一带一路”背景下的国际产能合作——以中国—印尼合作为例[J].国际经济合作,2017(3):4-11.

[6]魏龙,王磊.从嵌入全球价值链到主导区域价值链——“一带一路”战略的经济可行性分析[J].国际贸易问题,2016(5):104-115.

[7]尹伟华.中国制造业产品全球价值链的分解分析——基于世界投入产出表视角[J].世界经济研究,2016(1):66-75,136.

[8]孙慧,刘媛媛.丝绸之路经济带在全球价值链中的地位与作用[J].经济问题,2016(1):8-14.

[9]韩永辉,罗晓斐,邹建华.中国与西亚地区贸易合作的竞争性和互补性研究——以“一带一路”战略为背景[J].世界经济研究,2015(3):89-98,129.

[10]韩中.全球价值链视角下中国总出口的增加值分解[J].数量经济技术经济研究,2016,33(9):129-144.

[11]赵玉焕,尹斯祺,刘娅.光电设备制造业全球价值链参与程度及对就业的影响研究[J].国际商务(对外经济贸易大学学报),2017(6):19-29.

[12]程大中.中国参与全球价值链分工的程度及演变趋势——基于跨国投入—产出分析[J].经济研究,2015,50(9):4-16,99.

[13]Zhi Wang,Shang-Jin Wei,and Kunfu Zhu.Quantifying International Production Sharing at the Bilateral and Sector Levels[D].NBER Working Paper 19677, 2013.

[14]Robert Koopman, Zhi Wang and Shang-Jin Wei.Tracing Value-added and Double Counting in Gross Exports.[J]American Economic Review, 2014,104(2): 459-494.

[15]Zhi Wang,Shang-Jin Wei,Xinding Yu and Kunfu Zhu. Characterizing Global Value Chains: Production Length and Upstreamness[D].NBER Working Paper 23261, 2017a.

[16]Zhi Wang, Shang-Jin Wei, Xinding Yu and Kunfu Zhu.Measures of Participation in Global Value Chains and Global Business Cycles[D].NBER Working Paper 23222, 2017b.

[17]Bela Balassa.The Liberalization and‘RevealedComparative Advantage[J].The Manchester School,1965,33(2), 99-123.

[18]谭秀杰,周茂荣.21世纪“海上丝绸之路”贸易潜力及其影响因素——基于随机前沿引力模型的分析[J].国际贸易问题,2015(2):3-12.

[19]王亮,吴浜源.“丝绸之路经济带”的贸易潜力——基于“自然贸易伙伴”假说和随机前沿引力模型的分析[J].经济学家,2016(4):33-41.

[20]李晓钟,吕培培.我国装备制造产品出口贸易潜力及贸易效率研究——基于“一带一路”国家的实证研究[J].国际贸易问题,2019(1):80-92.

(责任编辑:郭丽春)