166家纺织服装上市公司市值被低估?

2019-04-18陈楠

文/本刊记者 陈楠

近年来纺织行业整体发展趋势较好,但由于宏观经济层面、贸易环境、成本要素、消费结构转变等原因,造成上市公司估值有所下降。随着2019年三季报陆续结束,纺织服装上市公司表现如何,一目了然。

10月30日,以“促进高质量发展,提升板块影响力”为主题,由中国纺织规划研究会、中国纺织建设规划院主办的中国纺织服装行业上市公司董秘联盟(以下简称“董秘联”)2019年会在北京召开,近40 家纺织服装上市公司董秘及相关投行和行业投资分析师等会聚一堂,总结了当前我国国民经济和资本市场发展、行业经济运行态势;分析、探讨了纺织服装上市公司的发展情况和市值管理策略。

纺织服装上市公司健康评估

会上,中纺联副秘书长李进才致辞表示,我国纺织服装行业上市公司是创新优势企业的集中代表,是业内各专业领域的龙头企业、行业的排头兵。面临“新环境”,上市公司如何在各自领域发挥引领作用,在产业结构转型升级中发挥促进作用,激发内生动力,推动经济高质量发展,具有积极意义。

董秘联成立于2017年8月,两年多来,在执委会的领导下以及秘书处的努力之下,董秘联开展了卓有成效的工作,通过开展各种活动,积极为上市公司服务,不断推动纺织服装类上市公司探索创新发展的新路径,促进了行业持续、健康发展。

随后,董秘联主席冯德虎解读了基于中国纺织规划研究会研发的“纺织服装行业上市公司测评体系”(包含《纺织服装行业上市公司运营发展绩效综合评估Asys.16 系统》《健康度指数(HIS分值)测评系统》《发展指数Dsyz.2 系统》),评估出的《2018年度纺织服装上市公司发展报告》及《2019年上半年沪深两市纺织服装类上市公司绩效评估报告》。

报告显示,2018年纺织服装行业上市公司运营情况共有如下几个特点:收益增速放缓、盈利能力下降、负债比重略有上升,但是现金流量情况好转、研发投入大幅增长,说明企业愈发重视创新。2019年上半年情况基本相同。

2019年上半年,沪深两市纺织服装类上市公司共计166家,其中主板81家、中小板72家、创业板13家。其中,2 家沪市主板上市企业为2018年度实现IPO 过会,该数量比2017年的19 家大幅减少。

2019年上半年沪深两市纺织服装类上市公司合计营业收入5178.80亿元,较2018年同期增长10.31%;同期,净利润累计370.51 亿元,较上年同期增长8.78%。从营业收入分布情况来看,主要集中在“2 亿~20 亿”区间,共计106 家企业,净利润主要集中在“0.5亿~2 亿”区间,共计55 家企业,亏损23 家,亏损面13.86%。其中化纤和服装服饰营业收入最多,占比分别为32.01%、23.07%。

根据Asys.16 评估,沪深两市166家主营纺织服装上市公司2019年上半年收益质量评估及健康度指数测评结果分别为45.02 和82.08。行业创收能力和盈利质量总体情况良好,评估值虽有缓慢下降趋势,但总体情况基本稳定。行业运行健康度良好,较上年同期的HIS 分值下降了4.76%,健康度指数虽有下滑,但在合理范围内。

做好市值管理避免被低估

据统计,2019年上半年,沪深两市166家主营纺织服装上市公司市值规模合计约13258.97 亿元,较2018年同期减少了6.38%。

市值是上市企业最为关心的问题之一,此外,根据中纺联制定的《纺织行业产融结合三年行动计划》目标,通过3年的培育,到2020年纺织服装行业市值规模提升到2017年的1倍以上。而目前来看,纺织服装行业整体市值却在下滑,为何出现此情况,纺织服装企业的市值被市场低估了吗?

会议特别邀请了相关投行和行业投资分析师就我国沪深两市纺织服装类上市公司加强市值管理、缩小“价值与价格背离”、提升纺织服装板块影响力等问题作专题演讲,展开研讨交流和经验分享,以切实助力广大纺织服装类上市公司解决在实践高质量创新发展进程中的共性问题和普遍关注的难点。

中信证券投行时尚消费组负责人梁勇对2005~2018年纺织服装板块进行了全面复盘,他指出:2019年初至今SW 纺织服装板块累计上涨4.8%,跑输沪深300 指数21.1 个pct,涨跌幅差距较Q1 末拉大,在所有申万一级行业中排名第26,表现不佳,在大消费行业中涨幅最低。从行业估值看,2018Q4~2019Q1 估值有所修复,高于轻工、零售、 汽车、家电等其他消费板块,但Q2 开始持续下调。截至 2019年8月末,纺织服装板块整体市盈率(TTM)为21.7 倍,较大盘溢价约0.8 倍,其中纺织制造和服装家纺市盈率分别为17 倍和26 倍。

市值管理是基于上市公司市值信号,纺织行业应该如何做好市值管理?如何运用多种科学、合规的方法和手段,以达到公司价值最大化?

兴业证券投资银行总部董事杨伟朝表示,不考虑宏观经济、不可抗力等外部因素,上市公司可以通过一些方式提升市值水平,如提升盈利能力、优化商业模式、调整业务结构、进行资本运作、完善投资者关系管理。

他还表示,中国是世界上规模最大的纺织品服装生产国、消费国和出口国,是纺织产业链最完整、门类最齐全的国家,具有迈进世界纺织强国阵营的扎实基础和明显优势。然而,我国纺织服装行业整体仍处于微笑曲线下端,从产业链价值分配格局看,需要从代工、生产和制造等低附加值业务向设计、品牌经营等高附加值业务转变。且随着近年来我国服装制造业的成本越来越高,东南亚的服装制造业逐步崛起,使中国的服装制造面临着更大的竞争和挑战。上市公司作为行业的佼佼者,需要利用好上市公司平台,树立产融互动思维,在做大的基础上做强,增强全球竞争力。企业不仅要注重盈利水平的提高、商业模式的优化,更要充分发挥资本市场的融资功能,适时开展境内外并购、融资等活动,加快发展速度,拓宽发展道路,提升上市公司市值。

上市公司的市值管理方式多样,适用时机不同。在公司业务发展的不同阶段,结合二级市场的走势,分别采取再融资、 债券融资等内涵式增长手段及并购重组等外延式增长手段等方式,可以为业绩提升和市场价值实现创造良好条件,使公司成为业绩龙头和资本市场追捧热点,从而实现股东利益的最大化。为此,他具体分析了市值管理涉及的金融方案及工具,如并购重组、股权质押、股份回购、可转债、配股、定向增发等综合投融资方案;股指期货、融资融券、大宗交易等证券交易方案。

随后,到会的纺织上市公司董秘就如何提高企业市值问题展开了探讨。罗莱生活科技股份有限公司副总裁、董事会秘书田霖表示,面对终端市场,品牌企业有更多的责任,需要创造更多新品,引导新的消费需求。比音勒芬服饰股份有限公司董事副总、董事会秘书陈阳表示,纺织服装上市公司年度发展报告对上市企业了解自己在行业里的位置和指引在未来的发展非常有帮助。资本市场看的是企业的未来,如何去做企业的价值评估和预测,希望董秘联盟建立一个模拟组合,在内部进行评比,定期排名。北京大豪科技股份有限公司副总经理、董事会秘书王晓军表示,上市企业要给投资者想象空间,投资者信心不足有很大原因是对品牌不了解,致使品牌溢价空间小。鲁泰纺织股份有限公司董秘张克明、宁波太平鸟时尚服饰股份有限公司证券事务代表范盈颖都表示,在当前的宏观经济环境下,企业想要快速成长,必须高度重视市值管理。企业在发展过程中去寻找好的项目,要实现变革型发展,在战略定位上也要转变思路。江苏红豆实业股份有限公司投资者关系主管吴亚、浙江台华新材料股份有限公司企业董秘戴涛均表示,要借助平台,借助券商和分析师,多和投资者交流,增强他们的投资信心。

上市企业中,还有一部分为国企、央企,在市值管理上具有一定特殊性。际华集团股份有限公司董秘王静疆、经纬纺织机械股份有限公司董秘叶雪华、安徽华茂纺织股份有限公司董秘罗朝晖表示,国企的市值管理会受到一定限制,国企要静下心来,实实在在地增强自身的业务能力,比如加大研发、提高劳效。作为制造业,纺织服装行业每一个环节专业度都很高,做好专业,才能向市场讲好故事、让投资者看好企业未来。此外,上市企业要有明确的目标和中长期规划,还要注重决策效率的提高。

最后,冯德虎总结道:上市企业要注重市值维护,压力较大、任重而道远。他还对董秘联盟过去一年的工作进行简要梳理:第一,编撰了《2018年度纺织服装上市公司发展报告》;第二,发布中纺联产融结合三年行动纲要;第三,对联盟企业进行走访,调查了解联盟企业关心的研讨主题;另外,联盟秘书处结合了一些外行业节能减排的经验,为行业解决零排放、少排放问题。

会上还发布了2018年度沪深两市纺织服装类上市企业绩效综合排名十强、2019年度各分项测评十强名单。

2018年沪深两市纺织服装类上市公司综合测评十强

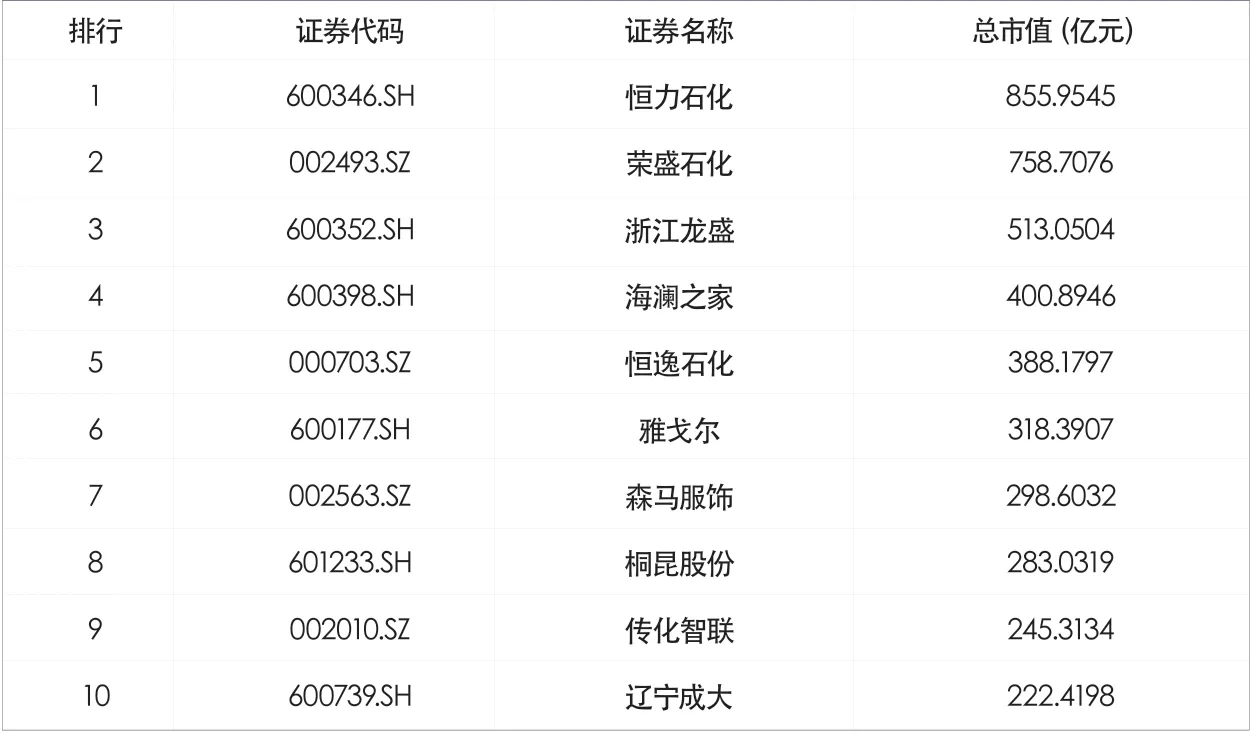

2019年中期沪深两市纺织服装类上市公司市值排名十强

2019年中期沪深两市纺织服装类上市公司营业收入排名十强