会计师事务所承接政府购买服务问题的研究

2019-04-16陈玉妹宋宁张馨月贾宇洋白瑞

陈玉妹 宋宁 张馨月 贾宇洋 白瑞

[摘 要]近年来,我国积极进行公共服务制度的改革创新,政府购买服务已经成为各地政府普遍应用的公共服务形式。其中,政府向会计师事务所购买会计或审计服务是最普遍的方式。

[关键词]政府购买服务;委托代理;会计师事务所

[中图分类号]F830

[文献标识码]A

[文章编号]2095-3283(2019)09-0123-04

Accounting Firms undertake Research on Government Procurement of Services

Chen Yumei Song Ning Zhang Xinyue Jia Yuyang Bai Rui

(Harbin University of Commerce,Harbin Heilongjiang 150028)

Abstract: In recent years,China has actively carried out the reform and innovation of the public service system.The most common way is for the government to buy accounting or auditing services from accounting firms.

Keywords: Government purchase of services;Entrusted agency;Accounting firm

[作者简介]陈玉妹(1997-),安徽天长人,本科生,研究方向:审计学;宋宁(1998-),黑龙江鹤岗人,本科生,研究方向:审计学;张馨月(1998-),辽宁沈阳人,本科生,研究方向:审计学;贾宇洋(1998-),黑龙江大兴安岭人,本科生,研究方向:审计学;白瑞(1998-),黑龙江铁力人,本科生,加拿大CPA 专业。

[基金项目]大学生创新创业项目“会计师事务所承接政府购买服务的研究”(项目编号:201810240094)。

一、前言

进入21世纪以来,政府购买服务的承接愈加受到各界重视。党的十九大提出鼓励政府以“委托代理”的方式与社会承购方在社会公共服务购买方面缔结契约关系。会计师事务所以其独立的属性、丰富的经验,凭借着政府的支持,有效缓解了政府压力,也完善了政府的内部控制体系,使承接政府购买服务更加合理化。然而,目前会计师事务所承接政府购买服务在服务程序、人员技能、价格体系、服务领域、人员指导等方面仍存在着急需解决的问题。

二、会计师事务所承接政府购买服务的现状

根据《中华人民共和国政府采购法》等相关规定,目前会计师事务所承接社会服务有以下几种情况:1. 承接高校、医院等非营利组织审计。2.村级集体经济组织财务收支审计。3.开展政府采购代理。4.国有企业年报审计。5.财政支出绩效评价。6.基本建设工程项目财务决算审计。7.国有企业领导经济责任或离任审计等。

(一)承接主体的确定

根据财政部、民政部、工商总局印发的《政府购买服务管理办法(暂行)》第十七条:购买主体应当按照政府采购法的有关规定,采用公开招标、邀请招标、竞争性谈判、单一来源采购等方式确定承接主体。然而,研究发现,仍然有一部分直接委托的主体存在。

(二)人员技能

由于其服务内容的广泛性,这对会计师事务所具有的业务能力有较高的要求。目前,基本公共服务、社会管理服务、行业管理与协调服务、技术性服务、政府履职所需辅助性事项等五大类59个小项是纳入政府购买服务指导性目录的主要内容。会计师事务所以审计验资和财务咨询等业务为主,其中,从业人员大多以会计、审计技术人才为主,所以技术力量更偏向于会计领域。

(三)价格规定

目前,我国对会计师事务所承担政府购买服务的价格还没有明确的规定,而政府购买服务往往是通过低价获得的。因此,就出现了中小会计师事务所“低价包办”的现象,但是一些大型会计师事务所由于价格低廉,参与其业务服务比较少,所以直接导致政府采购服务的水准下降。

(四)服务领域

目前,事务所承接的服务业务领域狭窄,多数只集中在会计审计、财务审计、监督检查、项目评审等方面。

(五)指导方面

在服务质量方面,绝大多数社会服务组织在不建立第三方评价机制的情况下进行独立评价。

三、会计师事务所承接政府购买服务的问题及分析

(一)服务程序不规范

国家的政府购买服务刚刚起步,会计师事务所承接政府购买服务在制度和体系上还存在诸多不健全的地方。政府部门在选择会计师事务所时,其公开程度与专业水平还有待提高。购买服务的方式具有制度化与非制度化并存、竞争性与非竞争性并存、独立性与依附性并存的特征,这是由政府的主导地位导致的,委托会计师事务所审计招标规范》实施不到位,购买服务的方式不能公开、公平、公正,易产生权力寻租行为,影响其服务质量和行业的良好发展[1]。

(二)技能不全面

业务人员相对来看很难对多样又特殊的政府相关业务具有更深刻的认知,主要是由于企业与政府在其业务需求和领域上的要求有很大的不同,无法建立完善的业务知识体系,难以使业务人员形成较为完整的审计理念,由于承接服务次数较少,政府会计核算制度体系庞杂、内容交叉、核算口径不一,与注册会计师所擅长的企业会计制度差異较大等,注册会计师服务质量难以达到要求。这极大的波及了会计师事务所承接政府购买服务的业务质量。

(三) 价格体系不健全

价格体系不健全,成本价格无法吻合其实际价值,也是让政府购买会计服务这一行为遇到难题的重要原因。目前,一方面,政府部门对注册会计师服务价值的认知差异,导致其以较低定价购买风险低、业务量较小的注册会计师服务;另一方面,会计师事务所认为与普通的企业审计等业务相比,政府购买服务往往收费较低,与注册会计师承接的其他业务相比,承接政府委托服务项目耗费的时间和投入与所得的收入不成比例。追求低价造成大型事务所不愿承接,中小型事务所之间“低价揽业”的恶性竞争,导致服务质量不达标,损害行业的整体利益和形象。

(四)领域不宽泛

会计师事务所承接政府购买服务是新兴业务,其服务标准的制定还不完。现会计师事务所执业准则主要以服务于企业财务报表业务为主,与政府购买会计服务需求并非完全符合。虽然为了规范政府购买注册会计师服务业务,中注协发布了医院财务报表、高等学校财务报表、基金会财务报表等三个审计指引以及《会计师事务所财政支出绩效评价业务指引》等专业标准、部分审计准则应用指南提示关注公共部门审计业务中可能存在的特殊情况[2]。但是,因其领域不宽泛,会计师事务所提供服务的质量难以达到最优标准,与政府需要委托的服务项目相比,仍然存在大量的空缺市场,并且业务人员缺乏相应的业务能力。

(五)缺乏有效指导

缺乏专业的人员指导,在服务提供过程中遇到的专业问题有时难以解决。在注册会计师实务准则这一大框架下,我国注册会计师职业标准体系还包括针对会计师事务所的三个部分:相关服务业务标准、认证业务标准和质量控制业务标准[3]。这些业务标准主要以传统的企业报表业务为对象,与政府购买的服务对象并不是完全一致的。以现代风险导向审计的企业财务报表审计为基础,在审计方法、程序、产品“审计报告”等方面与政府购买会计服务的需求之间仍有相当大的差异。由于缺乏专门针对政府购买会计服务的相关标准和准则,使得会计事务在实际操作过程中不受监管。

四、改善会计师事务所承接政府购买服务现状的对策建议

(一)规范服务程序

改善会计师事务所承接政府购买服务现状,首先要完善健全购买服务的相关程序。加强工作透明化专业化,简政放权,提高会计师事务所在承接购买服务中的地位,充分发挥会计师事务所的专业优势,使工作更具专业化。将其服务程序规范,最大化定提高其价值当做前提,才能有效解决制度化与非制度化、竞争与非竞争、独立与依赖并存等一系列问题。在实践中,务必贯彻落实《委托会计师事务所审计招标准则》,公开招标投标,公平、公开、公正地寻找承办人。有效保证其服务质量行业良好发展。

(二)提升技能

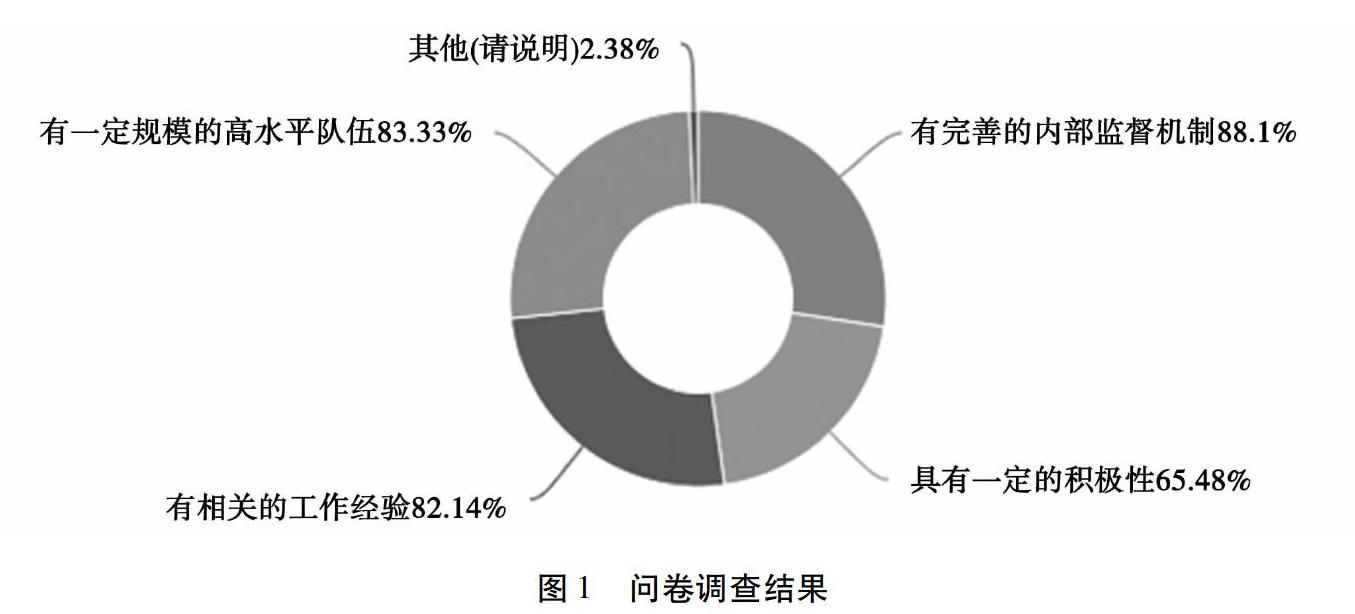

政府业务不同于注册会计师业务,政府业务所涵盖范围更加广阔,且业务十分冗杂。据研究调查发现,高达83.33%的业内人认为会计师事务所承接政府购买服务的发展离不开具有一定规模的高水平队伍(如图1所示)。由于政府与企业需求的不同,首先是业务人员应全方位的提升自身技能,尽快形成针对政府经济业务的特殊业务体系,构建有针对性的专业知识框架,形成完善的行之有效的审计体系。政府相关服务的多样化和高标准也直接需要业务人员拥有较高的综合能力。因此,业务人员需要不断地提高他们的综合能力。这样就可以在承接政府服务时一步到位,提高工作效率,从而提高自身在行业中的竞争力,以及加强自身与政府服务衔接的关联性。

(三)健全价格体系

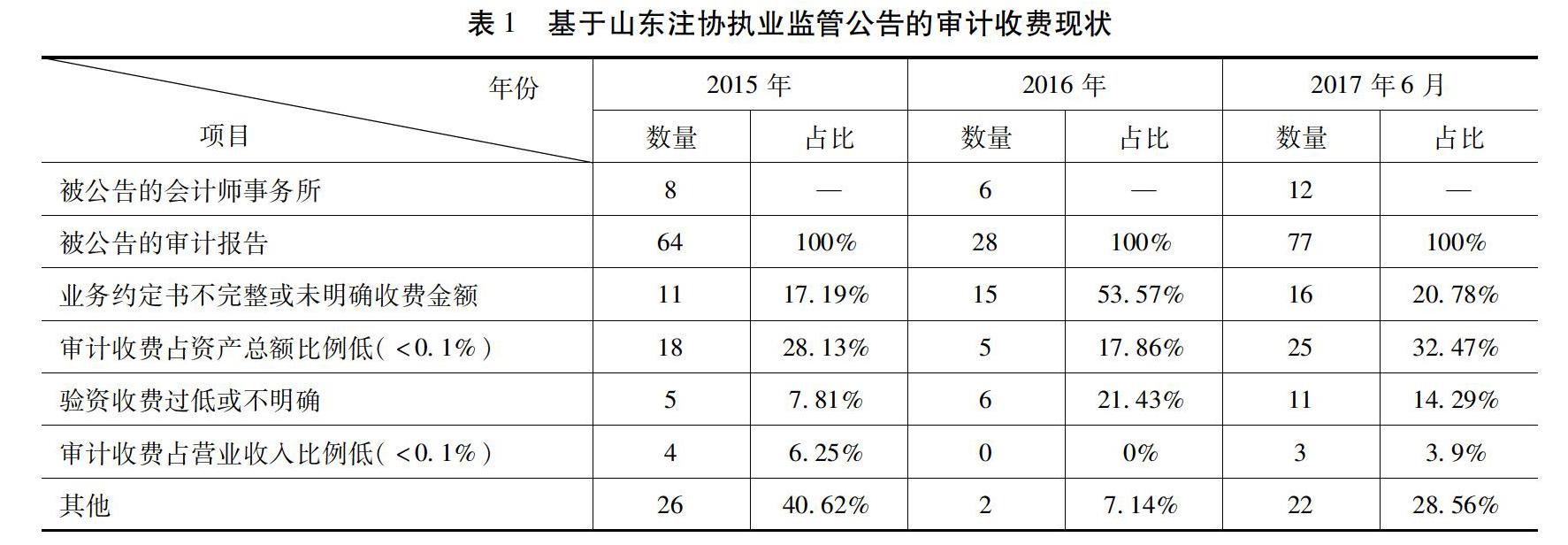

如表1所示的几种情况[4],由于价格体系的不健全导致服务质量与成本价格很难达到完美匹配,追求低价的不良趋势导致该行业的不良竞争,致使其服务难以达到标准水平,损害行业的整体利益和形象。这就要求要有健全的价格体系,让服务有价可依,而不是漫天要价或者一味压低价格。双方务必在合法的范围内签订明确合同,规定好工作流程,购买价格。同时,政府也应做好预算,设立独立的资金账户以保障双方业务顺利进行。会计师事务所方面,也应对服务进行明码标价,不得囫囵两可,也不得服务不实。

(四)拓宽领域

资料显示:2005 年,成都金牛区政府将21个政府投资建设项目交由8家审计中介机构,开创了政府购买注册会计师服务的先河。随后上海、深圳、成都等地的国资、司法、财政、民政等政府部门纷纷尝试购买注册会计师服务,取得了初步成效[5]。目前,事务所承接业务仍大多集中在财务审计、会计审计等方面,而其它领域涉及較少,无法充分发挥企业承担购买服务的能力。针对此问题,应加大政府与会计师事务所连接程度,开展必要的宣传活动,如研讨会、宣讲会等。会计师事务所更好地了解政府服务内容,不仅为政府及职能部门进一步了解会计师行业服务领域提供了良好契机,这不仅为会计师事务所承接政府购买服务提供了相当的有利条件,还进一步扩大了会计师事务所承接政府服务的领域,从而更好地发挥职能。

(五)进行有效指导

李克强总理提出的“大道至简,有权不可任性”,为政府简政放权奠定了理论基础,进行了有效的指导,使承接服务能够效果更佳。只有各方的共同努力,才能使政府购买注册会计师服务的运行完善。首先需要国家政策的大力支持与政府的扶植。其次需要行业自身的加倍努力。要建立健全第三方评估机制,准确评估,使得业务公开公正,有合适的机制严格把关。要与时俱进,及时更新注册会计师实务指南,尽快在注册会计师实务准则中增添政府购买会计服务的准则和指南,使其业务恢复正当竞争。

五、结语

在国家政策的支持与政府的扶植下,会计师事务所承接政府购买服务过程中,建立健全购买服务的制度体系和价格体系,要加强工作的透明度和专业化,提高自身的业务水平,将所需的广泛知识联系起来,使会计师事务所人员的综合能力大幅度提升,把政府与会计师事务所紧密联系起来,才能让政府购买服务高效完成。

[参考文献]

[1]刘成立.政府购买会计服务的理论基础存在问题与路径选择[J].中国注册会计师,2015(1):101-104.

[2]刘丽丽.政府购买注册会计师服务的现状、问题及对策[J].会计之友,2016(6).

[3]赵颖东.论会计师事务所在参与政府购买服务之投标现状及分析[J].财经界(学术版),2018(13):38-39.

[4]刘成立,李晓玲. 会计师事务所不正当低价竞争研究——基于山东注协执业监管的分析[J].财会通讯,2018(8).

[5]刘丽丽.政府购买注册会计师服务的现状、问题及对策[J].会计之友,2016(6).

[6] 冯俏彬,郭佩霞 我国政府购买服务的理论基础与操作要领初探[J].中国政府采购,2010 (7).

[7]Vincert Ostrom, Charles Tiebout, Robert Warren.The Organization of Metropolitan Areas: A Theoretical Inquity[J]. American Political Science Review,1961,55(4):831-842.

(责任编辑:顾晓滨 马琳)