短单化背景下货物贸易资本流动因素分析

2019-04-16武俊奎

[摘 要]近年来订单短期化趋势越来越明显,影响货物贸易项下资本流动方式、流动速度。运用浙江省2012—2018年季度数据对影响货物贸易项下资本跨境流动因素进行实证研究。结果显示订单短期化背景下,订单指数与贸易信贷差额对货物贸易收支差额有显著滞后影响,存在长期稳定协整关系。为了防范金融风险,我国涉外经济应走高质量发展之路,提高防范外部冲击的内生能力,同时加强货物贸易跨境资金宏观审慎管理,维护金融体系稳健。

[关键词]货物贸易;资本流动;协整分析

[中图分类号]F742

[文献标识码]A

[文章编号]2095-3283(2019)09-0021-06

Analysis of Capital Flow Factors in Goods Trade under the Background of Short-terming

of Order:Take Zhejiang Province as an example

Wu Junkui

(Hangzhou Central Sub-branch, PBC, Hangzhou Zhejiang 310000)

Abstract: In recent years, the short-term trend of orders has become more and more obvious, affecting the mode and speed of capital flow under goods trade. This paper uses the quarterly data of Zhejiang Province from 2012 to 2018 to make an empirical study on the factors affecting cross-border capital flows under goods trade. The results show that in the context of short-term orders, the order index and trade credit balance have a significant lagging effect on the balance of payments of goods trade, and there is a long-term stable co-integration relationship. In order to prevent financial risks caused by trade frictions, Chinas foreign-related economy should take the road of high-quality development, improve the endogenous ability to guard against external shocks, and strengthen the macro-prudential management of cross-border funds in goods trade, so as to maintain the stability of the financial system.

Keywords: Goods Trade; Capital Flows; Co-integration

一、引言

國际金融市场资本流动的驱动因素一直以来都是金融管理和理论研究中高度关注的热点领域。国际资本自由流动虽然有利于促进一国特别是发展中国家经济金融体系完善,但已有大量研究表明,短期内巨额资本跨境流动容易给发展中国家不健全的金融和宏观经济体系造成冲击,进而引发局部危机(Rey,2015[1];Reinhart和Reinhart,2008[2];Forbes和Warnock,2012[3];Kaminsky和Reinhart,1998)[4]。特别是2008年国际金融危机以后,国际短期资本流动愈加频繁,越来越多的事实表明,短期国际资本流动冲击更容易引发金融危机。

货物贸易跨境收支是我国短期跨境资本流动的重要组成部分。在经常项目完全可兑换、资本账户全面开放进程中,我国面临的国际资本流动问题更加复杂。已有研究发现,短期资本通过虚假贸易跨境流动,冲击国内金融市场,影响国内融资成本(韩乾等,2017)[5],贸易融资是短期资本流动的重要通道(武俊奎,2019)[6]。按照国际贸易惯例,订单是贸易的基础,也是货物贸易收支的先行指标。从波动态势图(图1)看,订单指数①滞后一期变动趋势与货物贸易收支变动基本同步。当前,在经济金融新形势共同作用下,外贸企业订单周期呈现短单化趋势。由图2可见,2016—2018年,浙江省三个月内短期订单为主的企业占比②呈现逐年稳定上升态势。订单周期缩短则结算周期也相应缩短,结算工具越来越多使用电汇,货物贸易项下资本流动速率不断提高。

为了防范短期资本借道货物贸易大量流出,有必要对影响我国贸易资本流动因素进行深入分析。本文在现有文献基础上,以浙江省数据为例采集2012年一季度至2018年四季度的季度数据,对货物贸易跨境收支差额、订单指数、贸易信贷、境内外利差进行协整分析和因果检验,以找到货物贸易跨境资本流动的影响因素。本文结构安排如下:第二部分为文献综述,第三部分为方法模型与数据处理说明,第四部分是实证分析,第五部分是结论与对策建议。

二、文献综述

资本具有趋利的天然属性,当国内外利差存在套利空间,汇率市场变动存在套汇机会,或者国内外资产价格差异,就会引起国际资本短期跨境套利流动,因此相关理论模型有利率平价理论、货币危机理论、资产组合理论等。金德尔伯格按资本流动动机将短期资本流动因素分为贸易性、金融性、保值性和投机性资本流动四大类,为后续研究短期资本流动问题奠定了理论基础,国内大量文献基于这一理论进行研究。

短期国际资本流入我国的重要因素是人民币升值及国内资产价格上涨预期。人民币升值预期引发的短期资本流动,对我国经济金融体系又产生两个作用:一是有助于加快人民币国际化,越来越多的国家用人民币作为贸易结算货币或储备货币,人民币受到国际市场青睐(中国人民银行红河州中心支行课题组,2018[7];李明明和秦凤鸣,2018[8]);二是短期国际资本流入会对国内经济金融体系造成不利影响,流入的短期国际资本可能流向房地产市场,进而影响国内房价,加大了金融体系的不稳定性(朱孟楠等,2017[9];张谊浩等,2007)[6]。维持汇率在合理均衡水平上的稳定有利于降低短期资本流动冲击(宿玉海等,2018[10];余永定,2017)[11]。

利率对短期资本流动的作用还没有一致的结论。一种观点认为利率、汇率对资本流动的作用与市场波动状态有关,在市场平静时期短期资本流动的主要因素是汇率与经济增长;在市场动荡时期短期资本流动的主要因素是利差(张明和肖立晟,2014)[14]。也有研究认为,由于我国资本项目还存在管制外,利率形成机制尚不健全,利率对短期资本流动的作用尚不明显(陈创练等,2017[15];吕光明、徐曼,2012[16])。

综上所述,我国短期资本流动的因素及其作用机制尚未明确,不同经济发展阶段利率、汇率对资本流动的影响不同。尤其是当前互联网信息技术的冲击,贸易新业态不断增长,资金跨境流动的速度和便利化程度日益提高,贸易与资本互动周期不断缩短,因此研究我国短期资本流动问题既要融合国际主流研究成果,又必须结合当前我国发展实际。

三、模型构建与数据

(一)模型构建

韩乾等(2017)[5]发现部分热钱通过虚假贸易进出我国,但是并未对贸易项下资本流动动因进行深入研究。贸易项下资本流动既有贸易结算实需性因素,又有短期资本根据境内外利差、汇率变动预期等进行跨市场、跨期限配置的投机性因素。

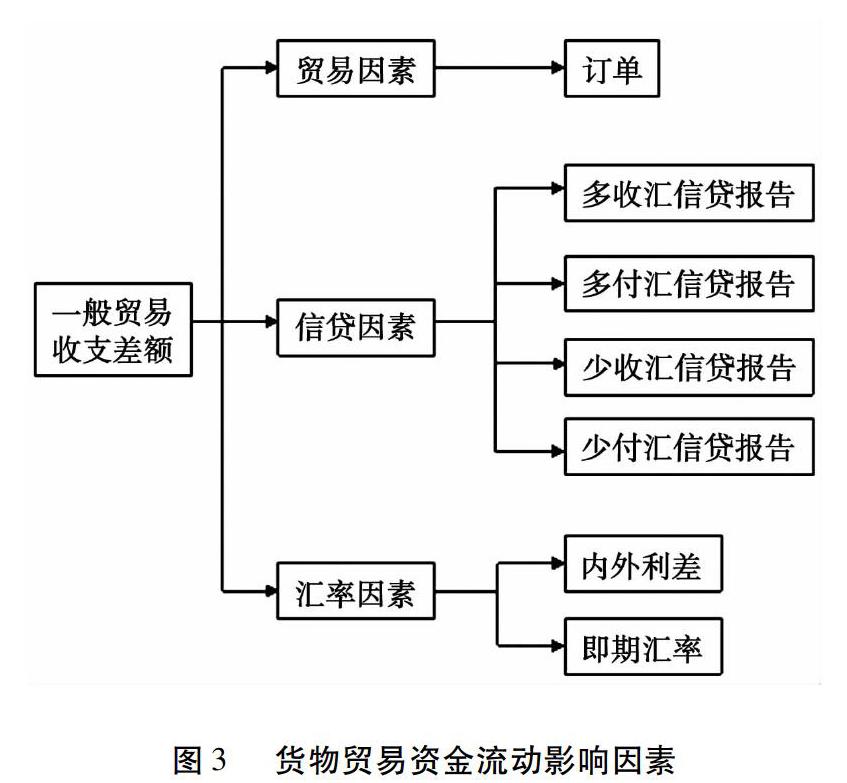

在实践中,企业可以通过贸易信贷或者贸易融资实现通过货物贸易项下套利、套汇或短期资本转移的投机性目的。如人民币未来预期升值时,企业选择负债外币化、资产本币化,贸易企业表现为进口少付汇、出口多收汇,反之也成立。实践中企业一般采取以下操作:进口企业更多使用外汇贷款进口货物,在人民币升值后购汇偿还贷款,以获得人民币升值的潜在收益降低融资成本减少,或者通过长时间延期付款等;出口企业会提前获取外汇贷款并结汇,用未来货款的外汇收入偿还贷款以增加收入,或者采取预收货款形式提前收结汇。根据无抛补的利率平价理论,汇率未来走势与当前境内外利差相关。本国利率高于(低于)外国利率的差额等于本国货币的预期贬值(升值)幅度。当中美资金成本有明显差异的时候,利用外汇贷款还可以获取利差。当国际市场美元的融资成本较低时,进口企业更倾向使用海外代付进行贸易结算,当期跨境收支表现为进口少付汇。综上所述,影响一般贸易收支差额的主要有贸易因素、信贷因素、投机因素等,详见图3。

在资本管制与经常项目可兑换的环境中,短期投机资本可能借助货物贸易实现跨境流动,根据上述理论分析并结合实践,为分析货物贸易项下跨境资金流动影响因素,我们做出以下假设:

假设一:货物贸易跨境收支受订单影响。

货物贸易项下资本流动的基础是贸易,货物贸易收支波动具有贸易性动因。订单是货物贸易的先行指标,境内外企业间先签订订单才会发生进出口贸易。在短单化背景下,企业收汇与出口时间差大多为90天以内。因此,分析季度订单指数滞后一期对跨境收支的影响,以验证货物贸易收支的贸易性动因。

企业通过预收、预付、延收、延付等方式可通过货物贸易项下进行跨境资金流动。按照现行货物贸易外汇管理法规,企业发生预收、预付、延收、延付的应当做相应的贸易信贷报告。因此,做出以下假设:

假设二:本季度的贸易收支受上一季度贸易信贷影响。

国外研究表明,利差对短期投机资本流动具有“拉力”作用,为了检验利差对贸易项下资金流动的影响,做出如下假设:

假设三:内外利差对货物贸易收支差额有显著影响。

贸易因素、信贷因素、投机因素构成货物贸易资本流动的三种动机。用S代表外汇收支差额(Surplust),O表示订单指数(ordert),C为贸易信贷产生的跨境收支差额(creditt),I表示内外利差(igapt)。用S1代表为满足贸易结算而产生的跨境收支差额;S2表示为满足投机动机而产生的跨境收支差额。与S1、S2相对应的是两个流动性偏好函数L1和L2,L1增减主要是取决于贸易规模变动即订单指数O的变动以及贸易信贷C,L2主要取决于当前境内外利差I。从总体上看,货物贸易项下跨境收支函数是S=S1+S2=L1(O,C)+L2(I)。根据以上分析,构建实证模型:

lnS=β0+β1O+β2C+β3I+μ

(二)数据选取

本文采集浙江省2012年一季度到2018年四季度各项指标的时间序列季度数据。用Surplust表示货物贸易项下资金跨境流动,数据采用国家外汇管理局货物贸易外汇监测系统货物贸易跨境收支差额;ordert用中国人民银行杭州中心支行調查统计处对全省535家工业企业问卷调查数据;igapt采用3月期shibor与3月期libor的差额表示境内外利差;creditt-1为国家外汇管理局货物贸易外汇监测系统企业自主进行的贸易信贷报告计算得到的贸易信贷差额(多收汇+少付汇-多付汇-少收汇)。

(三)检验方法

为了检验贸易因素、信贷因素、投机因素是否构成货物贸易资本流动的动因,我们用格兰杰因果关系检验(Granger)方法判断实证模型中订单指数(ordert)、贸易信贷(creditt)、内外利差(igapt)是否在统计上构成货物贸易项下资金跨境收支差额(Surplust)的变动原因。格兰杰检验前需要通过协整分析看变量间是否存在长期均衡关系,因此第一步用误差修正模型(vector error-correction model)方法进行协整分析,第二步进行格兰杰因果检验(陈强,2014)[21]。

四、实证分析

(一)平稳检验

格兰杰检验和协整分析的前提需要研究变量为同阶单整,所以首先要对变量的平稳过程进行检验。本文采用Augmented Dickey-Fuller单位根检验法(ADF)对lnsurplus、order、credit、igap进行检验,检验结果如表1所示。

(二)协整分析

协整分析(Cointegration)可以揭示变量之间是否存在一种长期稳定的均衡关系。Engle和Granger首先提出EG-ADF检验方法进行协整分析。但是EG-ADF检验方法不能分析多个协整关系情形,使用Johansen(1988)和Juselius(1990)提出的Johansen极大似然估计法进行检验(陈强,2014)[21],可得结果见表2。

协整分析可见,货物贸易收支顺差与订单指数(滞后一期)、货物贸易信贷(滞后一期)、境内外利差存在稳定关系。具体看,如果上季度订单指数上涨,企业在手的短期订单量增长,出口增长,本季度收汇量会增长,货物贸易收支顺差相应增长。收支差额对订单指数的半弹性为0.031,意味着如果上季度订单指数增长一个百分点,本季度货物贸易收支顺差增长3.2%;同样,如果上季度企业贸易信贷报告产生差额增长1万美元,本季度货物贸易收支差额增长0.005%;如果上季度境内外利差增长,企业预计未来人民币会有相应的贬值,那么在上季度会将资金流出,所以货物贸易项下收支顺差下降,利差增长1个百分点,同时货物贸易收支顺差下降14%。

(三)稳定性检验

协整分析可得到变量之间的长期均衡关系,进一步检验lnsurplus、order、credit、igap之间协整关系的稳定性,结果如图3,伴随矩阵的所有特征值均落在单位圆之内,因此订单指数、贸易信贷、利差与货物贸易收支差额之间构成稳定系统。

(四)格兰杰因果检验

协整检验揭示的是变量之间是否存在长期稳定关系,而各变量之间的因果关系则需要通过因果检验方法来验证。现采用Granger检验法对诸变量之间是否存在因果关系进行检验。在建立向量自回归(VAR)模型基础上,对变量间的因果关系进行检验(陈强,2014)[21],由检验结果(表3)可知,在5%的置信水平上,订单指数、贸易信贷差额是货物贸易收支差额的格兰杰因,而境内外利差不是货物贸易收支差额的格兰杰因,表明浙江省货物贸易项下短期资本受利差影响较小,这与陈创练等(2017)[15]的研究结论基本一致,进而可以推断出浙江省货物贸易收支变动主要跟贸易和结算时间有关。由实证结果看,订单指数、贸易信贷差额是货物贸易收支差额的主要影响因素,可作为分析货物贸易收支形势的先行指标。

五、结论与对策建议

由于短期国际资本流动波动性较强、流动规模变化较大、流动方向容易逆转,对一国实体经济与金融市场可能造成显著负面冲击。本文在理论分析基础上构建了我国货物贸易项下资本流动模型,运用协整分析、格兰杰检验方法对浙江省2012年一季度到2018年四季度数据进行实证研究,分析货物贸易收支差额波动的主要影响因素。研究得出的主要结论:一是订单短期化背景下,订单指数(ordert)与贸易信贷差额(creditt)对货物贸易收支差额(Surplust)有显著滞后影响,存在长期稳定协整关系;二是订单指数、贸易信贷差额是货物贸易收支差额的格兰杰因,而境内外利差不是货物贸易收支差额的格兰杰因。经实证检验,订单指数、贸易信贷是影响货物贸易项下资本流动的主要因素,可以作为货物贸易项下资本流动分析的先行指标。

当前国内对美出口企业订单下降,有的甚至停工停产,同时国内、国际经济金融风险不断累积,为了促进我国货物贸易收支稳健发展,防范跨境资金流动风险,需要采取一揽子措施加强国内涉外经济抗风险能力。

(一)支持外贸企业转型升级,提升核心竞争力

进出口订单是我国贸易收支的基础,贸易收支稳健发展的前提应当提升我国企业接单能力、生产加工能力。当前多种因素影响外贸企业订单碎片化,其本质是企业相关产品附加值较低导致企业议价和风险承担能力较弱,最终导致接长单能力和意愿的下降。提升国内企业接单能力需要多部门协调配合:一是联合商务部、发改委、财政部、商业银行等多个部门,加大对相关行业自主创新和产业升级的金融支持与税收优惠扶持力度,引导企业转型升级,提高产品科技含量和附加值。二是鼓励企业积极进行技改,不断提升出口产品质量和竞争力,增强产品的自主定价议价能力,积极应对外部挑战。三是加强外贸外经合力,支持企业调整市场结构,把握好“一带一路”政策实施机遇期,积极开拓国际市场,加快实施“走出去”战略。

(二)加强市场沟通,稳定企业汇率预期

加强舆论宣传,合理引导市场主体汇率预期,提高外贸企业汇率风险防范意识和能力。引导企业正确认识外汇衍生工具锁定成本、收益的功能,充分运用套期保值等外汇衍生工具为生产经营创造相对稳定的汇兑环境。鼓励商业银行创新金融衍生产品,为企业提供更多規避汇率风险的渠道和工具。稳定金融宏观政策,加强跨境资金流动的宏观审慎管理,避免汇率大幅剧烈波动影响企业汇率预期。

(三)加强企业贸易信贷管理,维护贸易项下资金稳健流动

贸易信贷既是企业对外债权债务的体现,也是未来贸易项下资本流动的预警指标。一是要加强贸易信贷真实性管理,以贸易真实性为前提便利企业跨境收支,防范投机性资本通过贸易信贷方式跨境流动;二是改进管理方式,提高贸易信贷数据质量,贸易信贷是外汇管理中重要的管理工具,对跨境资金流动监测与分析的准确性造成一定影响,三是以贸易信贷数据为形势分析预警指标,对货物贸易收支形势准确研判,采取逆周期措施防范跨境资金流动风险,维护跨境资金稳健流动。

[注释]

①订单指数用来表示所有企业变化情况,订单指数越大,表示订单增长的企业越多,计算方法:订单指数=订单增长企业比例-订单减少企业比例

②三个月之内短期订单统计数据来自浙江省商务运行调查监测系统9167家填报企业问卷。

[参考文献]

[1]Rey,H.Dilemmanot Trilemma:The Global Financial Cycle and Monetary Policy Independence[R].NBER Working Paper,No.21162,2015.

[2]Reinhart C M,Reinhart V R. Capital Flow Bonanzas:an Encompassing View of the Past and Present[R].NBER Working Paper, No.14321,2008

[3]Forbes K J,Warnock F E.Capital Flow Waves:Surges,Stops,Flight,and Retrenchment[J].Journal of International Economics,2012,88(2):235-251.

[4]Kaminsky G L ,Lizondo S ,Reinhart C M.Leading Indicators of Currency Crises[J].Staff Papers,1998,45(1):1-48.

[5]韩乾,袁宇菲,吴博强.2017.短期国际资本流动与我国上市企业融资成本[J].经济研究(6):77-89.

[6]武俊奎.贸易融资对经常项目资本流动的影响[J].对外经贸,2019(5):24-28.

[7]张谊浩,裴平,方先明.中国的短期国际资本流入及其动机——基于利率、汇率和价格三重套利模型的实证研究[J].国际金融研究,2007(9):41-52.

[8]中国人民银行红河州中心支行课题组.我国跨境资本流动之汇率因素分析及监管建议[J].西南金融,2018(4):13-22.

[9]李明明,秦凤鸣.人民币汇率預期、人民币国际化与短期资本流动[J].国际商务(对外经济贸易大学学报),2018(5):107-118.

[10]朱孟楠,丁冰茜,闫帅.人民币汇率预期、短期国际资本流动与房价[J].世界经济研究,2017(7):17—53.

[11]宿玉海,姜明蕾,刘海萤.短期资本流动、人民币国际化与汇率变动关系研究[J].经济与管理评论,2018(2):109-118.

[12]余永定.汇率预期、资本流动和中国汇率制度改革之道[J].清华金融评论,2017(9):76-86.

[13]姚大庆.汇率预期、门槛效应与货币国际化:基于网络演化博弈的研究[J].世界经济研究,2018(7):25-37,122,135.

[14]张明.中国面临的短期国际资本流动:不同方法与口径的规模测算[J].世界经济,2011(2):39-56.

[15]张明,肖立晟.国际资本流动的驱动因素:新兴市场与发达经济体的比较[J].世界经济,2014(8):151-172.

[16]陈创练,姚树洁,郑挺国,欧璟华.利率市场化、汇率改制与国际资本流动的关系研究[J].经济研究,2017(4):64-77.

[17]吕光明,徐曼.中国的短期国际资本流动——基于月度VAR模型的三重动因解析[J].国际金融研究,2012(4):61-68.

[18]刘莉亚,程天笑,关益众,刘晓磊.资本管制对资本流动波动性的影响分析[J].国际金融研究,2013(2):37-46.

[19]游宇,黄宗晔.资本管制对融资结构和经济增长的影响[J].金融研究,2016(10):32-47.

[20]魏巍贤,张军令.人民币汇率变动、跨境资本流动与资本管制——基于多国一般均衡模型的分析[J].国际金融研究,2018(10):76-86.

[21]费广平.人民币汇率预期度量与影响因素研究[J].南方金融,201(1):32-41.

[22]陈强.高级计量经济学及Stata应用[M].北京:高等教育出版社,2010.

(责任编辑:张彤彤 蓝亮)