税收优惠对企业研发投入的影响*

——基于158家医药制造业上市公司的研究

2019-04-16李惠娟张新晶

◆李惠娟 ◆张新晶

内容提要:税收优惠是鼓励企业自主创新、加强研发的重要政策工具。文章以经济学理论为依据,分析税收优惠影响企业研发投入的机理,并以2014—2016年158家中国医药制造业上市公司为样本,建立多元回归模型分析税收优惠对企业研发投入的影响。结果表明,税收优惠对企业研发投入具有激励作用。最后,提出优化企业税收优惠政策的建议,以激励企业的研发投入行为。

一、引言

创新是加快转变经济发展方式、实现经济高质量发展的重要因素。改革开放以来,我国依靠科技进步和创新逐步提升国际竞争力。然而,在2008年金融危机之后,出口受阻、产能过剩、要素价格上升等诸多原因导致经济增长速度持续放缓。2017年,我国GDP首次突破80万亿元,同比增长6.9%。虽然新产品、新工艺、新技术等新增长动能持续保持较快增长,但其在经济中的比重不足20%。因此,加大新技术产品研发势在必行。

科技创新能力是衡量一国繁荣富强的关键指标之一,企业是科技创新的最重要主体,研发投入是衡量企业自主创新能力的一项重要指标。但研发活动的风险性、信息不对称、知识溢出等特点,造成市场失灵。因此,提高企业自主创新能力,需要政府发挥引导作用。

把税收优惠作为激励企业研发投入的重要工具,虽然是世界上绝大部分国家普遍采用的一项政策,但学术界对其是否能够激励企业加大研发投入尚有不同声音。①黄永明,何 伟:《技术创新的税收激励:理论与实践》,《财政研究》,2006年第10期。从实践来看,各国在制定税收优惠政策时,必须结合本国国情,充分考虑到本国企业发展的具体情况。因此,制定出台的税收优惠措施并不相同,政策力度也有差异。2014年以来是我国继1994年分税制改革后税制改革极不平凡的阶段。从2012年营改增试点到全面实施营改增,我国税收体制不断调整与完善,基本形成了一套税收激励体系。然而,这一套体系对企业研发投入的具体效应如何?能在多大程度上激励企业自主创新?客观地分析税收优惠政策的效应,对我国税收体制改革具有重要意义。

二、文献回顾

税收优惠政策对企业研发投入活动的效应主要涉及研发税收优惠制度究竟发挥了何种作用?对此,国内外学者持有两种态度:一种认为税收优惠对企业研发具有激励效应;另一种则认为激励效应不明显甚至存在挤出效应。这主要是因学者采用的样本不同、时间不同、研究层次不同所致。

(一)税收优惠政策对企业R&D活动具有激励效应

Hall和Reenen(2000)在全面总结税收优惠政策的基础上,发现1美元税收优惠可以抵扣额外1美元的研发投资,说明税收优惠能够有效激励企业科技创新。①Hall B H, Reenen J V: How Effective are Fiscal Incentives for R&D?A Review of the Evidence, Research Policy, 2000,(5).Van和Guellec(2003)以17个OECD国家为研究对象,发现税收对于研发投入的价格弹性为负,即税收优惠政策能够降低研发成本,从而促进研发投入增长。②Pottelsberghe B V, Guellec D: The Impact of Public R&D Expenditure on Business R&D, Economics of Innovation and New Technologies, 2003,(3).Czarnitzki等(2011)采用非参匹配法研究1997—1999年间以研发创新为主的3000多个企业的研发投入情况。结果表明,享受税收抵免优惠政策的企业表现出更强的创新能力,尤其是在新产品的研发上具有明显优势,由此可以说明税收抵免优惠对企业创新具有促进作用。③Czarnitzki D, Hanel P,Rosa J M: Evaluating the Impact of R&D Tax Credits on Innovation:A Microeconometric Study on Canadian Firms, Research Policy,2011,(2).De等(2012)利用模型研究税收优惠与企业专利相关的研发投入关系,发现较高税率降低了专利研发投入的积极性。④Waegenaere A D, Sansing R, Wielhouwer J L: Multinational Taxation and R&D Investments, The Accounting Review, 2012,(4).

张信东等(2014)运用倾向得分匹配方法分析我国的上市公司,发现享受税收优惠政策的企业比未享有优惠政策的企业具有更多的专利、新产品、新技术,支持了税收优惠政策对企业研发具有激励效果的结论。⑤张信东,贺亚楠,马小美:《R&D税收优惠政策对企业创新产出的激励效果分析——基于国家级企业技术中心的研究》,《当代财经》,2014年第11期。铁卫、钟飞(2014)以我国1991—2010年规模以上工业企业为研究对象,发现规模以上工业企业的研发投入明显受到企业所得税税负和流转税税负的抑制作用,即如果能够降低企业所得税和流转税税负,就能够有效且显著地刺激企业加大研发投入。⑥铁 卫,钟 飞:《财税政策激励企业R&D投入的实证分析》,《科技与经济》,2014年第1期。

(二)税收优惠政策对企业R&D活动效果不明显或存在挤出效应

Mansfield和Switzer(1985)选取加拿大55家企业1980—1983年的数据作为研究对象。实证结果显示,研发价格弹性系数在-0.04到-0.18之间,说明政府每减少1单位的税收,就会激励企业增加0.04到0.18单位的研发投入,这说明税收优惠对企业研发具有激励作用,但其效果不明显。⑦Mansfield E, Switzer L, How Effective are Canada’s Direct Tax Incentives for R&D?, Canadian Public Policy, 1985,11(2).Wallesten(2000)在研究美国小企业的研发创新活动之后发现,税收优惠对企业R&D活动不仅没有促进效应,反而存在挤出效应。⑧Wallsten S J, The Effects of Government-industry R&D Programs on Private R&D:The Case of the Small Business Innovation Research Program, Rand Journal of Economics,2000,31(1).

李丽青(2007)通过实证分析得出税收优惠对于企业研发活动的引导作用并不明显的结论。⑨李丽青:《我国现行R&D税收优惠政策的有效性研究》,《中国软科学》,2007年第7期。孔淑红(2010)的研究结果表明,从总体上而言税收优惠对科技创新并无明显促进作用。⑩孔淑红:《税收优惠对科技创新促进作用的实证分析——基于省际面板数据的经验分析》,《科技进步与对策》,2010年第24期。江希和、王水娟(2015)采用问卷调查方式收集江苏省苏南、苏中、苏北128家企业的数据,运用随机效应模型进行实证分析。结果表明,研发费用税前扣除的优惠政策对企业研发投入具有激励作用,但是激励程度不大。①江希和,王水娟:《企业研发投资税收优惠政策效应研究》,《科研管理》,2015年第6期。

国内外有关税收激励政策的研究比较丰富,但研究并没有达成一致结论。国外文献大多以税制为切入点进行研究,选择研发价格弹性为指标以探讨企业研发税收政策效应;国内文献大多选择研发强度为被解释变量,研究税收优惠与企业研发投入的关系。这些成果具有很大的启迪作用,但是很少有研究涉及特定行业的税收优惠与企业研发投入的关系。医药制造业是关系国计民生的行业,本文以医药制造业上市公司为研究对象,运用经济学理论分析税收优惠影响研发投入的机理,并在此基础上构建税收对企业研发投入影响的模型,最后提出完善税收优惠政策的建议。

三、税收优惠影响企业研发投入的机理

(一)税收优惠减少研发成本

税收优惠对企业研发活动最直接的影响就是降低了企业的税负水平,减少了成本。在新古典投资理论中,企业是以追求利润最大化的目标而存在。因此,为使成本最小化,在决策时依据边际收益等于边际成本的原则进行投资决策。根据乔根森的标准资本模型,假设初始资本成本为零,企业的使用成本包含融资成本和固定资产折旧两部分,即:

其中,C为资本使用成本,P为资本价格,R为市场利率,T为折旧率。

图1 税收优惠对研发成本的影响

(二)税收优惠增加研发活动收益

企业研发创新活动一旦成功,势必会带给企业高额投资回报,这也是企业进行研发活动的根本目的,即获得最终受益。由于研发活动是一项高风险的投资活动,企业无法保障其收益,此时一系列的税收优惠措施将会在一定程度上保障其收益。

通常情况下,企业一般从成本投入和成果收益两方面衡量收益。在成本投入方面,人力资本成本、研发费用等在税前予以扣除的税收优惠,可以降低企业研发的成本投入;在收入方面,对研发创新成果产生的收入在一定程度上给予税收减免,不仅能提高企业整体收益,而且能够激发企业研发创新的积极性。

(三)税收优惠降低研发活动风险

企业在进行研发创新活动的每一个环节都存在风险,风险的大小程度决定了企业研发创新活动能否成功。政府通过税收优惠对企业研发失败的损失提供补偿,以降低研发活动的风险性,激发企业研发投入的积极性。在这一过程中,税收优惠相当于政府对企业的无息贷款,减少企业因资金问题而使创新项目“流产”的现象。图2是企业研发投资的风险收益组合的示意图。

图2 企业研发投资的风险收益组合

如图2所示,曲线U代表企业进行投资的一系列无差异曲线,直线OP是企业收益和风险组合。当没有税收优惠时,风险收益组合为OP1;当存在税收优惠时,风险收益组合为OP2,企业收益从R1增加到R2,但是投资风险从E1降低到E2。

四、实证研究

(一)变量选取和模型建立

企业研发投入受多种因素影响。政府税收优惠政策中所得税优惠政策的力度较大,同时也是企业税收优惠的最重要组成部分;在实践过程中,流转税优惠较少,难以用单一指标量化,故本文排除其他税收因素,重点考察所得税优惠对企业的研发效应。根据研究需要,选取以下变量。

1.被解释变量

企业研发强度(RD)。企业研发经费投入数额以及研发强度是被广泛使用的评价研发投入及创新能力的核心指标。①康志勇:《融资约束、政府支持与中国本土企业研发投入》,《南开管理评论》,2013年第5期。它是企业研发投入与营业收入之比。

2.解释变量

所得税负担(Tax)。国内外对所得税优惠衡量的方式有很多种,本文结合所收集到的数据采用所得税负担作为衡量指标。

3.控制变量

企业规模(Size)。一般而言,规模较大的企业筹资渠道多,分担风险能力强,相比于小规模企业更具优势,能够投入更多的研发经费。因此,本文采用企业总资产的自然对数作为衡量指标。

财务杠杆(Lev)。由于研发活动的风险性,如果企业投资活动的资金来源中负债占比过大,会使整个企业的财务风险增加,从而导致降低研发投入。本文采用资产负债率作为衡量指标。

营业收入增长率(Grow)。较高的营业收入增长率说明企业具备较强的发展活力与扩张实力,此类企业会有较高的研发投入。

净资产收益率(Roe)。净资产收益率是用来衡量企业盈利能力的一项重要指标。一般情况下,盈利能力强的企业,其内源融资能力也强,企业有足够资金支持研发投入。它是企业净利润与年末总资产之比。

资本密集度(Cap)。资本密集度影响企业的外部融资能力,进而影响企业的研发强度。它是企业固定资产与年末总资产之比。

企业年龄(Age)。企业年龄与信息不对称程度有关,本文将公司年龄作为另一控制变量。其具体计算方法为:从公司成立到当年的年限取对数。

基于以上分析,建立如式(4)所示的回归模型:

式中,下标i和t分别表示第i个样本企业第t年的观测值,βi为系数,ε为随机误差项。

(二)数据来源与说明

研究的样本企业来自于在沪深股市上市交易的医药制造企业,包括化学制药、中药、生物制品、医药商业和医疗器械服务五个子行业。由于该行业具有高技术、高风险、高收益等特点,相比于其他行业而言,该行业具备研发创新的条件和需求,且研发费用的披露相对完善,披露口径相对一致。

本文采用2014—2016年医药制造业上市公司作为研究样本,为保证研究结果的可靠性和准确性,在处理数据时按照以下标准对数据进行剔除:2014—2016年间企业利润总额或者所得税费用非正的企业;2014—2016年间没有发生研发费用的企业;年报中有关研发信息披露不全,部分年份缺失的企业;无法全面获取变量数据的企业;被标注为ST的上市公司。

最终筛选出158家上市公司,用来研究税收优惠政策能否激励企业研发投入。

(三)数据的统计分析

本部分对收集到的158家医药制造业上市公司的研发投入情况进行统计,并对统计结果进行年度与规模的描述性分析。

1.研发投入强度跨年度的描述性统计分析

2014—2016年158家医药制造业上市公司的研发投入强度如表1所示。就整体而言,样本企业的研发投入强度分布不均匀,说明大多数企业对研发投入抱有怀疑或不确定的态度。2014—2016年三年期间,研发投入强度在0—5%区间的企业数量最多,在此区间的样本数占比高达70%;在5%—10%区间的样本占总数不到三分之一,而研发强度在10%以上的企业更是寥寥无几。由此可见,医药行业研发投入的积极性不高,对国家税收优惠政策也不太敏感,行业经济环境的变化与配套政策尚不能很好结合。

表1 158家医药制造业上市公司研发投入强度对比

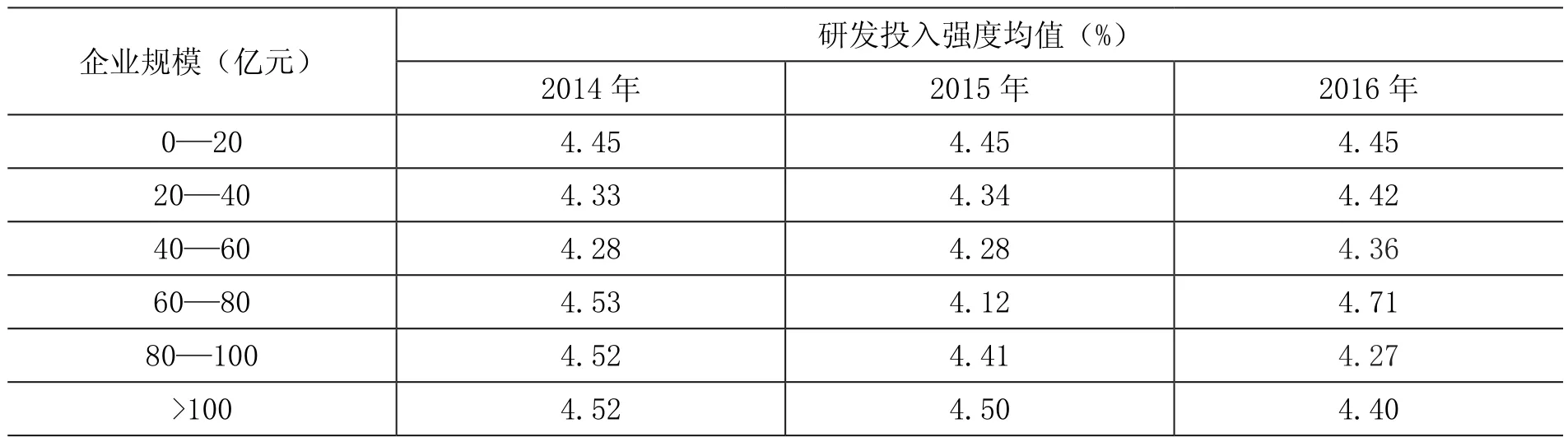

2.研发投入强度分规模跨年度的描述性统计分析

表2是将158家企业的研发投入强度在分规模的前提下进行跨年度分析,结果如表2所示。以总资产为指标衡量企业规模并对样本企业进行分类,发现企业规模不同,其研发投入强度均值略有不同:从年度变化趋势看,规模在0—80亿元之间的企业研发投入年均值大致呈现上升趋势,规模在80亿元以上的企业研发投入年均值这几年有小幅度下降。小规模企业由于基数较小,与规模大、财力雄厚的企业相比,研发投入增长速度显著提升。

表2 不同规模企业研发投入强度对比

3.全部样本公司变量的描述性统计

为了更直观地观察样本企业情况,将其描述性统计结果列于表3。158家医药制造业上市公司的研发强度均值为4.38%,极大值与极小值之间差距非常大,所得税负担的平均水平为2.69%,企业规模平均水平为3.64。谢维敏和方红星(2011)发现,A股披露的2002—2006年企业的研发投入强度均值为0.84%,中位数为0.32%。①解维敏,方红星:《金融发展、融资约束与企业研发投入》,《金融研究》,2011年第5期。显然,158家样本医药制造业上市公司的研发投入强度远远高于A股企业平均值,说明两者的研发投入行为存在很大差异。

表3 变量的描述性统计

(四)样本变量的相关性分析

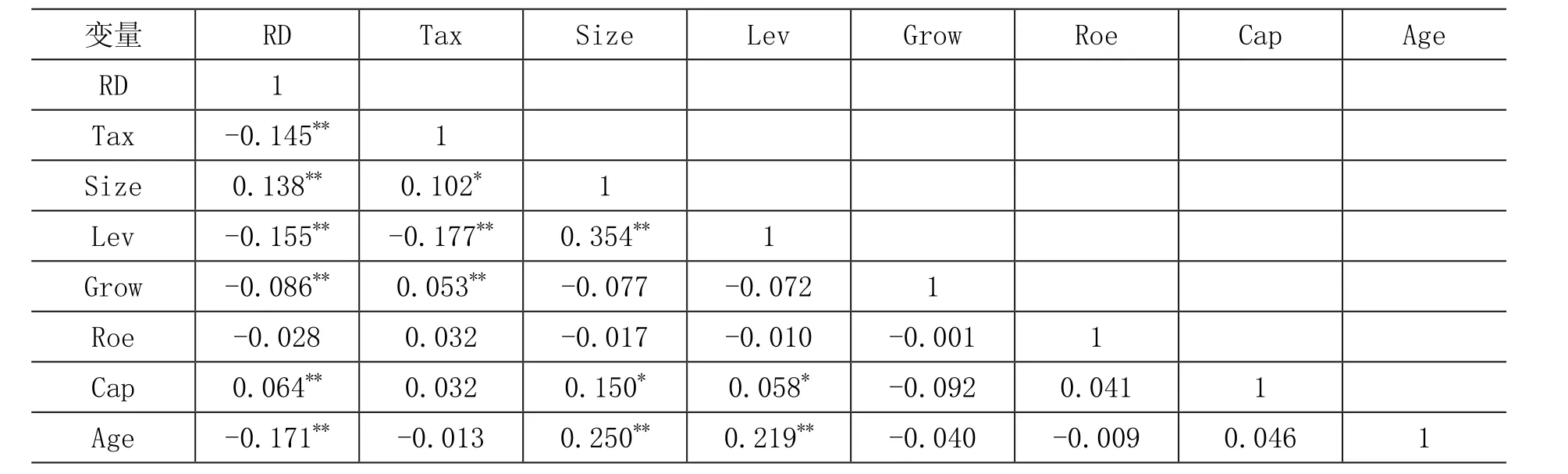

为避免伪回归现象,采用Pearson检验判断变量间的关系,结果如表4所示。

注:***、**、*分别表示在0.01、0.05、0.1的水平下显著。

可以看出,所得税负担(Tax)、财务杠杆(Lev)、营业收入增长率(Grow)、企业年龄(Age)与研发投入之间呈负相关关系,企业资产规模(Size)、资本密集度(Cap)与研发费用呈正相关关系,且均在0.01的水平下显著相关。综上,除净资产收益率外,其他变量的相关关系分析初步支持了研究假设。

(五)结果分析

由于本文是以2014—2016年158家上市医药企业为例,数据时间跨度小,横截面大,如果选用固定效应模型会耗用较大的自由度。企业研发投入受多方面因素影响,除税收优惠之外还受到企业规模、盈利能力等诸多因素影响,而这些因素差异较大且具有随机性。根据回归模型的Hausman检验结果,P=0.105〉0.05,不能拒绝原假设,因此本文选用随机效应模型进行回归分析,回归结果如表5所示。

表5 回归模型分析结果

根据表5的回归结果,所得税负担(Tax)的回归系数为负,说明所得税负担与研发投入负相关,符合经济意义,t统计量为-3.955,通过了1%水平下的显著性检验,表明所得税负担(Tax)对研发投入存在显著负影响,税收优惠政策使企业的税收负担每减少1%,将激励企业增加0.163%的研发投入。

在控制变量方面,除了净资产收益率(Roe)之外,其他变量都通过了显著性检验,其中资产规模(Size)、资本密集度(Cap)的回归系数分别为0.679、0.043,且分别通过了5%和1%水平下的显著性检验,表明资产规模和资本密集度对研发活动有显著影响,即规模大、资本集中的企业更有实力进行研发投资,与预期相符;财务杠杆(lev)、企业年龄(Age)的回归系数分别为-0.032、-2.727,表明资产负债率、企业年龄对研发投入有负面影响,即较高的财务风险会抑制研发投入,年轻企业研发投入的动力高于老企业,与预期相符;意外的是,营业收入增长率(Grow)的回归系数为-0.004,与企业研发负相关,与预期相反,这可能是营业收入增长率较低的企业比增长率高的企业更倾向于研发支出以求创新带来收益,使企业能够摆脱低营业收入的状态。净资产收益率(Roe)的回归不显著,说明该变量与研发并无显著关系。

检验方程总体线性关系显著性的F统计量值为6.166,通过了1%水平下的显著性检验,可以认为方程总体上的线性关系显著成立。

这说明,税收优惠在一定程度上能够激励企业进行研发创新活动,意味着通过减轻企业税收负担有助于解决企业在研发创新活动中产生的市场失灵问题。企业在享受税收优惠时,能够保留更多的创新成果,享受更多收益。从某种程度上说,税收优惠降低了企业的研发成本,能够更有力地激发企业进行研发创新活动。本文实证部分中所得税负担回归系数在1%的水平下显著,说明税收优惠政策对企业的研发投入有明显的激励作用。

除税收优惠政策这一激励因素外,企业研发投入还受到规模、盈利能力等相关因素的影响。盈利能力强的企业一般在业内享有较高声誉、更雄厚财力,更倾向于高研发投入。

五、完善税收优惠激励企业研发投入的政策建议

(一)由直接优惠向间接优惠转变

我国税收优惠以减免税或降低税率等直接优惠方式为主,优惠方式较为单一,这种优惠方式实际上是对创新结果的优惠,其激励效果多体现在生产销售环节,只对发生研发创新收入的企业有促进作用,对于处在创业阶段的企业或研发失败的企业来说,入不敷出,研发成本得不到相应补偿,研发积极性则会降低。相比于事后优惠的直接优惠,间接优惠更侧重于事前和事中优惠,这样能够更大程度地激发企业进行研发创新的积极性。因此,我国税收优惠政策的重心不应局限于科研成果上,应多运用税前扣除、加计扣除、税收抵免等优惠方式,向研发过程及其上游优惠转变。

(二)所得税激励与流转税激励并重

目前,企业研发方面的优惠政策主要集中在所得税优惠方面,而涉及流转税方面的优惠政策较少,所以需要进一步增加流转税优惠政策的比重。比如,扩大增值税的抵扣范围,对创新产品出口实行零税率,加大企业购买设备的增值税抵扣力度等,这些措施不但可以增强创新产品的国际竞争力,还可以减轻企业税负。

(三)鼓励企业与其他科研单位合作

企业是研发活动的主体,税收优惠政策的对象也以企业占比最高,其他科研单位占比较小。对此,应学习国外税收优惠制度的先进经验,鼓励企业与科研机构、高等院校之间的合作,鼓励企业与研发机构联合建立研发基地。也可以通过制定个人所得税方面的激励政策,加强人才和技术在企业、科研机构和高校之间的合理流动。

(四)对不同行业、规模的企业采取差异化的税收优惠政策

不同行业、不同规模的企业,税收激励政策的响应效果存在差异。然而,我国现行的税收优惠政策对这些企业基本是一视同仁,这与本文实证部分中样本企业分规模跨年度描述性分析的结果相一致。不同规模区间的企业研发强度差异性不大,因此有必要根据实际情况,采取针对不同行业、不同规模企业的差异化税收优惠方式。

在行业方面,对于资本密集型企业,应更多倾向于在固定资产折旧抵扣、增值税抵扣等方面的优惠,以有效保证税收优惠的激励效应。对于知识密集型企业,在其准备研发阶段的投入就面临较大失败风险,其中以人力资本投入风险较为突出,因此应给予科研人员更多薪金、津贴抵扣等人力资本相关的税收优惠。

在企业规模方面,由于小规模企业难以承担研发失败的投资风险,所以有好的研发项目也不敢轻易尝试研发。我国中小企业占比较高,在经济发展方式转变过程中扮演举足轻重的角色,其研发活动在很大程度上反映整个市场的创新活力,所以需要制定有针对性的税收优惠措施,更大程度地激发中小企业的研发热情。例如,可以采取税收返还、递延纳税等优惠方式,进一步减轻中小企业税负。