基于扩展的DSSW模型的资产价格泡沫生成演化建模及仿真研究

2019-04-16,,

,,

(1.上海理工大学 管理学院,上海 200093; 2.浙江万里学院 商学院,浙江 宁波 315100; 3.南昌大学 管理学院,江西 南昌 330031)

1 引言

资产价格泡沫问题一直深受理论界与实务界的困扰。从17世纪荷兰“郁金香狂热”,到18世纪法国“密西西比泡沫”和英国“南海泡沫”事件,再到20世纪30年代全球爆发大萧条,及21世纪的美国次贷危机,总是以不同形式展现其对经济社会惊人的破坏力,现在美国次贷危机已历经10年,其对各国经济的影响仍然存在。美国次贷危机之后,各国央行都持续推出宽松货币和宽松货币价格政策,持续到现在,导致当前中国进入信用过度扩张高潮期,已成为中国金融风险的根源[1]。因此在2016年7月中央政治局会议第一次指出要抑制资产泡沫[2],在保持合理充裕流动性同时,高度重视资产价格泡沫问题和防范金融风险[3]。特别是在当前中国经济发展背景下,控制资产价格泡沫已成为中国经济能否转入创新驱动、可持续发展的重点,也是落实供给侧结构性改革关键环节[4],对于供给侧结构性改革的成败,金融稳定可能不一定是充分条件,但一定是必要条件。故在当前中国经济发展背景下对资产价格泡沫的研究仍具有深刻的现实意义。

关于资产价格泡沫的研究,国内外学者主要从泡沫生成演化机制和泡沫度量模型两个方面进行研究。在此主要从非理性角度对资产价格泡沫模型的构建相关文献进行梳理。Black[5]首先从信息产生原因角度分析,认为在金融市场中“噪音”传达了虚假或失真和与投资价值无关的信息。Black在金融理论中引入噪声和噪声交易,对金融市场中的各种异象找到答案,噪声交易理论是分析金融市场交易行为的重要方法。De Long等[6]以Black的噪音交易理论为基础,建立噪声交易者(DSSW)模型:通过一个简化的迭代模型,利用噪声交易者对风险资产存在一定程度的认知偏差,因此能够获得比套利交易者更高的收益。Binswanger[7]假设资产基本价值服从有偏随机游走过程,噪声交易者对资产价格预期的误判随时间变化,动态地扩展了DSSW模型,建立了资产价格泡沫生成、膨胀与噪声交易者行为之间关系模型。王朝晖和李心丹[8]运用基于Agent计算实验金融方法,在SFI-ASM模型基础上,引入连续竞价机制,构建仿真股票市场,结果表明,交易者的从众行为导致显著过度波动的交易市场,反之则不存在显著波动的交易市场。

张晓蓉[9]假设市场存在一种难以判断真实价值的资产,存在轻信者、保守者和正反馈交易者,将资产价格泡沫产生过程分为四个阶段来构建一个包括理性和非理性混合模型;葛新权[10]将微观的资产定价模型和宏观的泡沫经济模型与资本市场结合起来,构建泡沫模型,以此确定判断泡沫经济的基准;安宜和胡运权[11]结合前景理论、噪音交易者模型、神经网络理论,构建一个新的基于行为金融理论的非理性投机泡沫模型,用以对股票市场的泡沫识别、泡沫的合理范围和泡沫预控等问题进行研究;周爱民等[12]提出动态期限相关法和动态三分MDL法,对理性泡沫进行检验,并将其运用到中国股票市场中进行实证检验;冷冬和巴曙松[13]应用分位数回归模型研究泡沫对市场风险影响,将泡沫分为长期泡沫和短期泡沫,短期泡沫助推资产价格上涨,暂时降低市场风险,但长期泡沫会导致市场风险增加,泡沫破裂概率会越来越大;李腊生等[14]利用相应的统计分析技术构建结构性资产泡沫的统计监测体系与预警模型,并以房产与股票资产为例,对理论分析结果进行了实证检验。

上述构建的资产价格泡沫模型中,特别是DSSW模型及其扩展,大部分都有一个共同点,即都考虑了至少一种资产,两类或三类交易者,构建资产价格泡沫模型;极少数考虑了其他影响资产价格泡沫的因素,构建资产价格泡沫模型。故存在如下不足:大部分文献都以交易主体的动态结构导致资产价格泡沫的研究为主,而忽视泡沫在膨胀演化过程中的金融市场内部因素和外部基础因素。因此,本文在资产价格泡沫生成演化过程中,不但考虑交易主体动态结构,而且考虑金融市场内部因素,即金融市场内部由于交易主体产生的认知偏差因素,还考虑外部基础因素即货币供给因素和金融监管因素,以DSSW模型为基础,将上述金融市场内外部因素嵌入到资产价格泡沫生成及膨胀演化模型中,首先在扩展DSSW模型基础上,将金融市场内外部因素加入到构建的资产价格泡沫模型中,并对泡沫成分进行解释;其次,将所建模型进行多期扩展,运用动态随机模拟的经济仿真方法,动态地对资产价格泡沫生成及膨胀演化过程进行仿真。

2 资产价格泡沫演化模型的构建

2.1 假设条件与说明

2.1.1 交易资产品种

假设交易者初期持有两种金融资产,一种是支付红利为r无风险资产S,其供给弹性系数为无穷大,即完全弹性供给,设其价格水平为1;另外一种资产是支付红利为r风险资产R,具有变化的基础价值,并且资产数量不变,其供给弹性小于1,即无弹性的供给。设t期风险资产R的价格为Pt。

2.1.2 交易主体分类

根据交易主体双系统决策系统原理[15],将交易主体分为:思维系统决策的交易主体(Ⅰ类)和直觉系统决策的交易主体(Ⅱ类)。而从行为金融学角度理解,又可将直觉系统决策的交易主体分为过度自信交易主体(Ⅱ1类)和跟风交易主体(Ⅱ2类)。各类交易主体行为特点如下。

Ⅰ类交易主体:设为i,设其在市场所有交易者中占比为1-μ。

此类交易者在进行交易前会对金融市场中相关信息进行收集并做出合乎理性的分析。其交易规则为:如果基本价值高于当前资产价格时,则进行买进,当两者相等时,则卖出;如果基本价值低于当前资产价格时,则不选择交易。

Ⅱ类交易主体:设为n,设其在市场所有交易者中占比为μ。

此类交易者借助金融市场各种噪声信息和伪信息,对风险资产进行分析判断,选择相应的交易策略并得出他们对资产的期望价格。

借鉴套利定价理论下的多因子APT模型,描述Ⅱ类交易主体对风险资产价格预期偏差。套利定价理论APT模型可以表示为:ri=αi+βi1F1+βi2F2+…+βinFn+εi,其中Fn表示对所有资产产品收益率都起作用的公共因素;βin表示金融产品i相对于n因素的敏感度;εi表示系统误差项,即只对个别金融资产收益起作用的非系统因素;ri表示任何一种金融产品i的实际收益率。此模型关键点在于,一是如何选择有效因子,二是如何对有效因子赋予权重,通过模型计算得到最后的投资策略[16]。多因子模型假设与本研究中Ⅱ类交易主体对风险资产价预期偏差假设的机理相似,因此在此利用多因子APT模型构建资产价格预期偏差模型。

Ⅱ类交易主体受市场噪声和伪信息影响,设ln|A|、ln|B|和ln|M|表示交易主体认知偏差、金融监管缺失和货币供给对资产价格泡沫都起作用的共同因素,其中α、β和γ分别表示这三个共同因素对资产价格泡沫影响的权重因子。模型如下

ρ=αln|A|+βln|B|+γln|M|

(1)设Ⅱ类交易主体中的过度自信交易者(Ⅱ1类)为n1,占Ⅱ类交易主体的比例为1-λ,λ∈(0,1)。

过度自信交易者具有专业投资分析能力和投资理念,但当投资市场处于不稳定情况下,易受到各种噪声的影响,导致资产实际基本价值与其对资产基本价值预测不一致。设过度自信交易主体对价格的预测偏差为

ρc=αln|Ac|+βln|Bc|+γln|Mc|

(2)设Ⅱ类交易主体中的跟风交易者(Ⅱ2类)为n2,占Ⅱ类交易主体的比例为λ。

跟风交易者由于对信息的获取比较困难,不能对资产进行基本价值分析,其决策更多受噪声的影响,因而跟风交易者对风险资产价格预期偏差要大于过度自信交易者,表示为

ρf=αln|Af|+βln|Bf|+γln|Mf|,(ρc<ρf)

根据期望效益最大化原理,在t+1期,Ⅱ类交易者、Ⅱ1交易者和Ⅱ2交易者分别与之对应的风险资产价格进行分析,并计算出各自的投资组合,到t+1期时,三类交易者均卖出所持有的无风险资产S,买进消费品,同时将风险资产以价格Pt+1卖出,再将全部财富消费掉。期望效用最大化是交易者的目标,所有的交易者根据自己所拥有的信息选择消费和投资,均表现出绝对的风险厌恶,设U=-e-(2σ)ω为风险厌恶期望效用函数,ω为交易者自身的财富,σ为绝对风险厌恶程度的系数。

2.1.3 扩展至多期交易

假设在第t期市场中,三类交易者在无风险资产S和风险资产R中,配置选择两者组合的比例,假设本期没有馈赠和消费,这种情况下使三类交易者在第t+1时期的期望效用最大化。利用萨缪尔森的世代交叠模型,首先考察两期中交易者的行为,然后扩展至多期。

2.2 资产价格泡沫模型的构建

(1)

(2)

然后通过期望效用函数对Ⅰ类和Ⅱ类交易者进行比较,Ⅰ类交易者的期望效用不受Ⅱ类交易者对价格预期判断误差当前值的影响。对期望效用函数(1)和(2)式最大化,计算求出交易者持有的最优资产数量,计算结果如(3)和(4)式

(3)

(4)

(5)

其中在t+1中,基础价值εt的方差和Ⅱ类交易者对价格预期的错误认知ρt的方差决定了期望价格

(6)

为了消除内生的下一期的风险资产R价格分布tPt+1,运用递归求解方法得到均衡价格

(7)

当Ⅱ1类交易者和Ⅱ2类交易者对信息做出反应时,Ⅱ类交易者即包括了Ⅱ1类和Ⅱ2类交易者对整体的价格预期偏差ρt并非服从原有的正态分布。此时全部的Ⅱ类交易者对风险资产R的定价偏差表示如下

ρ*=(1-λ)ρc+λρf

(8)

δ2(ρ)=E(ρ2)-[E(ρ)]2=λ(1-λ)(ρf-ρc)2

(9)

将(8)、(9)式代入(7)式得出风险资产R的最终定价

(10)

当市场中同时存在Ⅰ类交易者和Ⅱ类交易者时,这两类交易者通过市场交易调整资产价格,表现为均衡价格,但是在交易市场中,存在噪声信息和假信息,使交易者的交易受之影响,导致交易市场中形成的均衡资产价格严重超过其基本价值而形成泡沫。首先计算这两类交易者所持有风险资产的市场价格,然后再计算资产价格中的泡沫成分,风险资产市场价格如(11)式

(11)

(12)

运用递归求解,可得出Ⅰ类交易者的风险资产R的合理价格

(13)

将(10)、(13)式代入(11)式可以得出市场在均衡时的资产价格泡沫成分

(14)

由于每类交易者均受认知偏差、金融监管缺失和货币供给三方面的影响,所有过度自信交易者和跟风交易者对资产价格预期偏差可表示为:ρc=αln|Ac|+βln|Bc|+γln|Mc|和ρf=αln|Af|+βln|Bf|+γln|Mf|。将其代入(14)式,得出交易市场总体资产价格泡沫表达(15)式,其中第九项表示误差引起的资产价格泡沫。

(15)

2.3 资产价格泡沫的成份解释

2.3.1 Ⅱ1类交易者产生的资产价格泡沫

在(15)式中,第t期Ⅱ1类交易者因认知偏差、金融监管缺失和货币供给所引起的资产价格泡沫,分别由前三项表示。当在第t期金融市场内部因素Ⅱ1类交易者的认知偏差,金融市场外部基础因素即金融监管缺失和货币供给程度超过其平均水平更高时,资产价格泡沫有继续膨胀的趋势;反之,如果当第t期Ⅱ1类交易者内外部因素程度低于平均值时,资产价格泡沫程度降低。

2.3.2 Ⅱ2类交易者产生的资产价格泡沫

在(15)式中,第t期Ⅱ2类交易者因认知偏差、金融监管缺失和货币供给所引起的资产价格泡沫,分别由第四至第六项表示。当在第t期金融市场内部因素Ⅱ2类交易者的认知偏差,金融市场外部基础因素即金融监管缺失和货币供给的程度大幅超过其平均水平时,资产价格泡沫则会有继续膨胀趋势;反之,如果当第t期Ⅱ2类交易者内外部因素程度低于平均值时,资产价格泡沫程度降低。

2.3.3 Ⅱ类交易者因价格预期偏差产生的资产价格泡沫

在(15)式中,第七至第八项表示Ⅱ类交易者受金融市场内部因素即Ⅱ类交易者的认知偏差,受金融市场外部基础因素即金融监管缺失和货币供给的影响,导致对于资产价格预期偏差加大而引起的资产价格泡沫,当ρc>0、ρf>0时,市场上的Ⅱ1类和Ⅱ2类交易者的做多热情占优势,这将导致资产价格泡沫膨胀,反过来则相反。

3 资产价格泡沫演化过程仿真

3.1 资产价格泡沫受Ⅱ类交易者占总体比例的影响

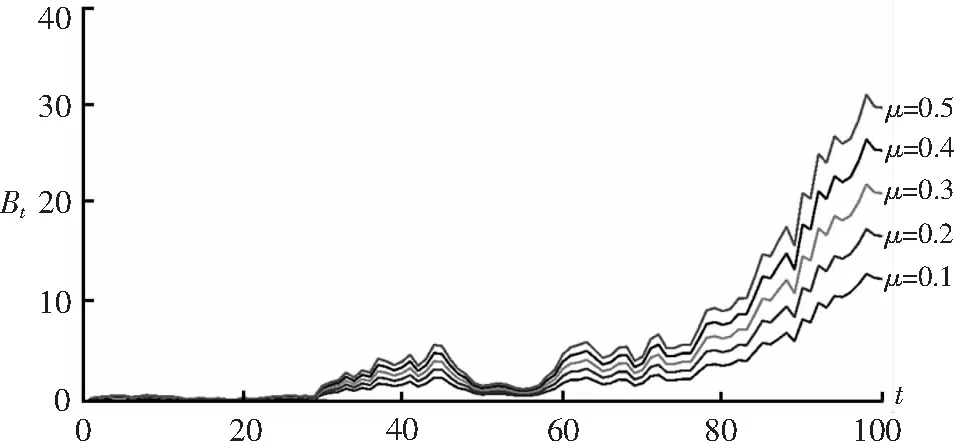

当B0=1时,表示一个单位资产价格泡沫,即当前资产价格偏离资产基本价值数量。假定参数为r=0.05;λ=0.1,α、β和γ分别取0.5、0.3和0.2,Ⅱ类交易者占总体比例μ=0.1,0.2,0.3,0.4,0.5五种情况下,仿真模拟100期的资产价格泡沫膨胀过程的走势,如图1所示。

图1 比例μ对资产价格泡沫膨胀的影响

3.2 资产价格泡沫受Ⅱ2交易者总体比例的影响

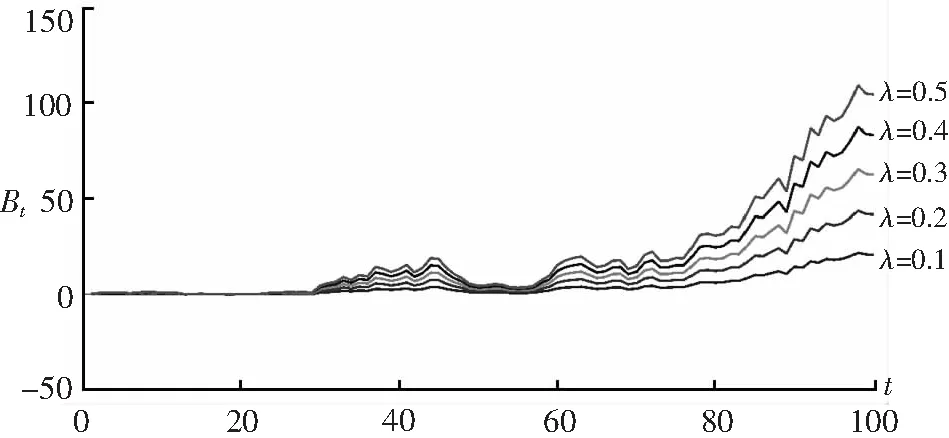

当B0=1时,表示一个单位资产价格泡沫,即当前资产价格偏离资产基本价值的数量。假定参数为r=0.05;μ=0.3,α、β和γ分别取0.5、0.3和0.2,Ⅱ2类交易者占Ⅱ类交易者比例λ=0.1,0.2,0.3,0.4,0.5五种情况下,仿真模拟100期的资产价格泡沫膨胀过程走势,如图2所示。

图2 比例λ对资产价格泡沫膨胀的影响

3.3 资产价格泡沫受交易主体认知偏差的影响

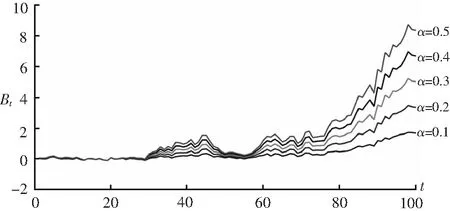

当B0=1时,表示一个单位资产价格泡沫,即当前资产价格偏离资产基本价值的数量。假定参数为r=0.05;μ=0.3,β和γ分别取0.3和0.2,在α=0.1,0.2,0.3,0.4,0.5五种情况下,仿真模拟100期的资产价格泡沫膨胀过程的走势,如图3所示。

图3 因子α对资产价格泡沫膨胀的影响

3.4 资产价格泡沫受金融监管缺失的影响

当B0=1时,表示一个单位资产价格泡沫,即当前资产价格偏离资产基本价值的数量。假定参数为r=0.05;μ=0.3,α和γ分别取0.5和0.2,在β=0.1,0.2,0.3,0.4,0.5五种情况下,仿真模拟100期的资产价格泡沫膨胀过程的走势,如图4所示。

图4 因子β对资产价格泡沫膨胀的影响

3.5 资产价格泡沫受货币供给的影响

当B0=1时,表示一个单位资产价格泡沫,即当前资产价格偏离资产基本价值的数量。假定参数为r=0.05;μ=0.3,α和β分别取0.5和0.3,在γ=0.1,0.2,0.3,0.4,0.5五种情况下,仿真模拟100期的资产价格泡沫膨胀过程的走势,如图5所示。

图5 因子γ对资产价格泡沫膨胀的影响

对模型中相应参数的数值进行设定,并进行模拟仿真可知,在资产价格泡沫膨胀阶段,受到金融市场内部基本因素即交易者认知偏差、金融市场外部基础因素即金融监管缺失和货币供给等因素的影响。通常情况下,由于宏观基础因素发生向好的变化,导致Ⅱ类交易者对资产价格有个过高的预期,故此Ⅱ类交易者占市场交易者比例也会随之变大,这样也会导致Ⅱ2类交易者占Ⅱ类交易者比例变大,最终会引发资产价格加剧波动,泡沫膨胀的速度会越来越快,如图1和图2所示;同样,交易者认知偏差影响因子、金融监管缺失影响因子和货币供给影响因子越大,资产价格也会加剧波动,泡沫膨胀的速度也会越快,如图3、图4和图5所示。

4 结论与建议

本文以DSSW模型为理论基础,将资产价格泡沫生成过程中的金融市场内部因素和外部基础因素纳入到模型中,建立资产价格泡沫生成演化过程及对其进行仿真,以此来揭示资产价格泡沫生成及膨胀过程的演化机制。通过仿真分析,五种因素对资产价格泡沫的正向影响程度越高,对资产价格泡沫的生成越强烈。因此,泡沫是交易主体制造的,因对交易主体的行为与心理是无法控制的,也就导致了资产价格泡沫是不可避免的一种经济现象,那么只有通过外部基础因素即适当降低资产流动性和提高资产价格弹性,降低基础因素与交易主体之间的互相正向作用,才能有效地防范与控制资产价格泡沫的生成。即便资产价格泡沫是不可避免的一种经济现象,但依据本文对资产价格泡沫生成演化膨胀过程的研究,从金融市场资产价格泡沫产生的内归因与外归因角度出发,根据中国当前的金融发展及监管现状,建议从如下方面来防范和控制资产价格泡沫。

从资产价格泡沫产生的内归因角度出发,需要完善投资者教育体系和建立多层次多样化的“交易制度”。(1)完善投资者教育体系。资产价格泡沫的制造者是“人的非理性行为”。一方面要采取多种渠道和方式积极开展投资者教育,增强投资者风险防范意识。(2)建立多层次多样化的“交易制度”。建议实施双向交易制度,积极推进量化交易制度,实行差异化交易制度,逐步实施日内“T+0”交易制度。

从资产价格泡沫产生的外归因角度出发,需要构建系统化的“资本约束”金融监管体系和价格波动预警系统。(1)构建具有系统化“资本约束”的金融监管体系。资产价格泡沫是由交易主体的行为所致,但是如果没有操作的资本,资产价格泡沫也如无水之鱼,不会发生。但是实体经济的发展,离不开金融资本的支持,我们不能因噎废食。故此构建具有系统化“资本约束”的金融监管体系势在必行。(2)构建“价格波动预警系统”。通过建立有效的资产价格波动预警指标体系并对价格波动进行实时监控,可对资产价格泡沫程度提早发出预警信号,金融监管部门可以及时调整宏观及金融监管政策,以此防范泡沫的生成与破灭。