环境不确定性、财务柔性与企业竞争力

2019-04-15曹宇彤

摘 要:本文分析财务柔性与企业竞争力的关系,然后研究环境不确定性对二者之间的调节效应。本文以2012-2016沪深A股606家上市企业为研究对象,研究三者关系并进行实证检验。结果发现:企业面临的环境不确定性程度越高,企业需储备财务柔性越大,且环境不确定性对财物柔性与企业竞争力的关系有显著负面影响。

关键词:环境不确定性;财务柔性;企业竞争力

对于不断发展的企业而言,企业竞争力是企业财务管理最为引人注目的作用成效之一,经济环境的变化使企业的经营环境也处于不断变化当中,企业储备适当的财务柔性有利于更好管理内控和保护机制,这在解决环境不确定性和适当规避风险方面起到关键作用。

基于理论分析,本文提出三个假设:假设H1:环境存在不确定性时,企业通过储存财务柔性来规避风险。公司所处的环境不确定性程度越高,需要储备的财务柔性水平越高。假设H2:超额现金持有和过低负债比率均会限制企业发展,财务柔性水平越高,企业竞争力水平越低。假设H3:环境不确定性越高,财务柔性储备越高,但过高财务柔性将会导致企业降低竞争力。环境不确定性对财务柔性与企业竞争力的关系有负向影响。

本文被解释变量为企业竞争力growth,通过因子分析方法计算所得;解释变量其一为财务柔性ff,通过现金柔性和负债融资柔性相加求得;其二为环境不确定性eu,通过OLS模型计算求得;控制变量分别为资产规模size、Z指数z、独立董事比例dir、应付账款周转率accrpayrat、总资产周转率totassrat、托宾Q tobinq。

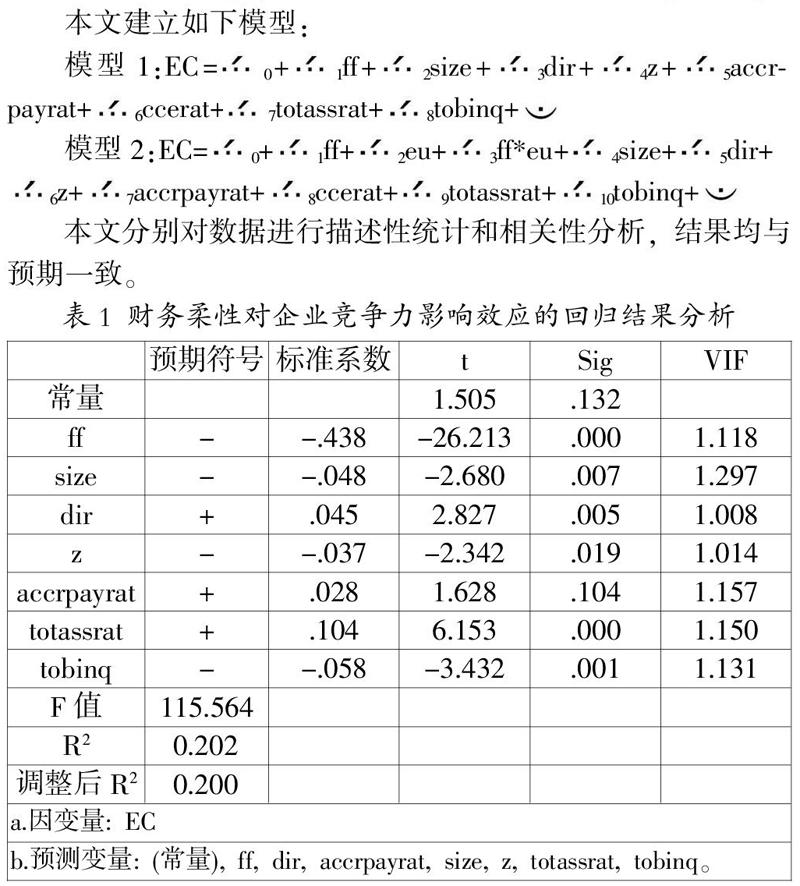

本文建立如下模型:

模型1:EC= 0+ 1ff+ 2size+ 3dir+ 4z+ 5accrpayrat+ 6ccerat+ 7totassrat+ 8tobinq+

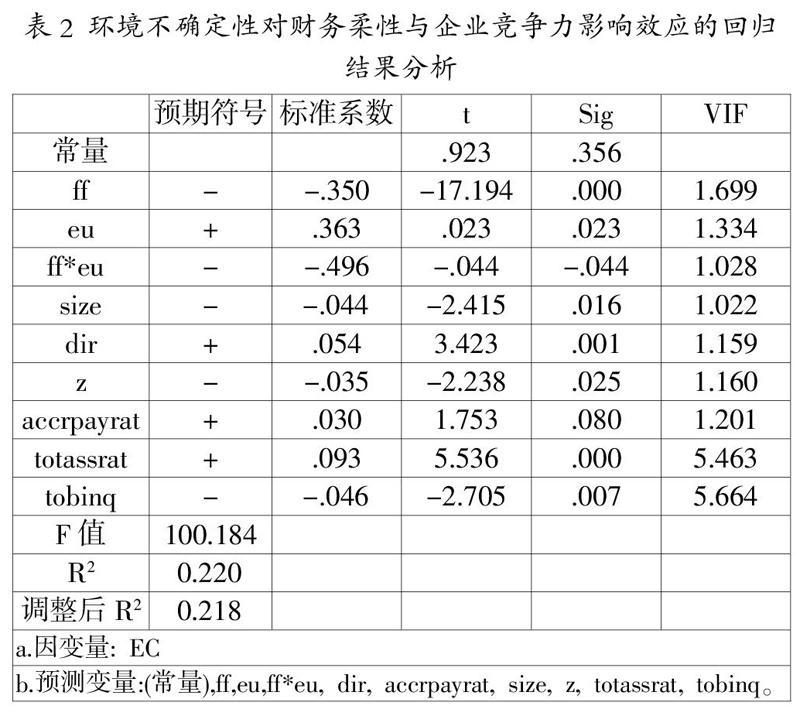

模型2:EC= 0+ 1ff+ 2eu+ 3ff*eu+ 4size+ 5dir+ 6z+ 7accrpayrat+ 8ccerat+ 9totassrat+ 10tobinq+

本文分別对数据进行描述性统计和相关性分析,结果均与预期一致。

本文对模型进行回归分析的结果如下:由表1可以看出,财务柔性变量系数均显著为负,说明财务柔性越大,企业竞争力越小。根据委托-代理理论,企业储备财务柔性会给企业带来过多代理成本,影响企业发展进而影响企业竞争力,即可证明财务柔性对企业竞争力有负向影响,假设H2得到验证。

由表2可以看出,eu系数显著为正,即eu与ff显著正相关。ff和eu交互项系数显著为负,表明环境不确定性的提高降低了财务柔性对企业竞争力的抑制作用,因在财务柔性负向调节企业竞争力的前提下,随着环境不确定性的提高,财务柔性储备程度也随之提高,但高水平的财务柔性可以降低财务风险,而对企业竞争力的抑制作用会减弱,即环境不确定性对财务柔性与企业竞争力存在负面影响。因此,假设H1和H3均得到验证。

参考文献:

[1] 王 满,田旻昊.上市公司财务柔性与股利分配政策研究[J].财经问题研究,2014(4):44-50.

[2] 王 满,许 诺,田旻昊.融资约束、财务柔性与企业投资不足[J].财经问题研究,2016(9):85-93.

[3] 王爱群,唐文萍.环境不确定性对财物柔性与企业成长性的影响研究[J].中国软科学,2017(3):186-192.

[4] 简兆权,王 晨,陈键宏.战略导向、动态能力与技术创新:环境不确定性的调节作用[J].研究与发展管理,2015,27(2):65-76.

[5] 刘名旭,向显湖.环境不确定性、企业特征与财务柔性[J].宏观经济研究,2014(4):127-134.

[6] 林黎明.论企业竞争力评价指标体系[J].中国市场,2010,(19):32-35.

作者简介:

曹宇彤(1993.7.10-),女,辽宁锦州人,汉族,专业:会计学,硕士研究生在读。