华谊兄弟并购银汉科技财务绩效分析

2019-04-12郭晓铭

郭晓铭

华谊兄弟作为我国文化传媒行业的领头羊,在文化产业具有举足轻重的地位。2013年华谊兄弟以6.72亿元收购取得了银汉科技50.88%的股权,溢价高达15倍,本文以此作为着眼点,探究文化产业并购中高溢价的原因,佐证高溢价并购对于企业绩效有何影响。

一、并购溢价相关理论

所谓并购溢价就是在整个收购交易过程中主并企业支付对价高于被并购公司所收购资产账面价值的部分。据国内外学者研究来看,文化产业并购中支付对价产生高溢价现象是极为普遍的现象且溢价高低程度不尽相同。关于企业并购溢价的主要理论有协同效应理论、多元化理论及价值低估理论等。

据现有研究成果来看,协同效应是导致兼并重组最主要的原因,外国学者维斯顿最早将这一理念引入管理学领域,并以此来解释并购的动因。并购重组就是为了实现并购后整体的利益大于并购前两公司收益之和,从而实现一加一大于二的效应。

多元化理论认为企业应当通过投资多元化将资金分散至不同性质的企业,通过不同行业对于经济周期敏感度的不同来实现分散风险的目的。对于一个发展已久的企业来说,每个企业都会有其自身的瓶颈期,通过多元化投资,可以实现不同行业的多元化发展,寻找新的经济增长点。通过并购可以实现快速进入新行业、节约时间、人力资源等成本,不失为一种企业发展的新手段。

二、并购溢价动因及绩效影响

从溢价并购对于预期经济收益的角度来看,并购所付出的对价应当与并购后产生的绩效呈现出正相关,并购企业对于并购后收益预期有一个较为乐观的预期时,公司乐于支付更高的合并对价,被并购后的业绩表现也应当与此相符。但是现实市场中,并购溢价通常有其特定的去加范围,当对价低于被并公司心理价位时,可能导致被并企业失去对于并购的兴趣;同样的当价位超过其最大限度时,很大程度上说明了并购在企业对于目标公司价值认定存在偏差、预测不准等问题,过高的溢价可能会导致并购后绩效收益无法弥补溢价部分,增加了公司的成本和风险,影响公司并购后的财务表现,导致并购失败甚至危及企业存亡。

管理层的盲目自大过分自信会导致主并企业对于未来预期收益认识不准确、对被并购企业定位不准确,支付高昂的并购对价;也不排除存在政府干预市场正常的定价机制,导致主并企业错误认识目标企业价值,从而影响并购绩效,对并购企业未来发展产生不利的影响。因此,分析并购溢价产生动因以及并购后对于绩效的影响,评价并购溢价是否合理,不仅关系着并购后的经济表现,还有可能揭示公司经营管理中存在的问题。

三、华谊兄弟并购案财务指标分析

本文主要以华谊兄弟并购银汉科技的案例为切入点,自并购年开始对于主并企业财务指标进行分析,从而佐证溢价并购对于绩效的影响。自2013年起华谊兄弟从经营状况、盈利能力、偿债能力等各个方面都发生了较大的变化。总体而言,华谊兄弟并购银汉科技的行为给其主要财务状况带来了极大的提升。

2013年华谊兄弟总资产、总负债、所有者权益、营业收入、净利润分别为721,235.05万元、327,134.62万元、394,100.43万元、201,396.38万元、59,791.81万元,至2015年中期其总资产上升至1,102,861.66万元、所有者权益增加为654,912.25万元、净利润为60,072.69万元。总体来看并购后总资产不断增加,营业收入以及净利润也实现了较大增长,公司并购活动发生之后,反映整体财务状况的总资产、净资产、营业收入及净利润的指标均呈现较好发展态势。下面将具体从偿债能力、盈利能力进行分析。

盈利能力是指企业能够持续获得利润的能力,对于企业未来发展具有着重要意义,也是多数股东投资的依据。其保持在一定较高水准时,才会为企业带来预期的增长效应,为投资者带来收益回报。本文选取盈利指标中的总资产收益、净资产收益、销售净利润和基本每股收益四个指标进行进一步分析。根据数据显示反应收益盈利能力的指标都有不同程度的提升,其中较为明显的是销售净利润以及基本每股收益有较为明显的变化,并购前后销售净利率由17.36%增长到43.30%,基本每股收益由0.20/股元增至0.73元/股,基本每股收益的大幅增长为股东带来了巨额财富,说明并购在短期内对盈利能力指标存在质的提升。在营业收入及营业利润方面也存在提升。2012年营业收入大致在13亿元左右,并购年达到20亿元,2014年为24亿元左右,虽然年增长率有所放缓,但其总体收入趋势呈现出逐年上升态势;同样的2012年营业利润不足5亿元,2013年营业利润为增长至7.22亿元左右,2014年营业利润超过11.79亿元,虽增幅放缓,但总趋势呈现出上升趋势。由此可见,通过并购银汉科技,企业实现了经营规模的扩大,收入相应的正向变动,而为企业带来了可观的利润回报。导致其增幅趋势有所放缓的原因主要是传统主营业务收入的降低所带来的效应,但由于银汉科技在其自身行业具有一定的竞争力,并购后游戏行业与娱乐业形成的影游互动效应为其带来了新的经济增长点,互联网娱乐业较低的营业成本为其带来了高达80%的营业毛利率。从进一步的分析来看在并购活动之前,主并公司的主营业务收入主要是电影业务、艺人经纪以及影院收入这三个方面,并购之后主营业务由此逐渐转移到以影视娱乐、品牌授权以及互联网娱乐为核心的业务板块。通过数据分析发现,在并购年之前华谊兄弟的主要收入来源于其影视剧发行制造、影院运营等影视业务,而2013年之后影视发行制造的业务发展逐渐缓慢,这部分所带来的收入呈现出下降趋势。此时并购后业务范围的扩展成为一个新的经济增长点,互联网娱乐版块飞速盛行。2014年、2015年中期,互联网娱乐为华谊兄弟创造利润分别为5.7亿、4.03亿元,占主营业务利润比例分别为42.8%、55.5%,远远超过了其传统业务,使公司在日渐式微的传统行业中一枝独秀,从一定程度上起到了稳定局面的作用,仅数据而言,此次并购为其带来的影响与其高溢价的行为呈现出正相关。

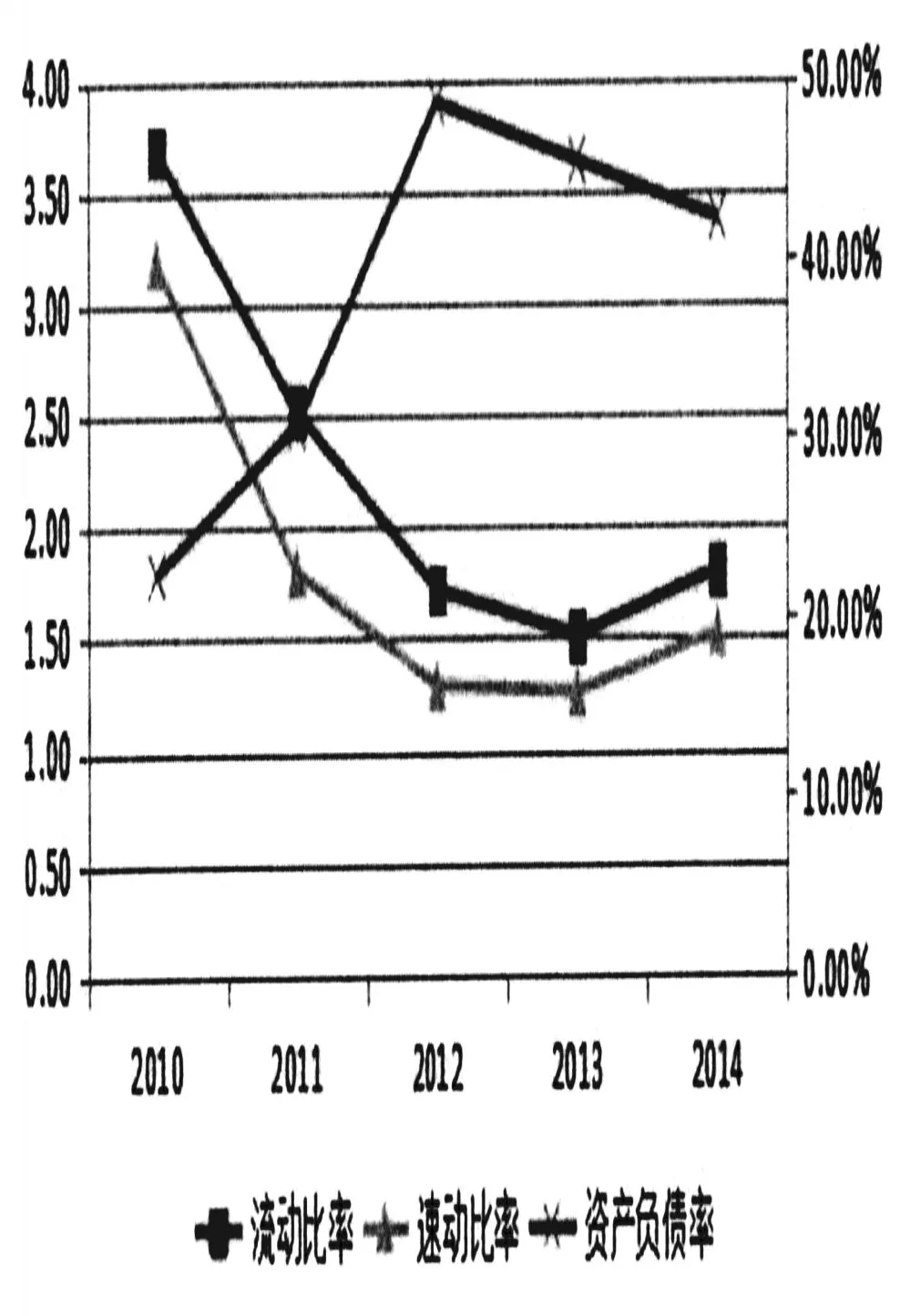

作为债权人较为关注的偿债能力是指企业偿付各种债务的能力及保障程度,偿债能力可以判断企业财务风险,是否存在资金链断裂的可能。将其维持在一定水准,对于企业的发展与稳定具有非凡的意义。本文选取流动比率和速动比率两大指标,对华谊兄弟的短期偿债能力加以衡量。

此次并购中,华谊兄弟共支付6.7亿元对价,其中现金比例高达66.7%,对于其现金比例过高的现象尤其值得关注,资金链不足,现金减少,会导致企业偿债能力的下降,将会加大企业财务风险。右上图可以看出2013年之前流动比率、速动比率呈现出下降态势,而在产负债率有22.3%增长至48.6%,增幅超过一倍之多。反观2013年之后流动、速动比率均呈现出上升态势,资产负债率也开始下降,其中主要是并购后娱乐产业的收入对于其高昂的并购对价产生的弥补作用。因此,此次并购现金比例在公司可接受范围内。此次并购扩大了经营规模,使其资产负债率产生下降态势,提升了公司的偿债能力,并且也通过和并购手段实现了短期财务目标改善作用。

四、启示

通过对于华谊兄弟并购案例的数据分析,我们可以发现尽管华谊兄弟在此次并购中支付了过高的对价产生较高的溢价率,但从其并购的动因以及财务指标来看,溢价并购并未对财务绩效造成不良影响,反而从盈利能力及偿债能力来看,使企业在日渐式微的行业中找到新的经济增长点,降低了一直居高不下的资产负债率。因此,可以说此次高溢价并购对于主并公司来说产生了较为积极的作用,此次并购是一例较为成功的案例。