云南省储蓄国债投资者潜力分析

2019-04-07陈艺柏建飞沈虹利熊海燕黄煜婷童绍纯

陈艺 柏建飞 沈虹利 熊海燕 黄煜婷 童绍纯

摘要:本文结合云南地处高原、经济欠发达、人口分布广等特点,采取问卷调查,运用SPSS统计软件,建立回归分析模型,分析储蓄国债与投资者年龄、收入、职业等因素的联系,从而得出影响储蓄国债投资者购买力的因素主要有:宣传服务不到位、结构设计不合理、硬件设施不配套、额度分配不充足。提出加强宣传、调整结构和提升服务等挖掘投资者潜力的建议,为设计储蓄国债种类、期限、销售额度等方面提供参考依据。

关键词:云南省 储蓄国债 投资者潜力 回归分析

一、引言

我国储蓄国债可细分为电子式和凭证式,它是国家为满足个人长期储蓄投资需求,较多偏重储蓄功能而设计的一种国债,深受稳健型投资者喜爱。

云南省辖内有16个州市129个县(市、区),其中有25个边境县、88个贫困县。2018年一季度全省居民人均可支配收入5159元,在全国31个省区市中排第27位。但就是在经济相对落后的情况下,国债的需求依旧非常旺盛。2013年至2017年儲蓄国债销量逐年增长,年平均涨幅在10.62%左右,2018年上半年工农中建交等国有银行国债承销额度首发日当天就全部售罄。旺盛的需求和极低的额度两者形成强烈的反差,使不少储蓄国债投资者想买也买不到。

二、文献综述

国际上英美发达国家十分重视国债的便民利民优势,在制定储蓄国债的期限、利率方面都有可供借鉴之处。国内多位学者对国际储蓄国债的特点进行过分析,如:邵茜在《我国储蓄国债发行渠道建设及国际经验借鉴》中,分析美国储蓄国债承销主体多、发行和销售模式多样、信息系统发达等优势,并提出我国储蓄国债的优化建议;郑惠龄在《浅析国外储蓄国债管理经验对我国的启示》中,结合美国、英国和加拿大的储蓄国债管理经验,提出我国储蓄国债的拓宽发行渠道、创新销售系统、加强国债监管等改进建议。

同时,也有学者立足我国特点,分析我国储蓄国债的发展历程、结构、种类及优缺点,如:刘岚、谭敏撰写的《储蓄国债投资者结构分析》,许波、张金坛撰写的《储蓄国债投资者结构分析及其完善对策》等文章,都论述了我国储蓄国债结构单一、流动性差、投资者集中的普遍性特点。但这些文章主要是把我国储蓄国债已经存在的发展历程、结构特点加以总结和论述,进而针对储蓄国债结构的不足提出建议。本文将结合云南省经济欠发达等特点,采用问卷调查、回归分析,通过数据论证的方式,为让储蓄国债更好地服务民生,提升云南省储蓄国债承销机构的服务水平,扩宽社会群体理财渠道,提出建议及意见。

三、云南省储蓄国债投资者调查情况分析

为使储蓄国债投资者潜力分析更加全面、更有说服力,本文采取调查问卷的形式,在全省范围内发放问卷6788份,有效回收的问卷共有6500份,有效回收率为95.76%。问卷从性别、年龄、学历、居住地、职业、个人年收入6个方面对储蓄国债投资者进行了调查。

(一)投资者性别与国债购买无明显相关性

在本次问卷调查中,共有6500位被调查者,其中有2954位男性,3546位女性,基本上男性与女性人数之比为1:1.2,这说明我省储蓄国债投资者性别与国债购买无明显相关性。

(二)国债投资老龄化特点显著,中年群体投资潜力有待开发

调查显示,61岁以上的老年投资者人数占比为44.45%,且储蓄国债投资者年龄和购买人数呈正相关,年龄越大,投资人数越多。根据中国银行云南省分行数据显示,2013年至2018年6月,40岁-60岁中年投资者购买储蓄国债金额占中行总销量的52.66%,中年群体购买力强劲。从国债销售长远来看,中年群体将会成为国债购买稳定性好、增长后劲强的有力支撑。

(三)投资者学历偏低,高学历投资者值得挖掘

调查显示,专科及以下学历的投资者占比高达74.46%,而本科以上仅占25.54%,详见表1。但随着高等教育的普及,今后社会群体的学历也将不断提升,高学历投资者值得挖掘。

(四)投资者城乡分布差别较大,农村市场份额少

调查统计发现:城市投资者与农村投资者人数之比为5.32:1,城乡居民投资者比例悬殊非常突出。如:2017年云南省文山州7县仅有2县有销售记录,金额为186万元,其余销售均在市区。

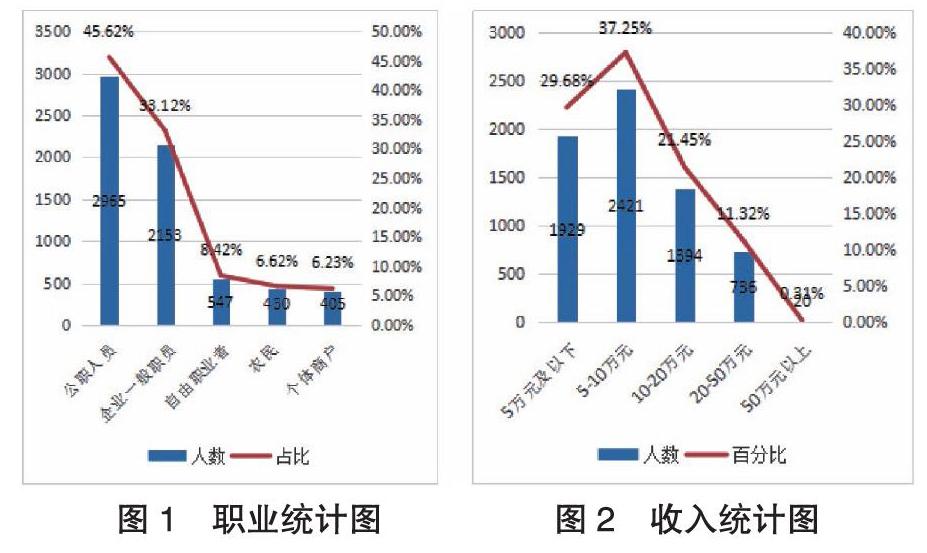

(五)工薪阶层占比较高,成为国债投资主力军

在调查的储蓄国债投资者中,以公职人员和企业一般职员为代表的工薪阶层是投资主体,具体数据见图1。国债发行应深入挖掘工薪阶层的潜力,拓宽储蓄国债投资者群体。

(六)高收入人群购买国债较少,中等收入群体是投资主体

从购买储蓄国债人员的年收入统计中看出,5万元至20万元的中等收入人群占比为58.69%,是储蓄国债投资主体,详见图2。中等收入群体投资更为谨慎,国债“稳收益”符合其心理预期,因此中等收入人群成为主要的投资主体。

四、储蓄国债购买力模型分析

本文通过SPSS统计学软件进行相关分析和回归分析,对储蓄国债投资者的潜力进行实证研究。

(一)相关性分析

将因变量“国债购买金额”与5个自变量分别做相关性分析,最后进行统计,结果详见表2。

结果可以看出“年龄”“职业”“个人年收入”这三个自变量的P值都小于0.05,说明这三个变量都是显著的,它们对“国债购买金额”都有很强的相关性,因此本文选取“年龄、职业 、个人年收入”作为自变量,投资者购买国债的金额作为因变量,建立回归分析模型。

(二)回归分析

本文通过SPSS统计软件对数据进行回归分析,得到了拟合优度的结果R2 = 0.801,拟合程度很好。得到回归方程为:

国债购买量=-17.08+0.275×年龄+6.71×职业+1.218×个人年收入

回归模型的方差分析结果给出了模型的检验结果。F值为16.125,P值为0.000,远远小于0.05,此回归方程高度显著。其次所有变量的P值都小于0.05,说明变量存在很强的显著性。

利用国债购买量回归方程,可以估算具体个体对储蓄国债的需求量。例如:投资者为55岁的公职人员,个人年收入10万元,预计国债购买量为16.94万元;投资者为60岁的非公职人员,个人年收入为6万元,预计国债购买量为6.73万元。

五、影响储蓄国债投资者购买力的因素

(一)宣传不到位,投资者“不知卖”国债

宣传范围狭窄是影响国债销售的主要原因。目前,国债日常宣传主要采取“人行主导,承销机构配合”的被动方式,集中宣传又多在省、市两级,县、乡较少。导致县乡国债群众基础薄弱、认知度低,绝大多数的群众“不知卖”国债。

(二)设计不合理,投资者“不愿买”国债

在影响储蓄国债投资者意愿的众多因素中,国债产品自身设计缺陷和品种搭配的不合理,是影响国债销售的客观原因,详见表3。

1.储蓄国债期限相对单一。我国发行的中长期和短期国债品种偏少,与商业银行推出的期限长短不一的理财产品相比,国债期限单一,无法满足高学历投资者多元化及长期稳定投资的需求。

2.储蓄国债流动性相对较差。储蓄国债目前只能通过固定的承销机构买卖,不得更名,不能转让流通。面对儿女教育、父母就医等临时性支出变动时,国债变现成本较高。

3.储蓄国债利率优势不明显。据调查,利率市场化背景下,储蓄存款利率与同期储蓄国债利差收窄,部分银行存款利率甚至高于同期储蓄国债,加之银行理财产品年化收益率与国债利率相差无几,储蓄国债逐渐丧失利率优势。

(三)服务不到位,投资者“不去买”国债

内部管理不严、外部监管不力,是影响国债销售的重要原因。内部缺少利益驱动、外部缺少监管机制,导致承销机构对国债业务疏于管理,销售人员在国债承销过程中有意模糊国债的优点,引导群众放弃国债,阻碍新客户群体的发掘。

(四)网点、人员配置不足,投资者“买不到”国债

承销机构设施落后、配套不足是影响欠发达地区国债销售的共性问题。云南省很多乡镇达不到大型银行成立分支机构的条件,导致农村国债投资者购买渠道不畅,如:曲靖市15家承销机构中,仅有农行、建行和邮储三家在乡镇设有承销网点。即使在县、市区设立的承销网点,由于人员、柜台量的限制,储蓄国債销售窗口少,严重影响国债销售效率。

(五)承销额度不足,投资者“不能买”国债

云南储蓄国债承销额度少,是影响国债销售的关键问题。各承销机构内部分配额度,倾向于经济发达省份,云南省多期储蓄国债额度无法满足投资者需求,国债销售受限。

六、提高云南省储蓄国债投资者潜力的建议

(一)加强储蓄国债宣传效果

国债宣传要在提高承销机构摆放宣传栏、发放宣传折页等传统宣传效果的同时,定期利用报刊、电台、海报等受众面极广的方式进行宣传,结合微博、微信、短视频等现代通讯手段,增强国债知识电子化和可视化,让群众喜闻乐见,提高社会对国债购买方式、购买渠道等基本知识的认知。

(二)调整储蓄国债结构

1.创新国债发售品种,改善储蓄国债期限结构。一是抓住年龄、收入的分布特点,发行一年内短期国债、浮动利率国债、变现灵活的国债等新品种;二是推出有特定用途的国债品种,如:对于中老年稳健投资者,可推出与医疗和养老结合的储蓄国债;对青年投资者可推出购房国债、旅行国债、子女教育型储蓄国债等。

2.优化储蓄国债管理机制,提高国债流动性。一是丰富储蓄国债的付息方式,满足投资者的需求;二是取消储蓄国债提前兑付手续费,减少投资者提前兑付的资金损失;三是构建储蓄国债二级流通市场,进一步提高储蓄国债的流动性。

3.拓宽国债销售渠道。一是充分挖掘电子、网络的优势拓展储蓄国债承销机构的销售渠道,探索开发如网银销售、电话销售、工资抵扣等方式;二是建立高效、便捷的储蓄国债发售信息网,便于投资者随时了解、掌握储蓄国债产品及发售等相关信息。

4.优化储蓄国债额度分配方案。我国现行储蓄国债销售采用“最大发行额度”的方式控制发行规模,严重制约国债市场发展。相关部门应考虑市场需求,增加或者放开储蓄国债最大发行额度,改变额度分配方式,同时研究制定“提前认购、常年销售”等新型销售方式,遵循市场规律以满足投资者对储蓄国债的投资需求。

(三)提升承销机构服务水平

1.提高人民银行和财政部门监督力度。完善现场和非现场检查制度,从制度上做到“有法可依、有章可循”。培养储蓄国债检查人员的风险识别能力,提升现场检查水平,建立信息报送考核机制,增加非现场检查力度,通过检查督促承销机构改善服务水平。

2.建立储蓄国债奖励机制。国债销售可以采取“固定额度+激励额度”的方法,承销机构超过固定额度销售时给予一定奖励,以此来提高商业银行的国债销售积极性。同时建议承销机构在员工绩效、职位晋升等考核中,增加储蓄国债考核比重,提高储蓄国债销售奖励。

3.调整国债承销机构管理方案,对县乡国债销售有所倾斜。在严管理、保服务的要求下,国家可以考虑在承销机构审批中,优先审批县乡网点覆盖面广的机构,并制定承销机构在县乡销售储蓄国债的优惠政策,让国债承销业务在政策优惠下惠及广大农村,为农民购买国债提供便利和服务。

参考文献:

[1]许波,张金坛.储蓄国债投资者结构分析及其完善对策[J].征信.2014,第10期:90-92.

[2]郑惠玲.浅析国外储蓄国债管理经验对我国的启示[J].吉林金融研究.2016,第5期:33-37.

[3]刘岚,谭敏.储蓄国债投资者结构分析[J].金融时报.2016,第007版.

[4]刘璐如.试论储蓄国债投资者结构分析及其完善对策[J].时代金融.2015,第2期:281-283.

[5]邵茜.我国储蓄国债发行渠道建设及国际经验借鉴[J].金融会计.2016,第7期:55-59.

[6]覃海燕,李小兰,覃斐亮.利率市场化对储蓄国债发行管理的影响及对策——以广西为例[J].区域金融研究.2013,第10期:4-7.

[7]赵华杰,李平,孟小娟.储蓄国债发行管理中存在的不足及对策建议[J].消费导刊.2009,第08期:94-94.

[8]杨国清.对我国储蓄国债发行现状及其改进的思考[J].金融会计.2016,第11期:73-77.

[9]赵雅清.对改进储蓄类国债发行及管理的思考[J].品牌.2012,第2期:72-72.

[10]章玉佩.对储蓄国债发行制度改革后管理问题的研究[J].金融经济.2012,第20期:55-57.

[11]黎杞瑞,张圣典,倪添杰,徐玫.储蓄国债发行渠道的国际比较与借鉴[J].金融与经济.2017,第4期:58-60.