聚焦H股“全流通”中的交易路径

2019-04-06汪灵罡编辑王亚亚

文/汪灵罡 编辑/王亚亚

从外汇合规角度看,由于原先不可以流通的H股公司股份在“全流通”机制之下被转化成为可以在香港证券市场自由交易,因而中国境内的持股人实际持有的便不再是“A股股票”而是“港股股票”。

2019年11月15日,中国证监会在前期试点成功的基础上,发布了《H股公司境内未上市股份申请“全流通”业务指引》(证监会公告〔2019〕22号),允许符合条件的H股公司和拟申请H股首发上市的公司申请“全流通”。此举标志着中国证监会全面开启了H股的“全流通”改革。

所谓H股“全流通”,是指H股公司的境内未上市股份到香港联合交易所(HKEX)上市流通交易,不包括股份已经实现自由交易的A+H股公司。H股“全流通”是继2005年A股股权分置改革完成后,中国证券市场资本流通改革中的又一件大事。H股“全流通”涉及大陆和香港两地之间证券资产和交易资金的跨境流动,须遵守相关监管规定。本文旨在从外汇业务合规角度,分析H股“全流通”跨境交易环节中的相关注意事项。

如何界定“H 股公司”

长期以来,在香港联合交易所(HKEX)上市,是中国企业境外融资的主要途径。在香港联合交易所(HKEX)上市的中国内地背景的企业,无论其数量还是市值,都远超美国纽约证券交易所(NYSE)、纳斯达克交易所(NASDAQ)和新加坡证券交易所(SGX)。

H股“全流通”涉及内地和香港两地之间证券资产和交易资金的跨境流动,须遵守相关监管规定。

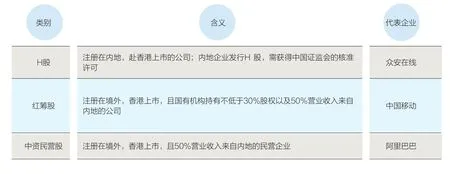

目前,中国内地背景企业在港股市场上市的主要有三种:红筹股、中资民营股和大陆公司股。根据外汇局《关于境外上市外汇管理有关问题的通知》(汇发〔2014〕54号)的规定,中国外汇监管法规中的“境外上市”是指“在境内注册的股份有限公司经中国证监会许可,在境外发行股票(含优先股及股票派生形式证券)、可转换为股票的公司债券等境外股份,并在境外证券交易所公开上市流通的行为”。 也就是说,对于在香港联合交易所上市的中国企业而言,唯有在香港联合交易所(HKEX)上市且注册地也在内地的股份有限公司,才是“H股公司”。而红筹股和中资民营股,由于其实际股票发行人都是境外企业(即特殊目的公司,“SPV”),并不是中国外汇法规中定义的“境外上市公司”,即非“H股公司”(见附表)。

由此可见,就香港资本市场而言,外汇监管语境下的“境外上市企业”与中国证监会批准可“全流通”的“H股公司”内涵一致。根据香港联合交易所(HKEX)的统计,截至2019年10月31日,H股主板公司共256家,总市值超6万亿港币;创业板(GEM)公司共22家,市值近35亿港币。

由于历史及其他各方面的原因,此前H股上市过程中只允许增发给境外投资者的股份在公司上市后,可在香港联合交易所进行交易。除非经过特别批准,上市之前股东持有的股份,无论内资股东或外资股东,一般均不允许在公司上市之后在香港联合交易所进行交易。这就是所谓的H股“全流通”问题。H股“全流通”问题一直是困扰中国企业采用直接发行方式赴港上市的核心问题。中国证监会曾于2017年首次提出H股“全流通”改革试点意见。在试点期间,联想控股(03396.HK)、中航科工(02357.HK)和威高股份(01066.HK)三家公司顺利试点实施了H股“全流通”。

H股“全流通”境外持股登记和专用账户

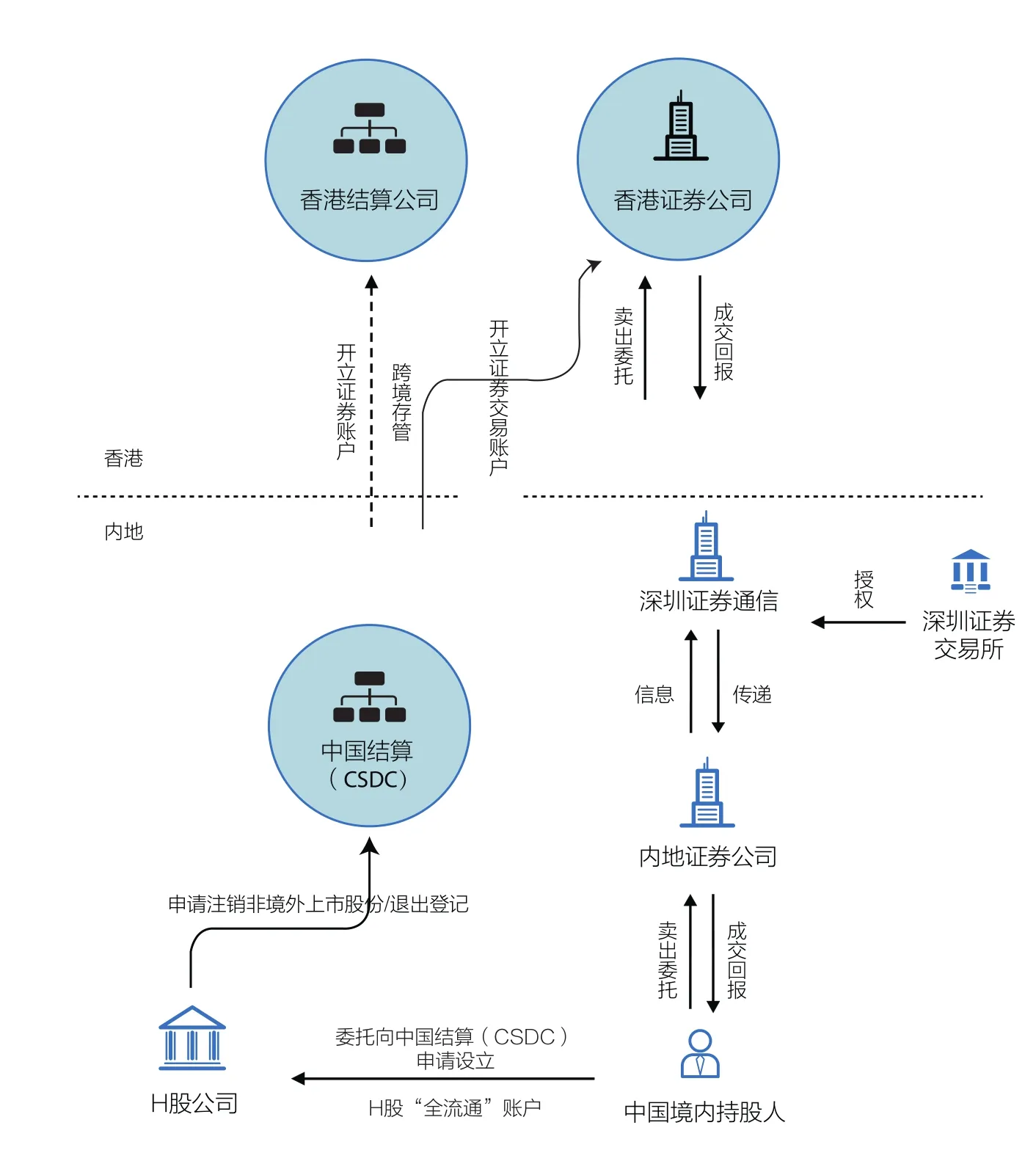

根据中国证监会(CSRC)、深圳证券交易所(SZSE)及中国证券登记结算有限责任公司(中国结算,CSDC)设计的H股“全流通”方案,H股“全流通”主要经历以下三个交易环节(见附图)。

在中国香港上市的内地企业类别

H股“全流通”交易程序图

一是H股公司“全流通”业务申请在获得中国证监会行政许可批准之后,经过证券跨境转托管,H股公司的“非境外上市股份”便被中国结算名义持有,随即被存管于香港中央结算有限公司。

二是中国境内的“H股”持股人可以通过境内经纪证券公司申报卖出交易指令,其持有的股份通过中国结算在香港代理券商开立的证券交易账户卖出。需要注意的是,中国境内“H股”持股人只能卖出H股公司股份而不能买入,交易币种只能是港币。

三是在卖出交易达成后,香港代理券商与中国结算、中国结算与境内经纪证券公司、境内经纪证券公司与持股人之间先后进行三次独立证券和资金结算。

从外汇合规角度来看,由于原先不可以流通的H股公司股份,在“全流通”机制之下被转化成为可以在香港证券市场自由交易,因而中国境内的持股人实际上持有的便不再是“A股股票”而是“港股股票”。此外,由于当前资本项目外汇法规尚不允许中国居民将境外出售的“非IPO所得证券资产”所得存放境外,股份出售所得必须汇回境内账户;因此,H股公司“非境外上市股份”的中国境内持有人必须在卖出H股相关股份之前,在其所在地外汇局办理“境外持股登记”,并开立专门资本项目账户,为后期股份出售所得汇回境内做准备。

境内股东“境外持股登记”

境内股东“境外持股登记”的目的,是从外汇合规角度确认境内股东是境外证券交易所上市股票的合法持有人,也就是股票售出后的合法收款人。

H股公司的境内持股人,应持《国家外汇管理局关于境外上市外汇管理有关问题的通知》(汇发〔2014〕54号)第4条规定的材料,在其所在地外汇局填写“境外持股登记表”,办理“境外持股登记”。外汇局在审核材料无误后,在资本项目信息系统(ASONE)中为中国境内持股人办理“境外持股”登记,并通过系统打印资本项目外汇业务登记凭证,加盖业务印章后交付给境内持股人。此“境外持股业务登记凭证”和“境外持股登记表”是重要的凭证,在此后一系列H股“全流通”相关的外汇业务办理中会反复使用,应妥善保存。

境内股东H股“全流通”专用账户

境内持股人的A股证券账户无法实现跨证券市场出售“H 股公司境内未上市股份”,因而境内持股人须通过H股公司向中国结算申请设立H股“全流通”专用账户。

H股“全流通”专用账户使用深市B股账户号码段。该账户仅能用于H股“全流通”减持,不能用于其他用途。境内持股人在其证券托管的中国境内证券公司办理交易委托手续后,便可使用H股“全流通”专用账户卖出其持有的H股“全流通”证券。

当H股“全流通”专用账户持有余额为零时,境内持股人可自行前往中国境内证券公司注销该账户,中国结算也有权主动注销持有余额为零的H股“全流通”专用账户。境内持股人的H股“全流通”专用账户,是中国结算在香港结算开立的名义持有证券账户的二级账户,用于初始记录和维护境内持股人通过H股“全流通”试点持有的证券明细数据。中国结算维护的境外上市股份境内持有明细记录,是境内持股人享有该证券权益的合法证明。

境内股东“境外持股专用账户”

境内持股人向境内经纪证券公司发送卖出指令,通过中国结算委托的境外代理券商在将H股公司股份出售后,并不能直接收取资金,而是必须等到各交易相关方的清算完成,一般是在卖出交易的T+2日。

境内持股人原有的A股资金账户是人民币结算账户,而H股“全流通”股份出售是以港币计价结算。为顺利收取“H 股公司境内未上市股份”出售所得的收益,境内持股人还应持外汇局“境外持股业务登记凭证”和“境外持股登记表”,在银行开立“境内股东境外持股专用账户”。此账户即是境内持股人H股“全流通”专用证券账户所对应的外汇账户,专门用来收取股份出售之后所得的港币资金。境内证券公司应督促境内持股人完成外汇登记,并收集其外汇局批复的“境外持股业务登记凭证”和“境外持股登记表”,据此开展外汇额度监控相关工作。

境内持股人在通过“境外持股专用账户”收取到港币资金后,可以将资金划转至境内个人外汇账户,也可以结汇成人民币划入个人人民币结算账户,用于其合法目的支付使用。

H股“全流通”的国际收支申报

在H股“全流通”下,境内持股人只能单方面卖出而不能买入,因此“境内股东境外持股专用账户”只有单方向的港币资金跨境流入而没有跨境支出。

根据《国际收支统计申报办法》(国务院令第642号)、《通过银行进行国际收支统计申报业务实施细则》(汇发〔2015〕27号)及《涉外收支交易分类与代码(2014版)》(汇发〔2014〕21号)的规定,境内持股人通过“境外持股专用账户”收取的港币资金,通过银行间接申报为“721020-卖出境内机构在境外发行的股票或股权/投资境内机构在境外发行的股票或股权”为宜。

目前,H股公司境内未上市股份存量并不大,仅相当于香港联交所上市股份总市值的不足7%。根据前期试点的情况,试点公司和相关股东在申请实施H股“全流通”时,更关注境内未上市股份获得市场化的估值,以及扩大公司在香港上市股份的流通规模,以吸引更多国际投资者投资H股公司,助力公司的长远发展和股东利益。随着H股“全流通”问题的解决,H股上市的吸引力将进一步增强。特别是对于那些股权结构比较复杂、红筹重组成本较高的企业而言,赴港上市更具吸引力。此外,H股“全流通”问题的解决,也将对H股公司的一系列后续安排产生影响。例如,此前,因受限于H股“全流通”问题,H股公司长期以来无法直接有效实施员工持股计划,而必须采用一系列的特别安排;而随着该问题的解决,相信将有更多的方案设计可以被采用和实施。而交易相关各方在充分了解和掌握交易程序中的外汇合规事宜后,也必将有利于H股“全流通”的顺利开展。