股灾期间股指期货捆绑政策效果比较分析

——基于2015年股灾期间HS300高频数据实证

2019-04-03杨雅如

杨 林,杨雅如

(1. 湖南农业大学 经济学院,湖南 长沙 410128; 2.中南财经政法大学 金融学院,湖北 武汉 430073)

一、引言

2015年中国资本市场剧烈震荡,股指期货发展经历波折。中国股指在2014年7月到2015年6月间急速上涨,短短一年内大盘指数提升近128.9%。“疯牛”后紧接而来的却是两次崩盘式暴跌,到2016年9月三个月内就从最高点5480.43点暴跌到2850.37点,戏剧性地演绎了从千股涨停到千股跌停。股市波动逐步平息,但这场股市危机作为中国资本发展史上的一个里程碑式的大事件,仍然值得人们进一步的分析、反思和总结(吴晓求,2016)。

而作为新兴衍生品市场的股指期货也一反上市四年以来的平稳行情,三大股指均涌现巨大卖盘,负基差快速拉大,甚至几度触及跌停。投资者纷纷质疑股指期货市场存在恶意做空,导致大盘下跌。为平稳市场,中金所自2015年8月26日起连续颁布了一系列捆绑措施,股指期货市场急剧萎缩,直至2017年2月才初步放松管制。

危机行情下,中金所首次推出股指期货捆绑政策,其根本目的是为了平稳市场,减缓股指期货对股指现货市场风险溢出,但同时也使得股指期货市场几近关停。史上“最严”股指期货捆绑政策推出是否有其必要性?其对期现货市场关系影响如何?是否有效防范了股指期货市场对现货市场风险溢出?本文基于股指期货价格发现及市场稳定两大基本功能,对期现货市场间的动态变化进行分析,进一步论证股指期货捆绑政策的必要性与有效性,为完善我国股指期货市场基础性制度建设、制定跨市场的风险监管和应急处理机制提供理论依据。

表1沪深300股指期货捆绑性政策变动表

二、文献综述

全球历次股灾中,各国也曾多次对股指期货市场采取相应救市措施。总体来看,管制方法大致归结为三个方面:一是提高保证金、价格限制、持仓限额、限制交易时间等。以1990年日本股灾最为典型,连续四次提升保证金水平,增收股指期货交易税,上调交易手续费,同时还缩小股指期货报价区间,公开会员交易情况等。美国1987年股灾中也大幅度提高了保证金比重,制定股票指数期货合约的涨跌停板限制,限制交易量等。二是缩短期货交割期、停市、套利限制、限制高频交易等。如1998年香港股灾停市4天,并将股票和期货交割期限由14天缩短至2天;1987年美国股灾时期,限定DJIA日内涨幅超过50点,则需人工执行指数套利操作。三是实施市场交易熔断机制。1988年美国首次推出了巡回短路系统,即熔断政策,以限制价格的过度波动。韩国、香港1998年金融危机后,也同样实施了熔断机制。但随着全球股指期货市场逐步发展成熟,股指期货市场的积极功能得到认可。21世纪后,国际市场基本不再对股指期货市场采用限制政策。2008年次贷危机及2011年欧债危机中,各国也主要是限制个股卖空,并未影响股指期货市场的正常运作。

由于研究样本限制,国际上对于股指期货捆绑政策效果研究较少。Sean和Dan (1990)指出1987年的暴跌中,美国对期货市场采取的熔断制度和提高保证金手段,限制了市场的流动性,也让投资者在股票市场的波动中更易受到伤害。Bacha O、 Vila A F(1994)对日经225指数及其在SIMEX、OSE和CME上交易的期货合约价格波动进行研究,认为加强股指期货交易的限制,不会对现货和股指期货市场价格波动产生稳定效应。Tomio Arai(1994)指出股指期货捆绑政策的临时出台扭曲了市场规律,破坏市场连续性,严重影响期货市场效率,且使市场丧失公正性,投资者大量流失,导致市场深度不足,少量资金就可引发股指期货市场剧烈波动,反而恶化股票市场交易环境。Brodsky(1994)指出日本对股指期货“严打”政策致使股指期货市场迅速萎缩,境内投资者缺乏风险管理工具,交易量大量流失,新加坡市场趁机崛起。且其并未有效改变日本股市持续低迷走势,反而导致大量日本优质企业为寻求较高的发行价,选择境外交易所上市,日本金融市场“空心化”,境内金融市场竞争力下降(Ozaki Zhenwa,1998)。Kleidon and Whaley(1992)指出拆分现货、期货和期权市场将导致市场命令过程滞后,因而期货交易限制将不利于危机中综合市场情况。Iihara Y(1996)将日本股灾前后划分为牛市、熊市、政策限制市三个阶段,对NSA股指期货和现货市场关系比较研究发现,股指期货价格始终引导现货价格,但相较而言,政策限制阶段引导关系较弱。袁怀宇(2010)对2008年金融危机期间台湾股市卖空限制政策对市场质量影响研究发现,加大卖空限制后,市场波动性增大,市场流动性减小,股市仍持续保持下跌趋势。

由于我国2015年首次在股灾中采取股指期货捆绑政策,且松绑时间不长,因而相关研究较少。Qian Han(2016)采用双差分法,发现中国2015年股灾期间对CSI300和CSI500采取的捆绑政策将导致Alpha-trader由于突然的风险暴露停止现货交易,恶化了现货市场质量。王军、刘卓然(2016)采用向量误差修正模型(VEC)研究发现股指期货捆绑政策短期内弱化了股指期货市场对现货市场的单向引导,但长期内弱化了期货市场对现货市场的价格发现功能。丁逸俊、冯芸(2017)基于投资者策略构建了仿真跨市场金融平台,研究发现股指期货交易捆绑措施短期内有效,但长期将限制股指期货基本功能。

总体而言,国内外有关股指期货捆绑政策研究较少,且研究普遍认为市场危机状况下采取股指期货临时捆绑政策将影响期现货市场质量,但对于其防止市场操纵,减缓风险溢出的效果仍存在较大争议。且我国股指期货市场发展时间较短,仍属于新兴市场,并不能完全套用成熟股指期货市场经验。关于2015年中国股灾期间股指期货捆绑政策的国内外研究,也主要从捆绑政策对现货市场质量和期货市场功能的影响方面展开,未对其有效性方面进行论证。因而,本文考虑从价格发现和风险溢出两个主要方面动态分析股指期货捆绑政策推行前后期现货市场价格关系的变化情况,进一步分析股指期货捆绑政策的必要性与有效性,为完善我国金融衍生品市场基础制度提供理论支持和参考意见。

三、研究方法与模型

本文选取2015年股灾前后期现货市场高频数据,通过结构突变点检验划分上升期、下降期及捆绑期,并基于股指期货市场价格发现和市场稳定两大基础功能,分别从价格引导、价格发现、风险溢出三个角度对三阶段期现货市场间价格关系进行比较,以期对股指期货捆绑政策必要性与有效性进行全面分析。

(一)期现货市场趋势划分

以往相关研究大多根据期现货市场价格波动情况来划分市场趋势,存在较大主观性。且期现货市场趋势及交易规则的修改可能会导致期现货市场关联性出现结构性变点,从而使得时间序列建立的计量模型参数发生突变。因此本文考虑采用模型稳定性检验法寻找样本区间结构性变点,划分期现货市场趋势。

Chow检验法(G C Chow,1960)是最常用的变结构检验。但杨海文(2013)指出Chow检验法需要事先假定一个已知的事件变化点作为样本分割点。而Quandt-Andrews分割点检验(Andrews,1993;Andrews and Ploberger,1994)是基于Chow检验对结构断点未知情况下的一种检验方法,能更有效地检测出观测区可能存在的一个或多个未知结构突变点。故为了更有效地考察我国期现货市场动态变化过程,捕捉真正的结构性变点,本文先采用Quandt-Andrews法划分结构性变点,再结合市场变化趋势及Chow检验确定趋势划分。

(二)期现货市场价格引导关系:向量误差修正模型(VEC)

为捕捉两变量间的共同随机趋势,并对三阶段内期现货市场间价格引导关系进行比较分析,本文考虑采用向量误差修正模型(VEC)对股票指数及股指期货收益率序列进行建模。期现货市场收益率基于t分布的向量误差修正(VEC)模型可表示为:

(1)

(2)

其中,εs,tεf,t为(1)(2)式残差项。γf、γs为期现货市场误差修正项调整系数,可用于衡量两市场收益率间的长期因果关系。αf,i、βf,i、αs,i、βs,i为变量间短期调整系数,可用于衡量期现货市场收益率短期因果关系。

(三)期现货市场价格贡献度:信息共享模型IS

本文采用信息共享IS模型,通过测量两市场的新息方差在共方差因子中的占比来刻画各市场的价格贡献度。期货市场信息份额上、下限可表示为:

(四)期现货市场价格波动溢出:BEKK-GARCH模型

本文设计通过比较分析上升期、下降期和捆绑期期现货市场间波动溢出状况,来考察危机状况下股指期货市场稳定功能的发挥状况及股指期货捆绑政策的效果。为动态刻画期现货市场间波动溢出情况,本文选取BEKK-GARCH(1,1)模型对股市和股指期货市场的非预期收益率rt建模:

向量形式均值方程:rt=μt+εtεt∣It-1~N(0,Ht)

其中,μt表示总样本时期的日收益率均值,A为ARCH项系数;B为GARCH项系数。将条件协方差矩阵Ht展开:

+b212h22,t-1)

(3)

(4)

其中,对角参数a12、a21、b12、b21分别反映两个市场之间的互相影响和信息传递的显著性,即两者间的波动溢出效应。

四、数据选择与趋势划分

(一)数据选择

股灾期间市场波动较大,采用高频数据有利于更全面地观察期现货市场间价格关系。但数据频率过高,将放大市场微观结构噪音,增大连续价格失时效概率,使得有效价格数据的时间间距不等,加大样本估计偏差(Zhang L,2005;常宁,2004)。故综合考虑,本文研究对象选取沪深300股指期货当月合约及同期的沪深300指数5分钟收盘价。

研究样本选取2015年股灾前后市场异常波动区段及股指期货捆绑政策实行期:2015年3月2日至2017年2月16日。为保证研究精确性,数据处理中分别剔除2015年8月26日至9月6日政策过渡期、2016年1月4日至1月6日市场熔断期及期现货市场非同步交易时间数据(交易日股指期货市场9:15-9:35和15:00-15:15交易数据),并对期现货价格序列进行对数化处理,分别表示为LNIFt、LNHSt,对应t时刻股指期货收益率为RIFt=100*(LNIFt-LNIFt-1)、t时刻股指现货收益率为RHSt=100*(LNHSt-LNHSt-1)。样本数据共22656个,样本跨度共472个交易日。数据均来自WIND数据库,采用计量分析软件eviews8.0、Winrats。

(二)趋势划分

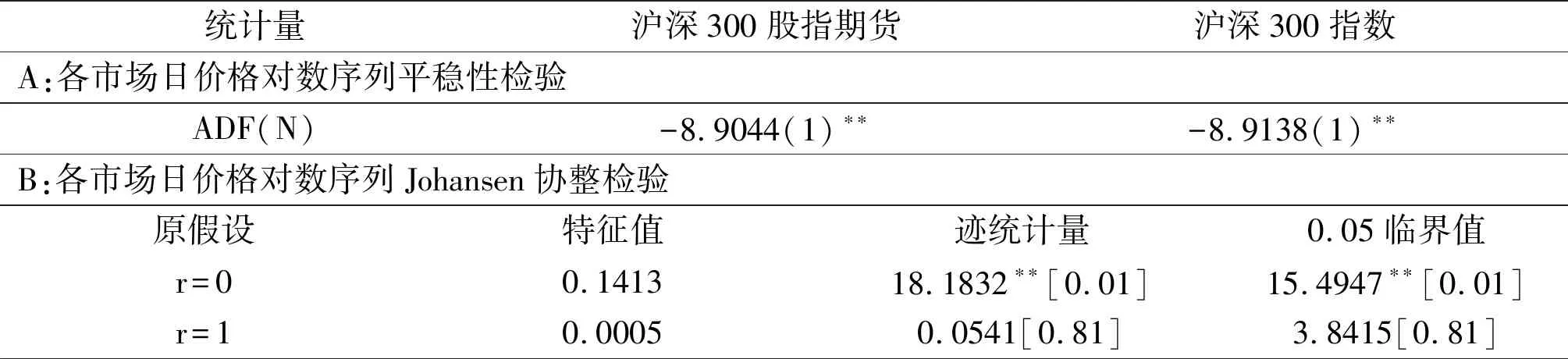

对沪深300股指期货与沪深300指数日价格对数序列LNHS、LNIF进行ADF平稳性检验及Johansen协整检验,以考察两序列平稳性及两变量间的长期协整关系。

表2沪深300期现货序列平稳性及协整关系检验

检验可得表2,沪深300股指期货与沪深300指数日价格对数序列均为一阶差分平稳序列,且Johansen协整检验结果显示,在1%的置信水平下,两序列间仅存在一个协整关系。故进一步综合采用Quandt-Andrews检验和Chow检验划分结构突变点。

Quandt-Andrews断点检验结果(表3)显示第一层结构变点为2015年6月5日,第二层结构变点分别为2015年5月11日及2015年7月7日。结合市场价格走势图发现,第一阶段中2015年5月11日前后及第二阶段中2015年7月7日前后市场趋势保持一致,但波动幅度出现较大变化,由剧烈波动转为震荡式波动。且经Chow检验法对2015年6月5日前后股指期货与现货价格关系检验,证明该断点前后发生了结果突变。故为便于比较分析,本文选取2015年6月5日作为沪深300股指期货与指数市场大幅上升期与急剧下跌期划分点。

表3沪深300股指期货与指数现货结构突变检验

基于检验结果,本文将样本区间划分为以下三个阶段:

第一阶段:股指上升期。从2015年3月3日-2015年6月5日,共67个交易日,沪深300股指最高由3417.49上升至5288.34,指数升幅为45.24%,振幅51.95%,显示明显的“牛市”特征。

第二阶段:股指下跌期。从2015年6月5日-2015年8月25日,共57个交易日。受杠杆缩紧影响,沪深300股指最高由5380.43下降至3019.56,指数跌幅达41.27%,振幅45.56%,显示明显的“熊市”特征。

第三阶段:股指期货捆绑期。从2015年9月7日-2017年2月16日,共351个交易日。市场波动逐步回暖,沪深300股指由3365.83上涨至3440.93,涨跌幅仅2.23%,振幅缩减为32.84%。

图1 沪深300指数趋势划分

五、实证结果分析

(一)描述性统计及诊断性检验

对三阶段下沪深300股指期货与指数现货收益率序列进行描述性统计及诊断性检验(表4)。两市场各阶段收益率序列JB统计量均显著,且峰度值远大于3,说明分布具有尖峰肥尾特征。同时从Q(6)和Q(12)统计量可知,沪深300指数在三阶段均表现出极大的自相关性,沪深300股指期货上升期自相关较弱,但在下跌期、捆绑期具有很强的自相关。Q2(6)及Q2(12)检验量在三阶段内均显著,说明期现货市场波动存在时变性与聚类性。此外,由ADF检验结果可知,在1%的置信水平下,各阶段沪深300股指期货与现货对数价格序列均为一阶平稳I(1)过程,收益率序列RIF、RHS均为平稳序列。

表4沪深300指数与股指期货三个阶段收益率序列描述性统计

(二)协整检验

对三阶段的股指期货和现货市场价格对数序列进行Johansen协整检验(表5),结果显示在1%的置信水平下,三阶段内股指期货与现货市场对数价格序列均存在协整关系,即两市场短时间内价格可能偏离均衡状态,但长期来看两市场间保持均衡关系,未出现独立行情。

表5 Johansen协整关系检验结果(LNHS&LNIF)

(三)期现货市场价格引导关系:VEC模型

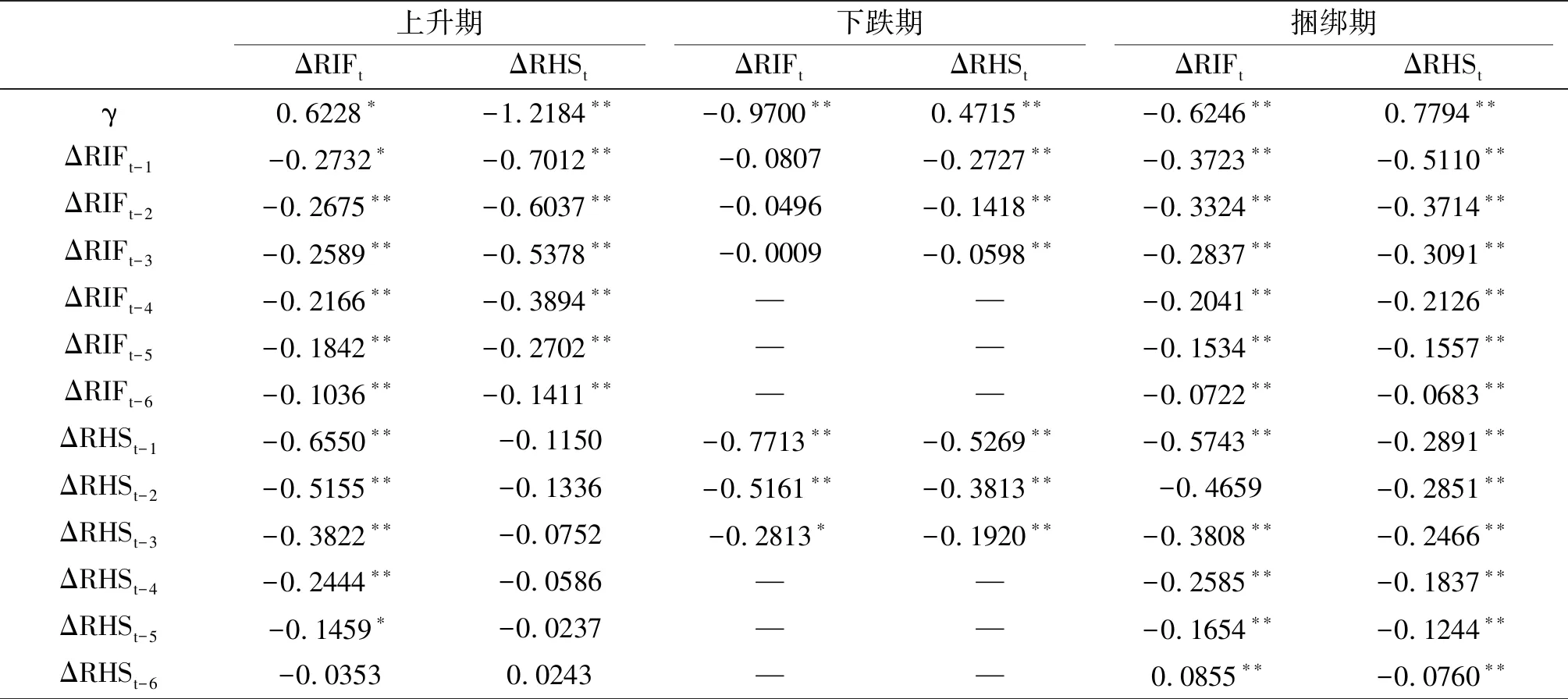

采用向量误差修正VEC模型,对三阶段期现货市场价格引导关系进行分析。首先根据AIC准则,确定各阶段最佳滞后阶数,参数估计结果如表6。

第一阶段上升期,据AIC准则判断VEC模型最优滞后阶数为6。从长期均衡关系来看,股指期货市场调整系数γf在1%的显著性水平下不显著,但在5%的水平下显著,但现货市场调整系数γs在1%的显著水平下显著,且∣γs∣>∣γf∣,说明现货市场受长期均衡关系约束更大,且偏离均衡时,现货市场会向期货市场调整。从短期变化来看,在1%的置信水平下,股指期货RIFt受到现货滞后项ΔRHSt-i(i=1,2,…,4)影响显著,说明现货市场在前4阶段对期货市场价格有显著引导作用。而指数现货RHSt受股指期货滞后项ΔRIFt-i(i=1,2,…,6)影响显著。说明期货市场在前6阶段对现货市场价格具有引导作用,且略强于现货市场。故在上升阶段,股指期货市场长短期的市场引导能力强于现货市场。

第二阶段下跌期,据AIC准则判断VEC模型最优滞后阶数为3。从长期均衡关系来看,期现货市场误差修正项调整系数在1%的置信水平下均显著,且∣γf∣>∣γs∣,说明两市场存在长期均衡关系,但当偏离均衡时,股指期货市场回调速度更快。从短期变化来看,在1%的置信水平下,股指期货RIFt受到现货滞后项△RHSt-i(i=1,2)影响显著,现货RHSt受股指期货滞后项△RIFt-i(i=1,2,3)影响显著,期货市场价格引导略强于现货市场。故在下跌阶段,股指期货市场长短期价格引导能力强于现货市场。

第三阶段政策捆绑期,据AIC准则判断VEC模型最优滞后阶数为6。从长期均衡关系来看,期现货市场误差修正项调整系数在5%的置信水平下均显著,但∣γs∣>∣γf∣,说明期现货市场仍具有长期均衡关系,但现货市场调节速度更快。从短期变化来看,在5%的置信水平下,股指期货RIFt受到现货滞后项ΔRHSt-i(i=1,2,…,6)影响显著;现货RHSt受股指期货滞后项ΔRIFt-i(i=1,2,…,6)影响显著。说明政策捆绑期内,短期内期现货市场引导能力达到均衡,但长期来看现货市场引导能力占主导地位。

综合三阶段期现货市场价格引导关系来看,期货市场在价格剧烈波动阶段(上升期、下降期)具有较强价格引导能力。说明极端市场行情下,股指期货市场的信息传导优势仍得到了有效的发挥。而下降期相较于上升期,期货市场价格引导能力显著下降。但是股指期货捆绑政策出台后,显著改变了期货市场对市场单向引导的情况,且长期内现货市场引导能力占据主导。考虑是由于中金所对股指期货市场交易日开仓量、交易保证金方面的严格限制,导致市场交易量急剧下降,阻碍股指期货市场的信息传导。

表6 VEC模型结果表

注:*、**分别代表在5%、1%的置信水平下显著.

(四)价格发现程度:信息共享模型IS

在VEC模型基础上,本文采用IS模型测度沪深300股指期货与现货市场的价格发现贡献度。

表7 IS模型检验结果

由IS检验结果(表7)可看出,上升期内沪深300现货市场价格发现贡献度为23.1%,沪深300股指期货价格发现贡献度占比76.9%,在信息传递中居于主导位置,是价格发现最主要的驱动力量。下跌期,沪深300现货市场价格发现贡献度为25.24%,沪深300股指期货价格发现贡献度74.75%,较上升期略有下降,但仍占据较大比例。捆绑期,沪深300现货市场价格发现贡献度为42.64%,沪深300股指期货价格发现贡献度为57.36%,出现大幅度下降,两市场贡献度差异减小17%。

(五)价格波动溢出:BEKK-GARCH

依据上文介绍的BEKK-GARCH(1,1)模型,三阶段期现货市场价格波动溢出情况如下:

表8 BEKK-GARCH模型回归及诊断性检验结果

第一阶段上升期,矩阵A,B的对角元素均显著,说明期现货市场收益率波动具有集簇性和持续性。结合两市场间溢出效应Wald检验结果,第一个原假设被显著拒绝,说明沪深300股指期货与指数现货市场间存在显著的波动溢出效应;第二个和第三个原假设也被显著拒绝,说明期现货市场间互相存在波动溢出效应。且从波动强度来看,参数∣a21∣>∣a12∣,∣b21∣>∣b12∣,说明无论是短期还是长期,期货市场对现货市场波动溢出效应强度都更大。

第二阶段下跌期,矩阵A,B的对角元素在1%的置信水平下均显著,说明期现货市场波动具有集簇性和持续性。结合两市场间溢出效应Wald检验结果来看,第一个原假设被显著拒绝,说明沪深300股指期货与指数现货市场间存在显著的波动溢出效应;第二个原假设被接受,第三个原假设则被显著拒绝,说明仅存在股指期货市场对现货市场的单向波动溢出效应。从波动强度上来看,参数a12在5%的置信水平下显著,说明现货市场上一期冲击对当期股指期货收益率波动影响显著。b12在任何水平下均不显著,表明现货市场对股指期货市场持久性波动溢出效应不显著。因此现货市场短期内对股指期货市场有波动溢出影响,但长期内不存在现货向期货市场的波动溢出。而在1%的置信水平下,参数a21、b21均显著,与Wald检验结果基本一致。

第三阶段捆绑期,矩阵A,B的对角元素在1%的置信水平下均显著,说明期现货市场波动具有集簇性和持续性。结合两市场间溢出效应Wald检验结果,第一个原假设被显著拒绝,说明沪深300股指期货与指数现货市场间存在显著的波动溢出效应;第二和第三个原假设也被显著拒绝,说明期现货市场间互相存在波动溢出效应。从波动强度上来看,参数∣a12∣>∣a21∣,∣b12∣>∣b21∣,说明现货市场短期波动溢出效应及其持久性均强于期货市场,现货市场对期货市场的波动溢出强度更大。

综合三阶段股指期货与现货市场间波动溢出状况来看,上升期,期现货市场间存在互相的风险溢出。在股灾急剧下跌中,转变为股指期货市场向现货市场的单向波动溢出,说明市场极端行情下,期货波动溢出效应显著增加。考虑可能是由于股灾期间大量股票跌停、停牌,而股票指数持续暴跌,市场风险急剧累积。而市场多空机制不协调,融券标的股票少,且成本高,导致市场只能通过股指期货市场进行风险对冲。而股指期货市场虽然分流了部分股票抛压,但股指期货市场与现货市场规模差距过大,交易品种较为匮乏,无法及时纠偏现货市场价格失衡,甚至加剧现货市场波动。且现货市场的流动性匮乏,导致市场交易的严重滞后,影响了期现货市场间联系,甚至出现“脱节”现象,进一步限制了股指期货市场风险对冲及市场稳定功能的发挥。而股指期货捆绑政策实行后,股指期货市场交易量急剧压缩,转为现货市场对期货市场的波动溢出占主导,说明了股指期货捆绑政策的有效性。

六、结论及政策建议

为探究2015年中国“股灾”催生出的“史上最严”股指期货捆绑政策的必要性及有效性,本文采用Johansen协整检验、向量误差修正VEC模型、信息共享IS模型、BEKK-GARCH模型分别从价格发现和风险溢出角度对样本区间内上升、下跌、捆绑三个不同阶段的沪深300股指期货和指数5分钟高频数据进行实证分析。实证结果如下:

第一,在市场急剧震荡阶段及股指期货捆绑政策实行期间,股指期货与现货市场均具有显著的协整关系,说明期货市场仍以现货市场价格波动为基准上下波动,并未出现独立行情。

第二,从价格引导关系及价格发现能力上来看,期货市场在价格剧烈波动阶段(上升期、下降期)具有较强价格引导能力和价格发现能力。说明极端市场行情下,股指期货市场的信息传导优势仍得到了有效的发挥。股指期货捆绑政策出台后,现货市场引导能力占据主导,说明捆绑政策对股指期货市场交易量的急剧压缩,显著削弱了股指期货市场价格发现能力。

第三,从风险波动溢出情况来看,上升期,期现货市场间存在互相的风险溢出。在股灾急剧下跌中,转变为股指期货市场向现货市场的单向波动溢出。主要考虑是由于目前我国交易多空力量不均衡,且股指期货市场发展不够完善,不足以平衡暴跌过程中市场杠杆的巨大动能,导致其市场稳定功能无法有效发挥。在此背景下,为了及时抚平此次股灾的市场波动,减少损失,短期内对股指期货市场采取捆绑政策有其必要性。捆绑期间,现货市场对期货市场的波动溢出占主导,说明股指期货捆绑政策有效抑制了期货市场对现货市场的波动溢出。

基于研究结论,本文提出以下政策建议:

1.建立系统风险预警体系,形成危机应急处置机制。此次股灾暴露了我国传统金融监管体制的滞后、对危机信号的反应较为迟缓、与市场有效沟通不足、应急机制不规范等问题(吴晓求,2016)。虽然实证结果表明,及时调整股指期货市场交易规则有必要性及有效性,但12天内连续4次变动,严重损害了市场规则的可预期性,损害了部分市场主体的合法权益;同时也强化了国际交易者对中国“政策风险”的认知,甚至进一步转向境外A股衍生品市场。且中国正在逐步开放资本市场,随着跨境资本流动增加,政府继续采用行政手段直接修改交易市场规则将变得不再可能。因而我国亟待构建系统的风险监管和危机处理机制,弥补监督制度缺陷,明确救市法律依据,建立各政府机构、监管部分、市场机构之间的动议、决策、监督以及终止等机制,防止过度干预,确保救市措施简易灵活而不随意。

2.丰富股指期货衍生产品,健全资本市场多空平衡机制。我国资本市场多空机制存在显著不均衡,股指期货等做空机制发展规模仍较小,品种较为匮乏,导致市场超量上涨时无法及时纠偏价格,市场急速下跌时无法平衡市场多空力量,市场稳定功能受限。因此,随着目前市场逐渐回归平稳,应逐步放松股指期货限制,并进一步完善股指期货市场制度基础,多元化股指期货品种,微型化股指期货合约,同步化期现货交易,拓宽市场深度、广度,充分发挥股指期货市场优势,实现多空机制协调发展。

3.发挥媒体舆论导向作用,形成市场舆情反馈机制。股指期货市场作为新兴的衍生品市场,自上市以来一直受到投资者和媒体的广泛关注。而在此次股市异常波动中,关于境内外势力利用股指期货市场恶意做空以打压大盘的谣言一直纷纷扬扬,导致市场恐慌情绪蔓延,进一步推动资本市场非理性暴跌。因此,建议监管部门加大对市场舆情的重视,构建资本市场舆情检测机制,通过新闻发布会等形式,就日常工作安排及社会热点问题等进行常规交流,及时传递官方信息,引导舆论方向。同时监管部门应联合媒体,帮助投资者强化风险意识,普及股指期货等金融衍生品基础知识。