欧盟新近国际投资协定中的间接征收条款研究

2019-04-03董静然

董静然

(上海对外经贸大学 贸易谈判学院,上海 200336)

一、问题的提出

间接征收条款作为国际投资协定的重要内容,其自身的不确定性是国际投资实践面临的主要问题之一。由于国际社会没有对间接征收做出明确的定义,何为“间接征收”只能通过仲裁实践的经验来进行判断。帕科林斯诉立陶宛案(Parkerings v.Lithuania)中的仲裁庭认为“国际协定没有对间接征收做出过明确的定义,不过其可以理解为:东道国措施对投资财产的消极影响,该东道国措施不涉及对投资者财产的转移,但是剥夺了投资者在投资财产中所享有的权利”①Parkerings-Compagniet AS v.Lithuania,Award of 11 September 2007,ICSID Case No.ARB/05/8,available at http://ita.law.uvic.ca/documents/Pakerings.pdf。。加拿大2004年投资协定范本认为“间接征收是成员方的措施对投资产生了等同于征收的效果,但是并没有直接转移或没收财产”②Canadian Model BIT 2004,Annex B 13(1)。。间接征收的表现也不尽相同,例如,逐渐征收 (creeping expropriation)就是其表现形式之一。联合国贸易发展会议 (United Nations Conference on Trade and Development,UNCTAD)将逐渐征收定义为“缓慢地逐渐侵蚀外国投资者的投资权益,以至于消减其投资价值。尽管投资财产的法定权利仍在投资者手中,但是投资者对财产的使用权已经因东道国的行为而受到削减,最终逐渐征收产生了跟征收同样的效果。”③UNCTAD,Taking of Property(Working Paper No UNCTAD/ITE/IIT/15,2000)11。正是由于间接征收定义的不确定性,导致了仲裁庭在判定东道国的措施是否构成间接征收的标准上也存在较大的模糊性。在国际投资仲裁实践中,有大量的案件都在讨论间接征收的构成要件究竟有哪些。直到现在,国际社会对这一概念的看法仍然是无序的、不可预期的。

国际仲裁实践和学界对判定间接征收主要有3种理论:(1)行为效果或单一效果理论。关注的重点是东道国行为对投资者财产的影响,以此来判断间接征收是否发生[1]。行为效果理论的关键在于确定东道国措施对外国投资的经济影响程度,判断争议措施是否给投资者的投资造成了实质影响[2]。难点在于如何量化经济影响程度。有仲裁庭曾采用过“东道国剥夺的实质程度、过度水平、投资减少的程度”等方式来量化该影响程度④CMS Gas Transmission Company v.Argentina.ICSID ARB/01/8,Award,12 May 2005,para 262;Pope&Talbot Inc.v.Canada,UNCITRAL(NAFTA),Interim Award,26 June 2000,para.96.。也有仲裁庭认为“对投资财产的经济利益价值和权利进行根本性剥夺才能达到间接征收的程度”⑤Tecnicas Medioambientales Tecmed SA v.United Mexican States,ICSID Case No.ARB(AF)/00/3,Award(May 29,2003),para 43。。还有仲裁庭认为,间接征收中投资者财产受到的影响程度应该是“当东道国的争议措施对投资者的财产采取了足够多的限制,导致结果上财产已经从投资者手中被剥夺的效果”①Pope&Tablbot,Inc.v.Gov’t of Canada,NAFTA/UNCITRAL,Interim Award(June 26,2000),7 ICSID Rep.69,available at http://www.naftaclaims.com/Disputes/Canada/Pope/PopeInterimMeritsAward.pdf,lasted visited on 28 May 2017。。仲裁庭采用的标准越多,这就越能体现出衡量东道国措施对外国投资的经济影响程度具有严重的不确定性。也有质疑者认为,此理论忽略东道国的主观意图,会给东道国的规制权造成消极影响[3]。(2)目的或行为性质理论。将关注的重点放在东道国措施的目的上。有仲裁庭认为当某项措施是出于非歧视的公共利益考虑,并且符合正当程序要求的时候,东道国就没有责任为外国投资者提供补偿②Methanex Corporation v.United States,NAFTA,Final Award,3 August 2005,Part IV,Chapter D,para.7。。质疑者认为该理论为东道国逃避承担间接征收的赔偿责任提供了庇护[4]。还有学者认为,该理论给投资者施加了过度的负担来证明东道国的措施不能实现其合法目的,或者有对投资者经济损害更小的措施也能实现东道国的合法目的[5]。(3)具行为效果与行为目的理论。该理论也是较为被学界接受,受到普遍认可的理论[6]。此理论一般包含3个要素:依据其合法目的判断东道国措施的合理性、投资者享有的经济权利的剥夺、投资者的合法目的。并且,各国也越来越重视维护东道国出于合法目的而实施的规制行为[7]。尽管该理论有效地结合了东道国措施对外商投资的影响与东道国的措施目的,但是就适用的确定性上,仍然无法解决行为效果理论中,东道国措施对外商投资的影响程度问题,并且仍需要对其进行进一步完善才能解决间接征收确定性的问题。

也有仲裁庭认为,应该根据案情的具体情况,灵活地对东道国措施是否构成间接征收进行个案分析[8]。这不仅搁置了间接征收不确定性的问题,同时还给仲裁庭留下了更大的自由裁量权。

二、欧盟对间接征收条款的设置与评析

在欧盟的《跨大西洋贸易与投资伙伴协定》草案(Transatlantic Trade and Investment Partnership,简称“TTIP草案”)投资章节第5条征收条款中,第1项即明确了原则上禁止征收或间接征收,除非为了公共利益,且符合正当程序、非歧视,同时给予及时、足够、有效的补偿。并且,为确保征收条款的确定性,欧盟TTIP草案第5条第2项,要求对征收条款的解释符合附件1中的规定③欧盟TTIP草案附件一详细规定了征收条款的解释与实施细则。。

根据TTIP草案投资章节附件1中的规定,对间接征收作了3个方面的规定:第一,间接征收的定义。间接征收是指:东道国的措施对投资者产生了相当于征收的影响,实质性地剥夺了投资者在其投资中的财产权利,这些权利包括在没有正式转移采取情况下,剥夺了投资的使用、经营、处置权利。第二,间接征收的判定。在具体案件中,判断某项东道国措施是否构成间接征收需要考虑:(1)争议措施的经济影响,不过东道国争议措施对投资者的消极影响仅此一点,不能说明间接征收的产生;(2)东道国争议措施的持续时间或严重程度;(3)争议措施的性质,尤其是其内容和目的。第三,欧盟TTIP草案投资章节还规定了,除极少数情况下争议措施影响特别严重、明显超过必要限度外,东道国为了保护合法公共目标的非歧视性措施,如公共健康、环境或公共道德、保护社会或消费者、维护文化多样性等不构成间接征收。

欧盟的TTIP草案中的间接征收从积极的影响上来说,有两个方面:一方面,欧盟整体上对间接征收的判定提出了较为详细的规定,为限制仲裁庭的自由裁量权,以及防范间接征收的扩大解释起到了有益的作用。欧盟之所以选择限制间接征收法律解释,这也与欧盟近年来对外投资流入量大于流出量有关,这意味着欧盟更有可能在国际投资争端案件中作为东道国④欧盟2016年的对外直接投资流入量与流出量分别为:5 662.34亿美元和4 703.51亿美元。欧盟的对外直接投资流入量比流出量高出约1 000亿美元,也就是说,在平衡东道国与投资者的利益基础之上,在国际条约中欧盟更有可能选择倾向于维护东道国的利益。United Nations Conference on Trade and Development,World Investment Report 2017,Annex table 1。。所以,欧盟对间接征收这样的安排不仅出于自身利益的考虑,也回应了国际社会对投资者过度保护的问题。

另一方面,从间接征收的构成要件来看,欧盟TTIP草案中的间接征收基本上还是采纳了兼具行为效果与行为目的理论。欧盟在TTIP草案的条款中明确指出,“东道国争议措施对投资者的消极影响仅此一点,不能说明间接征收的产生”⑤EU TTIP Draft,Annex I:Expropriation,Article 2(a)。。欧盟明确排除了仅用行为效果理论来确定间接征收的可能性。单一的行为效果理论较为维护投资者的利益。欧盟在此基础上,加入了行为目的理论,这无疑回应了目前国际投资仲裁实践中过于维护投资者而忽略东道国利益的局面,对维护东道国规制权与公共利益起到了重要作用。也有质疑者认为,合法目的将东道国的主观意图纳入间接征收的构成要件,这容易使东道国将此作为规避间接征收的工具,并且这将会给投资者增加证明责任的负担。因为投资者由于信息不对称的缘故,无法完全地、轻易地了解东道国的争议措施制定背景和相关的合法目的[9]。将东道国合法目的纳入某项涉嫌违反国家法的争议措施并非第一次出现。例如,《1994年关税与贸易总协定》(“GATT 1994”)1994的例外条款、《技术性贸易壁垒协定》(“《TBT协定》”)中序言和第2.1条所规定的合法目的条款等。不过,区别在于国际投资争端双方并非两个国家,而是东道国与投资者。在GATT 1994第20条一般例外条款中,也并非无条件适用例外条款,而是要满足“不得构成武断或不合理的差别待遇,不得构成变相的贸易限制”[10]。合法目的对于平衡东道国与投资者利益的重要性不言而喻,不过这也确实要考虑到投资者作为私人主体,在东道国公共利益问题上,由于信息不对称所导致的劣势。所以,投资者在必要性测试中,就提出替代措施的证明责任来说,仅承担初步的证明责任,而东道国要对其所实现的合法目的有更为充分的阐述和说明。

欧盟对间接征收的规定也存在有待完善之处。第一,在欧盟TTIP草案投资章节中,对间接征收的构成要件并没有提出合理期待的相关内容①在CETA草案中,间接征收的构成要件是有合理期待的相关内容的。See Draft CETA Investment Text,Annex:Expropriation,http://www.tradejustice.ca/about-ceta/sample-page/,lasted visited on 6 June 2017。。合理期待已经成为国际法规则[11],并且是判断间接征收必不可少的构成要件,确保一般投资风险的是“保险”,不能归类到间接征收范畴,而间接征收给予投资者的是一种投资保护。合理期待就是区分这二者最为关键的因素。尽管之后可以通过法律解释的方式将合理期待作为行为效果理论构成要件之一,但是没有明确的条款内容来确定,这无疑又增大了仲裁庭的自由裁量权。如果对合理期待不做出适当的限制和安排,不仅会让投资者以此来对抗东道国的合法目的,同时也会在补偿环节缺乏相应的依据,因为仲裁庭无法判断东道国的间接征收究竟在多大程度上损害了投资者原本的合理期待。这也意味着,没有合理期待的安排,在判断东道国措施对投资者造成的经济影响程度上,也无从衡量。只有首先确定好投资者的合理期待程度,才能分析清楚争议措施对投资的影响,究竟在多大程度上损害了投资者的经济利益,也才能判断间接征收是否发生[12]。有学者提出应谨慎对待合理期待,以尊重东道国的规制权[13]。合理期待一方面对间接征收的判断必不可少,另一方面,又需要对其进行足够的限制解释,以为间接征收的定性和定量分析打下公正的基础。

同时,对合理期待的理解应该是清晰的、确定的,并且有据可循的期待,并不是投资者的主观愿望。合理期待应该有协定或者国际法的支持,据此来判断东道国的争议措施是否违反了相关协定、东道国的具体承诺或国际法[14]。仲裁庭一般对合理期待有比较高的适用门槛。在梅赛尼斯公司诉美国案(Methanex v.United States)中,仲裁庭认为缺乏东道国对投资者的具体承诺,而这是判断合理期待的重要因素②在欧盟TTIP草案第3.4条中,该条款明确指出“法庭应该考虑东道国是否向投资者做出过具体陈述”。该内容明确了如果东道国以稳定条款做出过明确的承诺,以吸引投资,那么此时就形成了稳定法律环境的基本要素。投资者此时就有理由对东道国稳定的法律环境产生合理期待。从另一个方面来说,如果东道国没有向投资者做出相应的陈述,东道国的监管措施或相关法律规则发生变化投资者不能仅凭此理由认为东道国违反了投资者的合理期待。。由此,NAFTA仲裁庭最终拒绝了投资者要求认定东道国的争议措施构成间接征收的主张③Methanex Corporation v.United States,Final Award,NAFTA UNCITRAL,August 2005,paras.100-102。。如果没有东道国的相关承诺,仲裁庭还会考察投资者合理期待的公正性与合理性。当投资者遭受到市场经济的挫折或者延迟不能就以此认定东道国措施破坏了投资者的合理期待,因为投资本身就是一个高风险的行为。这也再次表明,间接征收条款是对投资者的投资保护,而不是“投资保险”。

第二,在判断东道国争议措施对投资者的经济影响时,对投资者经济影响的严重程度是该问题最为关键的判定因素。在欧盟TTIP草案中,并没有对此问题进行更为清晰、确定的安排。条款中只是在对间接征收的界定上强调了间接征收是对投资财产的根本性剥夺,包括财产的使用、处置等权利。随后的条款又强调了东道国争议措施的持续时间对经济影响严重性的判定作用④EU TTIP Draft,Annex I:Expropriation,Article 1(b) and Article 2(a)。。东道国争议措施对投资者的经济影响的严重性,作为判定间接征收最为重要的构成要件之一,仅有上述内容,不能很好地解决间接征收的模糊性与不确定性问题。投资者的财产必须至少是“实质上失去控制或失去价值”或者受到“严重的经济影响”争议措施才可能被认定为间接征收⑤UNCTAD,Taking of Property(Working Paper No UNCTAD/ITE/IIT/15,2000),p.41。。蒲波塔尔博特公司诉加拿大案(Pope和Talbot v.Canada)中,仲裁庭认为仅是投资者在投资项目上利润的减少,并不构成实质性剥夺,因为该措施没有剥夺投资者使用和享有财产的权利①Pope&Talbot Inc.v.Canada,UNCITRAL(NAFTA),Interim Award,26 June 2000,para.101。。倪克普公司诉拉脱维亚案(Nykomb Synergetics v.Latvia)的仲裁庭认为争议措施如果要构成间接征收,其对投资者的消极经济影响应该要等同于征收的情形②Nykomb Synergetics,Technology Holding AB v.Latvia(Award)(SCC Arbitral Tribunal Case No 118/2001,16 December 2003)。。LG&E公司诉阿根廷案(LG&E v.Argentina)仲裁庭认为争议措施对投资者的经济影响程度要与投资者的合理期待和措施的持续时间相联系。仲裁庭因而进一步认为阿根廷的争议措施持续时间并不长,所以不能认为是永久性地剥夺了LG&E公司的投资权利和投资价值③LG&E v.Argentina(ICSID Arbitral Tribunal Case No ARB/02/1,3 October 2006),para.190。。SD麦尔斯公司诉加拿大案(SD Myers v.Canada)的仲裁庭认为,争议措施的持续时间也对间接征收的判定有一定影响,尽管仲裁庭承认在某些特定情况下,短暂的财产剥夺也会导致间接征收,但是一般来说短时间的禁令或限制措施不会构成间接征收④S.D.Myers v.Canada,NAFTA Arbitration under the UNCITRAL Arbitration Rules,40 ILM 1408,2001,para.283。。争议措施对投资者的经济影响程度的判定,至少要综合分析争议措施对投资者合理期待的损害程度、持续时间、实质上和根本上剥夺投资者财产等因素。所以,欧盟的TTIP草案中,应该进一步明晰争议措施对投资者的经济影响程度判定的构成要件,既要有实质影响的判定标准⑤笔者建议可以制定更为详细的界定“实质性”剥夺投资者财产的程度,例如当投资者的投资财产损失达到合理期待的百分比多少,就可以认定财产被“实质性”、“根本性”剥夺。,也需要将影响程度的判定与合理期待相联系。

第三,将比例原则适用于国际投资规则,受到学界的认可。就间接征收来说,无论是东道国合法目的所涉及的比例原则测试,还是补偿环节,投资者合理期待与东道国合法目的之间的平衡,都需要比例原则的运用[15]。尽管欧盟TTIP草案中有“合法目的不适用于极少数情况下争议措施影响特别严重、明显超过必要限度”,此句话如果进行法律解释,可以将其作为必要性测试的内容,其作用类似于分析GATT 1994例外条款的必要性测试。但是,比例原则并不等同于必要性测试。将比例原则运用到对国际投资法的基本内容为:首先,仲裁庭应判断东道国所采取的措施(包括对既有法律规则的改变)是否为了某个合法目的,该措施是否对满足合法目的来说是合适的。其次,仲裁庭还应该判断是否有其他方式也可以实现该合法目的,且该方式对投资者利益损害更小。最后,仲裁庭应该严格地进行利益权衡,综合有效地考虑东道国措施对投资者利益的影响和东道国所追求的合法目标[16]。比例原则的运用对发展中国家而言有着更为重要的意义。因为,该方法综合平衡了在公共利益上的规制权,同时又为防止公共权力的滥用提供了有效的监管审查[17]。

第四,透明度要求尽管不能作为间接征收构成要件的一部分,但对投资者来说具有重要意义。对东道国的合法目的进行必要性测试的时候,在替代措施的选择问题上,由于信息不对称的因素,投资者在该问题上处于相对劣势,无法较容易找到一个同样可以实现东道国合法目的替代措施。如果不对东道国透明度作要求,投资者的劣势就会愈加明显。如果不对东道国进行透明度要求,投资者进行投资之前,无法很好地进行投资判断,作为判定间接征收构成要件之一的合理期待因素的确定也会受到影响。在仲裁实践中,麦特克兰德公司诉墨西哥案(Metalclad v.Mexico)的仲裁庭在较大程度上,正是认为墨西哥东道国的措施缺乏透明度,而认为其措施属于间接征收⑥Metalclad Corporation v.the United Mexican States,ICSID Case No.ARB(AF)/97/1,2001,para.107。。应该在条款中补充对东道国透明度要求的明确内容,以弥补投资者在仲裁案件中信息不对称的劣势。

三、完善欧盟间接征收条款的思路分析

(一)间接征收定性分析与完善

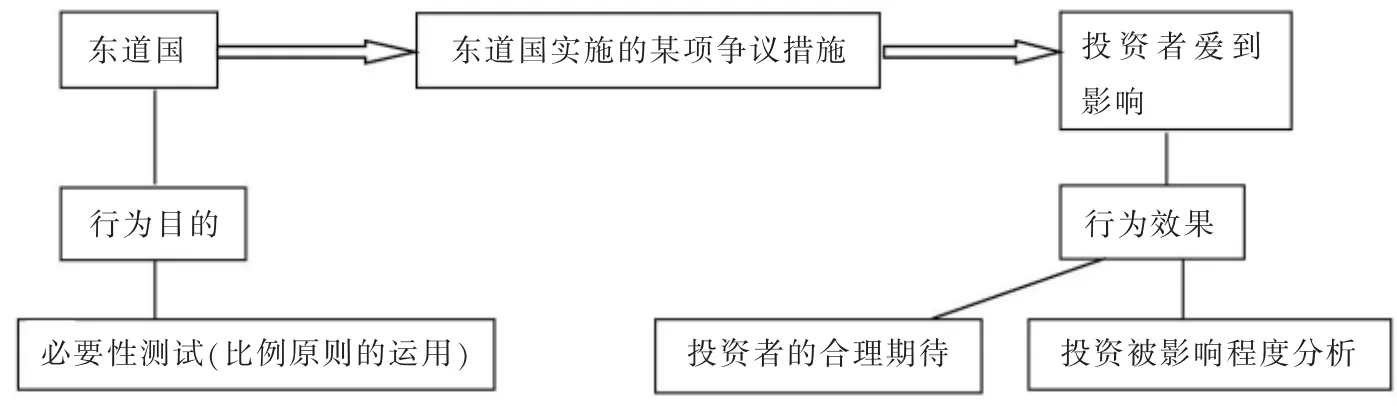

综合目前学界与仲裁实践的经验,包括欧盟TTIP与 《综合性经济贸易协议》(Comprehensive Economic and Trade Agreement,CETA)等新型国际协定所涉及的相关内容,就判断东道国行为是否属于间接征收的构成要件来说,第一,东道国措施对外商投资的消极影响,即行为效果,包括影响程度分析;第二,投资者的合理期待;第三,东道国措施的合法目的,即行为性质,包括合法目的必要性测试;第四,比例原则的运用。

要确定这些构成要件适用的逻辑顺序,它们之间存在的体系结构如图1所示。

这个体系以争议措施为中心,争议措施的接受者为外国投资者。在投资者这个主体中,需要分析东道国争议措施对投资者产生了什么样的效果。对效果的分析主要有两个因素:一方面,争议措施是否打破了投资者的合理期待。在合理期待的问题上,一定要特别强调是对稳定法律环境的合理期待,这种稳定的法律环境包括:东道国的单方承诺、东道国与投资者的双边合同。只是东道国监管措施的改变无法构成东道国对投资者合理期待的破坏,也就无法构成东道国间接征收条款的违反①Metalpar v.Argentina,ICSID Case No.ARB/03/5 (Chile/Argentina BIT),Award of 6 June 2008,para.185.Unofficial English Translation available at:http://italaw.com/documents/MetalparAwardEng.pdf,2017-5-18。。另一方面,争议措施在多大程度上给投资者的投资带来了消极影响,判断东道国的争议措施是否构成一种实质上、根本上地剥夺了投资者的投资财产。

争议措施的实施者为东道国,在东道国这个主体中,需要分析东道国实施争议措施是否具有合法目的②东道国的合法目的不仅仅包括国际经济法一般例外条款中的诸如,环境保护、人类动植物的健康、公共安全、公共道德等内容,还应该包括东道国为获得更好的经济发展环境的需求。因为,东道国(特别是广大发展中国家),有的时候对某项法律规则的改变是为了顺应经济形势的发展,获得更好的发展空间。如果将合法目的只定义为一般例外条款中的内容,则会限制东道国的经济发展与规则制定的灵活性。。还需要结合比例原则判断东道国的合法目的是否满足必要性测试。核心是判断是否有对投资者影响更小,且同样能实现东道国合法目的的替代措施。

从这两个主体分析的先后顺序来说,应该首先从投资者这个角度出发,即先分析行为效果。从逻辑上来说,如果东道国的争议措施没有给投资者造成足够程度的消极影响,也就不可能属于间接征收,也没有必要分析争议措施的合法目的了。如果争议措施在行为效果上确实达到了间接征收的程度,那么就是考虑争议措施是否有相应的合法目的,且该合法目的能否通过必要性测试,符合比例原则。

总体来说,笔者较为赞成兼具行为效果与行为目的理论,但是就界定间接征收的性质来说,行为效果的判断要比行为目的更为重要。行为效果更具有客观因素的特点,其构成要件之一的合理期待,也是合法目的比例原则适用的基础。判断间接征收的目的在于东道国是否承担补偿责任。无论是合法间接征收还是非法间接征收,都是要补偿的,合法与否,只是全部补偿与部分补偿之分。行为效果对间接征收的定性具有决定性的意义,分析合法目的其意义更多的是为了考虑已经构成间接征收的措施究竟应该承担多大的补偿责任。

图1 间接征收的判定分析

(二)补偿标准的分析与完善

判断间接征收的目的实际上在于最后是否给予受影响的投资者以补偿或者赔偿。所以,补偿或赔偿标准的公正与合理比间接征收行为的定性更为重要。有学者认为应该改变既有的“全有或全无”的补偿标准,应将间接征收的补偿标准从整体上分为3类:不构成间接征收的,不应给予补偿;构成非法间接征收的,给予全部补偿;构成合法间接征收的,结合适用比例原则给予部分补偿。

全有或全无相对来说,比较好适用,仲裁庭的自由裁量范围也比较小。部分补偿中,比例原则的实际运用可能就要远比想象中的复杂。有学者认为在设定间接征收补偿标准的时候应该与经济效率相结合,并且运用经济学加以分析。经济效率可以被看作各类投资协定的综合目标。各类投资协定都以促进经济合作与发展,实现经济效益的最大化为目标。将比例原则的测试与经济效率相结合。从这个角度来说,东道国的争议措施需要做出补偿的标准应定在其对整个社会的积极影响与消极影响的差额上,即用补偿的方式来平衡争议措施对社会产生的不必要的负担。无效的争议措施,即争议措施没有确保资源分配的效率,那么投资者就有权要求全部补偿[18]。

此方式会涉及到经济学的成本利润分析(Cost-Benefits Analysis)。为衡量社会经济成本与利润,欧盟委员会对成本利润分析法,就从微观经济角度提出过一些具体方法,包括:支出与成本避免;剂量反应函数;价格评估;成本法;利润转移等③European Commission,Guide to Cost Benefit Analysis of Investment Projects (Structural Funds,Cohesion Fund and Instrument for Pr-Accession),Bruxelles,2008,available at http://ec.europa.eu/regional_policy/sources/docgener/guides/cost/guide2008_en.pdf,lasted visited on May 12,2017。。除了成本利润分析法以外,法规影响评估法(Regulatory Impact Analysis)也是分析争议措施常用的方法①New Zealand Government,Regulatory Impact Analysis Handbook,November 2009,available at http://www.treasury,govt.zn.publications/guidance/regulatory/impactanalysis,lasted visited on 10 May,2017。,包含一系列措施,目的在于系统评估争议措施的积极与消极影响②影响评估只是一种辅助手段,不能代替政府决定,影响评估只是为政府提供一定的数据参考,同时为确定间接征收的具体补偿数额,提供一定的数据支持。。

应该特别注意的是,争议措施在个案中是针对具体的投资者在适用比例原则或者补偿标准。但是,东道国的争议措施也应该从整体的角度来分析。举例来说,东道国的争议措施如果有益于大多数外国投资者,却给小部分外国投资者造成了消极影响。在不同的条件下适用比例原则时,会造成较大差异,结果当然也不尽相同。如果东道国一项在整体上具有较大经济效益的争议措施,对个体投资者构成了间接征收,此时给予个体投资者较大的经济补偿,势必会影响社会整体利益的获得。

依据经济学分析方法,在间接征收的补偿标准上,具有较高经济效率的东道国措施应该对投资者补偿相对较少。同样,具有较高经济效率的投资者应该获得较多的补偿。这样的安排才能一方面促使东道国谨慎做决定,提高决策的经济效率,以避免为可能出现的间接征收支付较多的补偿。另一方面促使投资者将投资的消极外部影响降到最低,将积极的外部影响作到最大化,以在东道国措施构成合法的间接征收时,获得更多的补偿。

完全采用经济学方法来确定间接征收的补偿标准也欠妥,首先这涉及到复杂的统计学和经济学分析,以便确定争议措施的效率和投资者的投资项目效率究竟是高还是低。而且这个经济效率的高低也是相对的,以何种效率标准作为参照,也需要考虑,这无疑增加了仲裁庭的判断难度;其次,完全从经济效率出发,一方面,这会让东道国把实现经济目标始终放在首位,忽略了环保、人类健康等其他公共利益;另一方面,如果始终让经济效率低的投资者获得较少的补偿,万一这类投资者的投资项目是东道国特别需要引进的外资,就无法提升东道国落后的产业和技术。

经济学分析间接征收补偿标准的思路,也对完善间接征收的补偿规则有一些新的启示:若东道国争议措施构成合法间接征收,在给予被影响的投资者以补偿的时候,除了要考虑投资者的合理期待受损程度和东道国获得的公共利益外,还应当综合分析个案中的投资者所进行的投资项目的经济效益、发展前景是否符合东道国经济结构的需要等情况。如果投资者所从事的投资经济效益高、对社会的贡献程度大、属于东道国亟待发展的落后产业,在同等条件下,就应该给予更高补偿。从东道国的层面来说,如果东道国的争议措施属于合法间接征收,但是该措施给社会经济效率造成了严重的经济影响,其所实现的公共利益也没有大过弥补该措施给社会整体经济带来的消极影响。同等情况下,东道国此时就应该给予受影响的投资者比原计划更高数额的补偿,以弥补该措施给社会经济效率带来的不良影响。

除了经济学分析方法对间接征收补偿的完善,投资者是否应该被给予补偿,还应该考虑投资者自己的审慎义务,例如投资者在投资之前是否做好了足够充分的尽职调查。如果东道国的间接征收措施是在尽职调查中能够考虑到的,那么投资者在投资之前,由于自己的尽职调查不到位产生的风险,就应该由投资者自己承担,或者投资者应该购买相应的保险来规避风险[19],东道国不应该对此给予补偿[20]。

如果遇到东道国与投资者在合同约定时没有预见到的风险,在间接征收的问题上可以借鉴合同法中的“默认规则”③例如,《统一商法典》(Uniform Commercial Code)规定,如果买卖双方未约定交货地,默认交货地为卖方所在地。运用“默认规则”来解决投资者—国家间的争端意义在于:一方面,通过“默认规则”能够减少仲裁庭的自由裁量,使仲裁庭能够更容易地做出决定。另一方面,“默认规则”还能增加东道国和投资者对规则的可预测性,以更好地指导双方对投资协定的适用。。风险越难评估和对抗,对投资者而言就更难有效率地去防范。以设定范围的方式来进行风险承担分析也许是较为可取的方式。在某个范围以外,投资者不会被期待去购买保险,因此如果发生风险,应该从东道国处获得补偿。若在某个范围以内,投资者应该自行承担风险。此时,“默认规则”要求东道国能够在投资者无法有效确保风险时,给予补偿。同时,“默认规则”要求投资者在能够有效获得保险的情况下,自行承担相应的损失④风险承担分析主要以更好地实现经济效率为目标。如果合同中存在未约定的空白事项,风险应该由能够更好确保防范事件发生的一方来承担。以投资者为核心进行风险承担分析是因为,投资者更熟悉自己所从事的具体业务领域。当然,这也和投资者是否能够容易地获得保险有关。投资者如果越容易从市场上获得保险来防范风险,仲裁庭就越可能让投资者自行承担损失。。

四、对中国的启示

在中国的自由贸易协定中,早期的征收条款模式以2008年生效的 《中国—新西兰自由贸易协定》和2010年生效的《中国—秘鲁自由贸易协定》为代表。在这两个自由贸易协定中,中国主要以东道国的立场,简要地列明了合法征收需要满足的条件①《中国—新西兰自由贸易协定》第145条;《中国—秘鲁自由贸易协定》第133条。。既没有对间接征收的概念和构成要件作出界定,也没有对补偿标准作出详细的区分。尽管《中国—新西兰自由贸易协定》对补偿的计算方式与利息支付作了规定,但是并没有对补偿与间接征收之间的联系作出明确的说明。

中国在这两个自由贸易协定中强调合法征收的条件,可以从当时对外直接投资流入量与流出量中找到答案。2008年,中国对外直接投资流入量和流出量分别为1 083.12亿美元和521.5亿美元②United Nations Conference on Trade and Development,World Investment Report 2010,Annex table 1。。2010年,中国对外直接投资流入量和流出量分别为1 057.35亿美元和680亿美元③United Nations Conference on Trade and Development,World Investment Report 2011,Annex table 1。。这段时间,中国对外直接投资流入量比流出量高出近一倍之多,表明中国那时主要还是作为投资目的国,更多是考虑如何维护自身的规制权。

2011—2015年,中国的对外直接投资流出量与流入量差距逐年缩小。2014年,中国的对外直接投资流入量与流出量已经比较接近了。到2016年,中国对外直接投资流出量首次超过流入量④中国2014年的对外直接投资流入量和流出量分别为:1 285亿美元和1 231.2亿美元。中国2016年的对外直接投资流入量与流出量分别为:1 337 亿美元和 1 831 亿美元。 United Nations Conference on Trade and Development,World Investment Report 2017,Annex table 1。。中国也从投资目的国,逐渐变为对外投资的大国,对外直接投资流出量与流入量对于中国来说同样重要。

2015年《中国—韩国自由贸易协定》可谓是目前中国较为全面地规定间接征收的国际协定。除了保留之前自由贸易协定对合法征收需要满足的条件之外,《中国—韩国自由贸易协定》在附件中对间接征收作了详细而具体的规定。从总体上来说,《中国—韩国自由贸易协定》基本上采取了兼具行为效果与行为目的理论来界定间接征收。根据条款的规定,间接征收的构成要件主要包括:行为的经济影响、行为对投资者合理期待的干扰程度、行为目的(比例原则)⑤《中国—韩国自由贸易协定》附件12-B。。

将《中国—韩国自由贸易协定》间接征收规定与欧盟TTIP草案中的间接征收规定进行对比,可以发现,前者对间接征收明确将“合理期待”的内容与比例原则的运用纳入条款之中。而这一点欧盟TTIP草案中是没有的。合理期待与比例原则的运用都是提高间接征收确定性和可预测性的重要构成要件,《中国—韩国自由贸易协定》在这部分上是优于欧盟TTIP草案中的相关内容的。中国在将来签订的自由贸易协定中也应该保留这部分内容。

《中国—韩国自由贸易协定》中的间接征收条款仍有可待改进之处:首先,东道国措施对投资者的经济影响程度应该有更为详细的标准。东道国争议措施对投资者的经济影响程度的判定,至少要综合分析争议措施对投资者合理期待的损害程度、持续时间、实质上和根本上剥夺投资者财产等因素。欧盟TTIP草案中,尽管也没有包括较为详尽的经济影响程度要素,但是列出了“东道国争议措施的持续时间”⑥EU TTIP Draft,Annex I:Expropriation,Article 2(b)。。中国的间接征收条款也应该尽量详尽地列出判定经济影响程度的相关因素。其次,透明度要求尽管不能作为间接征收构成要件的一部分,但是,对投资者来说具有重要的意义。在条款中补充对东道国透明度要求的明确内容,可以弥补投资者在仲裁案件中信息不对称的劣势。中国的间接征收条款也应对此加以安排。最后,中国在间接征收中的补偿条款着重强调的是用公平市场价值来计算补偿,还规定了补偿的及时、利息、汇率等方面的内容⑦《中国—韩国自由贸易协定》第12.9条。。在间接征收的补偿条款中,还应该强调投资者自己的审慎义务。如果东道国的间接征收措施是在尽职调查中能够考虑到的,那么投资者在投资之前,由于自己的尽职调查不到位产生的风险,就应该由投资者自己承担,或者投资者应该购买相应的保险来规避风险。此时就不应该给予补偿。同时,补偿还需要结合经济效益,充分考虑东道国合法目的的经济效益与投资者进行投资的经济效益,来进行区别对待。