基于季节调整和Holt-Winters的月度负荷预测方法

2019-04-02苏振宇

苏振宇,龙 勇,汪 於

(1.重庆大学经济与工商管理学院,重庆 400030;2.国网甘肃省电力公司培训中心,甘肃 兰州 730070)

1 引言

月度负荷预测的准确性对于电力系统调控运行、发电厂发电计划安排、电力营销策略制定具有重要作用。为了能提高负荷预测精度,众多学者采用了多种研究方法和工具对此进行了研究探索。综合各学者研究成果,可以发现,对于月度负荷的预测,大致是从两个研究方向展开的:

其一,是关注负荷影响因素的分析。即通过负荷最重要影响因素的识别、检验来提高负荷预测准确性。这些影响因素主要包括经济因素(如GDP、可支配收入等)、气候条件(如温度、湿度、风力等)和人口统计学变量(居民人数、人口密度等)。如:Hor等[1]建立了多元回归模型,研究了天气、国民生产总值等变量对英格兰、威尔士月度需求的影响。Apadula等[2]使用多元回归模型考察了意大利某地人口统计学变量与电力需求的关系。Chang等[3]提出了测量和分析温度对月度需求影响的方法。

其二,是根据负荷序列呈现出的特性构建模型。即试图发现负荷变化的真实规律来提高模型预测的准确性。通常使用的有ARIMA、人工神经网络、灰色预测、小波分析、支持向量机等模型和方法。如Wang Yuanyuan等[4]建立了基于ARIMA的误差修正模型;González-Romera等[5]应用神经网络模型对西班牙的电力需求进行了预测;牛东晓等[6]建立了组合灰色神经网络模型,研究了具有二重趋势的季节性电力负荷预测问题;Wang Jianzhou等[7]提出考虑了固定趋势变化和季节调整的组合ε-SVR模型,对中国东北电网的电力需求预测进行了研究。

众所周知,受到经济、天气、特殊事件的影响,时间序列中不可避免的会出现异常数据,对于第一种研究方向,其可以通过相关因素异常变化来体现,而对于第二种研究方向,要想发现时间序列变化的真正规律,则不能忽略数据中的离群值、节假日等因素对预测模型构建产生的影响。否则,会造成模型的误设或模型参数估计出现偏差,影响到预测的精度。

针对时间序列中数据的异常变化,众多学者对此进行了广泛研究。如毛李帆等[8]利用T2椭圆图的异常数据识别方法建立了电力负荷预测模型;邵臻等[9]针对中期负荷的波动特性十分复杂的特点,提出了中期用电量半参数预测模型;梁小珍等[10]针对时间序列中包含噪声的问题,建立了基于奇异谱分析的航空客运量预测模型;陈荣等[11]针对旅游突发事件突然爆发,导致旅游客流量在短时间内发生急剧变化的情况,建立了SVR和ARIMA的混合预测模型。陈彦晖等[12]针对波动性上升或下降的时间序列,提出了一种基于广义等高线的灰色波形预测模型等。

但过往的研究往往集中于时间序列中的单点异常值或是时间序列的某一特定变化规律,较少关注时间序列中的可能包含的趋势转折、水平变化等多种异常变化情况,如将其应用于月度负荷预测,不免会有一定的局限性。

近年来,季节调整方法在我国宏观经济时间序列中得到了广泛应用。由于季节调整程序具有丰富的离群值识别处理和序列分解功能,相继有学者将其应用于月度负荷预测。如乔占俊[13]建立了Census X12-SARIMA的中长期负荷预测模型;郭鸿业等[14]提出了一种考虑经济因素对负荷影响时滞效应的负荷预测方法;颜伟等[15]提出了一种结合X12乘法模型与ARIMA模型的月售电量预测方法。

然而,上述研究并未说明趋势变动、春节移动假日等离群值的处理方法和检验统计结果;且大都是将序列分解后形成趋势循环、不规则成分和季节成分3个分量序列并分别建模预测。实际上,离群值的正确识别和设定与季节调整分解后序列的质量密切相关。另外,经季节调整后也可获得季节成分和季节调整后成分2个序列,如据此建模则可降低预测模型的复杂性,也有利于减少预测过程中可能发生的不必要的信息损失。

为此,本文提出了一种基于季节调整和改进Holt-Winters方法的组合预测模型。首先利用季节调整方法的离群值识别、节假日效应处理的优势,对原始负荷序列进行季节调整,可得到消除了离群值影响和节假日影响的季节调整后序列和季节成分序列;然后用改进的Holt-Winters方法对季节调整后成分进行预测,用虚拟回归方法预测季节成分序列,最后对各成分预测结果进行重构得到最终预测结果的方法。通过使用甘肃地区发电量数据和全社会用电量数据对预测效果进行验证,结果表明,提出的混合预测方法可以显著提升负荷预测的精度,其预测表现要优于季节性Holt-Winters、SARIMA、神经网络、支持向量机等多种预测模型。

2 预测方法

2.1 预测方法框架

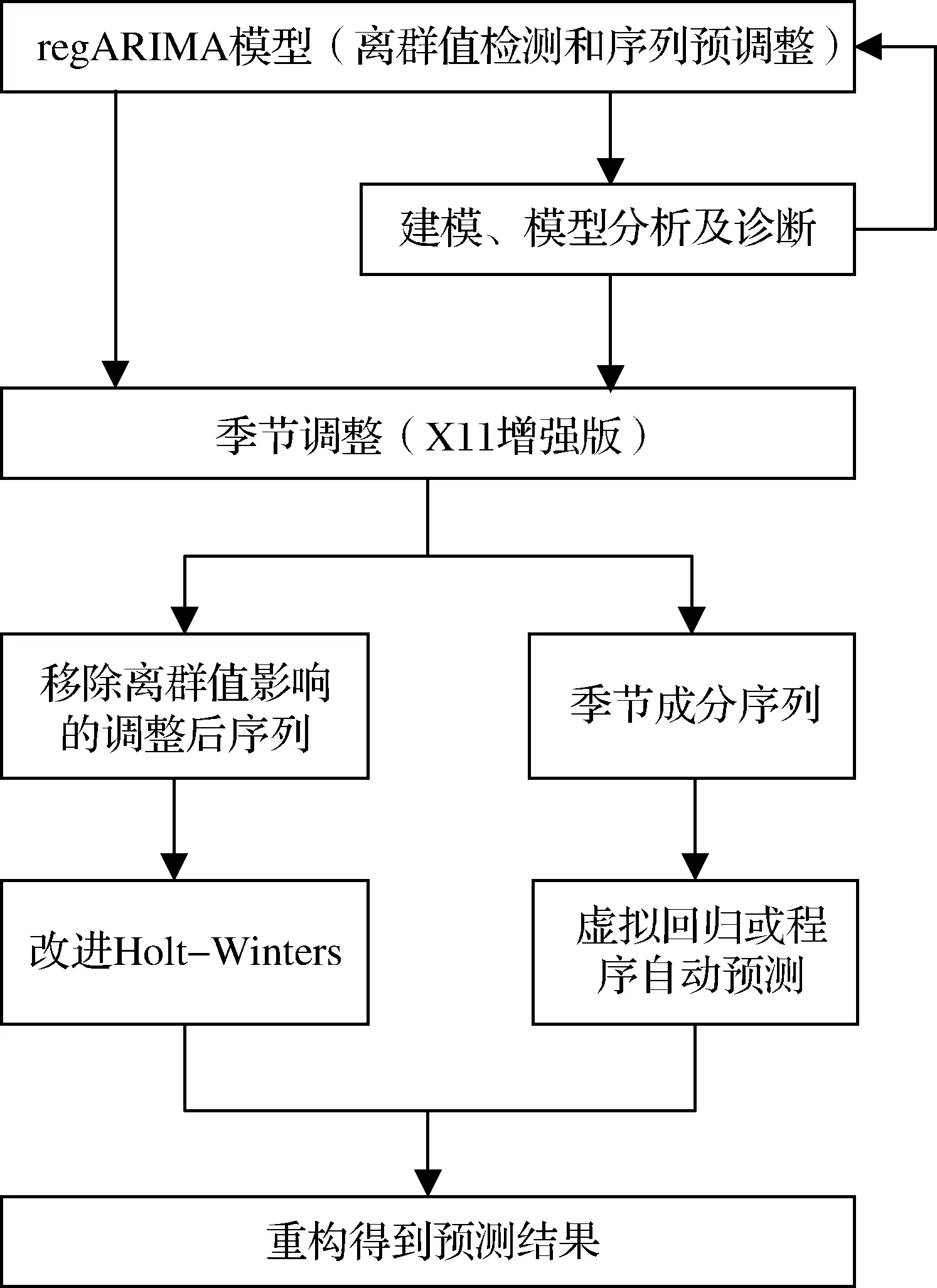

提出的预测方法包括以下几个步骤,流程图见图1。

图1 负荷预测方法流程图

1)检测负荷序列中离群值。基于季节调整方法原理,应用X13-ARIMA-SEATS(简称X-13A-S)程序检测离群值功能,检测序列中的各类离群值,主要包括单点异常值、暂时变动、水平漂移、斜线变动等;同时检测闰年、春节等假日变量,确定进入regARIMA模型的离群值和节假日效应变量。

2)进行季节调整。利用X11季节调整方法对负荷序列进行季节调整,获得消除了各类离群值、假日影响的季节调整后序列和季节成分序列。

3)季节调整后的成分预测。改进双指数Holt-Winters的初始值计算方法和平滑参数确定方法,对消除各类离群值、假日影响的季节调整后的成分进行预测。

4)季节成分预测。利用虚拟回归方法预测季节成分,或直接使用程序预测的季节成分值。

5)预测结果。将季节调整后的分量预测值和季节分量预测值进行重构,得到最终预测结果。

2.2 离群值和节假日效应检测

常用的季节调整程序是美国普查局开发的X-13A-S软件,在regARIMA建模阶段,可以识别和处理各类离群值,如式(1)所示。

(1)

式中:P、Q、p、q分别表示季节与非季节自回归、移动平均算子的最大滞后阶数;d、D分别表示非季节和季节性差分次数;φP(L)、ΦΡ(L)分别是非季节自回归过程AR和季节自回归过程SAR的滞后算子多项式;(1-L)d(1-Ls)D分别是对序列yt-∑βixit的非季节差分和季节差分滞后算子;xit是与yt同期观测的外部回归变量,例如检测的离群值、节假日等回归变量;S是季节差分的步长;εt是独立同分布的,均值为0,方差为σ2。

2.2.1 离群值变量

单点异常值(Additive outliers,AO),是指时间序列中单个跳跃点,其只影响序列中的单个观察值,所构造的回归解释变量定义如式(2)所示,表示发生在t0时刻的离群值点。

(2)

暂时变动(Temporary changes,TC),是指序列中数据发生跳跃后,又平滑回复到初始路径的单个跳跃点。其构造的回归解释变量定义如式(3)所示,其中α是指经指数衰减回到原有水平的速率(0<α<1)。

(3)

斜线变动(Ramp Effect,RP),是指从t0时刻开始以一个线性速率逐渐变化到新的水平上。其构造的回归解释变量定义如式(4)所示。

(4)

暂时水平变化(Temporary Level Shift,TL),是指从t0时刻至t1时刻期间突然增加或下降至一个水平。其构造的回归解释变量定义如式(5)所示。

(5)

水平移动(Level shifts,LS),是指序列中发生水平的持久变化,表现为一个特定时点起的所有观察值突然增大或减少一个常数,即平移一个水平。其构造的回归解释变量定义如式(6)所示,表示从t0时刻起变量瞬间变化到一个新的水平上并保持这一水平。

(6)

2.2.2 闰年效应

闰年效应(Leap year effect,LP)。闰年的2月有29天,而非闰年的2月有28天,2月平均长度为28.25天,会对流量数据统计产生影响,因此可以用如式(7)的变量构造闰年回归变量。

(7)

2.2.3 交易日效应

交易日效应(Trading day effect,TD)。假设周一至周日每天所发生的经济活动规律都有所不同,且每月中的星期一天数至星期日的天数也各不相同,因此所考察的经济变量受到交易日的影响也会发生变化,则可用如式(8)所示的6个对立变量来反映这种交易日效应。

(8)

如果假设周一至周五的工作日期间经济活动规律相同,但与周六和周日的休息日期间的经济活动规律不同,则可使用如式(9)的一个变量来反映这种交易日效应。式中,Nowi代表某月中工作日的天数,Nohi代表某月中周六和周日的天数。

(9)

2.2.4 假日效应

假日可分为两种,一种固定假日,即有固定日期的假日或官方假日;另一种则是移动假日,即定期出现,但不一定出现在每年相同的日期。固定假日效应大多包含在季节因素内,因此需要重点考虑的是移动假日效应。X-13A-S程序提供了处理复活节、劳动节、感恩节等移动假日变量,但是并不适合中国国情。为此,国内学者对中国节假日因素的影响进行了大量研究,提出了处理中国特有的诸如春节等移动假日的方法。如贺凤羊和刘建平[16]建立了三区段的春节效应变量并对中国CPI序列进行了季节调整和预测研究。王群勇和武娜[17]针对中国特定的节假日效应和工作日效应,提出了季节调整较为完整的方案。本文对春节假日因素对负荷的影响采用相同的方式,按照式(10)、(11)、(12)的方式构造回归解释变量。

(10)

(11)

(12)

式中:wb、wm和wa分别是设定的节前、节间、节后影响天数,并假设各期每天对负荷影响程度相同。按照中国传统,农历腊月二十三至大年三十共8天时间,可认为是节前影响期,从大年初一到初七共7天认为是节日期间影响期;从正月初八到正月十五的元宵节共8天时间认为是节后影响期,即wb、wm和wa的天数分别为8天、7天和8天,整个春节期间的影响天数共23天。

2.3 X11季节调整过程

X-11季节调整模块是基于多次迭代的移动平均方法进行成分分解。调整过程分为2个阶段:

第一阶段:初始估计阶段。使用“中心化12项”移动平均估计趋势循环成分;从原始序列中减去估计的趋势循环成分后,形成初步季节和不规则成分;对每个月份应用3×3移动平均估计预备季节成分,并对季节因子进行标准化;从原始序列中减去估计出的季节成分,形成初次估计的季节调整后序列。

第二阶段:季节因素估计及季节调整阶段。对初次估计的季节调整后序列,使用Henderson移动平均再次估计趋势循环成分;原始序列减去趋势循环成分后,形成季节和不规则成分;对每个月份应用3×5移动平均估计最终季节成分,并对季节因子进行标准化;原始序列中减去季节成分后形成季节调整后序列。

2.4 季节调整后成分预测

对于消除了离群值影响的季节调整后序列,不应含有季节性成分,因此可用不含季节性的霍尔特-温特斯(Holt-Winters)方法进行预测。本文采用的霍尔特-温特斯加法模型,其标准表达如式(13)所示。

Lt=αyt+(1-α)(Lt-1+Ft-1)

Ft=β(Lt-Lt-1)+(1-β)Ft-1

(13)

其中,yt是t期的实际值;Lt代表的是经过季节调整后的t期平滑值,Ft是t期的斜率值;α、β是平滑参数,其值在0至1之间。预测值计算如式(14)所示,其中的h表示的是在t时期提前预测的期数。

(14)

应用霍尔特-温特斯法进行预测时,需计算初始值,通常的方法是选取前m个初始数据,利用式(15)计算初始增量F0和初始平滑值L0。

F0=(ym-y1)/(m-1)

(15)

2.4.1 初始值计算方法改进

一般情况下,当样本数据较多时,初始值不会对预测结果产生重要影响。但是对于有线性增长趋势的序列,实际上可以应用线性回归的方法更好的获得时间序列的线性趋势和水平值,其优点在于可忽略前期序列异常波动对预测结果造成的影响。建立的回归方程如式(16)所示。

yt=c+gt+ut

(16)

2.4.2 平滑参数计算方法

平滑参数α、β的选择对于预测效果具有重要的影响,常用计算方法有表格搜索法[18]、穷举法[19]以及非线规划的最速下降法[20]。本文则使用如式(17)的非线性规划中牛顿切线法来求解相应参数值。

(17)

式中T是预测时的时间点,约束条件α,β取值范围为[0,1],规划目标函数Z(t)是除去前i个用于初始值计算的数据后,提前一期预测的平均绝对百分比误差(MAPE)值最小。

2.5 季节成分预测

对于季节调整后得到的季节成分序列,可建立如式(18)所示的不带截距的12个虚拟变量的回归方程,得到S1,S2,…,S12,其值即是各月的季节成分预测值。式中,SFt是t时刻的季节成分值。当t为1月时,D1t值为1,D2t…Dst值为0;其他月份同理。

SFt=S1D1t+S2D2t+…+SsDst+et

(18)

应用X-13A-S程序对序列进行季节调整时,会给出未来各期的季节成分预测值。因此,可不使用虚拟回归方法进行季节成分预测,直接使用程序给出的季节成分预测值即可。

2.6 预测结果

将季节调整后的分量预测结果和季节成分预测结果按式(19)进行重构,就可得到最终的预测结果。

(19)

对于预测效果的评价,采用平均绝对百分比误差(Mean absolute percentage error,MAPE)指标评价预测期的平均预测精度,表达式见式(20)。

(20)

3 模拟预测

3.1 数据选择

为验证提出的预测方法的有效性,选择了1999年1月至2016年12月共216个月的甘肃省月发电量数据进行模拟预测,其中1999年1月至2015年12月的数据用来建立模型,2016年1月至2016年12月的数据用来进行提前1期预测效果验证。数据来源于国家统计局网站。

3.2 离群值和节假日效应检测

设定程序自动检测单点异常值(AO)、水平移动(LS)和暂时变动(TC)三种类型离群值,同时对序列中可能存在的其他类型离群值进行检验统计。

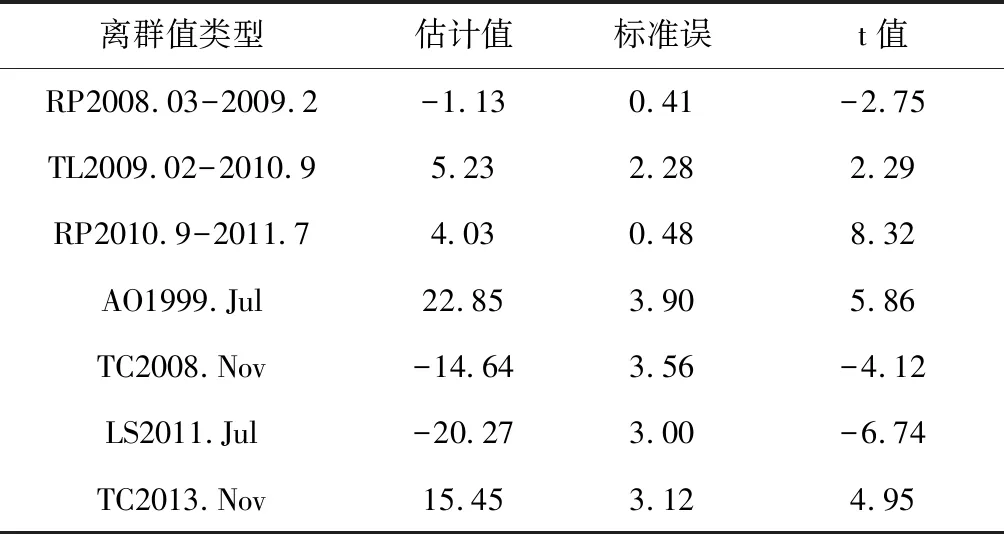

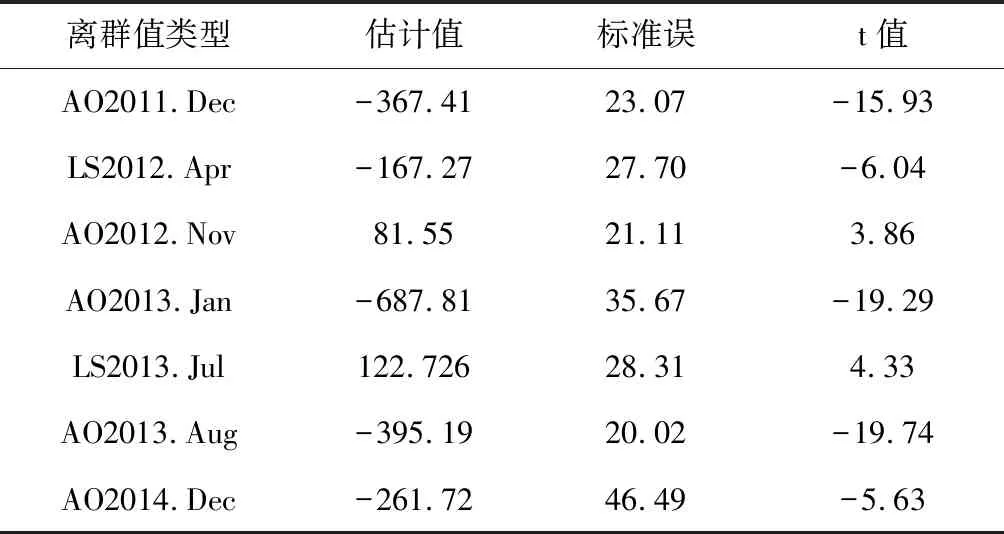

经过检测,设定2008年3月至2009年2月为斜线变动(RP),2009年2月至2010年9月为暂时水平变化(TL),2010年9月至2011年7月为斜线变动(RP),各离群值类型及检验统计量结果如表1所示。

表1 离群值类型及统计量

程序自动检测出:1999年7月为单点异常值;自2008年11月开始,发电量出现了临时性的变化;自2011年7月开始,发电量出现了水平变动;自2013年11月开始,发电量则出现了暂时性变化。

对于闰年、春节效应、交易日效应变量的统计检验结果并未达到显著水平,因此并不需要进行处理。

3.3 X11季节调整结果

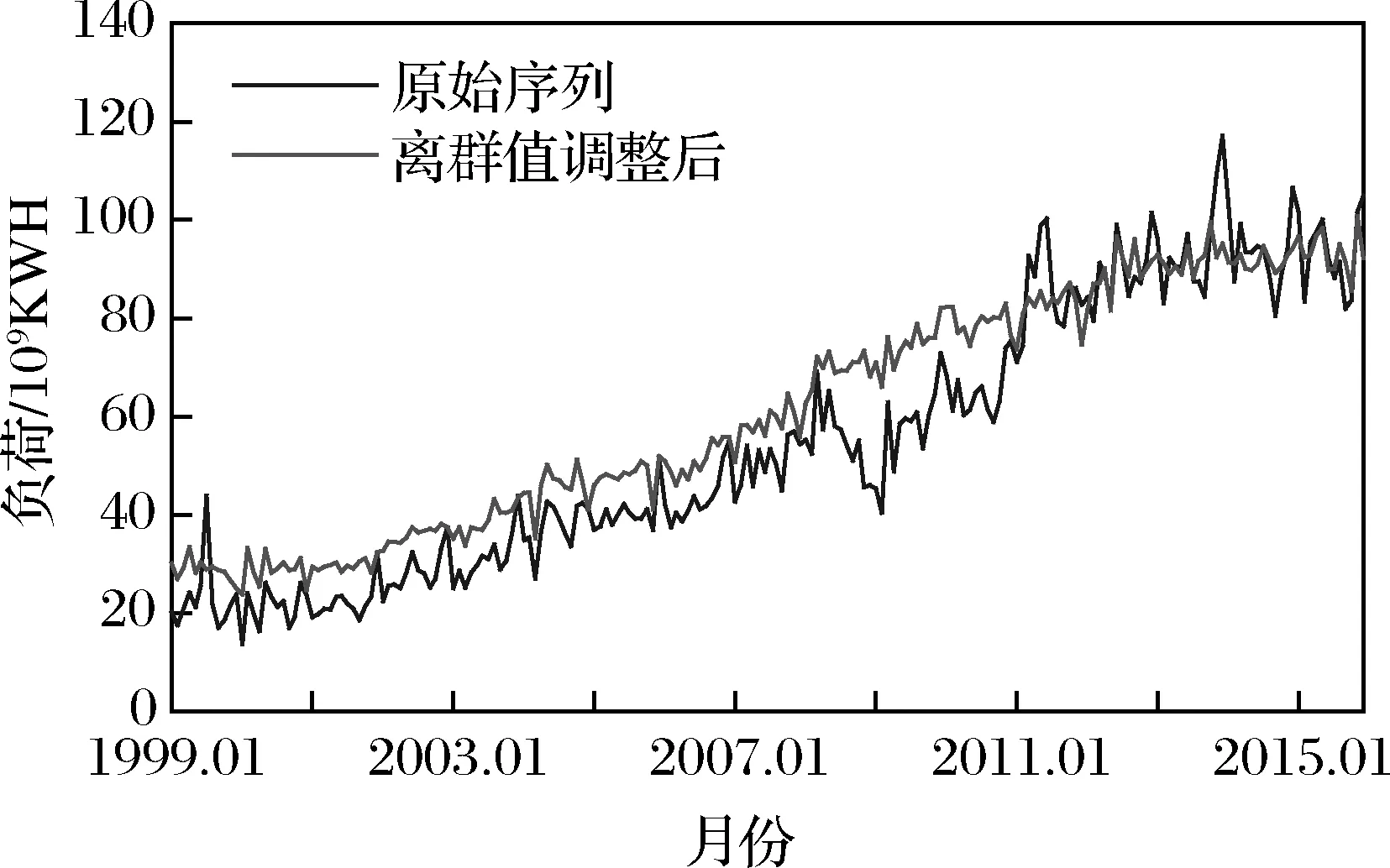

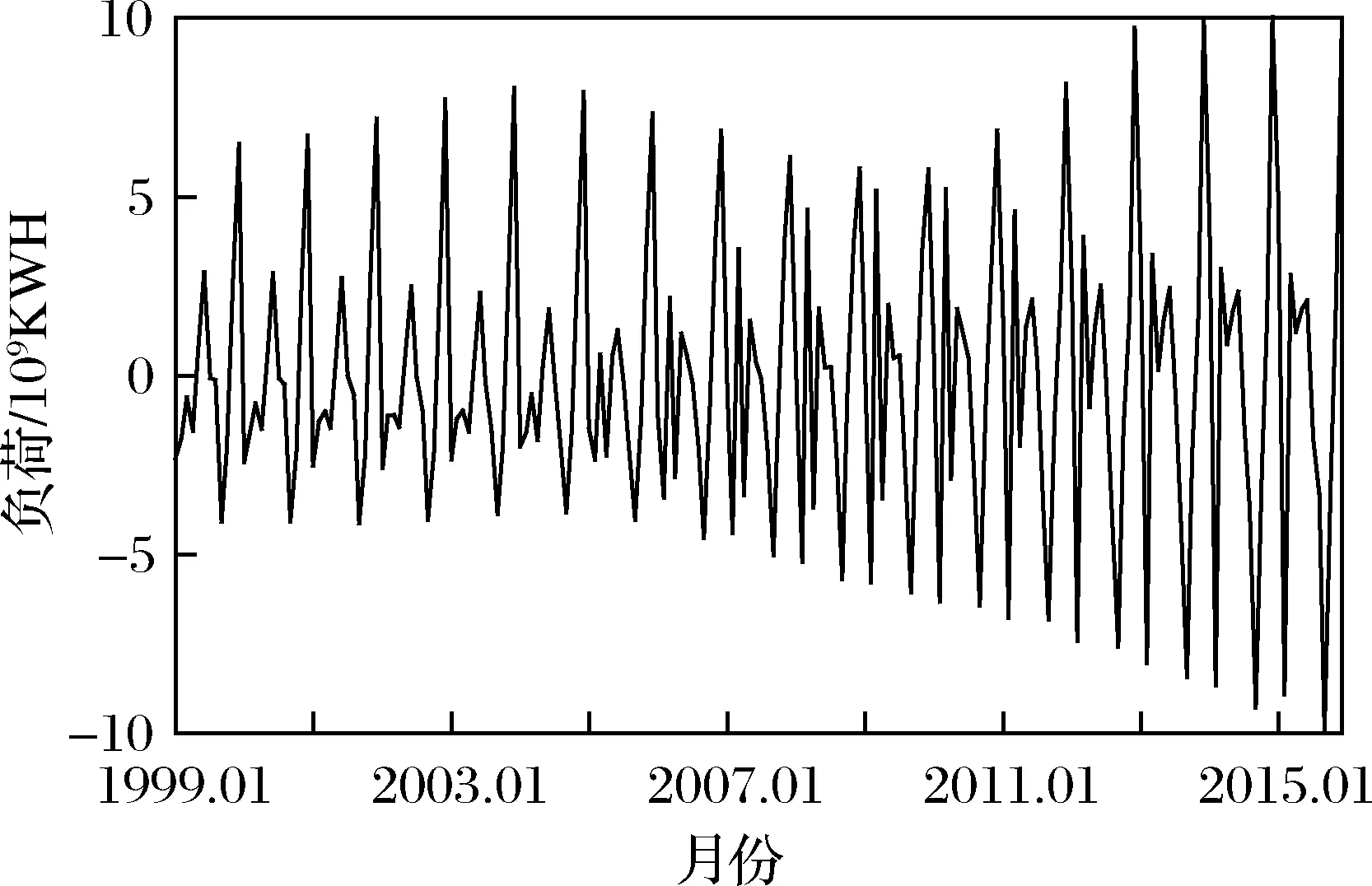

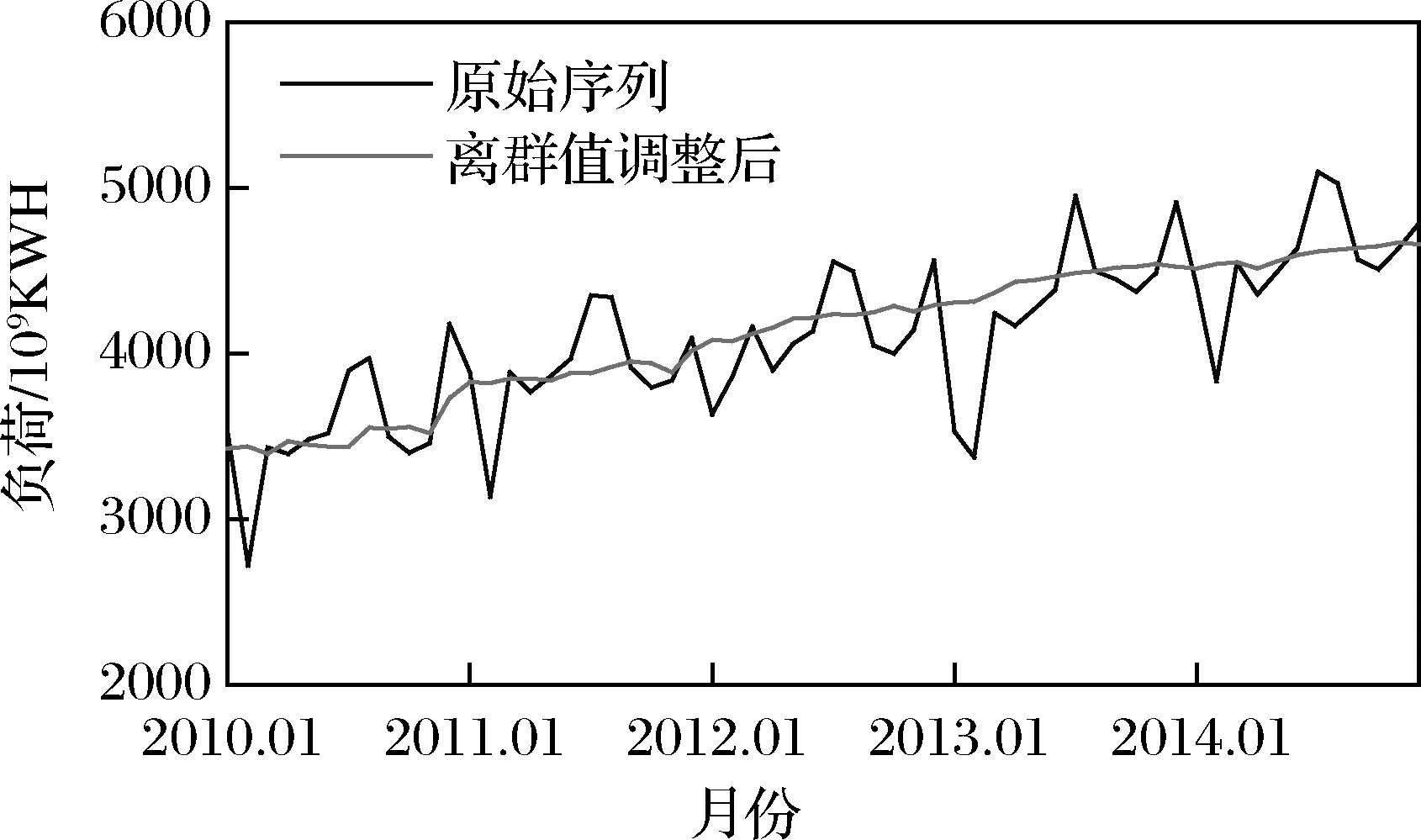

应用X11季节调整方法,对甘肃省发电量原始序列进行季节调整,可以得到移除了离群值影响的季节调整后序列。原始序列与季节调整后序列的对比见图2。

图2 甘肃负荷原始序列和消除离群值影响后序列

可以发现经离群值调整后的序列已消除了原始序列中明显的单点异常值,同时2008年3月至2011年6月期间发生了剧烈波动的发电量数据值也得到了调整修正,而且调整后的序列明显比原始序列上移了一个水平。

总体而言,经过离群值效应调整后的序列波动幅度明显减小,线性趋势更加明显,有助于提高预测模型设定的准确性。经过季节调整后得到的季节成分序列见图3。

图3 甘肃负荷调整后季节成分序列

由图可知,经过季节调整后的季节成分序列呈现出较为明显的规律性,甘肃地区发电量一般在每年12月达到高峰点,6月份达到次高峰,而9月份则达到最低点,同时可观察到,2007年后的发电量季节性变化规律与2007年前的季节性变化规律略有不同。

3.4 季节调整后成分预测

应用改进的霍尔特-温特斯方法[21]对移除离群值影响的季节调整后序列进行建模。

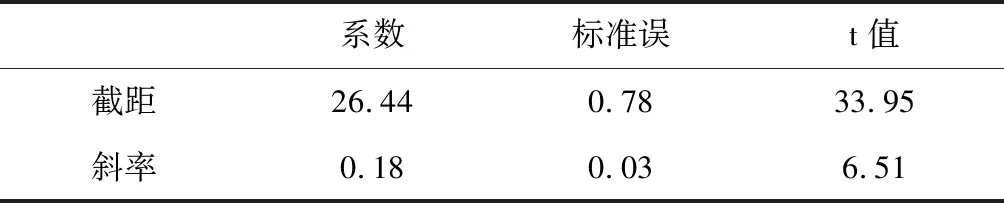

初始值计算。选取调整后发电量序列的1999年1月至2002年12月的48个数据进行初始值的计算。运行式(16),得到的回归方程为:yt=26.44+0.18t,计算出的水平初始值L0=35.08,初始的斜率值F0=0.18。方程回归统计结果见表2。

表2 回归方程统计量

平滑参数计算。计算出初始值后,对2002年1月至2015年12月的负荷数据进行拟合,利用(17)式的非线性规划方法求解出平滑参数α,β的最优值分别为0.401和0.408。

保持α,β值不变,进行提前1期的滚动预测,每次预测前,均利用季节调整方法获得最新的季节调整后数据,由此可得到2016年1月至2016年12月各月季节调整后的成分预测值。

3.5 季节成分预测

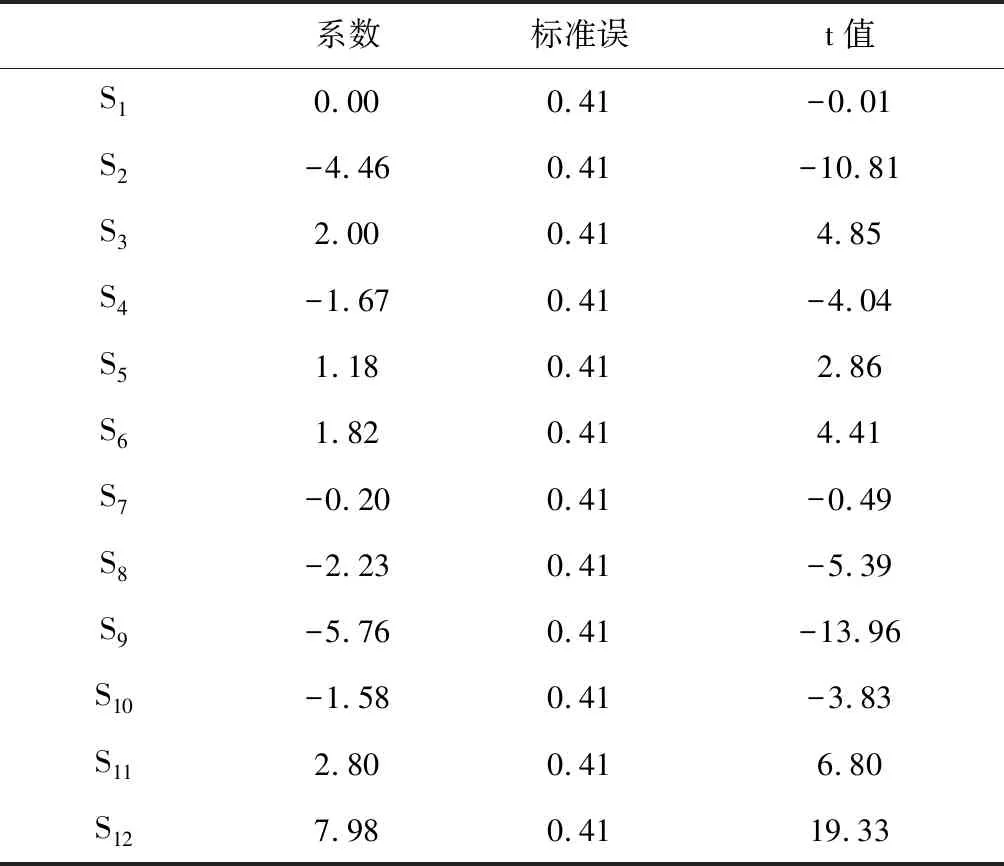

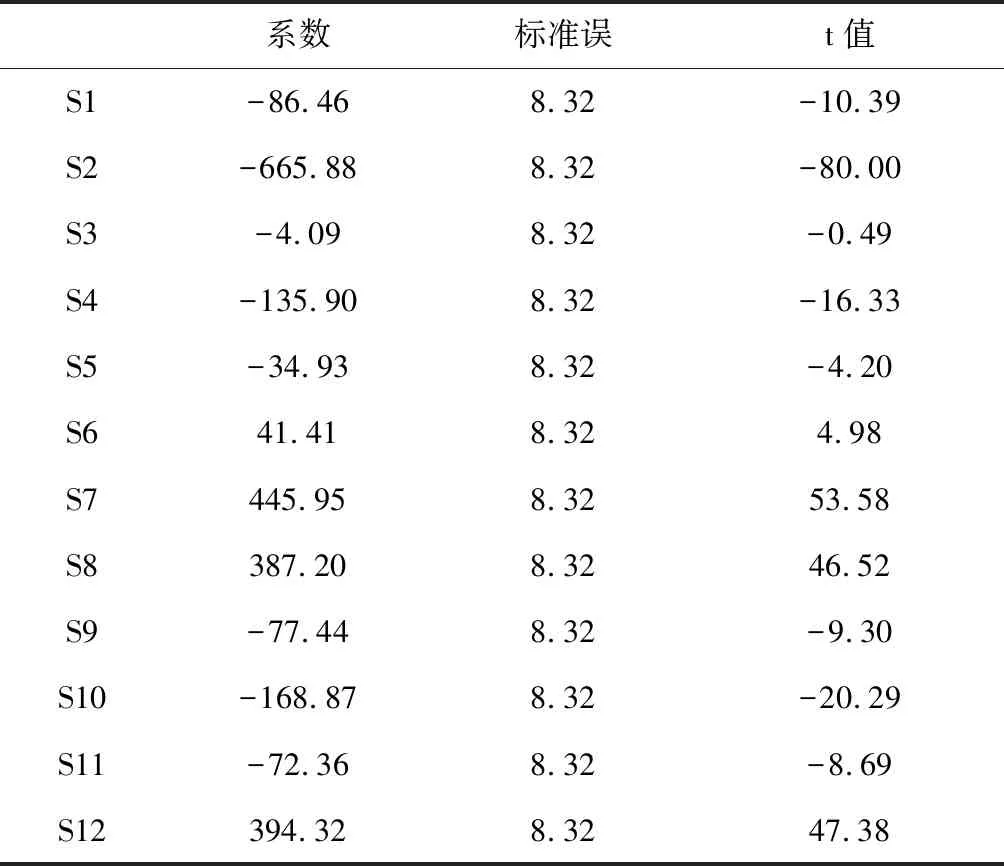

运行如式(18)所示的虚拟回归方程,求出各月的季节成分预测值。虚拟回归方程回归统计结果见表3,其估计出的参数值即是各月的季节成分预测值。

表3 虚拟回归方程统计量

由表可知,除1月和7月外的各月统计量均达到了显著水平,说明这些月份的发电量呈现出相同的季节性变化规律,而1月和7月的发电量并未呈现出明显的季节性。

在季节调整过程中,程序会自动对未来期的季节成分值进行预测,因此,可直接使用程序给出的季节成分预测值进行建模。

3.6 预测效果检验

使用式(19),将季节调整后的成分预测值和季节成分预测值进行重构,就可得到甘肃地区每个月的发电量提前1期的预测值。

为了表述方便并便于与其他预测方法的预测效果进行比较,将应用改进的Holt-Winters方法对消除离群值影响的季节调整后序列实施预测和使用虚拟回归方程对季节成分预测的混合预测方法,简记为SA-DHW方法;将应用改进的Holt-Winters方法对消除离群值影响的季节调整后序列实施预测和直接使用程序给出的季节成分预测值的混合预测方法,简记为SA-SHW方法。

为了验证本文提出的预测方法的有效性,同时选取了以下几种预测方法进行对比。

季节Holt-Winters方法。利用标准的季节性Holt-Winters加法模型对原始序列直接进行建模预测,简记为S-HW方法。

RegARIMA模型。应用季节调整程序建立RegARIMA模型,直接进行预测。

成分分解方法预测。应用季节调整程序进行各成分序列的分解,形成趋势、周期、季节、不规则成分等4个序列,分别建模预测后,对各成分序列预测结果进行组合,得到最终预测结果的方法,简记为SA-SD方法[22]。

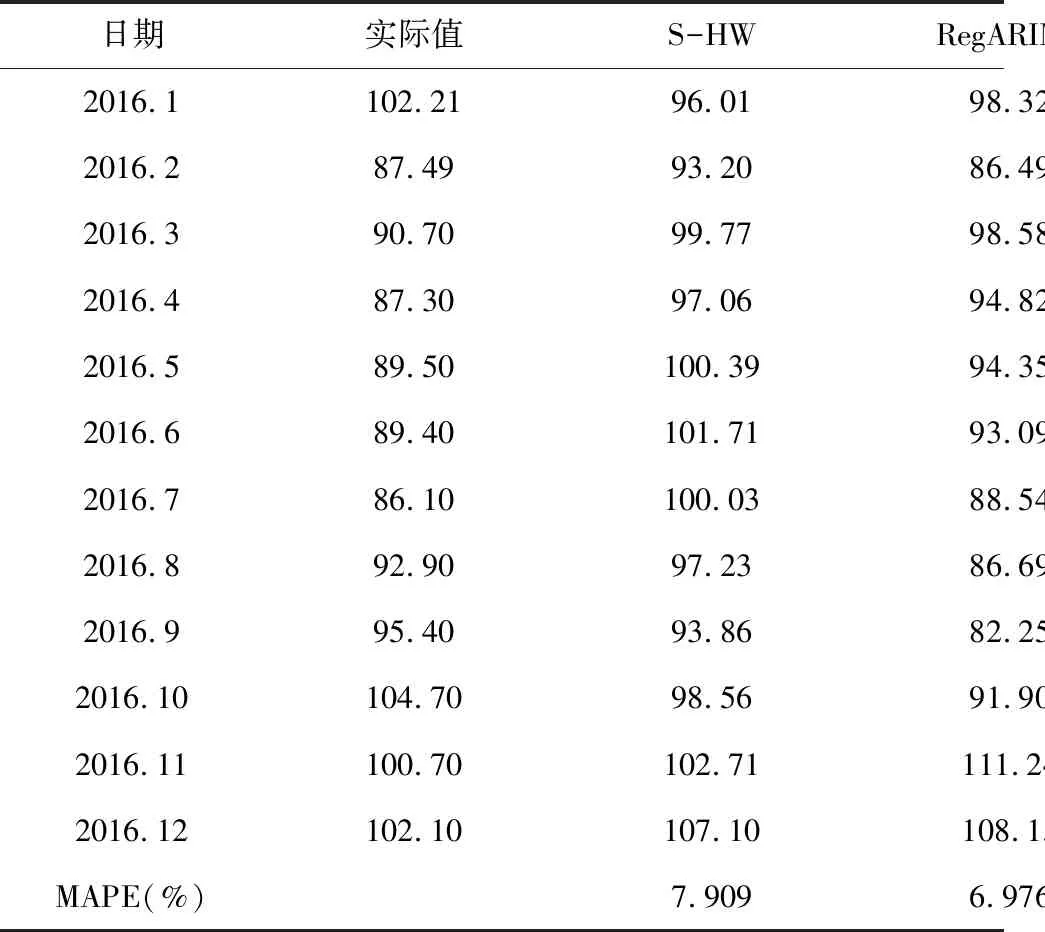

各方法2016年1月至2016年12月的提前一期模拟预测误差结果见表4。

对比表中各方法预测误差可知,本文提出的SA-DHW预测方法的平均绝对百分比预测误差MAPE达到了5.472%,预测精度要优于其他预测模型;其次是本文提出的SA-SHW方法,其平均预测误差MAPE为6.098%。RegARIMA模型的平均预测误差为6.976%,利用了季节调整进行序列分解预测的SA-SD方法平均预测误差为7.979%,季节性Holt-Winters方法的平均预测误差分为7.909%,预测效果均不及本文提出的SA-SHW和SA-DHW方法。

与标准的季节性Holt-Winters方法相比,本文提出的SA-DHW和SA-SHW方法能将预测误差分别降低约2.437%和1.001%,且明显优于RegARIMA模型和成分分解方法,说明对原始序列消除离群值影响并进行季节调整,然后再应用Holt-Winters加法模型和虚拟回归方法建立预测模型的方法是有效的,可以有效提升月度负荷的预测精度,获得令人满意的预测表现。

表4 不同方法预测结果比较

4 预测效果进一步验证

4.1 数据选择

Cao Guohua和Wu Lijuan[23]曾建立了基于支持向量机、果蝇优化算法和季节指数调整方法的混合预测模型,对2010年1月至2015年12月全社会用电量数据进行了模拟预测,并与SARIMA、BP神经网络、支持向量机、粒子群优化算法和支持向量机的混合预测模型的预测结果进行了比较。

为进一步检验提出的SA-DHW和SA-SHW方法的预测效果,本文使用同样的数据集,再次进行提前1期的模拟预测。其中,2010年1月至2014年12月的数据用于建模,2015年1月至2015年12月的数据用于预测效果检验。

4.2 离群值和节假日效应检测

经过各类离群值的检测,最终设定的初始离群值类型及其检验统计量见表5。

由表5可知,共检测出5个单点异常值,分别位于2011年12月、2012年11月、2013年1月、2013年8月和2014年12月;检测出2个水平移动离群值,分别位于2012年4月和2013年7月,说明此时开始,负荷发生了明显的水平变化。

需要说明的是,预测过程中,随着每月数据的更新,有可能使原有统计显著的离群值的统计量达不到显著水平,因此应重新进行离群值检测和设定。

表5 离群值类型及统计量

对闰年效应、节假日效应等变量进行检验,最终确定设立二区段的春节效应变量,影响期为节前8天,节日期间7天,共15天。检验统计结果见表6。春节前和节日期间变量的联合卡方检验统计量为1295.23,P值为0.00,说明春节对全社会用电量的影响是显著的,应加入模型且预测时需对该月的预测结果进行修正。

表6 春节效应检验统计量

4.3 X11季节调整结果

移除离群值影响的季节调整后序列和原始序列对比见图4,季节调整后获得的季节成分序列见图5。

图4 全社会用电量原始序列和消除离群值影响后序列

由图4可知,移除了离群值和春节效应的季节调整后序列趋势性更加明显,不再有单点异常值,也没有了明显的季节性。

图5 全社会用电量调整后季节成分序列

由图5可知,全社会用电量季节成分呈现出明显的季节性变化,通常在每年8月和12月达到用电高峰,在每年2月达到用电低谷。

4.4 季节调整后成分预测

初始值计算。选取用电量序列2010年1月至2011年12月的48个数据进行初始值的计算。得到的回归方程为:yt=3330.94+28.86t,计算出的水平初始值L0=4023.51,初始的斜率值F0=28.86。方程回归统计结果见表7。

表7 回归方程统计量

平滑参数计算。2012年12月至2013年12月的数据用于模型拟合,求解出平滑参数α,β的最优值分别为0.026和1。

4.5 季节成分预测

使用2010年1月至2015年的季节成分数据,建立虚拟回归方程,统计结果见表8。

表8 虚拟回归方程统计量

由表可知,3月全社会用电量季节性统计量并未达到显著水平,而其他月份均达到了显著水平,说明3月份用电量并示呈现出明显的季节性,而其他月份的用电量则呈现出明显的季节性。

4.6 预测效果检验

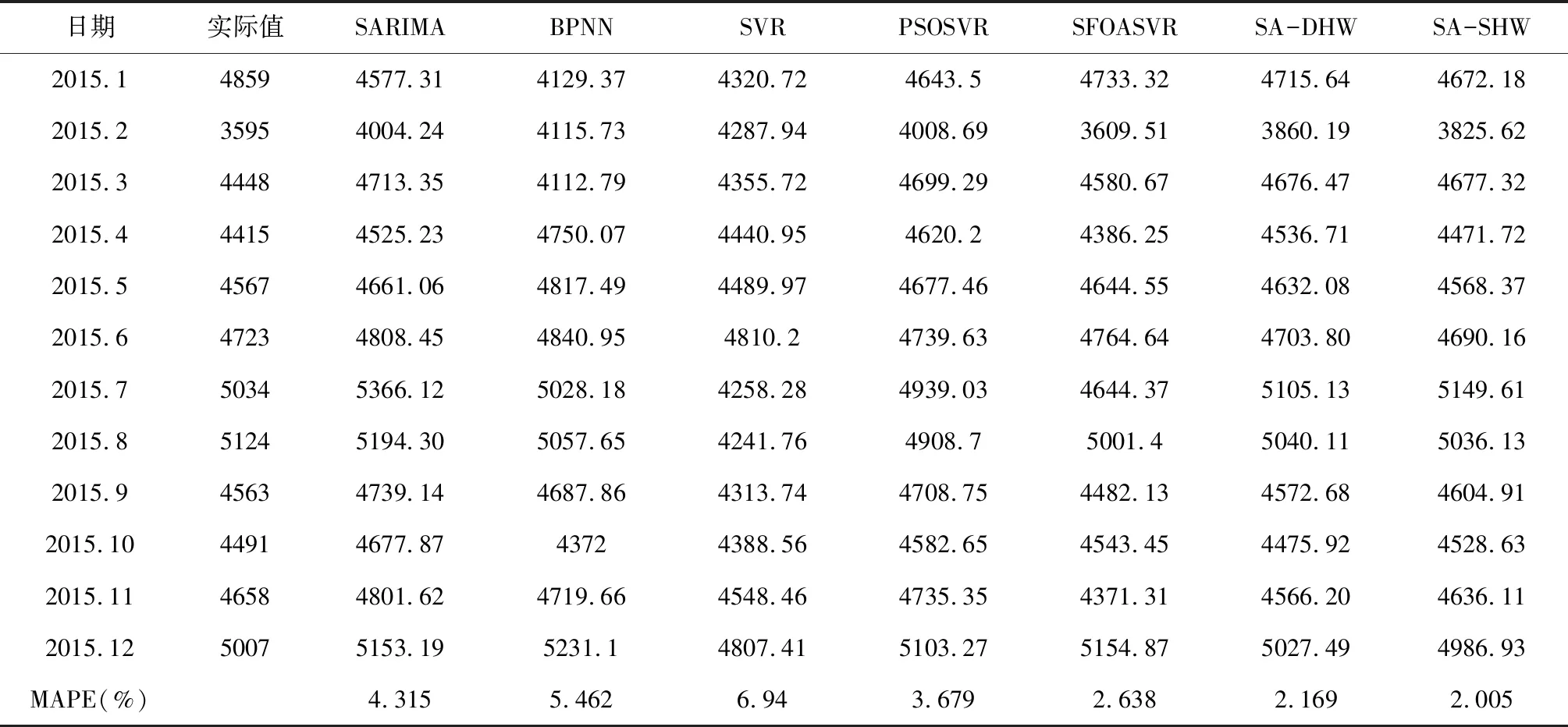

应用本文提出的SA-DHW和SA-SHW方法对2015年1月至2015年12月的全社会用电量开展提前1期的模拟预测。为了与其他方法预测效果进行对比,同时将文献中部分方法的预测结果列于表9中。

由表9可知,相较文献中各预测方法,本文提出的SA-DHW和SA-SHW方法均获得了更优的预测精度,其预测误差MAPE分别为2.169%和2.005%。虽然该文献并未注明各方法各月预测结果是否是提前1期预测的,但对各方法的预测结果进行比较分析,相较SARIMA、神经网络(BPNN)、支持向量机(SVR)、粒子群优化算法和支持向量机混合模型(PSOSVR)、支持向量机和果蝇优化算法的混合模型(SFOASVR)而言,SA-DHW和SA-SHW方法能将预测精度提高约0.469%~4.771%,从而证明,本文提出的预测方法是可行且有效的。

表9 不同方法预测结果比较 单位:亿千瓦时

注:表中部分数据引自文献[23]

2015年春节是2月19日,按照设定的春节效应变量为节前8天,节日期间7天,因此,春节假日因素只对2月份的全社会用电量产生影响。对各方法2月份的预测误差进行计算,SARIMA为11.38%、BPNN为14.48%,SVR为19.28%,PSOSVR为11.51%,SFOASVR为0.40%,SA-DHW为7.38%,SA-SHW为6.42%。可见,除SFOASVR模型外,SA-DHW和SA-SHW的预测误差均低于其他方法,说明经过春节效应的调整修正,可以提高春节效应所在月份的预测精度。

因此,如果负荷存在春节等移动假日效应时,在应用本文提出的方法进行预测时,应对相应月份的预测结果进行节假日效应的调整修正。

5 结语

随着电力体制改革的不断深化和分布式能源技术的快速发展,以微电网方式并入大电网的规模不断增加,对整个电网的安全稳定运行带来的影响日益凸显。准确的负荷预测是保证电网安全、可靠、经济运行的重要前提,对通过优化电网调度控制,提高清洁能源发电的利用水平,减少弃风弃光现象,促进节能减排,减少环境污染具有重要作用。

鉴于此,本文针对负荷因受到经济因素、气候因素或突发事件的影响,常常呈现出剧烈的波动,使得某一点或某一时期负荷数据明显异常,可能导致预测模型设定错误或模型参数估计不准确的问题,提出了使用季节调整方法,得到移除离群值效应的季节调整后序列和季节成分序列后,再使用改进的Holt-Winters方法对调整后序列进行预测,使用虚拟回归方法对季节成分预测或直接使用程序自动预测的季节成分值,最后对预测结果进行重构后得到最终预测结果的月度负荷预测方法。

通过甘肃地区发电量数据和全社会用电量数据的模拟预测结果显示,提出的SA-DHW和SA-SHW方法可以有效的提升预测精度。

本文提出的方法的主要优势在于:能够有效识别序列中存在的离群值、节假日的影响并予以消除,使季节调整后的负荷数据变化规律更加清晰,趋势更加明显,从而提高了模型准确设定的可能性;通过对Holt-Winters模型初始值计算方法的改进,可以更有效捕捉到序列初始阶段的趋势和增量的变化,而且利用非线性规划的方法可以快速得到最优的平滑参数;另外,通过季节调整后,可以获得变化规律更加清晰的季节成分,大大降低了建模的复杂性,有利于提高季节成分预测的准确性;而且,如序列中存在着显著的诸如春节等移动假日效应时,还可以对受到假日影响的相应月份的预测结果进行调整修正,进一步降低了该月的预测误差。例如全社会用电量序列中的春节效应变量就达到了显著水平。

本文提出的方法的不足在于:一是当不能正确识别离群值的类型时,预测精度会得不到有效保证;二是如预测期季节性变化规律发生明显变化,使用虚拟回归的方法预测季节成分可能会造成较大的预测误差;三是对未来期的预测结果调整修正仅局限于节假日效应。

因此,在应用本文方法进行预测时,应审慎的进行离群值及春节等假日变量的检测设定。另外,众多研究表明,温度是影响负荷最重要的因素之一,而且随着天气预报技术的发展,获得某一地区未来1个月的天气数据已经成为现实,因此,未来的研究可进一步探讨如何将温度等天气变量引入模型来提高负荷的预测精度。