苏宁的盈利魔法与转型困局

2019-04-01

苏宁奋战长达10年之久的“ 全渠道、全品类”转型之路

数据来源:根据公开资料及苏宁易购财报整理

想象一个集成了“万达百货、迪亚天天、家乐福、红孩子和苏宁易购”的购物中心,你觉得它和现有的购物中心会有什么不同?

出现一家这样的购物中心,并非没有可能,因为以上提到的这些零售品牌现在都属于苏宁易购(002024.SZ,以下简称苏宁)。

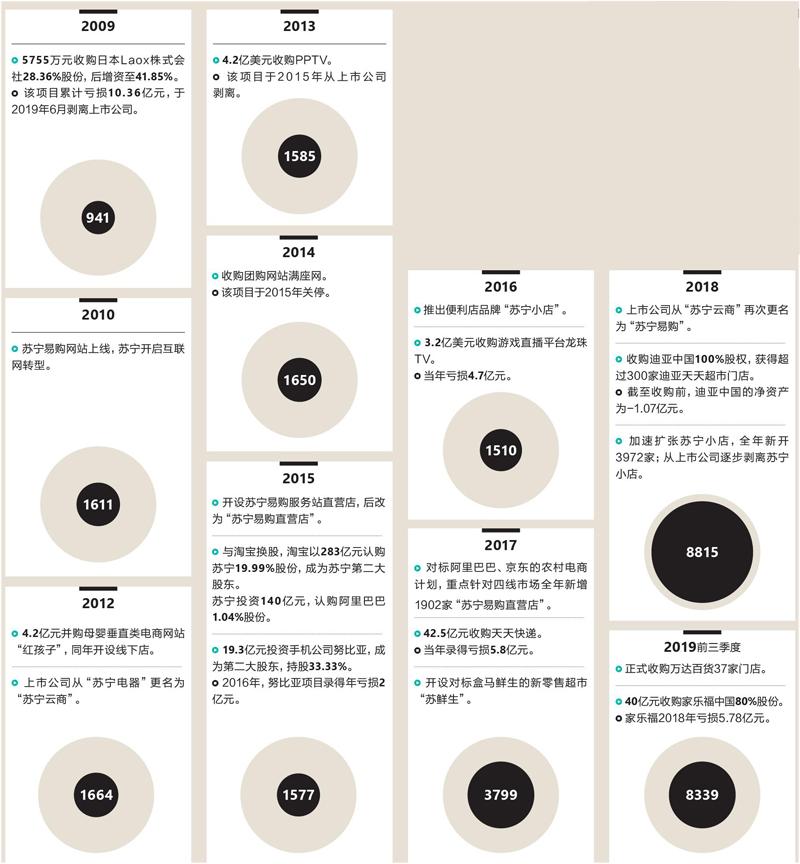

这些资产是在过去六七年时间内被苏宁相继收入囊中的。特别是2018年以来,苏宁更是开启了“买买买”模式。其中,对家福乐中国的收购就发生在今年6月,花了48亿元。年初,它才买下37家万达百货。再往前推数月,对超过300家迪亚天天超市的收购交易,发生在2018年4月—苏宁收购迪亚中国100%股权。而这两笔交易,苏宁方面以“尚未达到深交所信息披露标准”为理由,均未对外公布交易金额。2018年年初,苏宁还投入了95亿元进入万达集团旗下的商业地产管理公司,获得3.91%的股份。

通过在资本市场不断出手,时隔8年,苏宁重新开启了它针对线下零售网络的高速扩张。

整个2018年,苏宁的线下门店数量直线新增了5016家,其中3973家为名叫“苏宁小店”的便利店。这个速度有多夸张,我们可以对比一下全家便利店:全家是目前国内最大的日资便利店品牌,自2004年登陆中国内地市场以来,直到2019年1月,其门店数量刚超过2500家。

基于全家的加盟政策说明资料,可以估算出,开一家便利店的启动成本平均在20万元。以此推算,苏宁2018年一年花在苏宁小店上的新增投资就接近8亿元。这还不包括后台的物流和仓储成本。

同样都是老牌的实体连锁零售商,万达、家乐福、迪亚天天以及大润发在移动互联网时代都成了被收购对象。而收购者苏宁,却显得在新零售的转型大道上斗志昂扬。它到底对自己施了什么样的高级魔法?

净利润逐年增长的魔法

这几年,不断向阿里巴巴、京东等电商巨头学习“互联网思维”的苏宁,自我革新最彻底的部分,好像是这家老牌零售企业对于“盈利”的态度。

表面上看,苏宁过去10年来,总营收和净利润确实在逐年增长。2009年,苏宁全年总收入583亿元,归属上市公司股东的净利润为28.90亿元;到了2018年,它的营收规模和净利润,与2009年相比,都成长了5倍左右—分别达到2450亿元和133.28亿元。

然而,只要深入阅读公司年报我们就不难发现,苏宁在2018年完成了多笔股权出售交易,其中有两笔交易的收益,对全年净利润贡献巨大。

第一笔是2018年9月30日,苏宁向苏宁深创投-云享仓储物流设施一期基金(以下简称云享一期基金)出售了5家物流相关公司100%的股权,获得11.91亿元。该交易为苏宁贡献净利润9.24亿元,在全年净利润总额中的占比达到7.32%。

从这只基金的名字多少就能看出它与苏宁的渊源。

公告显示,2018年报告期内,苏宁易购通过下属子公司江苏苏宁物流认缴出资25.50亿元(实缴出资14.02亿元),深创投不动产代表其管理的私募投资基金认缴出资24.50亿元,双方共同募集50亿元成立云享一期基金。苏宁易购借子公司持股51%,成为这只基金的控股股东。紧接着,这只基金就反过来花11.91亿元,从苏宁上市公司买走了它的部分物流资产股权。

过去5年苏宁一直靠“非经常性损益”来支撑净利润

数据来源:苏宁易购年報

苏宁持续从上市公司剥离影响其主营业务的亏损业务

资料来源:根据苏宁易购公告及公开资料整理

苏宁在财报中,将上述这一出一进的两笔交易,解释为是为了“盘活公司存量资产,使公司回笼资金再次投入优质物流仓储资产的获取和物流运营能力的提升”。但这笔被盘活的资产,确实以“净利润”的性质被记入苏宁财报,所以多少有美化报表之嫌。

苏宁2018年更大的一笔股权出售收益,是它在2018年5月和12月,两次抛售当年通过换股交易获得的阿里巴巴股票,从而直接为当年的净利润中贡献了110.2亿元,在全年净利润的占比高达87.10%。这些股票是苏宁在2015年以81. 51美元/股的价格认购的,总投资140亿元。当时阿里巴巴以283亿元认购苏宁19.99%股份,成为苏宁第二大股东。

去除上述两笔股权出让交易的获利,苏宁从其他项目实现的盈利,占比仅剩5.58%。

2018年年报显示,苏宁全年以投资收益、处置固定资产,以及理财为核心所形成的“非经常性损益”,总计录得136.86亿元。

这导致“归属上市公司股东的扣除非经常性损益后的净利润”反而录得3.59亿元的亏损,说明苏宁的零售主营业务实际是处于“微亏”状态。

财务投资和理财收益,通常被计入“非经常性损益”,不属于主营业务利润。

不过苏宁认为,公司利用运营资金产生的投资理财收益(经计算,大约为6.71亿元)不应该被算进非经常性损益,因为这类理财体现了公司对运营资金周转的良好管理。于是,苏宁对自己2018年主营业务的业绩盘点又出现了一个财务报表之外的版本:盈利3.12亿元。但是,回看苏宁全年2450亿元的运营收入,这点勉强被拉进来的盈利并不光彩。

如果说2017年至2018年,苏宁主要靠出售阿里巴巴的股票和“盘活存量资产”的思路获利,那2014年至2016年,苏宁的净利润则主要靠出售线下资产。

2014年上半年,苏宁出现公司上市10年来的首次半年报亏损,达7.55亿元—2013年同期,苏宁的盈利额还有7.34 亿元。作为挽救措施,苏宁于当年10月将位于北京、常州、武汉、重庆、昆明、成都和西安等地的11家门店产权出售,作价23.81亿元。因为这笔交易,到当年结束,苏宁的销售额没有明显提升,但税后净利润变成正的19.77亿元。

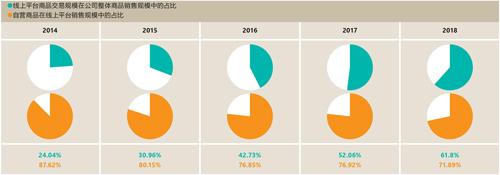

苏宁线上平台的销售占比已经过半,但仍高度依赖自营商品

数据来源:苏宁易购年报

2015年,苏宁又卖掉了14家门店。2016年,位于北京的京朝苏宁电器有限公司也被出售,同时出售的还有6家供应链仓储物业。这些交易无一例外都及时填补了当年的营收黑洞,在财务报表上施展了净利润逐年增长的魔法。

再次买到像阿里巴巴那样的股票的运气很难再有,苏宁手上所剩的可售物业也没那么多了。根据苏宁2018年财报,截至2018年年底,苏宁自有物业面积剩下20.91万平方米,差不多是两个苏宁易购广场的大小。

消失的流量和跟风的投资

苏宁于1990年从电器批发起家,赶上1998年左右的住房商品化,砍掉50%的批发业务转型为电器连锁零售商,采用买断经营即今天所谓的B2C模式。2008年,京东创立的第10年,苏宁开通网上商城,不过它其实没有花大力气经营。

彼时仍是线下零售的辉煌年代。2011年,苏宁的销售额达到938.89亿元,销售额只有598.21亿元的老对手国美已被甩在后面,同一年,京东的销售额还只有211.29亿元。

但3年后,京东就超过了苏宁,实现1150.02亿元的销售额,苏宁只完成了1089.25亿元。之后,京东以每年6 0 %左右的交易额增长率持续增长到2017年,与之相比,苏宁的平均年增长率只有17.98%—这样的增长还是建立在开设了更多新店的基础上,如果看同店销售,这些线下门店的可比销售自2012年就开始下降,2012年减少了12.38%,2016年减少1.33%,到2017年,苏宁干脆不再公布同店销售数字。

线下流量消失后,苏宁于2012年提出转型,当年将公司名字由“苏宁电器”更名为“苏宁云商”,强调公司的互联网属性,加大对电子商务的投入,并在苏宁易购网站的基础上推出App。其中贯穿了后来近10年的策略有两个,一个是开拓线上渠道,另一个是扩充商品品类—扩充品类某种意义上也是为了提升流量,日用百货的消费频率要比家电高得多。

为了加快转型,苏宁从此展开了一系列收购。其2012年之后的收购名单上既有母婴电商红孩子、视频网站PPTV、游戏直播平台龙珠TV、O2O网站满座网等互联网公司,又有努比亚手机、伊电园充电宝等硬件公司,这些收购的直接目标都是流量—线上的。苏宁为这些收购也付出了沉重的代价。2018年年底,苏宁的经营性现金流为-138亿元,同比又恶化近一倍,说明苏宁的资金周转已经高度紧张,所有的钱全都被调动起来,始终“跑在路上”。

收入结构上,苏宁目前超过60%的收入来自线上,但这并不意味着苏宁转型成功。

首先从交易规模看,苏宁目前只有京东的1/5。作为和苏宁在线业务部分“长得最像”的对手,京东公布的2018年的交易规模接近1.7万亿元,而苏宁集全渠道之力,完成的交易规模只有3367.57亿元。至于流量规模就更小了。虽然苏宁易购声称截至2018年年底,其零售体系的注册会员数已经达到4.07亿,但根据QuestMobile的数据,今年6·18期间,苏宁易购App日活跃用户为450万至500万,只有京东的1/10、淘宝的1/50。

那些原本被当作流量入口收入囊中的公司,没过几年,业务基本都萎缩了。目前视频行业前三甲由腾讯视频、爱奇艺和优酷占据,PPTV则在2015年被苏宁剥离上市公司体系。团购网站满座网收进来一年后也关停。

较晚的起步时间,并不能完整解释苏宁互联网转型的失意。它更大的短板,是缺乏清晰和自信的公司战略。

自从线下流量消失后,以它操盘的每一笔针对互联网项目的并购为线索,足可看出,苏宁过去几年整个互联网化战略的落地过程,几乎都處在被动的跟风状态。

这种跟风在具体业务行为上表现得更明显:2016年,淘宝下沉到农村开“村淘”店后,苏宁也跑去各大乡镇大密度地开设苏宁易购直营店;2016年1月,盒马鲜生在上海金桥开出第一家既可以在店内消费,又提供外卖服务的生鲜店,次年苏宁就开设了对标盒马鲜生的新零售精品超市“苏鲜生”,不过3年过去了,它也只在全国开出9家店铺;2016年至2017年,贴着“新零售”标签的便利店成为新一轮创业风口,“苏宁小店”迅速问世,2018年苏宁还为此收购了迪亚天天。最后,待嫁数年的家乐福中国业务终于归属苏宁时,外界并不太意外,毕竟腾讯、京东已经结盟永辉,而2017年11月阿里巴巴入主大润发,国内剩下的同类“大标的”已经不多。

这些收购,客观上应该会加速苏宁未来向“全品类”零售平台的转型。不过,如果以收购红孩子为节点,从财报数据来看,苏宁过去六七年的“全品类”过渡计划,实施得并不算顺利。

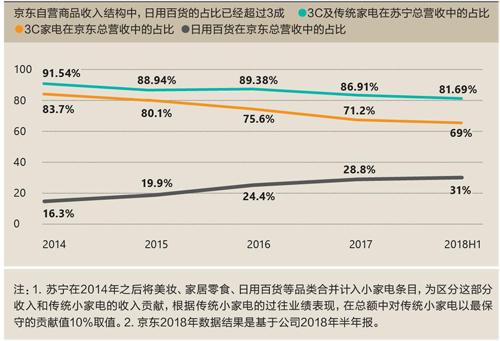

2014年起,苏宁开始在财务报表中统计美妆、家居零食、日用百货等新兴品类,不过由于占比过小,苏宁没有将这些品类的业绩贡献单列,而是合并计入小家电条目。

2014年之前,尚未包含日百的小家电品类,每年都有10%以上的收入贡献,如果以此为业绩测算的新基点,那么2018年,美妆、家居零食、日用百货等新兴品类对公司总销售的贡献率只有13.29%。过去京东也长期被诟病“过分依赖3C家电”,但2018年它已经有31%的自营销售额来自日用百货。

重回线下,手中所剩的王牌不多

线上流量在2017年就差不多见顶了。

BAT开始投资线下的时候,苏宁也转身向线下回归—这一点从它的店铺数量上就可以看出来。2018年,苏宁新开了5483家门店,比前一年的既有店铺总量(3799家)还多。

2017年年底,苏宁董事长张近东提出的开店目标是“三年两万店”。2018年的扩张只是这一计划的开始。

苏宁用了近10年时间,紧跟着互联网公司搏命狂奔,却是辛苦完成了一场“折返跑”。虽说是再次回到它所熟悉的线下店网络生意,很难说,那里仍然还算是苏宁的“主场”。

重回线下的过程,苏宁可以说是喜忧参半:

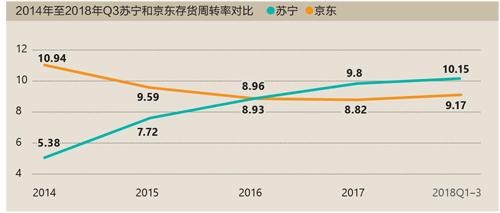

1.存货周转率逐年提高

将苏宁和京东的存货周转率画成趋势折线图可以看出,苏宁的存货周转率在2016年反超京东,从2013年的5.03增加到2018年的10.49,京東则从2013年的11.22降至2018年的9.17。

存货周转率是零售商的效率指标,数字越高,表明货物周转的效率越高。苏宁在2018年实现了10.49次的货物周转,差不多34天周转一次,这一数字逐年提高。这表明无论业态如何变化,苏宁都在高效利用它所能获得的流量。

2.线下开关店,身段灵活

苏宁在线下的门店形态和分类逻辑极为繁复。2016年之前,苏宁的线下店主要分为两类,一类根据店铺规格和功能分为云店、旗舰店、红孩子店,另一类根据位置分为中心店、社区店、县镇店、超市店和乐购仕店。到了2016年之后,门店类型的划分改为主要按功能和经营品类维度。

苏宁目前的核心门店是专卖家电、3C产品和部分家居生活产品的专业店,这部分门店的经营面积,占苏宁所有线下零售面积的80%;其次是苏宁小店,面积占比为9.29%;再接着是苏宁易购直营店,占比7.69%,它的任务是围绕四五线市场为线上导流。

苏宁存货周转率5年内近乎翻倍,周转能力优于京东

数据来源:苏宁易购、京东上市公司财报

苏宁希望成为全品类平台,但迄今收入结构仍高度依赖3C和传统家电

数据来源:苏宁易购、京东上市公司财报

苏宁在线下的灵活度要比线上高得多。除了店铺形态的改变,苏宁在关闭不盈利店铺方面的决策速度也高于同行。由于涉及品牌声誉和沉没成本,一般零售商不会轻易关店。苏宁较少顾忌这些关店代价。以2018年为例,它新开5483家门店的同时,关闭门店的数量达到653家。2017年则是新开716家店,关闭342家。

这种调整速度表明苏宁对成熟类型的门店,已经建立了精细化考核机制,同时也意味着它与上游供应商有着良好的合作关系—大型品牌商通常都会派销售代表进驻苏宁,一旦苏宁关店,供应商就要跟着调整人员和货品供应。

其他电商转战新零售,仅在积累开店和关店经验上,就需要花费一定时间,而苏宁在这个环节为自己赢得不少抢跑时间。

3.成本提升和固有的流量难题

不利的因素在于,苏宁的几个新业态都尚未证明自己的商业模式在新时代的可行性。比如,苏宁几种便利店、超市业态,都新增了配送服务。为获得最后一公里配送能力,苏宁于2017年花42.5亿元全资收购天天快递。不过无论苏宁小店还是天天快递,目前都处于亏损状态。2018年10月15日,苏宁曾发布公告,将苏宁小店剥离上市公司体系。剥离前当年1月至7月,苏宁小店营业收入1.4亿元,净亏损2.96亿元。

万达百货和家乐福的状况更糟。被收购时,家乐福中国账面净资产为-19.27亿元。万达百货的财务状况没有公布,不过业界普遍知晓它是万达急于脱手的负资产。2015年,万达集团关掉了全国约90家百货门店中的46家。

眼花缭乱的苏宁线下店模式

数据来源:根据公开资料、苏宁易购2017年年报及2019年第一季度财报整理

不排除未来苏宁会将这些不同业态重新排列组合后组装成更大的零售体。2009年,苏宁曾在无锡开出第一个自建物业的苏宁广场,囊括零售、酒店、写字楼等多种业态。2011年年中,张近东还提出过要自建50个苏宁广场项目,但该计划在2012年公司向电子商务转型后就被弱化了。

重新回到线下的苏宁很有可能再次押注这种综合商业体,2017年,更名为“苏宁易购”的苏宁开出了15个苏宁易购广场,面积在3万至8万平方米之间。不同于2011年计划的是,苏宁在针对这种综合体的定位中更强调“平台”属性而非地产属性,开店策略包括“租、建、购、并、联”5种。

5月15日,苏宁宣布将万达百货的37家门店更名为苏宁易购广场。加上原有的19家苏宁易购广场和16家苏宁广场,苏宁旗下的广场业态目前达到72家。把家乐福、苏鲜生、苏宁小店装进这些广场只是时间问题。

回归零售商定位显示了苏宁的务实心态。同样在5月,苏宁成立了快消集团,统筹管理线上超市、苏宁小店、苏鲜生以及红孩子的商品运营,集中采购、招商和人力资源招募等。这表明它开始整合旗下眼花缭乱的资产,试图从按渠道各自为政的独立经营调整为按品类经营,这些资产和渠道间的协同效应有利于苏宁进一步提升零售效率。