当海航仅剩下海航

2019-04-01

在即将没顶的债务压力之下,海南航空集团有限公司(以下简称“海航集团”或“海航”)于2018年大举抛售资产的举动,几乎和早先布局及收购这些资产时一样果断。

德国的老牌投行、瑞士的机场服务业务、爱尔兰的飞机租赁公司、法国和美国的酒店集团、巴西最大的廉价航空公司、新加坡的物流仓库、付款到一半的飞机合同、可能是中国最豪华的公务客机……这些曾经给海航带来眼球、声誉、新业务和想象空间的投资果实,又在求生欲之下被迅速地向外抛出。

对于海航之前惊人的膨胀速度以及背后的种种问题,行业内早有较为明确的判断—在尝到了金融工具的甜头后,海航就已经不再是那个从4架小飞机起家的民营航空公司了。

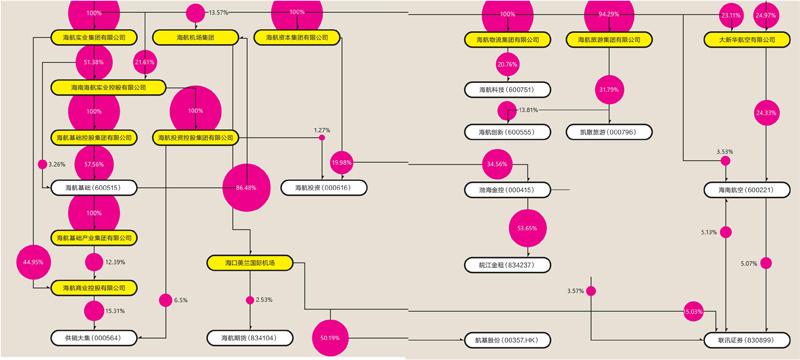

从核心架构和关键上市公司,俯瞰鼎盛时期的“海航系”

海南省政府国有资产监督管理委员会

通过包括长短债、信托、股权交易、IPO甚至是P2P在内的丰富融资手段,海航曾不断将国内外航空、物流、地产、旅游服务、金融等领域内的优质资产卷入自己的集团架构内。这样大胆、精妙的运作手段,不仅在国内外的航空行业公司内前所未见,对于海航一直对标的全球500强公司而言,也是相当大的挑 战。

敢于提出如此远大的目标,底气可能正来自于海航这家公司的底色—起步于海南岛一隅发展航空业的期待,以及相应的一系列政策宽松,海航的发展过程,实际是搭上了民用航空、地产、物流基建、金融服务等多个行业逐步市场化开放的大趋势。

海航在行业中率先引入了股份制改革和服务管理体系,并在赴美融券及港股上市的过程中初尝了金融杠杆的甜头。在鼎盛时期,海航拥有一个盘根错节、囊括了多家上市公司的庞大架构体系,而且看起来还有着不断向外生长的能力,有着随时能拍出大把资金、开展下一场惊天收购的魄力。

回顾海航历年财报数据可以清楚看到,2012年至2014年间,海航集团旗下的总资产增长速度保持在20%到25%的相对稳健水平;自2 015年起,海航进入集中收购期,接连拿下包括全球最大IT分销商英迈国际、老牌投行德意志银行、希尔顿酒店集团等一系列与航空主业相距较远的资产。

这些公司的财报参与并表后,海航的总资产规模很快实现翻番,收入结构也向这些新业务大幅倾斜,原来的主营业务航空则渐渐“靠边站”了。但同期,海航的净利润增长并没有跟上资产增长的速度。为收购战略而做的一系列有息债券融资,也使海航集团整体负债率停留在60%左右的水平上。

“海航系”的业绩规模在短短3年内迅速膨胀

其2017年的财报数据更是体现了一种极端状况,那一年海航的“利息保障倍数”(息税前利润÷利息费用,用于衡量企业偿还债务的能力)在1以下,说明这家总资产超过1.2万亿元人民币的公司,当年的利润所得尚不够偿还期内的贷款利息。

如果将海航集团的营收结构按行业拆解,也可以发现其涉足的领域已经相当多元。相比于来钱更快的金融、房地产和服务业,航空、物流等核心业务反而是整个海航集团毛利率相对最低的部分。海航先前的庞大野心,也正是要利用金融工具,来做活这些传统的重资产行业。

理论上只要行业政策、宏观经济和利润水平都呈上升曲线,海航就能依靠这种“买买买”的模式,维持相当可观的资产增长,但从2017年开始,不管是国内外监管机构层面对海航高负债的强势关注,还是经济动荡中海航自身出现的流动性问题,都与它的这种愿景背道而驰。

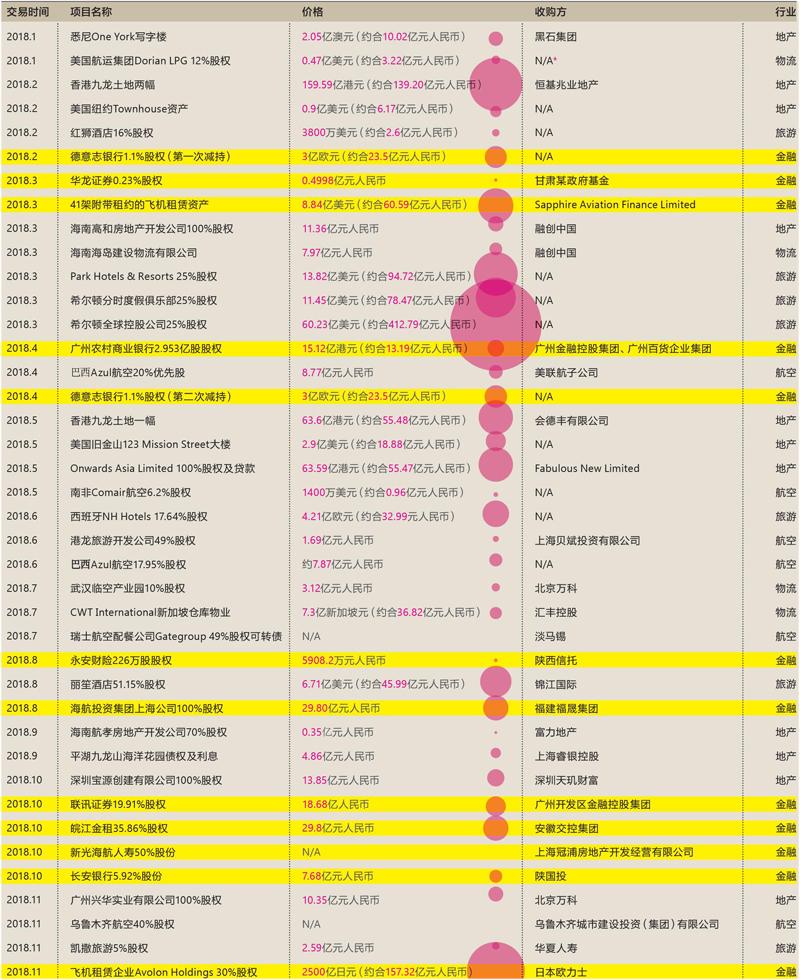

2018年在接受《财经》杂志采访时,海航集团董事长陈峰表示,为了“聚焦航空运输主业、健康发展”,海航于2 018年年内已经处理了近3000亿元人民币的资产。其中大部分业已落定的交易,在海航集团的上市公司公告中都有迹可循。

由于海航对资金回流的速度要求较高,许多资产是折价出售的,包括地产开发商、私募基金和二级市场在内的买家都十分乐于接手。期间甚至有国际投行为快速转卖海航资产,专门设计过一些复杂而隐秘的交易结构。

整个海航体系在2018年上演的“资产大抛售”中,几乎没有所谓的“ 非卖品”。例如在航空领域,海航旗下的祥鹏、金鹿、港航、北部湾、乌鲁木齐等国内航空业务,以及Azul、Comair、维珍澳航等国际航空业务,都曾出现交易传闻,或有实际交易落定。

彭博社2018年12月中旬的报道则指出:海航于2018年年初甚至一度曾与国航接触,试图交易其最核心的航空公司资产“海南航空公司”。虽然两大航空公司很快对这一消息予以严正否认,但这无疑还是加重了外界对于海航集团命运终局的担忧—海航集团是否会一路“卖卖卖”,最后甚至连海南航空这部分主业都剩不下来?

总体来看,被海航剥离的大多数资产,在海航的复杂体系内都处于相对外围的部分。尽管在一年内失去了3000亿元资产、做了数次大型组织架构调整,海航依然保持住了核心公司的股权架构,并可以划分出3个相对明晰又互相关联的主要行业板块:航空、物流和金融。

航空

最早期的海航,仅在快速收购支线航线品牌,以及美蘭机场这类大型实业项目上,展现了初步的金融意识。换句话说,那时的海航更像一家传统意义上的航空公司。

受到航权、飞机资产、航油费用、人工成本等一系列因素的影响,航空公司是一个典型的重资产、薄利润,且风险承受能力较低的生意。中国的航司发展,又叠加了2002年前后的民航重组过程。在三大航空公司最终分割市场的局面中,只有海航作为国资背景、市场化运营的案例,通过吸纳陕西长安航空、新华航空和山西航空等品牌,在混乱竞争中坚持到了最后。

海航在2018年出售的3000亿元资产列表

资料来源:海航及其关联上市公司交易公告 注:交易时间以公告披露时间为准;N/A:未披露

不同于传统的国企航司,海航在市场格局初定时,就提出以价值观改造公司、加强服务质量和控制运营并举的模式,以提高航空公司的盈利水平。2018年在被誉为“航空届奥斯卡”的Skytrax评选中,海航拿到了“中国最佳航空公司”和“中国最佳航司员工”两个重要服务奖 项。

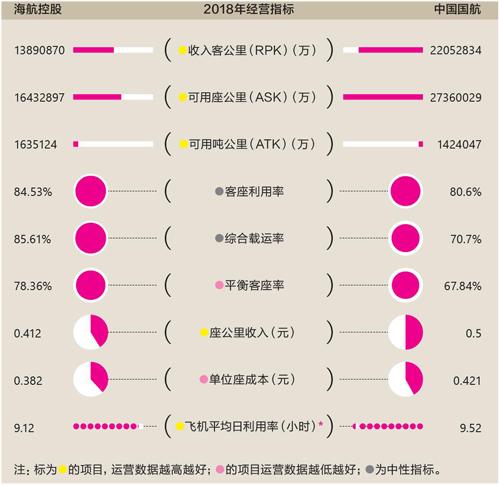

而从航空业常用的一些业绩考核指标来看,海航目前在客机和货舱成本控制、收入水平以及飞机的利用效率等方面,与中国国航相比不会落于下风。

海航的这种改造思路,对于其收编而来的国际航空公司也不例外。当然,法国蓝鹰、巴西Azul、南非Comair、土耳其ACT、维珍澳洲航空公司等“海航系”外资航司,它们的更大价值在于随公司附赠给海航的海外航线使用权。在2012年前后,中国航司竞争国际航权屡屡受阻的背景下,海航的这种另辟蹊径是相对有效的。

在航空业的一些关键经营指标上,海航并不落后于国航

数据来源:海航控股、中国国航2018年中期报告,*为海航控股、中国国航2017年年度报告

物流

航空业务不仅是载客,货运也是其中相当重要的部分。

自2015年起,海航在航空业的海外布局思路,就从航司转向了空港、航空服务等延伸领域,其中以15亿美元的价格拿下全球第二大航空配餐公司佳美集团(Gategroup Holding AG)的交易,就是海航在这个领域的一次典型出手。

从空港货运继续延伸,即传统的陆运、海运、供应链等物流话题。海航2009年高调切入物流业,开始时以大新华物流的名义,短期内购入大量船舶,发展海运;2010年,海航收购了天天快递,完成陆上快递布局;而在收购了位于舟山的民营造船厂金海重工,锁定更多船舶订单之后,一时间,海航的物流板块已经有了包含速运、装备制造、海运的完善体系。加上后期大手笔拿下的GE Seaco集装箱租赁业务、英迈国际等供应链服务商后,这一体系更加稳固。

但随着全球范围内大宗物品运输需求降到冰点,海航这个围绕海运的重资产物流结构在成本方面异常高企,进入了较长时间的经营困难期。

所以在近年的架构调整中,海航已经开始逐渐将其物流业务引导向数字化、金融化的轻资产模式,等待行业的整体回暖。

金融

虽然从2003年起,海航就以业务需要为理由,开始研究保险、信托和证券经纪等传统金融领域的投资机会,但一年后爆发的“德隆危机”让海航意识到,即使有布局金融板块的决心,也必须先寻找到将资本运作与实业经济结合的可能性。

最终,针对飞机、集装箱、重型设备、基础设施等大物件的“融资租赁”业务,成了海航的突破口。其中飞机租赁业务又恰好被认为是解决航空公司重资产难题的最佳方案。

航空公司可以将原先极高的购置成本和资产减值风险转移给租赁公司,根据市场需求灵活调整机队的规模;租赁公司能够享受大量长期(一般为7到2 0 年不等)、稳定的租金收益,且在面对飞机制造商时议价权提升,维护大规模机队的边际成本也会降低。相对于利润率极低的传统航空运输业,飞机租赁公司也拥有更高的净利润率(15%至20%)。

一个典型案例是:2015年,海航以旗下公司“渤海租赁”为主体,收购了飞机租赁公司AvolonHoldings,后者是由3家私募股權公司联合出资发展的业务,运营4年即以182架飞机的规模在美国实现IPO。2017年,海航又进一步以Avolon为主体,收购了美国CIT Groupr飞机租赁业务,由此将Avolon升级为全球第三大飞机租赁公司,收入规模也随着航司客户的拓展稳步提升。

以租赁模式为核心,海航开始进一步吸纳银行、信托、保险、证券、P2P等金融业务,最终形成以实业带动资产运作的混业金融控股集团“渤海金控”。在鼎盛时期,海航的金融板块集齐了金融领域的全部牌照,其中在支付、保险等重点领域的牌照不止一块;旗下各类金融业务公司总数超过30家,为海航系各类公司日后运作过程中的融资需求以及更多的高杠杆交易提供了方便。

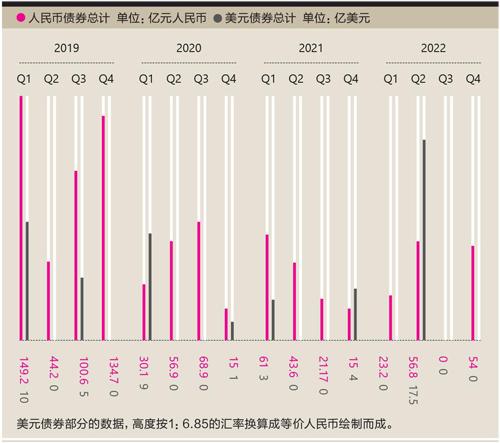

海航集团的债务将集中在2019年到

数据来源::根海据航债集券团募有集限说公明司书年及度公报开告资料整理

也正因此,当2017年年中“一行三会”的监管风向突然趋严,并开始对活跃并购的民营企业强调降负债、去杠杆的时候,渤海金控成了海航系公司中率先受到剧烈政策冲击的公司主体之一。

在危机初至时,海航屡次对外表示,考虑到航空、物流、金融等行业都是出了名的高负债模式,集团的负债水平只要不超过80%,实际上都是健康的,但不管是监管层还是投资者,对这样的乐观都很难认同。

毕竟,在几轮激进的业务扩张中,海航已经将融资手段和金融杠杆加到了极限,资金相当紧张。

以债券为例,在只依赖几大主营业务扩张公司规模时,海航在3年期及以上的中长期债和海外债券方面都斩获颇丰。而在后期的大笔并购需要快速融资时,短期借款又成了迅速解决问题的手段。长短叠加,使得海航自2017年下半年开始,就进入了密集的债券到期窗口。

2018年6月末,海航集团合并报表显示有12 47.07亿元短期借款,以及将在一年内到期的非流动负债371.28亿元。即使其中全部银行贷款均可以到期续作,利息支付以及债券到期的压力也十分巨大。随之而来的,当然还有海航在贷款、债券等市场几乎被封锁的再融资能力。

所以,相信从2019年海航集团集中进入债券到期阶段开始,这个巨型负债方所承受的压力还将进一步体现。