股指期货、现货市场流动性之间的周期联动效应

2019-03-28姚登宝

姚登宝

(安徽大学 经济学院,安徽 合肥 230601)

一、 引 言

股指期货诞生于20世纪80年代的美国,并迅速成为投资者套期保值、规避风险的重要工具。2010年4月之前我国股市缺少卖空机制,对负面消息的反应不足,政府干预过多,投资气氛浓厚,存在较明显的“政策市”现象,这些都可能会导致股市异常波动。陈国进和张贻军指出卖空限制的缺失是导致中国股市暴涨暴跌的重要原因[1]。2010年4月16日我国首支股指期货—沪深300股指期货在中国金融期货交易所(简称中金所)成功上市,在之后不到3年的时间里,沪深300股指期货单月名义成交额就已跃居全球股指期货第二位,俨然已经成为全球股指期货市场中最重要的交易品种之一。

然而,股指期货对股市的影响作用自其诞生以来便引起了很大争议,特别是1987年10月19日美国“股灾”事件之后,人们开始关注股指期货交易是否是造成股价暴跌的原因之一。Antoniou 和Garrett认为,股指期货在美国“股灾”当日确实没有充分发挥自身的市场功能从而加剧了股价的大幅下跌,但导致“股灾”的根源仍然是股市本身,而对股指期货市场过多的管制是治标不治本的措施[2]。历史总是惊人的相似,沪深300股指期货上市不久,股票现货市场接连出现振幅高达5%以上的异常波动,人们再次对推出股指期货政策产生质疑。2015年6月我国A股市场爆发了较为严重的“股灾”事件,自6月15日开始短短三周内,上证指数从5178点暴跌至3507点,跌幅高达32%,A股市值瞬间蒸发超过25万亿元,沪深300指数跌幅高达31%。有些投资者将此次“股灾”事件的原因归咎于股指期货市场的“恶意做空”。随后,中金所于9月初出台了四条限制股指期货交易的调控政策。此后,股指期货价格暴跌,交易惨淡,流动性极其短缺,股指期货的套期保值、风险规避和价格引导等功能大大削减,股指期货市场交易量急剧下跌。事实上,本轮“股灾”事件的原因并不完全因为股指期货,相反,股指期货在一定程度上减轻了股指现货市场的抛压。在此次事件中“千股跌停”现象也并非是短时间内宏观经济基本面的突然转向所造成的,而是投资者情绪引发的流动性踩踏的结果。由于股指现货、期货之间的内在联系是股指期货发挥其市场功能的基础,而它们之间的联动效应往往具有一定的周期性和时变性。因此,如何从周期性视角挖掘股指现货、期货之间的市场流动性的周期特征,如何检验两类市场流动性之间的周期同步性、交互敏感性和领先滞后关系,从而揭示它们之间的周期联动效应,对于充分发挥股指期货对股指现货的套期保值、规避风险等功能,维护我国金融市场稳定意义重大,也为监管部门制定适当的调控措施提供依据。

二、 文献综述

市场流动性是证券交易和资源优化配置的基础性因素,反映了金融市场的变现能力和运行效率。由于股指现货与期货在交易制度、交易时间和交易方式存在一定差异,因此,测度股市流动性和股指期货市场流动性的方法也有所差异。对于股市流动性来说,一类从宽度(即交易价格偏离中间价的程度)、深度(即给定报价下可完成交易的数量)、弹性(委托不平衡的调整速度)和即时性(达成交易的时间)等维度进行测度[3-5];另一类是从委托量、交易成本和市场冲击等角度测度股市流动性[6-8]。实际中,应用比较广泛的是Amihud的非流动性指标[9]。对于期货市场流动性来说,Hasbrouck通过对带有期货交易发起方向的指令流的估计来衡量期货市场流动性[10];Lesmond则以1987—2005年31个新兴国家的期货市场为样本,用5种基于买卖差价的方法测度期货市场流动性[11]。然而,与欧美等国期货市场的交易制度和方式存在较大区别,中国期货市场主要是指令驱动市场,没有做市商制度。赵雄伟等基于价格波动、交易量和持仓量构造了期铜市场的流动性指标[12];卢斌和华仁海基于期货市场高频交易数据,利用广义序贯交易模型测算了期货市场流动性[13];范玉良选择一种价量结合的价格冲击模型来测度期货市场流动性[14]。本文在兼顾“价格尺度”和“时间尺度”等因素下,借鉴Amihud、赵雄伟等学者思路[9,12],分别构建了测度股市流动性和股指期货市场流动性的新指标,为后续研究两类市场流动性之间的周期联动效应奠定基础。

目前,国内外关于股指现货与期货之间关系的研究主要集中在以下几个方面:第一,研究股指期货与现货的价格发现问题。Garbade和Silber通过建立期货和现货的价格关系模型,通过前一期基差对后一期期货、现货的价格变动影响来衡量期货、现货的价格发现功能大小[15];Hou和Li利用沪深300股指期货日内高频数据分析了股指期货的价格发现功能[16]。国内学者也做了相关研究,如方匡南和蔡振忠基于沪深300股指期货5分钟高频数据,利用协整检验、误差修正模型和脉冲响应函数分析了我国股指期货长短期的价格发现机制[17];陶利斌等及陈莹等基于信息份额模型和共因子模型分别探讨了沪深300股指价格发现功能的变化及其决定因素以及多市场交易对沪深300股指价格发现的影响[18-19];蒋勇等基于结构变点分析方法研究了股指期货的价格发现机制[20]。第二,分析股指期货、现货的价格领先滞后关系(简称领滞关系)。Jude和Reancharoen利用泰国2006—2012年的数据证实了现货市场与期货市场之间领滞关系的存在性[21];Gong等基于TOP(thermal optimal path)方法讨论了沪深300指数、恒生指数、标普500指数及其对应的股指期货之间的领滞关系[22];Wang等分析了中国期货与现货市场之间的领滞关系[23]。国内学者如华仁海等对沪深300股指期货不同交易时段的交易特征进行了分析,认为不同交易时段市场的参与度存在明显差异[24]。第三,研究股指现货市场与期货市场之间的波动溢出效应。Xie、Mo和Bohl等分析了中国推出沪深300股指期货对股市波动率的影响[25-26];Nishimura和Sun利用5分钟日内数据讨论了中国股指及其期货的日内交易量对其收益率波动的影响[27];Yarovaya等利用股指现货、期货数据分析了发达国家和新兴市场之间的区域内和跨区域的收益与波动性溢出效应[28-29]。国内学者如左浩苗等利用沪深300指数和期货的高频数据,采用非参数方法估计日度整体波动、连续性波动和跳跃,发现期货市场的跳跃并不影响后续股市的跳跃[30];程展兴和剡亮亮分析了我国股指现货、期货市场之间非同步交易的信息结构与信息传导机制对市场效率的影响[31]。

流动性是金融市场的生命力,然而现有文献大多关注股票市场和股指期货市场的价格波动因素,很少分析股指现货、期货之间市场流动性的内在联系,也未能从周期性的视角来系统分析两类市场流动性之间的联动机制。在描述时间序列数据之间周期联动特征时有一种非常有效的方法,即频谱分析法。该方法将时间序列分解为具有不同振幅、相位和频率的多个周期分量的叠加,通过衡量各周期分量的相对重要性来找出原序列隐含的各主要周期分量,并利用交叉谱分析考察多变量之间的周期同步性、交互敏感性和领滞关系等。频谱分析方法已经被广泛应用于经济领域,并取得了一些研究成果,如Creti等利用交叉谱分析讨论了石油价格与股票指数短期和中期的相关性[32];董直庆和王林辉利用小波分析和互谱分析两种方法对比检验了我国证券市场与宏观经济波动的关联性[33];徐国祥和王芳将加窗平均周期图谱分析和多次分辨法相结合研究了我国房地产市场的周期波动特征[34];刘晓星和方琳采用频谱分析讨论了货币流动性周期与物价波动之间的交互影响[35]。因此,本文运用单谱分析分别揭示了我国股指现货市场流动性(即股市流动性)和股指期货市场流动性的周期特征,并以2015年9月为分界点将整个样本一分为二,利用相干谱、增益谱和相位谱等方法研究全样本期内和两个子样本期内两类市场流动性之间的周期同步性、交互敏感性和领先滞后关系等。上述两方面的研究将为促进股指期货市场健康发展,维护多层次金融市场的稳定性提供理论支撑。

三、 市场流动性指标

市场流动性是指在既定金融市场结构下,资产以合理价格迅速变现而不引起其他资产价格发生显著波动的能力,反映了“时间尺度”和“价格尺度”的双重属性。虽然我国股票市场和股指期货市场之间联系非常紧密,但这两个市场的交易时间、交易机制和行情指标都存在一定差异。因此,下面基于“价格尺度”和“时间尺度”等因素,分别给出股市流动性和股指期货市场流动性的测度指标。

(一)股市流动性

本文在考虑成交量和成交价格两方面因素时,借鉴Amihud[9]的非流动性指标来测度股票指数的市场流动性,该指标也是现有文献中使用最为广泛的流动性指标之一。非流动性指标(SMarL)的构建方法如下:

(1)

其中,Dt为第t个月的交易天数,Ri,t=lnPi,t-lnPi-1,t和VOLDi,t分别为第t月第i个交易日的对数收益率和成交额,Pi,t为第t月第i个交易日的收盘价。SMarL反映了完成一单位成交额所引起的价格变化,当该指标值越小说明股市流动性越强。

(二)股指期货市场流动性

由于上述股市非流动性指标是一种反向指标,为了保持一致性,综合股指期货交易的收盘价、成交量和持仓量等因素,借鉴赵雄伟等[12]在铜期货市场构建流动性指标的方法,给出股指期货市场的非流动性指标(FMarL)如下:

(2)

四、 实证模型

频谱分析方法是通过傅里叶变换来分解时间序列数据的各频率分量,并结合谱密度函数来衡量各分量的相对重要性,进而揭示时间序列数据的频域结构和周期波动特征。频谱分析一般分为单变量模型和多变量模型两种类型,其中单变量模型适用于分析单个时间序列的周期波动规律,而多变量模型则研究两个时间序列之间各频率分量所对应的周期波动关系。

(一) 单变量频谱分析

针对单个平稳时间序列,单变量频谱分析对其自协方差函数作傅里叶变换,再选择合适的窗函数进行平滑得到序列的谱密度函数,从而确定其周期波动特征。假设确定性周期(T)函数X(t)可利用傅里叶变换转化为不同频率的余弦函数之和,即

(3)

其中λk、φk、|Ak|、2π/λk分别为频率、相位、振幅和周期,X(t)的谱密度函数f(λk)为:

(4)

一般来说,当f(λk)越大时,对应频率上函数的振幅越大,峰值越高,则对X(t)的整体影响也越强。频谱分析理论中,Tukey-Hamming窗谱估计法是应用最为广泛的一类谱密度估计方法,具体估计过程可参见文献32—35。

(二) 多变量交叉谱分析

针对多个平稳时间序列,多变量交叉谱分析利用互谱密度函数研究各频率分量之间的周期联动关系,主要包括相干谱(Coherency spectrum)、相位谱(Phase spectrum)以及增益谱(Gain spectrum)三种。

假设X(t)和Y(t)为两个平稳时间序列,hxy(λ)为它们的互谱密度函数,可以描述它们在频域上的相位关系、量值大小等,一般用复函数表示,其中cxy(λ)和qxy(λ)分别为hxy(λ)的实部和虚部,则hxy(λ)可以表示为:

hxy(λ)=Axy(λ)exp{2πφxy(λ)}

(5)

对互谱振幅Axy(λ)进行标准化可得到相干谱wxy(λ)(一般在区间[0,1]内),即

(6)

当wxy(λ)越接近1时,表明两个时间序列在频率λ上相关性越高,一般当wxy(λ)>0.6时就可认为它们存在明显的周期同步性。

两个序列在频率λ的分量上相位变化的均值称为相位谱φxy(λ),可以描述序列波动周期之间的领滞关系,即:

(7)

增益谱则可以测度因变量序列对自变量序列的敏感性大小,也即自变量周期变动1%时所引起的因变量周期变动幅度。

五、实证分析

(一)样本说明与统计分析

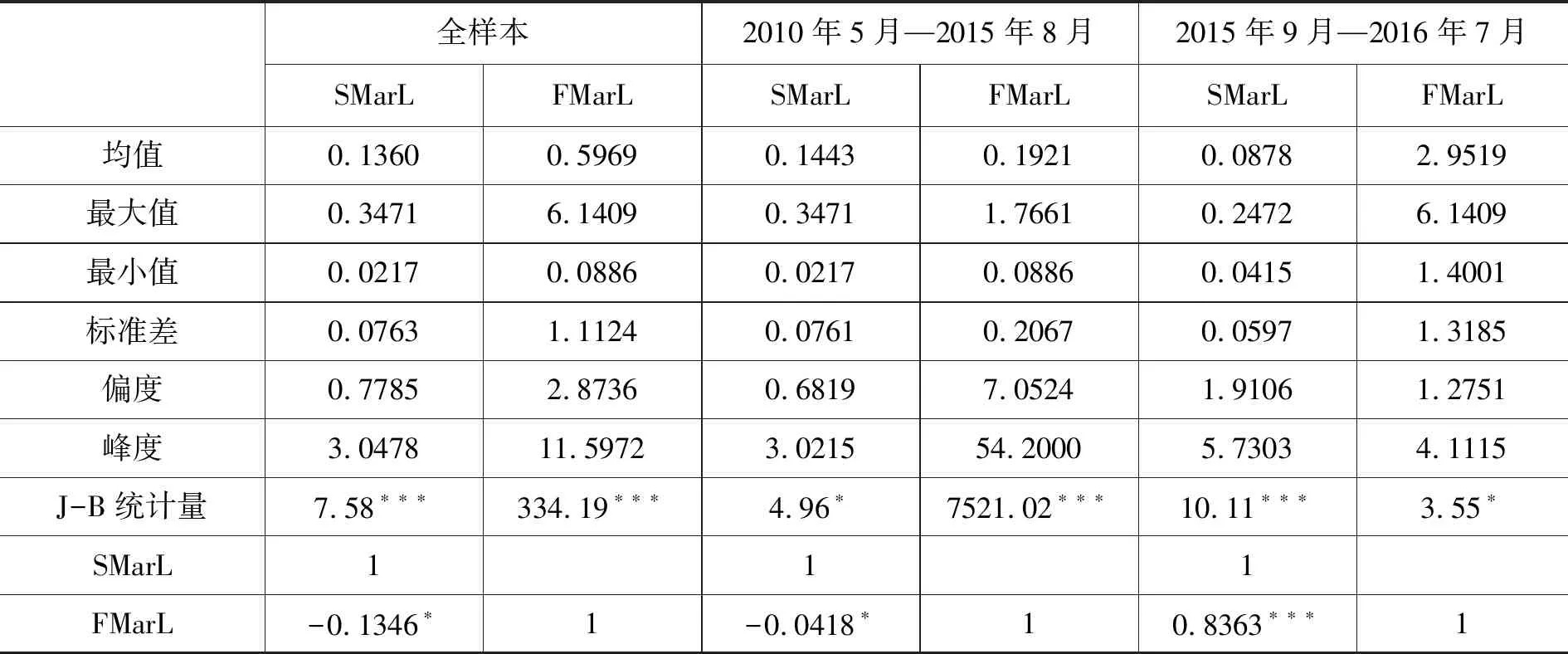

鉴于沪深300股指期货的历史意义,本文选取沪深300指数与沪深300股指期货(主力合约)数据为样本,样本区间为2010年5月—2016年7月的日度数据,数据来源于同花顺金融数据库,股市流动性和期货市场流动性的数值可根据公式(1)(2)计算得到。由于受到2015年“股灾”事件的影响,中金所在2015年9月初针对股指期货出台一系列严格的管控措施,股指期货市场受到重挫,市场流动性显著减弱。因此,本文分别对全样本和以2015年9月为分界点将样本分为两个子样本进行统计分析,如表1所示。

表1 两类市场流动性在不同时间段的描述性统计

注:***、**、*分别表示在1%、5%和10%的显著性水平下显著,下同。

从表1可以看出,对于全样本来说,与SMarL相比,FMarL的均值更大(即市场流动性更弱)、波动性更强,但两者都是正偏且峰度较大,呈现出金融时间序列常见的“尖峰厚尾”特征,J-B统计量显示在1%的显著性水平下都拒绝服从正态分布的原假设,SMarL和FMarL之间存在较显著的负相关关系。比较两个子样本发现,虽然SMarL在2015年9月之后均值和标准差都有所减小,偏度和峰度有所增加,但变化幅度都不是十分显著;但FMarL在此分界点之后均值显著增加,波动性明显增强,偏度和峰度却稍有减小,这说明在中金所出台管控措施后,股指期货市场流动性大幅下跌,市场稳定性有所减弱。从相关性来看,SMarL与FMarL之间的相关性由为微弱的负相关转变为较强的正相关,相关性在分界点前后发生结构性变化。

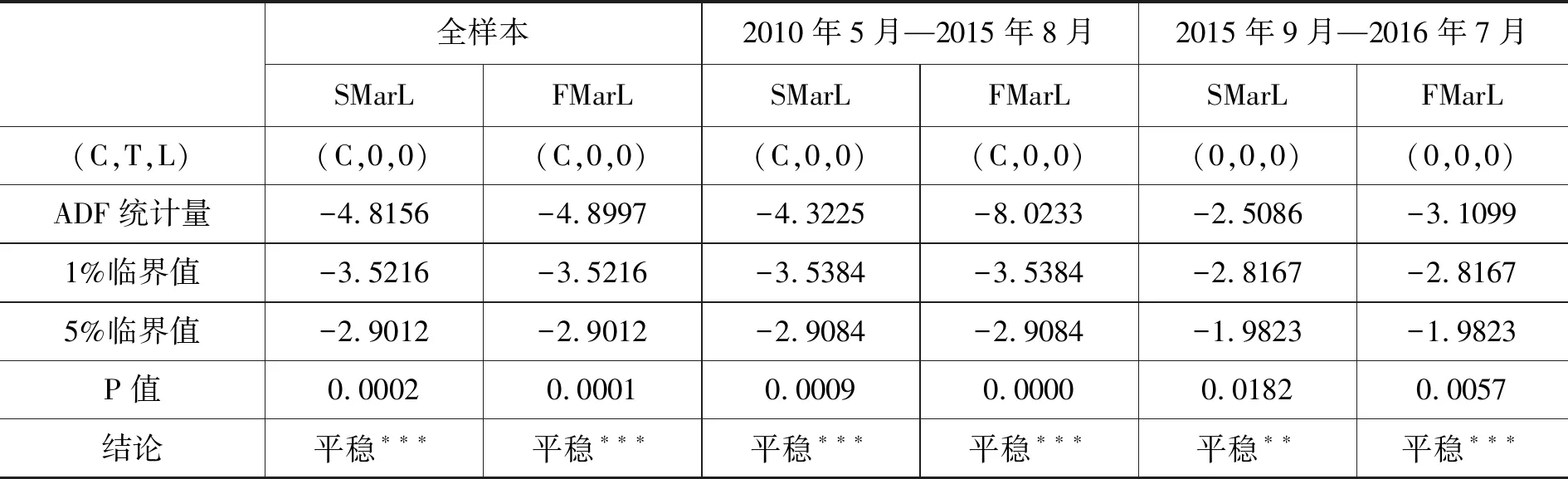

表2 两类市场流动性周期项的平稳性检验结果

注:(C,T,L)为ADF检验形式,其中C、T、L分别表示ADF检验模型中的常数项、趋势项和滞后阶数。

在利用频谱分析方法识别两类市场流动性的周期特征之前,需要通过HP(Hodrick-Prescott)滤波方法分别对全样本和两个子样本序列进行趋势分解,以消除长期趋势的影响,并提取周期波动成分。为简便起见,各变量分解后的周期项仍沿用原名不变。需要注意的是,在进行频谱分析之前需要对各变量分解后的周期项进行平稳性检验。如表2所示,在全样本和2015年9月之前的子样本期内,SMarL和FMarL在1%的显著性水平下拒绝存在单位根的原假设,说明它们的周期波动成分序列都是平稳的;在2015年9月之后的子样本期内,SMarL和FMarL均在至少5%的显著性水平下拒绝原假设,说明它们的周期波动性成分序列也是平稳的。因此,在三组样本期内,SMarL和FMarL的周期波动成分序列均满足频谱分析的基本条件。

(二) 两类市场流动性周期的基本特征

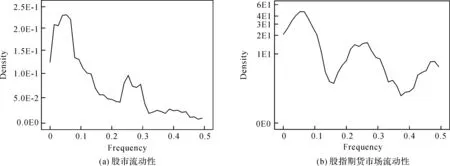

下面采用单变量频谱分析方法对全样本期内(2010年5月—2016年7月)的股市流动性和股指期货市场流动性的周期特征进行分析,它们的周期谱密度函数,如图1所示。

图1 两类市场流动性周期的谱密度函数

图1分别给出了两类市场流动性周期的谱密度函数曲线。从图1(a)可以看出,谱密度曲线在小于0.1的区间密度较大,而后迅速减小并平稳趋于0,说明我国股市流动性在短期内具有较小的变异性。在频率约为0.053处到达曲线的最大谱密度值0.231(主谱峰)和在0.254处有一个次最大谱密度值0.096(次谱峰),这说明股市流动性存在一个约为18.87个月(频率的倒数)的主周期和一个约为3.94个月的次周期,反映了股市流动性从失衡到均衡、由强变弱,市场完成一次完整循环大概需要18.87个月,而股市流动性由于季节效应、政策出台和国际经济形势波动等外部因素引起的一些适应性波动,这些波动会形成一个约为3.94个月的短周期。从图1(b)可知,虽然股指期货市场流动性周期的谱密度函数曲线在小于0.1的区间内较大,但相对于股市流动性周期来说,该曲线趋于0的速度明显放缓,说明股指期货市场流动性在短期内的变异性比股市流动性要更高。谱密度曲线在频率约0.057处达到主谱峰值47.57,分别在0.267和0.48处存在两个较明显的次谱峰值15.4和7.6,说明股指期货市场流动性周期由一个17.54个月的主周期和两个3.75个月、2.08个月的次周期组成。与股市流动性周期对比发现,两类市场流动性周期的主周期相差仅一个多月且它们的第一个次周期相差无几。总体而言,股市流动性与股指期货市场流动性之间的主周期和次周期都非常接近,两者对宏观经济因素、经济政策和国内外经济形势等外在因素的反应时间很相近,也表明两类市场流动性在周期上表现出了一定的联动性。

(三) 两类市场流动性的周期联动效应分析

单谱分析结果表明我国两类市场流动性的主、次周期都比较接近,呈现出一定的一致性。因此,下面利用交叉谱分析方法进一步研究它们之间的周期联动效应,以2015年9月为分界点,分别基于全样本和两个子样本研究两类市场流动性之间的相关谱、增益谱和相位谱等互谱函数。

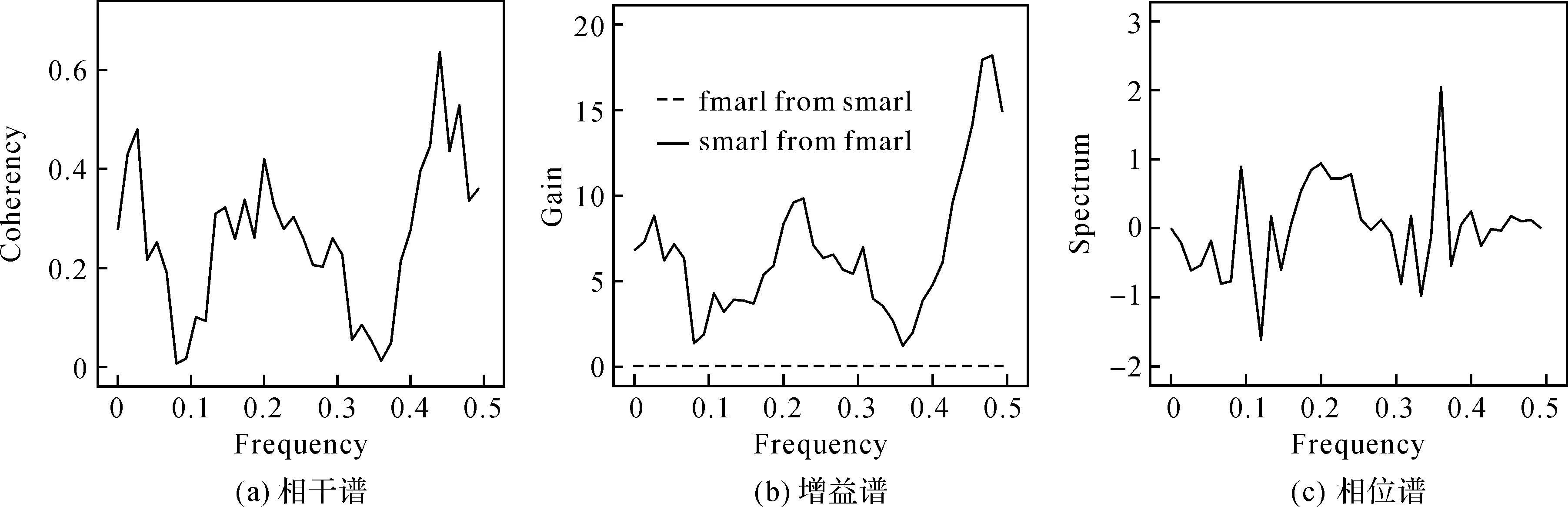

1. 全样本期内的周期联动效应。图2分别给出了2010年5月—2016年7月内两类市场流动性之间的三种互谱密度曲线。子图(a)中相干谱刻画了两类市场流动性之间的周期同步性,可以看出,它们分别在频率0.026、0.201和0.44附近相干性最高,尤其是在频率为0.44(即周期为2.27个月)处达到最大值0.635,表明两类市场流动性在2.27个月的周期上表现出最高的同步性和共变性,而在其他周期上同步性相对较弱;子图(b)中增益谱描述了两类市场流动性之间的交互敏感性,不难发现,股指期货市场流动性对股市流动性的周期增益较高(实线),而股市流动性对股指期货市场流动性的周期增益几乎为零(虚线),这表明在全样本期内股指期货市场流动性在周期上对股市流动性的影响更强。另外,股指期货市场流动性对股市流动性的周期增益在频率为0.48处达到最大值18.1,说明在周期2.08个月上股指期货市场流动性变化1%可以引起股市流动性18.1%的变化,但在更长周期上(即低频上)这种影响相对较小;子图(c)中相位谱显示了两类市场流动性之间的领滞关系,可以看出,两类市场流动性主要在[0,0.085]、[0.103,0.159]和[0.29,0.346]等频率区域内的相位谱为负值,说明在2.9~3.5个月、6.3~9.7个月和高于11.7个月的周期上股指期货市场流动性要领先于股市流动性,且在8.3个月(即频率为0.12)的周期上领先时间最长,约为2.1个月。反之,在其他频率区域上,股市流动性大多领先于股指期货市场流动性,且在2.8个月(频率为0.36)的周期上领先时间可达到0.9个月。综合相关谱、增益谱和相位谱的表现,两类市场流动性在2个月的周期附近常常表现出较高的同步性、敏感性和较长的领滞时间,表明它们在短期内相互影响的可能性较高,而长期影响关系不够明显。

图2 两类市场流动性的交叉谱分析(2010年5月—2016年7月)

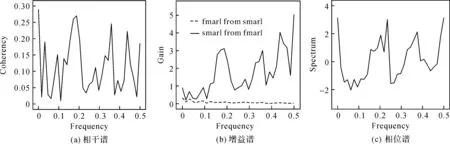

2. 第一个子样本期内的周期联动效应。图3分别给出了第一个子样本期内(2010年5月—2015年8月)两类市场流动性之间互谱密度曲线。从子图(a)中的相干谱发现,两类市场流动性分别在0.187、0.359和0.438频率附近的相关性最高,尤其是在频率0.187(即周期为5.35个月)处相干谱达到最大值0.27,但总体上两者周期同步性并不高(均低于0.6);从子图(b)中的增益谱看出,虽然股指期货市场流动性对股市流动性的周期增益要更高(实线),但是与图2(b)不同的是,在低频区域股市流动性已经对股指期货市场流动性产生了一定的影响(虚线),且其影响程度随着频率延长(即周期变短)而逐渐减弱。同时,股指期货市场流动性对股市流动性的增益在0.5频率处达到最大值5.45,这表明在2个月周期上股指期货市场流动性变化1%能够引起股市流动性5.45%的变化,这要比全样本期内的敏感性低很多。可见,虽然两类市场流动性之间的交互敏感性存在一定的非对称性,但在中金所发布限制股指期货交易的四条“新政”之前,交易者尚能通过它们之间的交互影响关系实现套期保值、规避风险等目的;从子图(c)中的相位谱表明两类市场流动性主要在[0.013,0.147]、[0.243,0.316]、[0.412,0.47]等频率区域的相位谱为负值,说明它们在6.8~76.9个月、3.16~4.12个月和2.13~2.43个月的周期上股指期货市场流动性领先于股市流动性,且在周期为16.13个月(即频率为0.062)上的领先时间最长,约为5.14个月。可见,虽然此时的领先周期的区域要少于全样本时期,但领先时间却是全样本时期的两倍多。反之,在其他频率范围上,股市流动性大多领先于股指期货市场流动性,尤其在周期为4.27个月(即频率为0.234)上领先时间达到最长的2.04个月,这也是全样本时期的两倍多。与全样本时期相比,两类市场流动性的周期同步性有所减小,交互敏感性虽然仍是非对称的,但影响方向变为双向的,而两者的领先时间都明显增加。

图3 两类市场流动性的交叉谱分析(2010年5月—2015年8月)

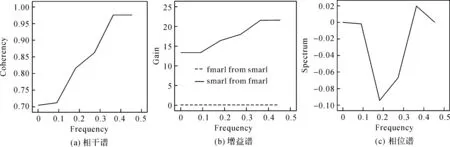

图4 两类市场流动性的交叉谱分析(2015年8月—2016年7月)

3. 第二个子样本期内的周期联动效应。图4分别给出了第二个子样本期内(2015年8月—2016年7月)两类市场流动性之间互谱密度曲线。从子图(a)中的相干谱可知,两类市场流动性之间的相干谱密度在所有频率范围内都超过了0.6,且在频率超过0.365(周期短于2.74个月)的区域上就达到最大值0.976,表明它们之间存在非常高的周期同步性;从子图(b)中的增益谱发现股指期货市场流动性对股市流动性的周期增益随着频率的增加而不断提高(实线),频率超过0.365的区域上就达到增益谱的最大值21.5,说明在2.74个月的周期上股指期货市场流动性每变化1%就会引起股市流动性变化21.5%,但股市流动性对股指期货市场流动性的增益谱几乎为零(虚线)。可见,两类市场流动性之间的交互影响关系由2015年9月之前的双向变为单向,股指期货市场在严格的监管措施下已经失去对股票市场价格的引导作用,交易者很难通过在两个市场的同时操作进行套期保值和规避风险;从子图(c)的相位谱可以看出,两类市场流动性在[0.09,0.343]频率区域上的相位谱为负值,表明它们在2.92~11.11个月的周期上股指期货市场流动性领先于股市流动性,且在5.49个月的周期(即频率为0.182)上领先时间达到最长为0.08个月,该时间要明显小于全样本时期和第一个子样本时期。反之,在其他周期上,股市流动性大多领先于股指期货市场流动性,并在2.94个月(即频率为0.365)的周期上达到最大值为0.02,领先时间几乎为零,明显低于全样本时期和第一个子样本时期,这说明在2015年9月之后两类市场流动性之间的领滞关系已不太显著了,这也与子图(a)中高度的周期同步性和表1中较大的相关系数相一致。

4. 不同样本期之间的对比分析。表3给出了两类市场流动性周期联动效应在2015年9月前后的主要特征,从相干谱来看,两类市场流动性的周期同步性在2015年9月之后的样本期内最强,最大时在2.74个月处达到0.976,这也与表1中它们之间具有很高的正相关性相吻合,在2015年9月之前的样本期内它们之间的周期同步性较弱,在所有频域范围内都不超过0.6,而全样本时期两者的同步性介于两个子样本之间;从增益谱来看,在2015年9月之前,两类市场流动性之间存在双向的交互敏感性,而在2015年9月之后和全样本时期它们之间主要是单向的交互敏感性,且均是股指期货市场流动性对股市流动性的周期增益;从相位谱来看,2015年9月之前两类市场流动性的领滞关系较为显著,在领滞时间几乎是全样本时期两倍,但2015年9月之后两者之间的领滞关系已经变得不太显著,股指期货市场对股市的引导作用已难以发挥。总体而言,两类市场流动性的周期联动效应在2015年9月前后发生了结构性变化,周期同步性和交互敏感性显著增强,但领滞关系明显减弱。可见,中金所在2015年9月加强对股指期货市场监管的措施显著影响了两类市场流动性的周期联动关系。

表3 不同样本期之间两类市场流动性周期联动效应的主要特征

六、 结论与政策建议

本文以沪深300指数及其股指期货为例,在兼顾“价格尺度”和“时间尺度”等因素的情况下,构建了股市流动性和股指期货市场流动性的新指标,利用单变量频谱分析和多变量交叉谱分析等工具深入探讨了两类市场流动性之间的周期联动效应。选择2010年5月—2016年7月的日度数据进行实证分析,结果表明:第一,两类市场流动性在样本期内总体上呈现一定的负相关,而2015年9月前后两者的相关性则由微弱的负相关变为显著的正相关;第二,通过单谱分析发现,股市流动性存在一个18.87个月的主周期和3.94个月的次周期,而股指期货市场流动性的周期则由一个17.54个月的主周期和分别为3.75个月、2.08个月的两个次周期组成;第三,两类市场流动性的周期同步性在2015年9月之后显著增强,交互敏感性则由双向变为单向,但敏感程度有所增加,最长领滞时间分别由2015年9月之前的5.14个月和2.04个月几乎减少为零。不难发现,在2015年9月前后股指期货市场流动性与股市流动性之间的周期联动效应发生了结构性变化,其主要原因在于为了减少“股灾”事件的不利影响,中金所针对股市期货市场出台了调整日内开仓限制标准、加强账户管理、提高保证金和手续费标准等限制交易措施,自此股指期货成交量和成交额大幅萎缩,市场流动性极其匮乏,股指期货市场对股票市场的引导作用消失殆尽,投资者的双向交易模式转变为单向交易模式,已经无法利用股指期货市场和股市之间的同步性、交互敏感性和领滞关系进行套期保值和对冲风险,而市场情绪的传染进一步引发了股市的“流动性踩踏”,导致了两类市场流动性的周期联动关系在2015年9月前后发生根本性转变。

鉴于两类市场流动性在2015年9月前后完全不同的周期联动关系,提出以下几点政策建议:第一,强化股指现货、期货之间的市场联系和联动机制,充分发挥股指期货的价格发现、风险规避和价格引导等功能,鼓励金融衍生工具创新,增强股指期货市场流动性;第二,进一步完善股票市场、股指期货市场的市场机制和基础实施等设计,避免政策冲击的羊群效应和踩踏效应;第三,完善股指期货市场的准入制度和信息披露制度,鼓励和培养机构投资者,加强对个人投资者的教育,提升股票市场和股指期货市场的微观质量。